| Рис. 16. ]. Схема форм и видов кредита | ![Рис. 16. ]. Схема форм и видов кредита](/pic1/027205241092151219115245031050148247036077228081.png) |

Формы и виды кредита. [c.58]

ФОРМЫ И ВИДЫ КРЕДИТА [c.198]

Многообразие кредитных отношений, их субъекты, особенности ссуженной стоимости, характер и длительность потребностей, которые удовлетворяются ссудами, предопределяют существование и использование различных форм и видов кредита. Главным критерием [c.139]

Роль кредита может снижаться и возрастать в зависимости от эффективности его использования в соответствии с его истинным назначением (исходя из сущности и содержания экономической категории, правильного определения его функциональных возможностей) на основе правильного выбора форм и видов кредита, их оптимального соотношения при трансформации ссудного фонда в ссудный капитал, определения принципов и механизма кредитования. < [c.144]

Воздействующая роль кредита на экономику проявляется также посредством увеличения платежеспособного спроса и превращения потребителя из потенциального в реального. При этом денежный кредит может создавать мультипликационный эффект расширения платежеспособного спроса и образования денежного потока, охватывающего не только непосредственного заемщика, связанных с ним контрагентов, но и всю последовательную цепочку партнеров последних (например, кредит, выданный на производство автомобилей, приводит к возрастанию платежеспособного спроса на продукцию поставщиков комплектующих частей машин, оборудования, а у тех в свою очередь — на инструменты, металл, необходимые для производства комплектующей продукции), Указанный мультипликационный эффект достигается независимо от конкретных форм и видов кредита, направляемых в реальный сектор экономики, — банковского (путем мобилизации и перераспределения временно свободных денежных средств предприятий, государства и населения) бюджетного (выдаваемого за счет части бюджетных доходов на условиях возвратности под низкий льготный процент) эмиссионного (выдаваемого за счет целевой эмиссии денежных средств под обеспечение будущей товарной, массой) иностранных займов. При этом эмиссионный ресурс является для общества наиболее дешевым, но требующим при [c.147]

Ссудный процент возникает в условиях товарного производства на основе кредитных отношений. Он используется при всех формах и видах кредита. Отношения по поводу ссудного процента специфичны. Если кредит — это движение стоимости на началах возвратности, то уплата процента характеризует передачу определённой части стоимости без получения эквивалента. [c.151]

Формы и виды кредита. Кредитование народного х-ва в социалистич. об-ве осуществляют государственные кредитные учреждения — банки. Коммерческий К., оказываемый одними предприятиями другим, сохраняется лишь на первых стадиях социалистич. строительства. В этот период коммерческий К. играет известную положительную роль. Но по мере развития экономики социалистич. стран и повышения уровня народнохозяйственного планирования отношения взаимного кредитования хозяйственных организаций вступают в противоречие с задачами финансового планирования коммерческий К. способствовал внеплановому перераспределению средств между этими организациями, позволяя им вести свои операции вне банковского контроля. Этим была обусловлена замена коммерческого К. прямым банковским кредитованием. В условиях социалистич. х-ва [c.577]

Таким образом, в социалистическом хозяйстве используются разные формы и виды кредита, посредством которых происходит авансирование затрат на производство и обращение общественно-, го продукта и удовлетворение личных нужд членов общества. [c.26]

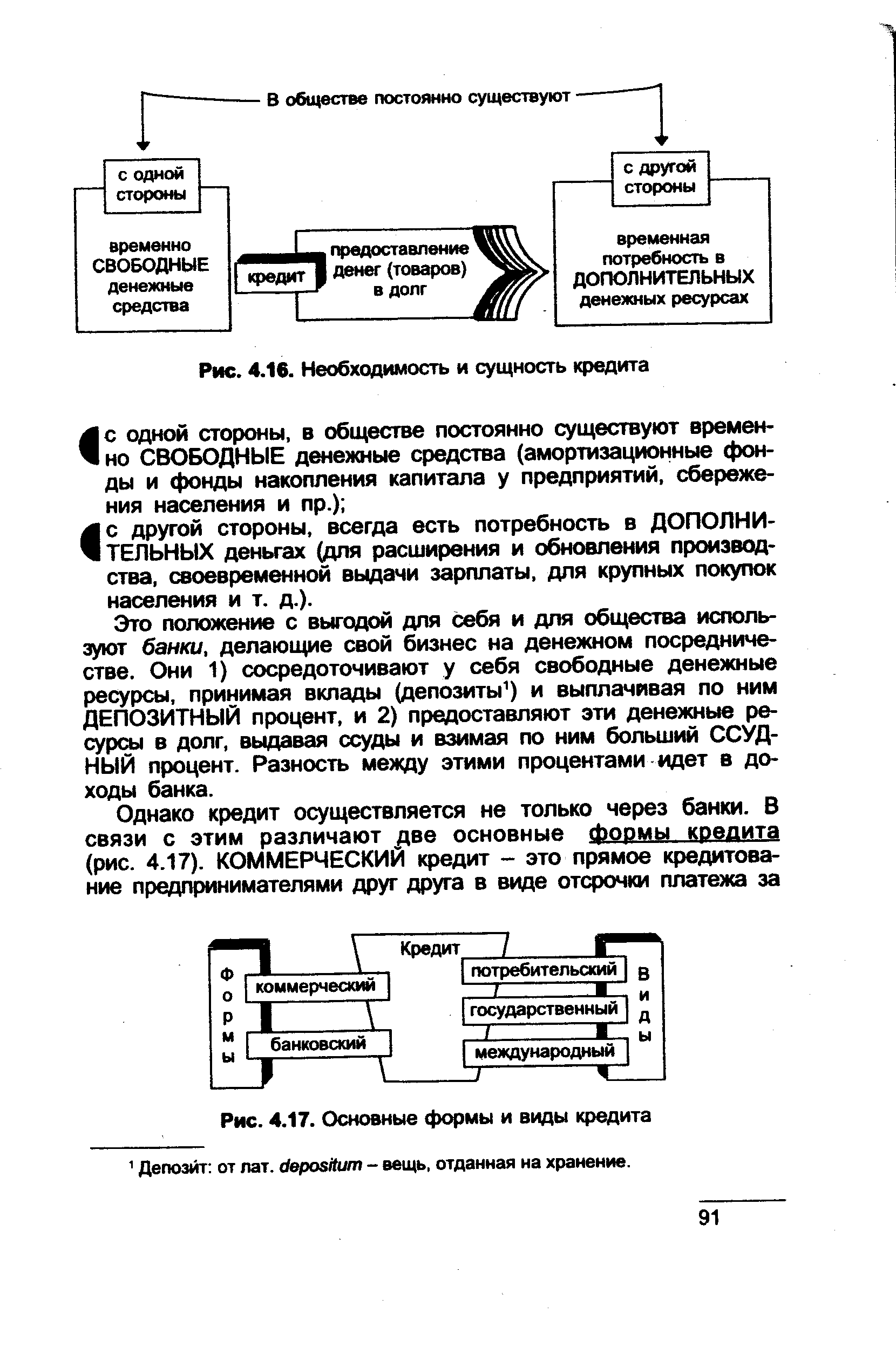

Формы кредита. Развитие кредитных отношений привело к появлению различных форм и видов кредита. Их можно классифицировать по ряду признаков. В зависимости от сроков, на которые предоставляется ссуда, различают онкольный (выдается на небольшой срок и погашается по первому требованию кредитора) краткосрочный (до одного года) среднесрочный (от одного года до пяти лет) долгосрочный (свыше пяти лет) кредиты. По составу кредиторов и заемщиков выделяют следующие основные формы кредита банковский, коммерческий, государственный, потребительский, международный, лизинг-кредит. [c.145]

Формы и виды кредита в социалистическом хозяйстве. Кредитные отношения в социалистич. х-ве складываются в форме банковского кредита. Все социалистич. предприятия и организации при возникновении у них в процессе расширенного воспроизводства потребности в ден. средствах получают эти средства во временное пользование в банках. Кредитные отношения в форме коммерческого кредита существуют только в переходный период от капитализма к социализму. Переход к строительству социализма сопровождается ликвидацией коммерческого кредита. В СССР коммерческий кредит ликвидирован в 1930. [c.368]

| Рис. 4.17. Основные формы и виды кредита |  |

Какие формы и виды кредита вы знаете [c.84]

Формы и виды кредитов [c.418]

Дайте определения следующим ключевым понятиям коммерческий кредит, денежный (товарный) кредит, облигация, процентная ставка, принципы кредитования, форма и вид кредита. [c.425]

Коммерческое и банковское кредитование во многом зависит от доступа к дополнительным кредитным ресурсам иных кредитных организаций, факторинговых и лизинговых компаний, от возможности рефинансирования их кредитной деятельности Центральным банком. Тем самым проявляется универсальность кредитных отношений, единство и многообразие отдельных форм и видов кредитов. При этом должен соблюдаться важный принцип кредитной политики — процентные доходы должны быть выше процентных выплат. [c.460]

К числу средств финансовой деятельности относятся прибыль, доход, амортизационные отчисления, финансовые санкции, цена, арендная плата, дивиденды, процентные ставки, дисконт, целевые экономические фонды, вклады, паевые взносы, инвестиции (прямые, венчурные, портфельные), котировка валютных курсов, формы расчетов, виды кредитов, преференция (курсы валют ценных бумаг) и т.д. [c.17]

Законодательством предусмотрено большое количество льгот по налогу на прибыль, которые могут быть предоставлены в виде исключения из налогооблагаемой прибыли отдельных видов затрат освобождения от налога на прибыль отдельных видов деятельности снижения налоговых ставок для определенных видов предприятий освобождения от налога на прибыль на определенные сроки. Наиболее значимой является льгота, направленная на стимулирование инвестиционной деятельности предприятий. Из налогооблагаемой прибыли всеми плательщиками налога независимо от их организационно-правовых форм и видов деятельности исключаются средства, направляемые предприятиями сферы материального производства на капитальные вложения производственного характера и жилищное строительство (для всех отраслей народного хозяйства), а также на погашение кредитов банков, полученных и использованных на эти цели. Эта льгота предоставляется также предприятиям, осуществляющим финансирование капитальных вложений в порядке долевого участия. [c.204]

Финансовый механизм включает финансовые методы, а именно планирование, прогнозирование, кредитование, страхование, инвестирование и т.п. финансовые рычаги — цену, процентные ставки, формы расчетов, виды кредитов и т.п. обеспечение, в том числе правовое (законы РФ, указы Президента и постановления Правительства и т.п.), нормативное (инструкции, нормативы и методические указания), ин- [c.357]

Обоснованное определение и соблюдение границ кредита важны для всех форм и видов кредитных отношений. Особое значение это имеет для банковского кредита и деятельности банков. Это обусловлено доминирующим местом банковских кредитов в системе кредитных отношений, а также отсутствием границ применения банковского кредита, подобных тем, которые существуют при других видах кредитных отношений. Так, возможности предоставления коммерческого кредита ограничены наличием товаров у продавцов, которые могут их реализовать с отсрочкой оплаты. [c.222]

В новом Плане счетов авансы учитываются на тех синтетических счетах, которые предназначены для конкретных форм и видов расчетов. В соответствии с данным подходом авансы, выданные поставщикам и подрядчикам, должны учитываться на дебете счета 60 Расчеты с поставщиками и подрядчиками с кредита счетов учета денежных средств. Авансы, полученные от покупателей и заказчиков, учитываются теперь по кредиту счета 62 Расчеты с покупателями и заказчиками и дебету счетов учета денежных средств. [c.412]

Виды, формы и способы кредитов многообразны. [c.261]

Коммерческие секреты — сведения о конъюнктуре рынка, банковских отношениях, кредитах, ссудах, долгах и объемах коммерческой деятельности сведения о заключенных договорах списки клиентов деловая переписка формы и виды расчетов и т. д. [c.155]

Изложены все основные вопросы курса Деньги, кредит, банки . Рассмотрены теоретические основы денежного обращения, кредита и банковской системы. Использован исторический материал для рассмотрения этапов становления и развития денежной и банковской систем. Раскрываются принципы деятельности и основы функционирования современной денежной системы, механизм организации и управления денежным оборотом, содержание кредита и его отдельных форм и видов, функции и операции Центрального банка, коммерческих банков. [c.5]

Законодательные основы кредитных операций. Субъекты и объекты кредитных отношений. Кредитная политика банка. Формы кредита и их классификация. Методы кредитования и виды ссудных счетов. [c.28]

Сущность и функции кредита. Необходимость кредита и его роль в общественном воспроизводстве. Теории кредита натуралистическая и капиталотворческая. Принципы организации кредитования (возвратность, срочность, платность и др.). Классификация кредита формы и виды кредита. Плата за кредит. Сущность ссудного процента, процентная политика. Понятие кредитной системы, ее элементы. [c.483]

Назовите формы и виды кредита и дайте их -зон1 рактеристику. от [c.150]

И. с. играет большую роль и в экономике стран народной демократии. Его формы и виды в этих странах в значительной мере зависят от многоукладности экономики, условий хозяйственного развития, сложившегося опыта и традиций. В большинстве стран народной демократии оно проводится как в обязательной, так и в добровольной форме. В Венгрии, например, существуют след. 8 видов И. с. страхование от огня, от градобития, страхование животных, внутреннего транспорта, общее страхование гражданской ответственности, обязательное страхование гражданской ответственности автомашин, страхование стекла и страхование от кражи со взломом. Кроме того, там существуют общие (объединенные) виды И. с. страхование государственной собственности (международного транспорта и кредита), общее (комплексное) имущественное страхование кооперативов, общее (комплексное) страхование приусадебных участков членов с.-х. кооперативов и работников государственных х-в и общее (комплексное) страхование домашних х-в квартир. В Польше И. с. проводится преимущественно в обязательной форме в обязательном порядке страхуются строения, с.-х. культуры, лошади и крупный рогатый скот. Добровольное И. с. охватывает гл. обр. обобществленный сектор. Так, добровольное страхование от огня распространяется на имущество государственных промышленных и торговых предприятий, недвижимое имущество местной пром-сти, движимое и недвижимое имущество коопера- [c.451]

Кредитное финансирование выступает в двух формах в виде получения долгосрочных банковских ссуд на реализацию конкретных проектов и облигационных займов. Долгосрочные кредиты коммерческих банков сейчас привлекаются в реальные и быстрореализуемые проекты с высокой нормой прибыльности инвестиций. В отличие от бюджетных средств, привлечение долгосрочных кредитов банков на финансирование инвестиций повышает ответственность заемщиков за их рациональное использование благодаря возвратности и платности заемных средств. Однако необходимо учесть, что коммерческие банки в России в современных условиях долгосрочным кредитованием строительства крупных объектов без льгот, компенсирующих потери по сравнению с результатами краткосрочного кредитования, вряд ли будут заниматься. Исключение составляют консорциональные кредиты , [c.357]

Влияние внешнего долга представлено приростом заемного капитала внешнего (АЗКВ) и его составными частями — приростом кредиторской задолженности за поставленные товарно-материальные ценности и услуги (АХЗ) и приростом заемных денежных средств ( .ЗКВ ) в виде кредитов, целевого финансирования и авансов полученных. Разумеется, такое деление определяет и размещение этих видов капитала в активах — кредиторская задолженность располагается в имуществе в неденежной форме, а все денежные заемные средства — в денежных активах. Если часть товарно-материальных ценностей по тем или иным причинам подлежит возврату, то на сумму возврата уменьшается общий приход, т.е. прирост кредиторской задолженности дается всегда с учетом возврата. [c.124]

Смотреть страницы где упоминается термин Формы и виды кредита

: [c.29] [c.395] [c.242] [c.139] [c.126] [c.255]Смотреть главы в:

Деньги кредит банки Издание второе -> Формы и виды кредита

Основы банковского дела Российской Федерации -> Формы и виды кредита

Деньги кредит банки Изд2 качество файлов нелучшее -> Формы и виды кредита