| Рис. 4.17. Основные формы и виды кредита |  |

В капиталистич. государствах Г. з. — основная форма функционирования государственного кредита (см.). Сущность капиталистич. Г. з. определяется природой буржуазного гос-ва, интересами эксплуататорских классов при помощи Г. з. капиталистич. гос-во мобилизует средства и направляет их на содержание аппарата угнетения, на прямое и косвенное финансирование капиталистов, на гонку вооружений и войны. Буржуазное гос-во использует Г. з., т. к. налоги, несмотря на огромный их рост, не могут покрыть все возрастающих расходов, а доходы от государственных предприятий и имуществ не играют большой роли в системе государственных доходов. Г. з. позволяют мобилизовать крупные денежные средства за сравнительно короткий срок и на нек-рое время замаскировать те изъятия, к-рые гос-во делает из национального дохода. Обеспечение твердого дохода в виде процентов и нередко весьма льготные условия погашения Г. з. делают их выгодными для буржуазии. [c.297]

Изложены все основные вопросы курса Деньги, кредит, банки . Рассмотрены теоретические основы денежного обращения, кредита и банковской системы. Использован исторический материал для рассмотрения этапов становления и развития денежной и банковской систем. Раскрываются принципы деятельности и основы функционирования современной денежной системы, механизм организации и управления денежным оборотом, содержание кредита и его отдельных форм и видов, функции и операции Центрального банка, коммерческих банков. [c.5]

Для целей финансового анализа составляется агрегированный баланс, в котором отдельные статьи приводятся в укрупненном виде. Агрегирование статей актива осуществляется по принципу их ликвидности. Так, нематериальные активы, основные средства, долгосрочные финансовые вложения и незавершенное строительство представляют собой наименее ликвидные активы, которым в пассиве соответствуют наименее срочные обязательства предприятия. Это прежде всего собственный капитал (уставный, добавочный и резервный), а также целевые фонды денежных средств и финансовые ресурсы. При недостаточности собственного капитала для покрытия внеоборотных активов используются долгосрочные займы. Наиболее ликвидным оборотным средствам соответствуют краткосрочные пассивы в форме займов и коммерческого кредита. [c.189]

С позиции возмещения стоимости поставленной продукции продажа может быть выполнена одним из трех методов а) предоплата, б) оплата за наличный расчет, в) оплата с отсрочкой платежа, осуществляемая обычно в виде безналичных расчетов, основными формами которых являются платежное поручение, аккредитив, расчеты по инкассо и расчетный чек. Последняя схема наиболее невыгодна продавцу, поскольку ему приходится кредитовать покупателя, однако именно она является основной в системе расчетов за поставленную продукцию. При оплате с отсрочкой платежа как раз и возникает дебиторская задолженность по товарным операциям как естественный элемент подобной общепринятой системы расчетов. [c.452]

Как владелец активов арендодатель имеет право удерживать все амортизационные выплаты, связанные с активом этого вида. Обычная схема поступления денежных средств арендодателя 1) отток денежных средств во время покупки активов, который представляет собой его долевое участие 2) период притока денежных средств, представленных арендной платой и налоговыми платежами, за минусом выплат по кредиту (основной сумме и проценту) 3) период чистого оттока денежных средств, во время которого из-за снижения выигрыша на налогах сумма арендной платы и выигрыша на налогах становится меньше, чем выплаты по долгу. Если существует остаточная стоимость на конец периода аренды — это, конечно, является притоком денежных средств к арендодателю. Хотя аренда с использованием кредита может показаться более сложной из 3 форм аренды, которые мы описывали, есть определенные основные пункты. С точки зрения арендатора, который является объектом нашего исследования, аренда с использованием кредита может анализироваться таким же образом, как и все остальные. Поэтому мы не будем рассматривать ее отдельно в этой главе. [c.580]

РСФСР от 24 июня 1991 г. № 1451-1). БАНКОВСКИЙ КРЕДИТ - форма кредита, при которой денежные средства предоставляются банкам во временное пользование. Кредитные операции можно классифицировать по ряду признаков 1) в зависимости от обеспечения — ссуды без обеспечения (бланковые) и имеющие обеспечение последние делятся на вексельные (выдаваемые в форме покупки векселя или под залог векселя), подтоварные, фондовые (под ценные бумаги) 2) по срокам погашения — онкольные (до востребования, т. е. погашаемые по требованию заемщика или банка), краткосрочные (до 1 года), среднесрочные (от года до 5 лет) и долгосрочные (свыше 5 лет) 3) по характеру погашения — погашаемые единовременным взносом и в рассрочку 4) по методу взимания процента — процент удерживается в момент предоставления ссуды (при учете векселя, выдаче потребительской ссуды), в момент погашения кредита или равномерными взносами на протяжении всего срока кредита 5) по категориям заемщиков, отражающим экон. содержание и цель кредита, различаются 4 вида ссуд коммерческие ссуды предоставляются предприятиям для пополнения временной нехватки оборотного капитала, возникающей в процессе воспроизводства, и вложений в основной капитал, расширения производства, скупки предприятий и т. д. ссуды посредникам фондовой биржи выдаются под обеспечение ценными бумагами и используются для биржевых спекуляций с.-х. ссуды, к которым относятся ипотечные ссуды (под залог недвижимости — земли, строений и т. д.) для покрытия крупных капитальных затрат, например, строительства ирригационных сооружений, краткосрочные ссуды на временные нужды (напр., на покупку семян), погашаемые обычно при реализации урожая кредитование предметов потребления осуществляется под залог жилых строений, на покупку потребительских товаров с погашением в рассрочку ссуды с разовым погашением. [c.35]

Основное место в активных операциях занимает кредитование промышленных и торговых предприятий. В современных условиях наряду с ростом краткосрочных кредитов все большее назначение приобретают средне- и долгосрочные кредиты, кредитование населения. Важнейшие посреднические операции К. б. — инкассовые, аккредитивные, переводные и торгово-комиссионные. Особое место в деятельности К. б. занимают доверительные операции и лизинг. КОММЕРЧЕСКИЙ КРЕДИТ - кредит, предоставляемый в товарной форме продавцами покупателям в виде отсрочки платежа за проданные товары. Предоставляется в вексельной форме или по открытому счету. В первом случае покупатель, получив товарные документы, акцептует переводной вексель (тратту), выставленный продавцом, или оформляет простой вексель. Во втором случае продавец не получает долговых обязательств покупателя, а открывает счет по задол- [c.104]

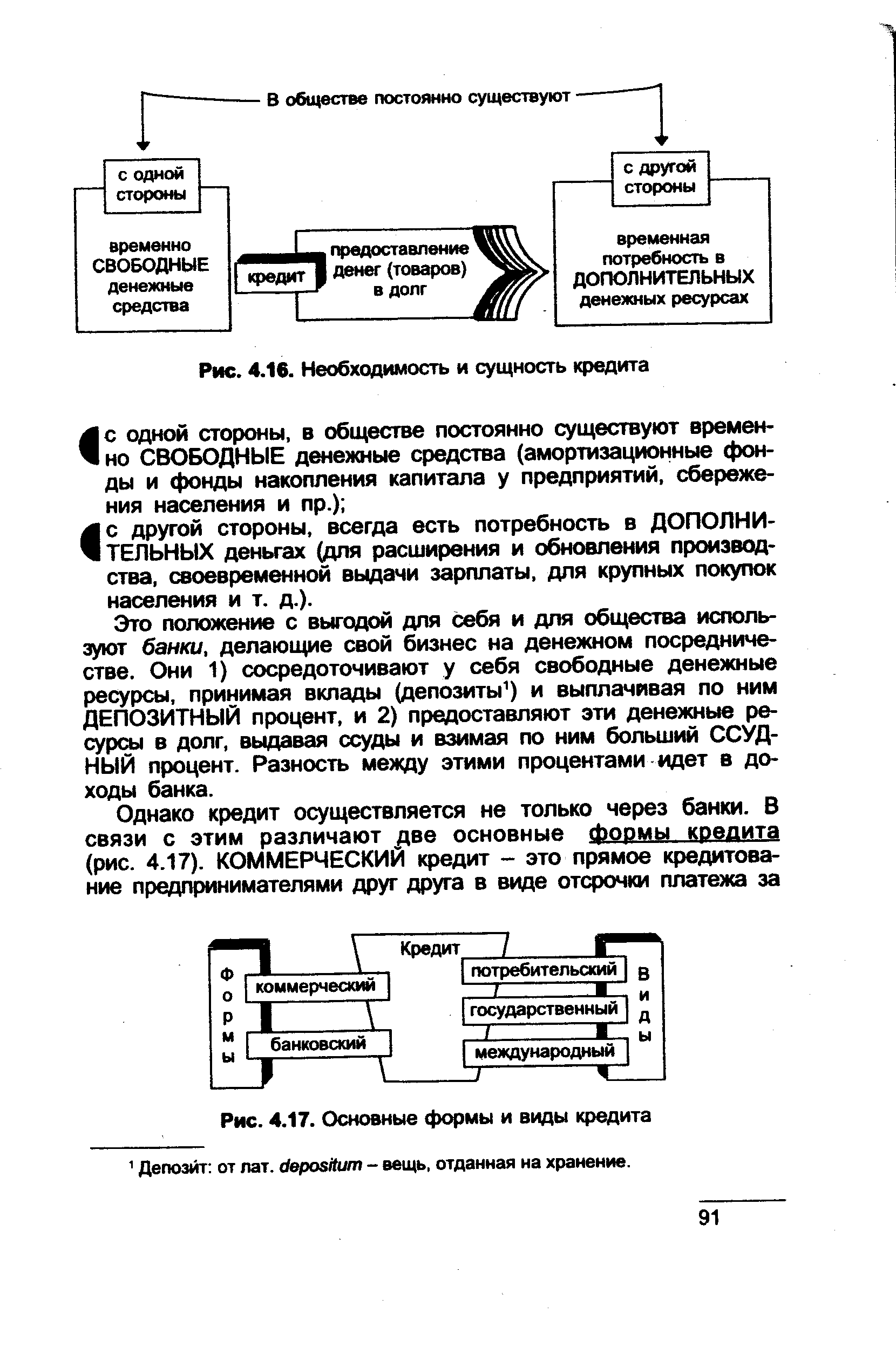

Кредит — это движение ссудного капитала (денежного капитала), предоставляемого в ссуду на условиях возвратности за плату в виде процента. Он выступает в двух основных формах коммерческого и банковского кредита. [c.489]

БАЛАНС БУХГАЛТЕРСКИЙ — основная форма бухгалтерской отчетности, отражающая в денежной форме наличие, размещение и источники финансирования хозяйственных средств предприятия (фирмы, организации, учреждения) на определенную дату. Представляет собой двустороннюю таблицу, ее левая сторона — актив — показывает состав и размещение средств, правая — пассив — указывает на источники их формирования и целевое назначение. Итоги актива и пассива всегда равны между собой. Это равенство обусловлено тем, что в них отражается один и тот же размер средств, только в разных группировках в активе — по видам средств, в пассиве — по их источникам. Актив и пассив баланса делятся на три раздела, а каждый из них на соответствующие статьи (счета, показатели) сторон. Разделы актива основные средства и вложения запасы и затраты денежные средства, расчеты и прочие активы. Разделы пассива источники собственных средств кредиты и другие заемные средства расчеты и прочие пассивы. Средства предприятия, участвуя в процессе производства, находятся в постоянном движении, что вызывает изменение как в их составе и размещении (активе), так и в источниках финансирования (пассиве). Если статья одной стороны Б. б. увеличивается (уменьшается) за счет другой статьи этой же стороны баланса, изменения могут быть только в активе или пассиве, поэтому (в этом случае) итоговая сумма актива (пассива) останется неизменной. Могут изменяться актив и пассив одновременно. Если предприятие получает средства или они выбывают, соответственно увеличиваются или уменьшаются на одну и ту же сумму обе стороны баланса, например, при увеличении основных средств предприятия (дебет активного счета Основные средства ) увеличивается и его уставный фонд (кредит пассивного счета Уставный фонд ). Таким образом, запись каждой хозяйственной операции осуществляется дважды, что сохраняет всегда равенство сторон баланса (актива и пассива). Для на- [c.303]

Кредитные расчеты представляют собой расчеты, связанные с предоставлением кредита, его погашением и уплатой процентов. Основные формы кредита финансовый и товарный. Финансовые кредиты предоставляются в виде денежных займов импортерам на оплату приобретаемых товаров. [c.284]

Капитал вывозится за границу в двух основных формах - предпринимательской и ссудной. Вывоз капитала в предпринимательской форме предполагает его вложение в создание промышленных, сельскохозяйственных, финансовых, торговых и др. предприятий, а также покупку акций действующих компаний зарубежных стран. Собственник экспортированного капитала получает предпринимательскую прибыль. Вложения капитала в иностранные предприятия (внешние инвестиции), обеспечивающие контроль над ними (формально более 50% акций, в действительности в условиях распыления акционерного капитала для реального контроля бывает достаточно 10—12% акций), называют прямыми, а вложения, недостаточные для установления контроля,— портфельными. Вывоз капитала в ссудной форме осуществляется в виде предоставления иностранцам займов, кредитов (в т. ч. экспортных), вложений на текущие счета в иностранные банки, а также покупки облигаций частных компаний. Капитал, вывезенный в ссудной форме, приносит процент. [c.51]

Страхование финансовых гарантий. К такому виду страхования предприятие прибегает в процессе привлечения заемных финансовых средств (в форме банковского, коммерческого и других видов кредитов) по требованию кредиторов. Объектом такого страхования является финансовый риск невозврата (несвоевременного возврата) суммы основного долга и неуплаты (несвоевременной уплаты) установленной суммы процентов. Страхование финансовых гарантий предполагает, что определенные финансовые обязательства предприятия, связанные с привлечением заемного капитала, будут выполнены в полном соответствии с условиями кредитного договора. [c.468]

Банковский кредит является основным видом кредита в денежной форме. Банки мобилизуют временно свободные денежные средства разных хозяйствующих субъектов и населения, одновременно передают их во временное пользование своим заемщикам — товаропроизводителям, государству, населению. [c.142]

БАНКИРСКИЙ КРЕДИТ —одна из основных форм капиталистич. кредита сущность его заключается в предоставлении денежного капитала в ссуду денежными капиталистами или банками промышленным и торговым (функционирующим) капиталистам. Отличается от коммерческого (товарного) кредита, к-рый выдается функционирующими капиталистами друг другу в виде отсрочки уплаты денег за проданные в кредит товары. Б. к. может предоставляться денежными капиталистами функционирующим капиталистам непосредственно или через банки. Непосредственная выдача кредита, минуя банки, встречает ряд препятствий и не является типичной. Как правило, свободные денежные капиталы стекаются в банки, к-рые используют их для выдачи ссуд промышленникам и торговцам. Такой Б. к. носит название банковского кредита (см.). [c.118]

Для обеспечения своевременности расчетов и ускорения оборачиваемости денежных средств Госбанк выдает предприятиям расчетные кредиты. Этот вид кредитов широко применяется на железных дорогах. Основными формами расчетных кредитов, используемых дорогами, являются кредиты под расчетные документы в пути, по специальным ссудным счетам, на выставление аккредитивов и др. Для выдачи кредита банк открывает предприятию ссудный счет или специальный ссудный счет. [c.189]

Международный кредит представляет собой кредит, выдаваемый государствами, международными кредитно-финансовыми институтами, частными фирмами в процессе международного экономического сотрудничества. Он имеет в основном денежную форму, хотя может предоставляться и в товарной. Кредиты, выдаваемые в денежной форме и имеющие долгосрочный характер, получили название внешние займы. Международный коммерческий кредит часто выступает в виде фирменного кредита, когда фирма-экспортер одной страны предоставляет импортеру другой страны отсрочку платежа. [c.146]

Банковский кредит выступает основной, ведущей и преимущественной формой кредитных отношений в СССР. Он бывает краткосрочный, среднесрочный и долгосрочный. Это деление обусловлено экономической природой кредитных ресурсов и распределением их на этой основе по срокам, в рамках которых возможно их использование путем подбора кредитуемых объектов или видов потребностей. Краткосрочные кредиты (сроком до одного года, в исключительных случаях до двух лет) предоставляются, как правило, на формирование оборотных средств. Среднесрочные (до пяти лет) и долгосрочные (свыше пяти лет) кредиты связаны главным образом с кругооборотом основных средств и оборотом основных фондов предприятий. Краткосрочный кредит обслуживает текущий хозяйственный оборот действующих предприятий и объединений, среднесрочный — расширенное воспроизводство хозяйственных объектов, а долгосрочный является одним из источников капитальных вложений в новое строительство, реконструкцию и техническое совершенствование действующих предприятий. [c.589]

Основная заработная плата рабочих — все виды основной заработной платы рабочих, занятых на строительных и монтажных работах, а также по доставке материалов от приобъектных складов до места их укладки в дело. Основанием для начисления заработной платы служат рапорты о выработке (формы № Т-28 и Т-28а), ведомости учета выработки (формы № Т-29 и Т-30), наряды на сдельные работы (формы № Т-40, Т-41, Т-41а), наряды на аккордные работы (форма № Т-41 б). Данные этих документов группируют по объектам учета в разработочной таблице № 2 Распределение заработной платы в строительных организациях , на основании которой дебетуют счет№ 20 Основное производство и кредитуют счет № 70 Расчеты с рабочими и служащими . [c.376]

Организация учета по видам доходов и расходов позволяет совместить его с финансовым планированием, т. е. с составлением сметы доходов и расходов. По каждой статье доходной и расходной части сметы открываются рубрики результатов, а для статей, свя- занных с распределением доходов и движением прочих средств кооператива, — рубрики переходящих сумм. К переходящим суммам относят также долгосрочные расходы (приобретение основных средств и МБП), проводя их как расход одного из фондов финансирования подобных расходов (амортизации, развития). При отсутствии средств данных фондов недостающая сумма отражается как их перерасход, который в дальнейшем будет возмещен за счет дохода. Если источником долгосрочных расходов служит ссуда, то они проводятся как расход по рубрике Погашение кредитов (непогашенное использование ссуд). Камеральная форма учета предполагает ведение двух основных (журнала и Главной), ряда вспомогательных и материальных книг учета. [c.211]

В процессе исследования его филогенеза по общественным формам, определяемых производственными отношениями, простые продукты - пшеница, металл, дерево, уголь, здания и другие средства жизнедеятельности общества, кроме их натурального вида, приобретают особые присущие им формы фондов -семенных, резервных, потребления и накопления, государственных резервов и т.д., а при отношениях между продавцом и покупателем по поводу этих же самых благ последние выступают в общественных формах товара, денег, капитала, товарного кредита и т.д. Люди, участвующие в производстве, также приобретают особую общественную форму то раба и рабовладельца, то форму крепостного и феодала, то наемного рабочего и капиталиста, менеджера и т.д. В зависимости от таких форм определяются и присущие им производственные стимулы и экономические интересы. Средства производства, образующие содержание производственной функции, также имеют свои особые общественные формы и названия при каждом способе производства оборотный капитал, основной [c.35]

Актив и пассив баланса делятся на разделы, а разделы на статьи. Статьями бухгалтерского баланса называются отдельные показатели (строки) актива или пассива, характеризующие виды средств или источники образования средств. Наименование статей зависит от отрасли народного хозяйства и формы социалистической собственности. Однородные статьи актива и пассива баланса объединяются в разделы. Обычно актив и пассив имеют равное количество следующих разделов раздел А в активе Основные фонды и внеоборотные активы , в пассиве — Источники собственных и приравненных к ним средств раздел Б в активе Нормируемые оборотные средства , в пассиве — Кредиты банка под нормируемые товарно-материальные ценности раздел В в активе Денежные средства, расчеты и прочие активы , в пассиве — Разные кредиты банка, расчеты и про- [c.19]

Кроме этих форм по направлениям кредитования можно выделить три основных вида кредита (рис. 4.16). ПОТРЕБИТЕЛЬСКИЙ кредит проявляется в продаже товаров в рассрочку и выдаче ссуд непосредственно потребителям. ГОСУДАРСТВЕННЫЙ кредит получают государства обычно путем выпуска облигаций государственных займов. Наконец, МЕЖДУНАРОДНЫЙ кредит - это предоставление в долг друг другу валютных и товарных ресурсов бизнесменами и правительствами разных стран. [c.92]

С позиции возмещения стоимости поставленной продукции продажа может быть выполнена одним из трех способов2 (а) предоплата (товар оплачивается полностью или частично до передачи его продавцом), (б) оплата за наличный расчет (товар оплачивается полностью в момент передачи товара, т. е. происходит как бы обмен товара на деньги), (в) оплата в кредит (товар оплачивается через определенное время после его передачи покупателю). В рыночной экономике именно последний способ является основным и осуществляется обычно в виде безналичных расчетов, основными формами которых являются платежное поручение, аккредитив, расчеты по инкассо и расчетный чек. Последняя схема наиболее невыгодна продавцу, поскольку ему приходится кредитовать покупателя, однако именно она является основной в системе расчетов за поставленную продукцию. При оплате с отсрочкой платежа как раз и возникает дебиторская задолженность по товарным операциям как естественный элемент подобной общепринятой системы расчетов. [c.372]

Капитал вывозится в двух основных формах предпринимательской и ссудной. Предпринимательский капитал, в свою очередь, вывозится как в виде прямых, так и в виде портфельных инвестиций. Прямые инвестиции — это вложения капитала для создания собственного производства или покупки контрольного пакета акций местной компании. Портфельные инвестиции — это те вложения, котрые недостаточны для установления контроля. Ссудный капитал вывозится в качестве займов, кредитов, приносящих ссудный процент. [c.376]

КОНВЕРСИЯ (от лат. onversio - изменение, превращение) — существенное преобразование, изменение условий, замена одних объектов производства другими или одних ценных бумаг на другие. Основные виды конверсии конверсия валют и ценных бумаг — обмен одной валюты на другую (или одних видов акций на другие) по действующему курсу конверсия займа - замена ранее выпущенного займа новым с целью изменения его сроков и размера заемного процента конверсия внешнего долга - сокращение общей величины внешней задолженности государства посредством изменения условий предоставления кредита, форм и сроков его возвращения, процентных ставок конверсия военного производства - процесс перевода предприятий оборонных отраслей на выпуск гражданской продукции. [c.140]

КРЕДИТ (лат. reditum - ссуда, от redo - верю, доверяю) - ссуда в денежной или товарной форме, предоставляемая кредитором заемщику на условиях возвратности и, как правило, с уплатой процента. Различают следующие основные формы кредита краткосрочный, охватывающий ссуды, сроки которых, как правило, не превышают 12 месяцев, предназначающийся преимущественно для формирования оборотных средств предприятий, фирм, и долгосрочный, предоставляемый в виде ссуд банками и отдельными кредитными институтами небанковского типа на срок от 5 лет и более, используемый в основном в качестве инвестиционного капитала. Государственный кредит - это кредитные отношения, в которых одной из сторон выступает государство, а с другой - фи- [c.152]

Возможно также продление срока договора, при этом снижается арендная плата. Лизинг представляет собой нечто среднее между арендой и кредитом, т.к. лизинговая компания фактически финансирует пользователя оборудования. Основные формы лизинга - финансовый лизинг предусматривает выплату полной стоимости амортизации оборудования, а также прибыли (в виде процента) лизинговой компании за период действия контракта. Как правило, он завершается выкупом объекта аренды. В качест- [c.308]

Товарно-денежная форма хозяйственных связей между социалистическими предприятиями и организациями, хозрасчет как система планового ведения и управления ими, особенности кругооборота средств предопределяют роль и место кредита, предоставляемого промышленности банком. Нефтедобывающие, газовые и нефтеперерабатывающие объединения и предприятия, а также нефтесбытовые организации пользуются различными видами ссуд. Часть их относится к движению основных фондов предприятия прибегают к ссудам для плановых затрат на капитальный ремонт, для мероприятий по внедрению новой техники, механизации и улучшению технологии производства и для организации и расширения производства товаров широкого потребления. [c.275]

Авансовые взносы по ипотечной ссуде являются еще одной проблемой, присущей облигациям, обеспеченным пулом закладных. Отчасти именно в связи с этой проблемой и с целью ликвидации некоторой неопределенности, возникающей из-за предоплат в стандартном варианте облигаций с пулом закладных, были созданы особые разновидности облигаций с пулом закладных — облигации, обеспеченные портфелем закладных (СМО), В традиционных облигациях с пулом закладных (ипотек), по мере того как должниками по ипотечному кредиту осуществляется оплата объединенных в пул закладных, все держатели облигаций получают пропорционально распределенные доли сумм погашения, в результате чего резко сокращается срок жизни самой облигации, обеспеченной пулом закладных. Облигации же, обеспеченные портфелем закладных, в противоположность сказанному выше позволяют разделить инвесторов на классы (формально такие классы именуются траншами) в зависимости от их намерения осуществить краткосрочное, среднесрочное или долгосрочное инвестирование. В этом выпуске текущие проценты выплачиваются всем держателям облигаций, обеспеченных портфелем закладных, все выплаты по основной сумме долга (сумме погашения) в первую очередь поступают к держателям краткосрочных вариантов облигаций с портфелем закладных до тех пор, пока они не будут полностью погашены затем следующий класс (транш), в свою очередь, становится единственным получателем основных сумм, и так далее, пока не будет погашен долг по последнему траншу. Таким образом, среди обеспеченных портфелем ипотек облигаций только держатели одного транша в каждый момент времени получают основную сумму долга. Фактически, почти все обеспеченные закладными ценные бумаги сегодня открыто продаются или в форме облигаций, обеспеченных портфелем закладных (СМО) (ипотек), или в виде инструментов инвестиций в закладные на недвижимость (REMI s/. Перечисленные ценные бумаги соответствуют различным вариантам комплектования закладных (ипотек) и типичных ценных бумаг с пулом ипотек для перепродажи широкому кругу инвесторов. [c.448]

Банковский кредит предоставляется, как правило, коммерческими банками в виде денежных ссуд предпринимателям, населению. Это — основная форма кредита. Кредитование осуществляется за счет собственного капитала банка привлеченных денежных средств населения, субъектов хозяйствования ссуд, полученных в других коммерческих банках, центральном банке. При предоставлении ссуды банк заключает договор с каждым заемщиком. За нарушение его условий обе стороны кредитной сделки несут ответственность. В зависимости от обеспечения различают гарантированные (обеспеченные) и негарантированные (необеспеченные) ссуды. Обеспеченной называется ссуда, выдаваемая под залог. В качестве последнего могут выступать ценные бумаги, недвижи- [c.145]

КОНВЕРСИЯ (лат. onversio -превращение) - существенное преобразование, изменение условий, замена одних объектов производства или ценных бумаг другими. Основными видами К. являются К. валют и ценных бумаг - обмен одной валюты на другую или одних видов акций на другие. К. займа — изменение первоначальных условий займа или обмен облигаций. К внешнего долга - сокращение общей величины внешней задолженности государства посредством изменения условий предоставления кредита, форм и сроков его возвра- [c.319]

КОНВЕРСИЯ (от лат. onversio — превращение) — существенное преобразование, изменение условий, замена одних объектов производства другими или од- них финансовых инструментов на другие. Основные виды конверсии конверсия валют и ценных бумаг — обмен одной валюты на другую или одних видов акций, облигаций на другие конверсия займов — изменение первоначальных условий займа или обмен облигаций одного займа на облигации другого конверсия внешнего долга — воздействие на . величину и сроки погашения внешней задолженности государства посредством изменения условий предоставления кредита, форм и сроков его возвращения, процентных ставок (см. также РЕСТРУКТУРИЗАЦИЯ ДОЛГА) конверсия военного производства, оборонного комп- [c.184]

Смотреть страницы где упоминается термин Основные формы и виды кредита

: [c.395] [c.96] [c.139] [c.27] [c.420] [c.421] [c.300] [c.169] [c.22] [c.55] [c.15]Смотреть главы в:

Финансы. Денежное обращение. Кредит -> Основные формы и виды кредита