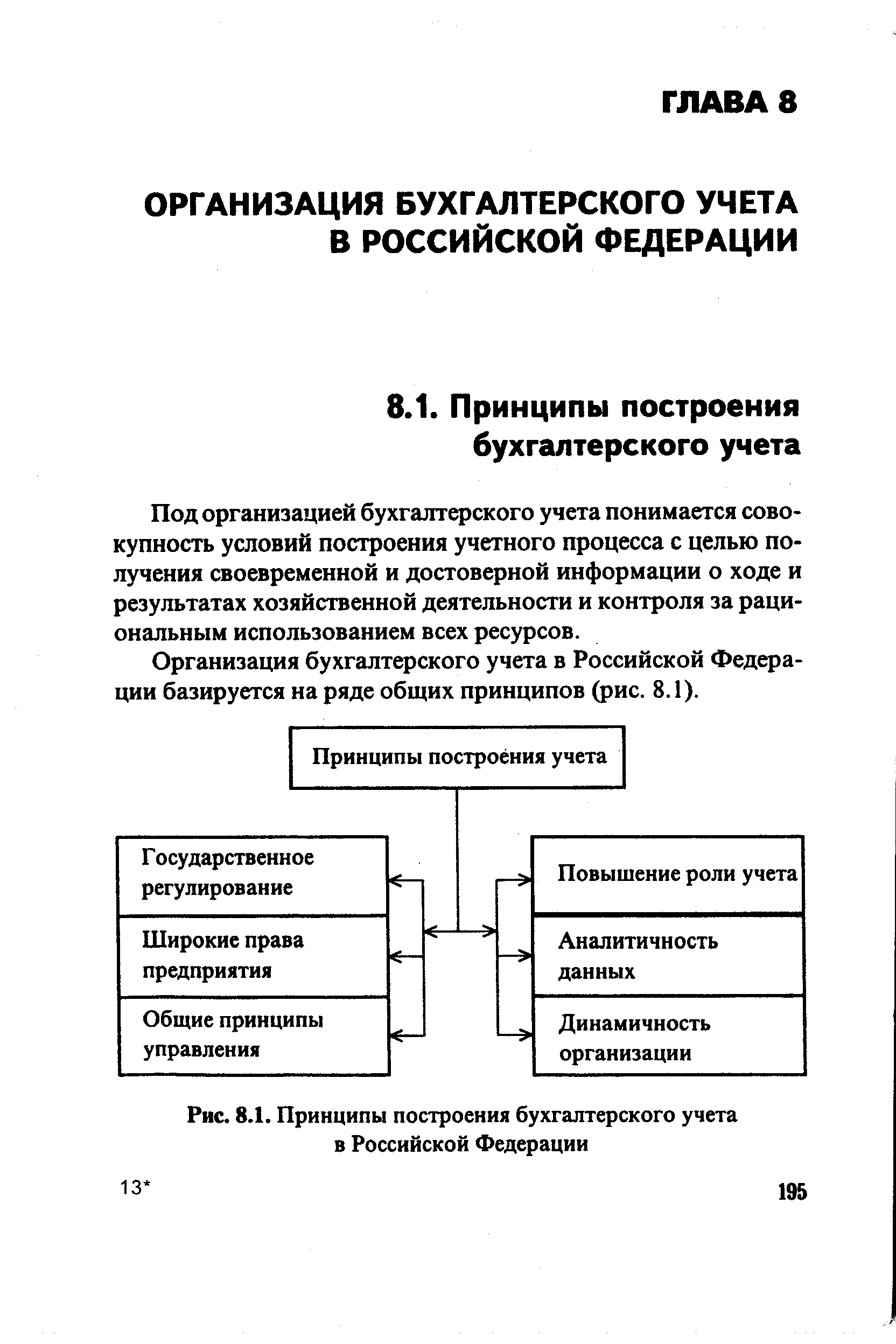

| Рис. 8.1. Принципы построения бухгалтерского учета в Российской Федерации |  |

К принципам построения бухгалтерского учета относят [c.202]

Бедственных объединений и предприятий. Но они могут быть использованы и при изучении бухгалтерского учета и отчетности в других отраслях народного хозяйства. Поэтому целесообразно ознакомиться с основными принципами построения бухгалтерского учета. [c.43]

Глава 1. Назначение и принципы построения бухгалтерского учета [c.15]

Запланированная еще в мае 1992 года реформа учета и отчетности в целом завершена. Однако, разобраться в системе применения стандартов достаточно трудно, поскольку они дают свободу выбора, причем такую, к которой многие предприятия еще не готовы. И в такой ситуации конечно же трудно бухгалтеру разобраться в этом, для очень многих, совершенно ином принципе построения бухгалтерского учета и составления бухгалтерских проводок, потому что на сегодняшний день нет того инструментария, тех официальных методик, которые использовались все прошлые годы в предыдущей бухгалтерской политике. [c.3]

Состав и структура баланса банков зависят от характера и специфики их деятельности, принципов построения бухгалтерского учета в кредитных учреждениях и применяемых банковских операций. [c.316]

Баланс коммерческого банка характеризует в денежном выражении состояние его ресурсов, источники их формирования и направления использования, а также финансовые результаты деятельности КБ на начало и конец отчетного периода. Состав и структура баланса банка зависят от характера и специфики его деятельности, принципов построения бухгалтерского учета и используемых банковских операций. [c.340]

В основу национальных счетов положен принцип ведения бухгалтерского учета. Сам бухгалтерский счет взят за образец построения сводно-хозяйственной балансовой таблицы. [c.586]

Необходимо ознакомиться с планом счетов бухгалтерского учета финансово-хозяйственной деятельности субъекта, его содержанием, принципами построения, выяснить значение единого плана счетов, определяющего систему построения бухгалтерского учета в Российской Федерации. [c.37]

Успешность применения АСУП во многом зависит от построения структурно-информационной модели, которая представляет собой организационную схему управления. В основу ее построения положен принцип, отражающий основные функции управления. Для решения отдельных функций в АСУП выделяются подсистемы перспективного и текущего планирования, оперативного управления, учета и др. В составе действующей в нефтяной промышленности АСУ— нефть имеется ряд подсистем, выполняющих определенные функции в управлении предприятием. К основным из них относятся подсистемы реализация продукции, материально-технического снабжения, финансовой деятельности, подготовки и распределения кадров, труда и заработной платы, бухгалтерского учета и отчетности и т. д. [c.452]

Правила и принципы, служащие для руководства финансовым учетом, методы и практика отчетности основаны на нормативных положениях и предписаниях, подобных Положению о бухгалтерском учете и отчетности в Российской Федерации и Инструкции к плану счетов бухгалтерского учета или определяются стандартами учета, построенными на общепринятых принципах бухгалтерского учета в международном масштабе. [c.20]

Разделение бухгалтерского учета на две отрасли финансовый учет и управленческий, повлекло за собой организацию двух бухгалтерий, которые имеют свои конкретные цели и задачи. Построение системы информации предопределено национальными особенностями, размерами предприятий, характеристикой выпускаемых продуктов и принципами управления. [c.29]

Бухгалтерский учет и финансовый менеджмент. Общеизвестно, что управление представляет собой синтез науки и искусства, иными словами, фактор субъективности играет весьма существенную роль при принятии управленческих решений, в том числе и решений финансового характера. Именно поэтому финансовый менеджмент имеет очевидную практическую направленность и служит своеобразным мостиком между теоретическими построениями в отношении рынка капитала, систем, процессов и общих принципов управления и их практической реализацией. Эта сторона финансового менеджмента задается его тесной связью с бухгалтерским учетом как с позиции информационного обеспечения деятельности финансового менеджера, так и с позиции совпадения объекта деятельности представителей этих двух направлений, каковым являются финансовые потоки и операции с ними, приводящие к изменению в активах и обязательствах предприятия. [c.40]

В этой связи возрастают роль и значение бухгалтерского учета как функции управления и одной из основных баз информационной системы хозяйственного механизма любой организации. Поэтому в бухгалтерском учете возникает необходимость применения единых методологических (теоретических) основ процедур учета и отчетности, построенных на научных принципах, требованиях отечественных и международных стандартов. Это способствует повышению уровня учетно-аналитической работы, решению конкретных задач учета в организациях различных отраслей на единой методологической основе для формирования требуемой информации о хозяйственно-финансовой деятельности с целью принятия соответствующих управленческих решений. [c.3]

Таким образом, принципы учета лежат в основе построения системы ведения бухгалтерского учета и составления бухгалтерской отчетности. [c.27]

Единство баланса заключается в построении его на единых принципах учета и оценки. Это означает применение во всех структурных подразделениях организации единой номенклатуры счетов бухгалтерского учета, одинаковое содержание счетов, их корреспонденции (взаимосвязи между счетами) и т. п. В противном случае, составляя сводный баланс на основе единичных балансов, мы будем складывать вместе разнородные величины. Кроме того, статьи во всех балансах должны оцениваться одинаково и в активе, и в пассиве. [c.36]

В различных странах отношение к классификации бухгалтерских счетов по экономическому содержанию неоднозначно. В США, Англии и странах британского содружества каждая фирма самостоятельно разрабатывает номенклатуру счетов. В странах континентальной школы учета (Германия, Франция и другие), а также в России такая классификация счетов обеспечивает единое понимание принципов отражения и обобщения производственно-хозяйственной и финансовой деятельности и единообразие построения системы бухгалтерского учета для всех экономических субъектов, независимо от видов деятельности (кроме банков и бюджетных организаций) и форм собственности. [c.323]

Представляется целесообразным этапы процедуры разделить на одноразовые, выполняемые в момент организации предприятия и инициализации бухгалтерского учета (который согласно принципу непрерывности ведется с момента возникновения экономического субъекта — регистрации устава и до его ликвидации без пропусков и перерывов), направленные на построение вступительного (организационного) баланса (т. е. инвентарь и вступительный баланс), и этапы, реализуемые и повторяющиеся из отчетного периода в период (остальные этапы). [c.486]

Российский бухгалтерский учет во времена плановой экономики отвечал требованиям собственника и основного пользователя финансовой отчетности — государства. В основе его построения традиционно лежала европейская (континентальная) концепция, согласно которой государство, а не общественные организации регламентирует основные нормы бухгалтерского учета. На основе инструкций и рекомендаций действовала единая методология учета формы финансовой отчетности. Вместе с тем существовавшую в тот период методологическую базу считать своеобразной системой стандартизации было бы неверно. Прежде всего у предприятий отсутствовала возможность выбора методов, способов, вариантов учета, которая основана на признании единых общепринятых принципов учета. Кроме того, по статусу и содержанию ранее существовавшие документы не могли отвечать требованиям, предъявляемым к стандартам. [c.525]

Вся работа по составлению отчетности, начиная с исходных принципов построения системы отчетных показателей и кончая формами отчетных таблиц, имеет детально разработанную законодательно-правовую основу. Формы отчетности унифицированы. Бухгалтерская отчетность — это отчетность, показатели которой непосредственно вытекают из данных синтетического и аналитического учета и подтверждаются бухгалтерскими документами. [c.490]

Глава 3 посвящена развитию бухгалтерского учета в странах англо-американского мира в XX в. Здесь описывается поиск принципов, создание организационно-правовой основы бухгалтерского учета, рассматриваются некоторые подходы к формированию принципов учета, обсуждается бухгалтерский учет как социальное явление. Развитие бухгалтерской дисциплины в XX в. было не просто продолжением наработок века XIX. В данной главе рассказывается об индивидуальных и коллективных исследованиях по определению принципов бухгалтерского учета. Поиском принципов занималось немало людей, притом достаточно долгое время, и значимыми представляются как сам процесс, так и его результаты. Для понимания современного состояния дисциплины и оценки ее будущего важно также иметь представление об организационно-правовом построении системы бухгалтерского учета и ее развитии. Организационно-правовую структуру составляют не только профессиональные бухгалтерские организации, но и внешние регулирующие организации, играющие в последнее время немаловажную роль в жизни современного бухгалтера. [c.14]

Международные подходы к формированию достоверной финансовой информации строятся по принципу от общего к частному , начиная с формулирования основополагающих допущений и качественных характеристик, заканчивая более детальными правилами учета конкретных объектов, которые вытекают из принципов. Если какой-либо частный регламент, определяющий порядок ведения учета и составления отчетности, будет отсутствовать, то принять корректное решение в той или иной нестандартной ситуации бухгалтеру поможет хорошее знание основ построения системы ведения бухгалтерского учета, его принципов. [c.14]

В главе 1 Основы построения системы ведения бухгалтерского учета — сравнительный анализ содержания текста раздела Принципы подготовки и составления финансовой отчетности МСФО и нормативных актов по бухгалтерскому учету Российской Федерации на предмет наличия в последних основных положений формирования достоверной финансовой информации. [c.14]

По нашему мнению, целесообразней было бы установить приоритет (финансовое положение или финансовые результаты) при определении целей бухгалтерской отчетности и исходя из поставленной цели устанавливать основы построения всей системы бухгалтерского учета, начиная от общих принципов и заканчивая конкретными правилами учета тех или иных объектов. [c.20]

Порядок нахождения правильных решений в условиях противоречий в законодательстве общеизвестен, он рассматривается в любом из курсов юриспруденции. Наша задача — постараться сформулировать предложения в отношении принципов построения системы нормативного регулирования бухгалтерского учета, которые максимально исключат саму возможность возникновения противоречий. [c.522]

Интересным с точки зрения постановки проблемы профессионального регулирования является то обстоятельство, что в системе бухгалтерского учета, ориентированной на применение Международных стандартов финансовой отчетности, для которых характерно концептуальное построение исходя из основополагающих принципов бухгалтерского учета и большая вариантность в выборе способов бухгалтерского учета, в принципе менее значительна роль строгой регламентации, а возрастает значение так называемого профессионального суждения. Встраивание основных положений МСФО, носящих рекомендательный характер, в систему нормативного регулирования бухгалтерского учета в России, имеющую обязательное применение, также представ- [c.523]

Выход из создавшегося положения мы видим, во-первых, в системе сочетания государственного и независимого профессионального регулирования бухгалтерского учета в России, законодательные основы которого заложены в проекте нового закона о бухгалтерском учете во-вторых, в таком построении системы нормативного регулирования бухгалтерского учета, когда обязательными к применению всем профессиональным сообществом являются законодательные акты высшего уровня, определяющие основные принципы и правила формирования полной и достоверной информации об объектах бухгалтерского учета, а методические рекомендации создаются в помощь бухгалтерам и носят рекомендательный характер. То есть разумное сочетание регламента и профессионального мнения специалиста, несущего [c.550]

Возникает закономерный вопрос если сама система ведения бухгалтерского учета меняется, могут ли неизменными оставаться принципы ее построения Соответственно, напрашивается ответ или это невозможно вообще, или же то, что мы понимаем под принципами (базовые положения, которые предопределяют все последующие, вытекающие из них утверждения) таковыми не являются. [c.553]

Бухгалтерский учет был построен по двухкруговому принципу финансовый бухгалтерский учет заводской бухгалтерский учет) производственный бухгалтерский учет (бухгалтерский учет центров). Внедрение производственного бухгалтерского учета было связано с большими трудностями, та"к как существовали разнообразные взгляды на его построение, инструкции носили слишком общий характер. [c.175]

Принцип соответствия влезкенной и востребованной информации в отчетности в явной или опосредованной форме всегда принимается во внимание при построении концептуальных основ бухгалтерского учета. Хотя однозначная и безусловная реализация данного принципа вряд ли возможна, именно желанием следовать ему объясняется существовавшая в годы советской власти практика постоянной корректировки состава и структуры форм бухгалтерского отчета в сторону либо расширения, либо уменьшения их аналитичности. Уход от жесткой заданности структуры отчетных форм, безусловно, логически оправдан. [c.214]

Отметим, что давнишний спор о том, чьи приоритеты — государства или собственников — должны учитываться в системе бухгалтерского учета прежде всего и/или быть в определенной гармонии, как раз и выражается в построении либо налогово-ориентированного учета, либо неналогово-ори-ентированного учета. Налоговая ориентация бухгалтерского учета означает ведение учета и исчисление финансового результата исходя из принципа доминанты требований налоговых органов (как следствие - отчетная бухгалтерская прибыль и налогооблагаемая прибыль совпадают). Неналоговая ориентация предполагает ведение бухгалтерского учета и исчисление финансового результата исходя из принципа доминанты требований бухгалтерского законодательства (как следствие — отчетная бухгалтерская прибыль и налогооблагаемая прибыль не совпадают последняя получается путем корректировки первой на основе требований налогового законодательства). [c.372]

Положение ГТБУ 4/99 Бухгалтерская отчетность организации в системе регулятивоЕ призвано играть такую же роль, что и соответствующие стандарты по бухгалтерскому учету в экономически развитых странах, а именно, давать списание принципов и базовых правил построения отчетности, следуя которым компании могли бы составлять отчетность в той [c.190]

Смотреть страницы где упоминается термин Принципы построения бухгалтерского учета

: [c.439]Смотреть главы в:

Основы бухгалтерского учета -> Принципы построения бухгалтерского учета