Непосредственно в международных стандартах учет по методу начисления и непрерывность деятельности рассматриваются как основополагающие допущения финансового учета. [c.25]

Международные подходы к формированию достоверной финансовой информации строятся по принципу от общего к частному , начиная с формулирования основополагающих допущений и качественных характеристик, заканчивая более детальными правилами учета конкретных объектов, которые вытекают из принципов. Если какой-либо частный регламент, определяющий порядок ведения учета и составления отчетности, будет отсутствовать, то принять корректное решение в той или иной нестандартной ситуации бухгалтеру поможет хорошее знание основ построения системы ведения бухгалтерского учета, его принципов. [c.14]

Согласно МСФО основополагающими допущениями при составлении отчетности являются [c.20]

Более подробно об указанных основополагающих допущениях см. п.п. 1.2.1 и 1.2.2. настоящей главы. [c.20]

Необходимо отметить, что в МСФО допущение последовательности применения учетной политики в отличие от российских нормативных актов не поименовано в качестве основополагающих допущений, однако вопросы, связанные с учетной политикой предприятия подробно рассмотрены в МСФО 8 Чистая [c.21]

Таким образом, несмотря на то, что метод начисления указан в МСФО в качестве основополагающего допущения, он должен применяться с учетом иных требований международных стандартов. [c.28]

Применение требования осмотрительности влияет также на момент признания выручки в бухгалтерском учете. Согласно этому требованию, моментом продажи может быть только получение денег, поскольку только в этом случае полностью исчезает неуверенность в получении экономических выгод от операции. Как видно, данное требование противоречит методу начисления, который заявлен в качестве основополагающего допущения при составлении финансовой отчетности. [c.59]

ПБУ 11/2000 [14] в основном ориентировано и подчинено требованиям гражданского законодательства. При этом показателен п.10 ПБУ, согласно которому перечень аффилированных лиц, информация о которых раскрывается в бухгалтерской отчетности организации, устанавливается самостоятельно организацией, подготавливающей бухгалтерскую отчетность, на основе настоящего Положения исходя из содержания отношений между организацией и аффилированным лицом с учетом соблюдения требования приоритета содержания перед формой . Данная норма показательна в отношении определении границ основополагающих допущений, на базе которых должна строиться система бухгалтерского учета. ПБУ 11/2000 [14] — знаменательный пример нарушения указанного принципа. Соблюдать требование приоритета содержания перед формой предоставлено самим организациям, но лишь в пределах разрешенной нормативными актами самостоятельности. Законодатель при этом как бы оставляет за со- [c.478]

Основополагающие требования и допущения приводятся в ПБУ 1/98 [4] и касаются в основном формирования учетной политики предприятия. Вместе с тем, необходимо отметить, что в соответствии с п. 3 ст. 5 Закона О бухгалтерском учете [1] организации, руководствуясь законодательством Российской Федерации о бухгалтерском учете, нормативными актами органов, регулирующих бухгалтерский учет, самостоятельно формируют свою учетную политику, исходя из своей структуры, отрасли и других особенностей деятельности . Отсутствие четкого понимания роли основополагающих допущений и требований в системе нормативного регулирования вызывает также проблемы их применения в практической деятельности предприятия. Например, в случае возникновения вопроса, который не регламентируется нормативными актами по бухгалтерскому учету при решении о выборе того или иного способа отражения возникшей ситуации в бухгалтерском учете, что должно быть первично для предприятия допущение имущественной обособленности или требование приоритета содержания перед формой [c.561]

| Таблица 11.4 Основополагающие допущения финансовой отчетности |  |

Представление о том, что всякое увеличение количества денег является инфляционным (если мы не понимаем под термином инфляция только то, что цены растут), связано с основополагающим допущением классической теории, согласно которому мы всегда находимся в условиях, в которых сокращение реального вознаграждения факторов производства ведет к сокращению их предложения. [c.132]

Основополагающие допущения Принцип начисления [c.4]

В тексте стандартов МСФО принципы учёта обозначены как основополагающие допущения при составлении финансовой отчётности. [c.11]

Во вторую группу можно отнести отдельные объекты или процедуры, которые в отечественном учете либо не выделены должным образом, либо не раскрыты так, как это осуществлено в МСФО. В данной ситуации корректно говорить о не всегда применяемых в отечественной практике тех или иных основополагающих допущениях и/или принципах, предъявляемых к составлению отчетности в соответствии с требованиями МСФО. Например, это относится к порядку отражения в учете различных резервов (по сомнительным долгам, по ценным бумагам и т. д.). Речь не идет о том, что в отечественной системе учета отсутствует такая категория, как резерв в данной ситуации скорее имеет место неприменение в определенных экономических условиях в отечественной системе учета принципа осмотрительности, т. е. большего акцента в сторону убытков и обязательств, чем прибылей и активов. При трансформации отчетности по подобным обстоятельствам, несмотря на кажущуюся сложность подобной процедуры, экономическое содержание статей и всего отчета в целом, как правило, не меняется и опять-таки сводится к корректировке финансового результата. [c.108]

Немалый опыт в оценке финансового состояния с точки зрения перспективы накоплен в экономически развитых странах. Одним из основополагающих принципов бухгалтерского учета в этих странах является постулат (допущение) о временной неограниченности функционирования субъекта хозяйствования , означающий, что у коммерческой организации нет ни намерения, ни вынужденной необходимости прекращать в обозримом будущем свою деятельность или существенно сокращать ее масштабы. Именно данный постулат позволяет использовать в отчетности оценку активов не по ликвидационной стоимости, а по себестоимости. [c.255]

Вместе с тем, следует давать отчет, что, выбирая в качестве приоритетной нормы формирование достоверной информации о финансовом положении, мы сознательно идем на нарушение основополагающих требований по формированию достоверной информации о финансовых результатах, например, допущения непрерывности деятельности, соответствия доходов и расходов. [c.20]

Таким образом, можно сделать вывод о том, что допущение имущественной обособленности, которое принято к качестве основополагающего в российских нормативных актах, вступает в противоречие с требованием приоритета содержания перед формой. Закрепление допущения имущественной обособленности на уровне законодательства по бухгалтерскому учету (см. п. 2 ст. 8 Федерального закона О бухгалтерском учете [1]) ставит под сомнение возможность применения иного критерия, чем право собственности, для признания активов в бухгалтерской отчетности организации. В данной ситуации выглядит нелогично, например, требование, установленное п. 22 ПБУ 14/2000 [29] Учет нематериальных активов , в соответствии с которым стоимость нематериальных активов, использование которых прекращено для целей производства продукции, выполнения работ и оказания услуг либо для управленческих нужд организации (в связи с прекращением срока действия патента, свидетельства, других охранных документов, уступкой (продажей) исключительных прав на результаты интеллектуальной деятельности либо по другим основаниям), подлежит списанию . [c.27]

Основополагающие принципы, или допущения, в учете и отчетности [c.16]

В Принципах провозглашаются в качестве основополагающих учет по методу начисления и допущение непрерывности деятельности предприятия в обозримом будущем. [c.13]

Перечисление основополагающих принципов (допущений) и требований могло бы быть перенесено в концептуальный уровень, поскольку эти принципы едины как для самой управляющей информации и для всех стандартов, так и для внутренней управляющей информации. В МСФО подчеркивается необходимость при построении учетной политики брать за основу принципы непрерывности деятельности компании, начисления последовательности, существенности, однако такой подход не кажется рациональным. В стандарте, касающемся учетной политики, более целесообразным, чем приведение основополагающих принципов (как было показано ранее, их желательно перечислить в документе, раскрывающем концептуальный уровень), представляется в настоящей ситуации отражение принятия решений относительно рискованных моментов концептуального уровня. В ПБУ 1/98 в пункте 13 отмечено, что если учетная политика организации сформирована исходя из допущений, предусмотренных пунктом 6 настоящего Положения, то эти допущения могут не раскрываться в бухгалтерской отчетности [5, п. 13] (пункт 6 как раз содержит принципы целостности, непрерывности, последовательности, начисления, осмотрительности и т.д.). [c.50]

Основополагающие предположения (допущения) временной интервал соответствует одному месяцу, счета к оплате полностью оплачиваются в следующем периоде, нет задержки между закупкой и получением материалов и сырья, выплаты по дивидендам не производятся [c.305]

Основополагающие предположения (допущения) [c.310]

Основополагающим положением теории экономического человека является то, что все люди знают альтернативы, имеющиеся в данной ситуации, и все последствия, которые они вызовут. Она также предполагает, что люди будут вести себя рационально, т. е. они будут делать выбор так, чтобы максимально увеличить какую-то ценность. Даже сегодня большинство микроэкономических теорий основано на допущении максимизирования прибыли. Очевидно, неправильно полагать, что люди всегда ведут себя рациональным образом. Г. Саймон считал, что административный человек — более точная модель реальности, поскольку управляющие никогда не были полностью информированы и редко были способны что-либо максимизировать. Вследствие физических ограничений тех, кто принимает решения, Саймон ввел принцип ограниченной рациональности. Поскольку оптимизация выглядит для административного человека слишком трудной, Саймон предположил, что удовлетворение — более реалистичная и типичная процедура. Стремящийся к удовлетворению рассматривает возможные альтернативы, пока не найдет такую, которая соответствует минимальному стандарту удовлетворения. Несмотря на то что многие новые количественные методы дают управляющему лучшее понимание ситуации, в которой принимается решение, исследования реального поведения при принятии решений подкрепили эту теорию. [c.33]

Для правдивого и надежного представления финансовых данных в отчетности необходимо выполнение такого основополагающего допущения, как преобладание сущности над формой (substan e over form). При отражении хозяйственных операций и событий следует учитывать их экономическую сущность, а не только юридическую форму. Например, ком- [c.45]

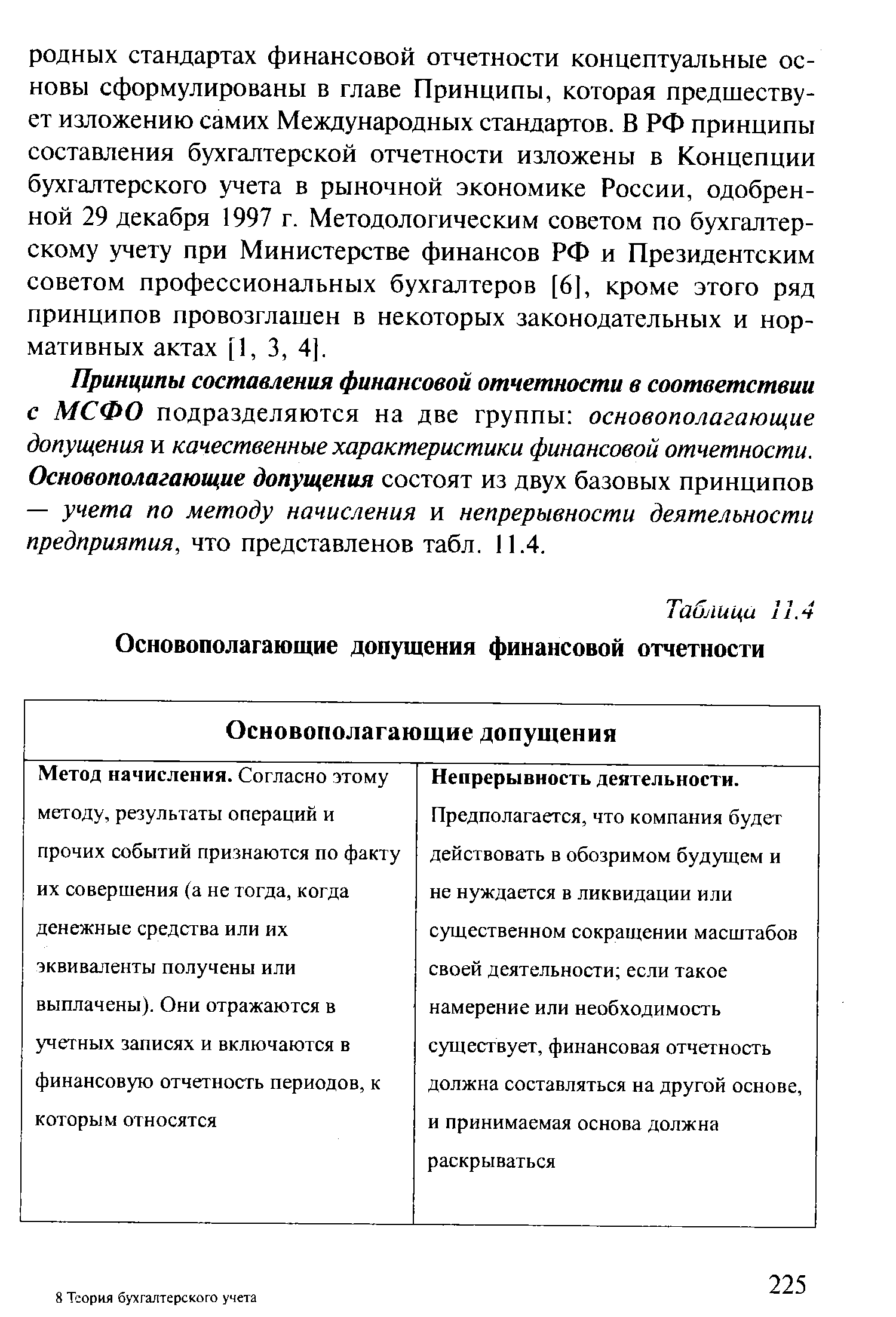

Принципы составления финансовой отчетности в соответствии с МСФО подразделяются на две группы основополагающие допущения и качественные характеристики финансовой отчетности. Основополагающие допущения состоят из двух базовых принципов — учета по методу начисления и непрерывности деятельности предприятия, что представленов табл. 11.4. [c.225]

Применение Международных стандартов финансовой отчётности базируется на двух основополагающих допущениях непрерывности деятельности преприятия и начисления, которые сформулированы во введении к содержанию МСФО. [c.11]

Денежную теорию нельзя рассматривать как нечю обособленное от остальной экономической теории. Она тесно связана со всеми специализированными разделами экономической теории, включая теорию поведения потребителя, теорию фирмы и теорию общего равновесия. Она использует все основополагающие допущения, которые занимают центральное место во всей ортодоксальной экономической теории в ней задаются те же вопросы, используются те же понятия и аналитические методы. Достижения в каких-то областях экономической теории влияют на состояние денежной теории, и наоборот. Вместе с тем денежная теория имеет собственную специфику. В ходе исторического развития она концентрировала внимание на отдельных специфических вопросах, а некоторые понятия имели большее значение в денежной теории, чем где-либо еще. В гл. 3 мы обозначим некоторые из этих главных вопросов здесь же мы дадим объяснение основных понятий, которые особенно важны для ответа на указанные вопросы. [c.93]

Аналогичные поправки должны быть сделаны в том случае, когда события после отчетной даты свидетельствуют о неприменимости основополагающего допущения непрерывности деятельности (going on ern on ept) к деятельности компании в целом или какой-либо существенной ее части. Такими событиями могут быть значительные убытки, устойчивые проблемы с платежеспособностью, уменьшение объема продаж, недостаточность капитала, негативный прогноз в отношении потоков денежных средств, возбуждение процедуры банкротства и др. В крайних случаях существенные сомнения в отношении применимости допущения непрерывности деятельности могут обусловить необходимость пересмотра примененных при составлении отчетности методов оценки активов, признания дополнительных обязательств и дополнительного раскрытия информации. [c.209]

Ирвинг Фишер в 1930 г. на основе модели совершенного рынка капитала доказал, что собственники могут принимать свои инвестиционные решения независимо от своих предпочтений в отношении потребления. Посредством осуществления инвестиций, которые имеют положительную чистую сегодняшнюю стоимость, все собственники могут повысить свой уровень полезности Только на втором этапе каждый собственник ищет из всех возможных планов потребления свой оптимальный план. Эта возможность разделения решений об инвестициях и о потреблении делает возможным делегирование принятия инвестиционных решений. Целью этой главы является выяснение теоремы разделения Фишера со всеми ее следствиями. Первые пять задач служат для того, чтобы ознакомиться с ее обоими существенными элементами, а именно трансакционнои линией и выведенными из индивидуальных функций полезности кривыми безразличия. К этому основополагающему аспекту, а также к первому комбинированию трансакционнои линии и кривых безразличия в шестой задаче относятся дискретные инвестиционные программы. Следующее графическое и аналитическое определение оптимального потребительского плана базируется, как и все последующие задачи, на непрерывной функции инвестиции. Перед тем как включить инфляцию в наши рассуждения, мы покажем, как могут быть определены оптимумы потребления—сбережений и потребления—инвестиций и как влияют изменения начального запаса и ставки процента на уровень полезности. В конце этой главы мы проверим на основе трех примеров, соблюдается ли теорема разделения и тогда, когда происходит отказ от допущения совершенного рынка капитала. [c.1]

Понятие "допущения" примерно соответствует понятию "основополагающие бухфл-терские принципы" в западном учете. В отечественном учете это понятие относится, по существу, к правилам ведения учета и составления отчетности. При этом указанны в положении по учетной политике допущения не обязательно должны объявляться организацией. Их принятие и следование им подразумеваются. Вместе с тем если организация при ведении бухгалтерского учета и составлении отчетности допускает отстуг[ле-ния от установленных допущений, то она обязана указать причины этих отступлений. [c.356]

Смотреть страницы где упоминается термин Основополагающие допущения

: [c.375] [c.97] [c.20] [c.60] [c.225] [c.231] [c.39] [c.20] [c.1078] [c.44] [c.3] [c.5] [c.149] [c.324]Смотреть главы в:

Международные и российские стандарты бухгалтерского учета -> Основополагающие допущения