Н. с. учитывается на балансе основной деятельности строительных, и в частности буровых предприятий, в составе их оборотных средств, а также на балансе капитальных вложений нефтегазодобывающих управлений. [c.78]

Затраты на проведение перечисленных видов работ погашаются за счет разных источников. Так, затраты по геологоразведочным и горно-капитальным работам покрываются за счет средств, как правило, целевого финансирования. Прочие капитальные вложения по геологоразведочным работам отражаются по балансу капитальных вложений они не входят в баланс основ- [c.284]

За бюджетный период предполагалось завершить объекты капитального строительства (1) реконструкция склада готовой продукции и (2) капитальный ремонт склада ГСМ — и списать их с баланса капитальных вложений. Также в плане предполагалось передача в состав основных средств предприятия закупленного оборудования на сумму 0,6 млн. руб. По инвестиционному плану изменение остатков незавершенного строительства составляло 2,9 млн. руб. (прирост с 6,9 млн. руб. до 9,8 млн. руб.), что обусловливалось значительными по величине суммами вложений в проекты модернизации литейного цеха и строительства здания заводоуправления. [c.300]

Суммы долгосрочных кредитов, полученных взамен бюджетного финансирования для строительства новых организаций, находят отражение в балансе по основной деятельности лишь по завершении строительства объектов. Суммы полученных кредитов отражают по балансу капитальных вложений по кредиту счета 93 в корреспонденции с дебетом счетов 07, 33, 50,51,60 и другими в зависимости от целевого направления выданных банком сумм. [c.223]

Размер мобилизации (иммобилизации) внутренних ресурсов в строительстве определяется по балансу капитальных вложений (форма № 1 застройщика) как разница между изменением остатков оборотных активов и срочной кредиторской задолженности на начало и конец отчетного периода (табл. 25). Рост оборотных активов означает иммобилизацию средств. В плане финансирования капитальных [c.128]

Динамическая модель принципиально включает в себя два типа уравнений уравнения балансов продукции и уравнения балансов капитальных вложений. Последние могут строиться на основе либо коэффициентов фондоемкости, либо коэффициентов капиталоемкости продукции. Система уравнений динамической модели межотраслевого баланса имеет вид [c.98]

Скважины, давшие нефть или газ, но которые невозможно ввести в эксплуатацию, подлежат временной консервации. К их числу относят скважины, законченные бурением до организации промыслов или ввода участка в разработку. Эти скважины переводят с баланса капитальных вложений на баланс основной деятельности, но не амортизируют в период их консервации. При прекращении эксплуатации скважин во избежание дегазации или обводнения месторождения, при ограничении добычи низкокачественной нефти и газа, по противопожарным и санитарным соображениям также допускается временная консервация скважин. В таких случаях амортизация начисляется. [c.124]

При составлении финансовых планов промышленного предприятия и определения его ресурсов для финансирования капитальных вложений большое значение имеет расчет предстоящего начисления амортизации. Он должен охватить все основные фонды предприятия, включая числящиеся по балансу капитальных вложений и непроизводственные. [c.128]

Капитальные вложения учитываются на счете Строительства и приобретения основных средств отдельно по вложениям, осуществляемым по государственному плану, и вложениям, производимым сверх этого плана из нецентрализованных источников. По каждому возводимому или реконструируемому объекту затраты показываются нарастающим итогом с начала строительства до ввода его в действие. Общеплощадочные затраты вместе с убытками включаются в инвентарную стоимость (см.) вводимых объектов пропорционально их сметной стоимости. Затраты на временно приостановленное или прекращенное строительство в аналитич. учете выделяются в особую группу. Распределение затрат на проектно-изыскательские работы по отдельным объектам производится в зависимости от их назначения. Затраты, относящиеся к нескольким объектам, распределяются пропорционально их сметной стоимости. Приобретенные оборудование, не требующее монтажа, инвентарь, инструмент и др. основные средства, не относящиеся к отдельным объектам строительства, учитываются по след, статьям затрат покупная (отпускная) стоимость транспортные расходы пр. расходы по приобретению основных средств. Стоимость оборудования, требующего монтажа, относится на счет Строительства и приобретения основных средств только после передачи его в монтаж на основании акта или требования на отпуск со склада до этого оно учитывается на счете Строительных материалов и оборудования к установке с подразделением на отечественное и импортное. Стоимость оборудования, не требующего монтажа, включается в затраты на приобретение инвентаря, инструмента и др. основных средств. Убытки, включаемые в инвентарную стоимость объектов, на протяжении года учитываются на счете Прибылей и убытков по отдельным их видам. Здесь же показываются убытки от ликвидации основных средств, находящихся на балансе капитальных вложений. [c.452]

Объектами А. являются все виды основных фондов предприятий, включая числящиеся на балансе капитальных вложений и введенные в действие строительные объекты, не оформленные актами приемочных комиссий. Она не начисляется на основные фонды, находящиеся в консервации, поскольку они не участвуют в процессе произ-ва и, следовательно, их стоимость не может быть перенесена на продукцию или услуги. Не амортизируются также основные фонды бюджетных организаций. Основные непроизводственные фонды (культурно-бытовые и жилые здания, сооружения, транспортные средства, инвентарь и др.) изнашиваются в течение длительного времени их стоимость утрачивается постепенно и восстанавливается в форме А. В результате А. образуются амортизационные суммы, к-рые отчисляются в амортизационный фонд, предназначенный для последующего восстановления средств труда на новой технической основе. [c.38]

Вместе с показателями других видов затрат на воспроизводство основных фондов показатели баланса капитальных вложений образуют баланс воспроизводства стоимости основных фондов [c.107]

Конкретизируют балансовые отношения и материально-вещественные пропорции, определенные в балансе производства, потребления и накопления валового общественного продукта и в межотраслевом балансе производства и распределения продукции, вся система материальных балансов, рассмотренная в гл. 7, балансы капитальных вложений и воспроизводства стоимости основных фондов (см. раздел 6.4)- [c.176]

Фактические остатки оборотных активов определяются либо по балансу капитальных вложений по ф. № 1 (застройщика), либо по данным раздела Средства и затраты на капитальное строительство баланса по основной подрядной деятельности. Для расчета этих остатков и расчета планируемых изменений оборотных активов учитываются следующие статьи баланса [c.29]

При оплате счетов удерживаются плановые накопления и сумма экономии от снижения стоимости строительно-монтажных работ, выполняемых хозяйственным способом, а также амортизационные отчисления по основным средствам, числящимся на балансе капитальных вложений. Эти суммы предусматриваются в качестве источника финансирования капитальных вложений. Процент удержаний по плановым накоплениям и экономии от снижения себестоимости определяется раздельно от расчета по амортизационным отчислениям. Удержание плановых накоплений и экономии от снижения себестоимости производится при условии, если соответствующие суммы предусмотрены в плане финансирования по ф. № 5. При определении размера удержаний амортизационных отчислений следует иметь в виду, что некоторая часть основных средств стройки может использоваться подрядной организацией, заключившей договор непосредственно с директором строящегося предприятия. [c.126]

Оценка основных, средств. Учет инвентарных объектов ведется по определенной стоимости. В момент ввода объекта в эксплуатацию фиксируется его первоначальная стоимость, устанавливаемая по балансу капитальных вложений. По первоначальной стоимости построенные или приобретенные основные средства с баланса капитальных вложений передаются на баланс основной деятельности предприятий железной дороги. [c.39]

Учет капитальных вложений отделы капитального строительства железных дорог (ОКС), дирекции строящихся предприятий ведут на отдельном балансе капитальных вложений формы № 1-застройщика. Отделения железной дороги, отраслевые линейные предприятия капитальные вложения независимо от объема и способа ведения строительно-монтажных работ учитывают на балансе основной деятельности, отражая их в IV разделе, содержащем средства, затраты и источники средств для капитального строительства. Обособление учета капитальных вложений вызвано необходимостью контроля за целевым использованием средств на капитальное строительство. [c.359]

Затраты на приобретение этих основных средств отражают на балансах капитальных вложений соответствующих главных управлений. [c.368]

Главное управление МПС, получив акцептованные извещения, производит записи как по счетам баланса капитальных вложений, так и по счетам баланса основной деятельности. В первом случае на стоимость основных фондов оно дебетует счет № 93 Финансирование капитальных вложений в корреспонденции с кредитом счета № 33 Капитальные вложения , а во втором случае дебетует счет № 01 и кредитует счет № 85 по статье Стоимость объектов капитального строительства, принятых в эксплуатацию в отчетном году . Одновременно составляется запись на безвозмездную передачу объектов основных средств по дебету счета № 85 (статья За безвозмездное изъятие основных средств по распоряжению вышестоящих органов ) и кредиту счета № 01. [c.369]

Затраты на приобретение строительных материалов и конструкций и осуществление строительства за счет фонда развития производства отражают в учете капитальных вложений основной деятельности или на отдельном самостоятельном балансе капитальных вложений в обычном порядке. [c.356]

При этом такое перечисление застройщик производит лишь по получении сообщения предприятия о принятых им на свой баланс объектов основных фондов с тем, чтобы соответствующие записи по балансу капитальных вложений были произведены в одном и том же отчетном периоде. [c.433]

Сводные балансы капитальных вложений плановые и отчетные - за 1980, 1985-1990 годы. [c.201]

Действующие нормативы переходящих запасов оборудования, числящегося на балансе капитальных вложений, уточняются по об ,-емам складских остатков неустановленного оборудования в капитальном строительстве. Отчетность ЦСУ СССР устанавливается ня конец планируемого года (письмо Стройбанка СССР и Госбанка СССР от 29 июня 1981 г. № 158/377). [c.405]

Целесообразно предусмотреть возможность текущей реформации в балансе капитальных вложений пли в соответствующем разделе баланса основной деятельности. По действующему положению законченные капитальные вложения за счет источников их [c.204]

Валовая продукция лесного хозяйства представляет собой результат затрат прошлого (овеществленного) и живого труда на уход за лесами и на поддержание их в состоянии, пригодном для эксплуатации, а также затрат труда на закладку и-выращивание лесных насаждений. Готовым продуктом выращивания лесных насаждений являются деревья, достигшие взрослого состояния, с учетом различия пород и качества древостоя. Когда будет закончен период воспроизводства той или иной породы насаждений, то стоимость их должна быть списана с баланса капитальных вложений, выражающего затраты на выращивание за все годы, на баланс накопленного национального богатства. [c.231]

III. Баланс национального богатства включает также систему балансов баланс богатства социалистического общества как совокупность накопленного богатства и природных ресурсов, вовлекаемых в народнохозяйственный оборот баланс воспроизводства накопленного богатства с выделением средств производства и предметов потребления баланс основных фондов народного хозяйства по первоначальной стоимости и стоимости с учетом износа межотраслевой баланс основных фондов и баланс капитальных вложений, выражающий источники пополнения объема основных фондов, [c.401]

Накопление должно быть исчислено по отраслевому происхождению (продукция промышленности, сельского хозяйствами строительства) и по месту оседания, т. е, в каких сферах, отраслях и формах хозяйства накоплена та или иная часть общественного продукта. Для определения накопления в основных фондах в балансе общественного продукта должны быть составлены баланс. основных фондов по стоимости с учетом износа (в соответствии с натурально-вещественной классификацией) и баланс капитальных вложений. Методика исчисления этих балансов изложена в гл. 31. [c.414]

Составление баланса воспроизводства накопляемой части богатства социалистического общества опирается на систему балансов баланс капитальных вложений, баланс основных фондов народного хозяйства в целом и отдельно по сферам деятельности и отраслям, баланс запасов и резервов материальных ценностей различного назначения и использования. Все перечисленные балансы имеют и самостоятельное значение в анализе воспроизводства отдельных элементов богатства и заслуживают более детального изучения. [c.485]

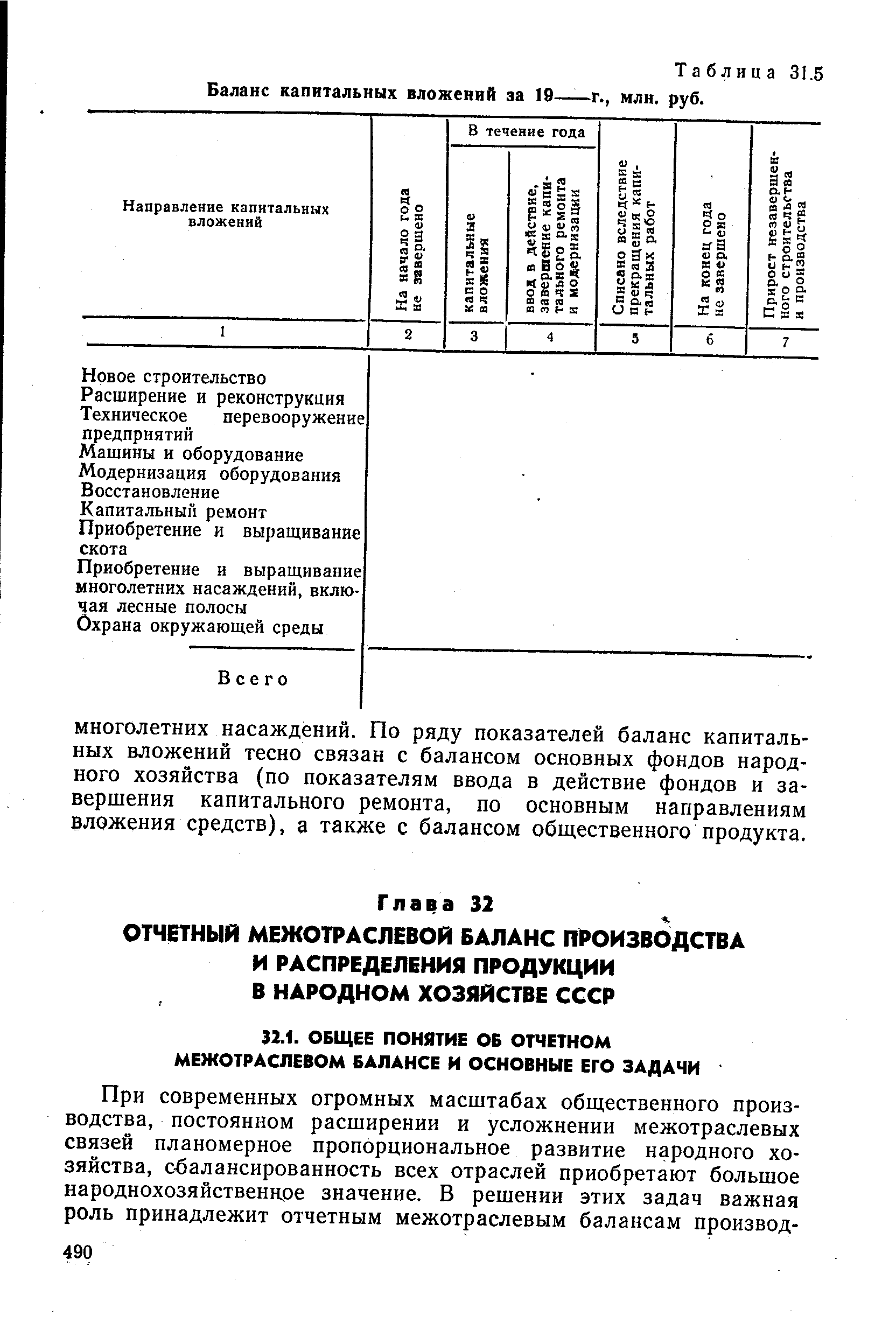

Простое и расширенное воспроизводство фондов осуществляется за счет капитальных вложений, источником которых являются накопленные амортизационные фонды и национальный доход. Движение денежных средств, реализуемых на капитальные вложения, дается в форме баланса капитальных вложений. Показатели баланса капитальных вложений с учетом их направления отражают процесс воспроизводства фондов. Простейшей формой этого баланса может быть табл. 31.5. [c.487]

| Таблица 31.5 Баланс капитальных вложений за 19——г., млн, руб. |  |

В буровом предприятии Н. с. складывается из стоимости осуществленных работ по строительству скважин, но не оплаченных заказчиком. При финансировании строительства скважин по этапам работ стоимость Н. с. списывается в момент оплаты работ по этапу, хотя скважина полностью еще не закончена при финансировании за законченную скважину стоимость Н. с. списывается в момент оплаты заказчиком сметной стоимости законченной скважины, хотя к этому времени она может быть не введена в эксплуатацию и ее стоимость продолжает числиться как Н. с. на балансе капитальных вложений титулодержателя (нефтегазодобывающего объединения или управления). [c.78]

К геологоразведочным работам на действующем предприятии относится проходка выработок для расширения контуров место- рождения и перевода запасов полезных ископаемых в более высокие категории2. Затраты на эти работы финансируются за счет средств государственного бюджета и учитываются на балансе капитальных вложений. [c.56]

Проходка капитальных выработок при сокращении срока добычи руды относится к горно-подготовительным работам. Горно-капитальные работы осуществляются силами горнорудного предприятия или подрядной шахтостроителыюй организацией в соответствии с планом капитальных вложений, отражаются в балансе капитальных вложений и после сдачи объекта в эксплуатацию зачисляются в состав основных средств в общепринятом порядке. [c.57]

Наряду с перевозочной деятельностью железные дороги осуществляют промышленное производство, ведут капитальное строительство, приобретают оборудование и т. п. Затраты на создание новых, реконструкцию и расширение действующих основных средств представляют собой капитальные вложения, учитываемые предприятиями-застройщиками (заказчиками). Так как капитальные вложения осуществляются не за счет собственных оборотных средств предприятия, а за счет специальных источников финансирования, в учете необходимо их обособление. Для этого в плане счетов бухгалтерского учета предусмотрены специальные счета, а в балансе основной деятельности — раздел IV (в активе он называется Средства и затраты на капитальное строительство , в пассиве— Источники средств для капитального строительства ), заполняемый отделениями дороги и отраслевыми линейными предприятиями. Учет и отчетность по общедорожным капитальным вложениям ведутся в управлении дороги отделом капитального строительства (НОКС), имеющим самостоятельный баланс капитальных вложений. [c.8]

Смотреть страницы где упоминается термин Баланс капитальных вложений

: [c.289] [c.316] [c.125] [c.107] [c.222] [c.15] [c.221] [c.316] [c.402] [c.403] [c.465] [c.516] [c.516] [c.52] [c.207]Бухгалтерский учет на железнодорожном транспорте Издание 3 (1988) -- [ c.8 , c.359 , c.387 ]

Экономика нефтеперерабатывающей и нефтехимической промышленности (1974) -- [ c.143 ]