Анализируемые далее специальные применения оценки бизнеса предусматриваются законодательством и касаются достаточно необычных, но все же встречающихся в рыночной экономике время от времени хозяйственных ситуаций. Некоторые из этих ситуаций типичны для любой страны с рыночной экономикой, некоторые - только для стран с переходной к рыночной системой хозяйствования (к последним относится и Россия). [c.10]

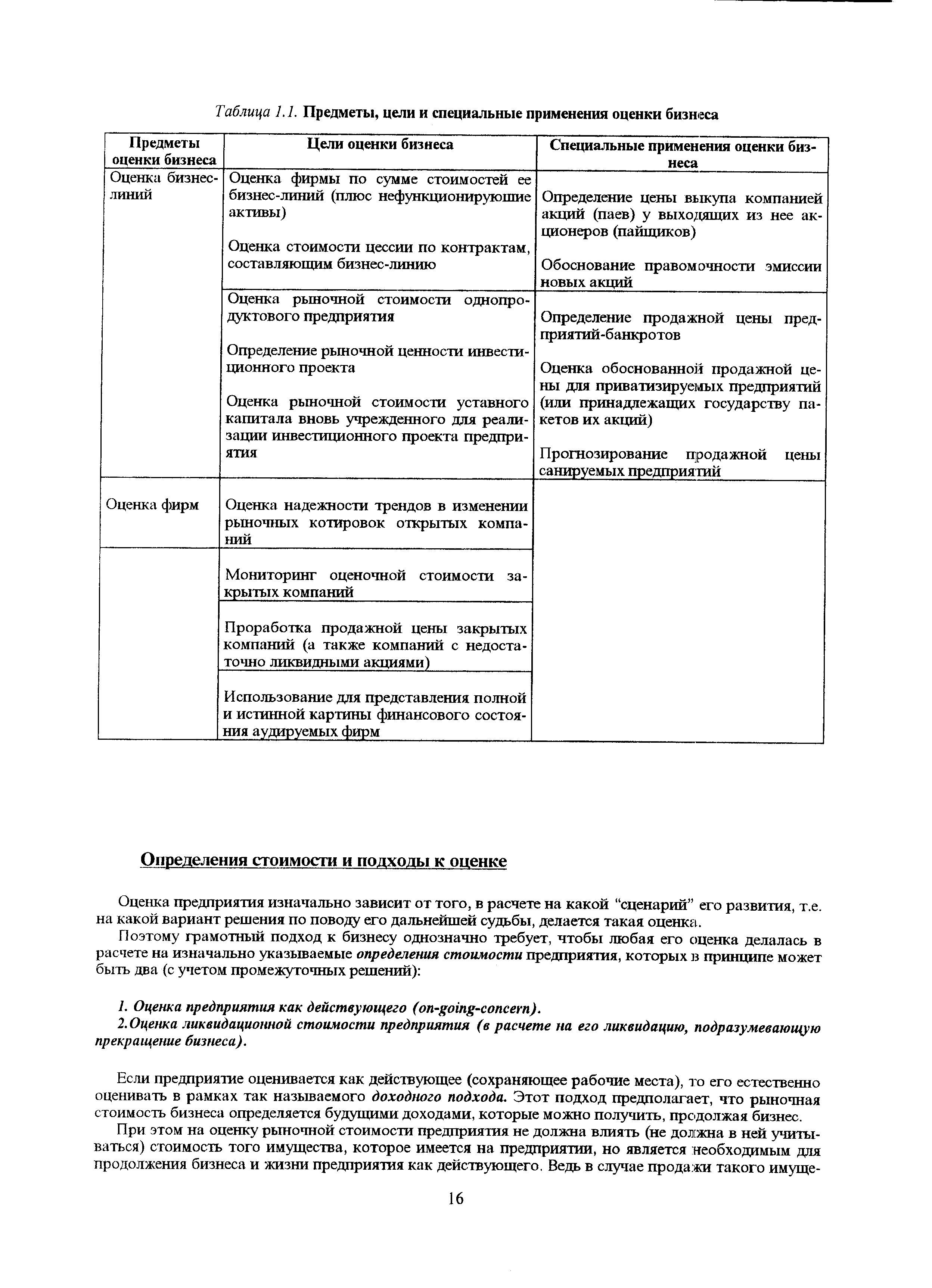

Ниже приводится таблица, в которой наглядно показаны все основные обсуждавшиеся моменты разные понимания предмета оценки бизнеса, цели оценки бизнеса в соответствии с альтернативными пониманиями предмета оценки, а также специальные применения оценки бизнеса. [c.15]

| Таблица 1.1. Предметы, цели и специальные применения оценки бизнеса |  |

Вот в этой-то ситуации оценка бизнеса и находит еще одно свое специальное применение, защищающее интересы участников фондового рынка (и существующих акционеров предприятия). [c.12]

Поскольку тот или иной рейтинг, присвоенный облигации, фактически подразумевает экономию миллионов долларов на выплате процентов, агентства очень тщательно подходят к расчету рейтинга. В каждом агентстве работает штат аналитиков, изучающих финансовое состояние, результаты деятельности и компетентность управляющих каждого конкретного эмитента. Они также проводят экспертизу специфических документов, таких, как соглашение об эмиссии облигаций, содержащих некоторые юридические и технические условия выпуска. Возможно, наиболее важной задачей агентства является оценка потенциальной прибыли компании, подразумевающая применение специальных методов технического анализа, схожих с теми, которые используются для оценки обыкновенных акций. В целом аналитики проверяют устойчивость эмитента к неблагоприятным для бизнеса условиям, чтобы определить степень надежности возврата основной суммы займа и вероятность стабильной выплаты процентов. Присвоенный рейтинг периодически пересматривается и корректируется так, чтобы он постоянно отражал улучшение или ухудшение общего состояния эмитента. [c.199]

Стоимость, для определения которой в договоре об оценке или нормативном правовом акте оговариваются условия, не включенные в понятие рыночной или иной стоимости, указанной в стандартах оценки, обязательных к применению субъектами оценочной деятельности, называется специальной стоимостью объекта оценки. В частности, в числе видов стоимости, отличных от рыночной, включенных в международные стандарты оценки, выделяют стоимость предприятия как действующего (бизнеса в целом). [c.48]

Дальнейшим развитием методик бизнес-инжиниринга является соединение методов моделирования бизнес-процессов с методами количественной оценки, например их стоимости. Распространенным вариантом подобного решения может быть построение смет работ, образующих бизнес-процессы. Формирование смет процессов может осуществляться как в рамках традиционного операционного бюджетирования, так и путем применения специальных методик. Так или иначе — наличие количественных оценок модели бизнес-процессов предоставляет дополнительные и весьма мощные возможности для поддержки выбора наилучшего варианта построения бизнес-процессов. [c.201]

Стандарт внутренней (фундаментальной) стоимости предполагает т акже, что рассматриваемое предприятие должно быть оценено всеми существующими методами оценки бизнеса - с получением итоговой оценки как средневзвешенной из всех определенных разными методами оценок (где в качестве весовых коэффициентов должны выступать специально обосновываемые коэффициенты доверия оценщика к результатам применения того или иного метода оценки в конкретной оценочной ситуации). [c.19]

Не переведенный пока на русский язык учебник Ш. Пратта, Р. Рейли и Р. Швейса1 Оценивая бизнес. Анализ и оценка закрытых компаний (далее — Оценивая бизнес... , или учебник Пратта ), который был написан специально для профессиональных оценщиков. В учебнике Пратта оценке по мультипликаторам посвящена отдельная глава, но в ней описываются лишь базовые, наиболее часто встречающиеся мультипликаторы. Гораздо большая ценность книги заключается в том, что в ней даются подробные инструкции по применению к мультипликаторам различных корректировок, таких как скидка за низкую ликвидность, премия за контрольный пакет и т. п. Пожалуй, по этой теме учебник Пратта является на сегодняшний день лучшим источником. Книга написана с большим вниманием к деталям и с технически точной проработкой нюансов. С другой стороны, она имеет ярко выраженный юридический уклон большое внимание уделено здесь тому, какие подходы к оценке принимаются и не принимаются американскими налоговыми и судебными органами. С этой точки зрения для российского читателя эта книга является несколько избыточной. Кроме того, в учебнике Пратта рассматривается исключительно американская специфика и не затрагивается проблематика работы с компаниями из других стран. [c.19]

Метод (или модель) дисконтированных денежных потоков, генерируемых оцениваемым бизнесом, предполагает погодовую (как правило) оценку будущих доходов в прогнозный период и капитализацию дохода в первый год постпрогнозного периода. Для того чтобы привести эти доходы к текущей стоимости, используется специально обоснованная применительно к конкретным условиям оцениваемого бизнеса ставка дисконтирования. При этом возможно применение разных категорий дохода, но чаще всего для этих целей применяют ту часть дохода, решение о распределении которой принимают акционеры, а именно чистый денежный поток. [c.195]

Учитывая все многообразие способов проведения оценки деятельности предприятия, мы должны помнить, что каждый может использоваться лишь для анализа одного его аспекта и не дает полной картины бизнеса. Возможно, что многие, особенно с учетом скорости и простоты использования специальных компьютерных пакетов, не устоят перед соблазном нлбрагь массу данных , в то время как лишь немногие соотношения могут реально предоставить аналитику ту информацию, которая ему необходима для решения конкретной задачи. Для того, чтобы анализ принес пользу, необходимо четко понимать как значение коэффициентов, так и границы их применения. Аналитик, прежде чем приступить к анализу, должен определиться по следующим пунктам [c.116]