Рост склонности к сбережению [c.44]

Более того, чем богаче общество, тем сильнее тенденция к увеличению разрыва между фактическим и потенциальным объемом производимой продукции, следовательно, тем более очевидны и возмутительны недостатки экономической системы. Дело в том, что бедное общество предпочитает потреблять значительно большую часть своей продукции, так что даже весьма скромный уровень инвестиций будет достаточным для обеспечения полной занятости, в то время как богатое общество должно отыскать значительно более широкие возможности для инвестирования с тем, чтобы склонность к сбережениям его более богатых представителей была совместима с занятостью его более бедных членов. Если в потенциально богатом обществе побуждение инвестировать слабо, тогда, несмотря на его потенциальное богатство, действие принципа эффективного спроса заставит это общество сокращать объем производимой продукции, пока оно, несмотря на свое потенциальное богатство, не устанет настолько бедным, что значительно сократившийся излишек дохода над потреблением придет в соответствие с его слабым побуждением к инвестированию. Более того, в богатом обществе слабее не только предельная склонность к потреблению (20) Ввиду большей величины ранее накопленного капитала перспективы дальнейших инвестиций здесь менее благоприятны (за исключением случаев, когда норма процента не снижается достаточно быстро). Мы подходим, следовательно, к теории процента и к выяснению причин, почему его норма не падает автоматически до нужного уровня. Эти вопросы будут рассмотрены в книге четвертой. [c.13]

В гл. 14 и в приложении к ней мы рассмотрим те ответы на этот вопрос, которые были даны до сих пор. В общих чертах мы обнаружим, что норма процента объяснялась обычно взаимодействием между графиком предельной эффективности капитала и психологической склонностью к сбережению. Но существует взгляд, согласно которому норма процента выступает как фактор, обеспечивающий равновесие спроса на сбережения, предъявляемого теми, кто решился на новые инвестиции при данной норме процента, с предложением сбережений, складывающимся при этой же норме процента в результате психологической склонности общества к сбережению. Этот взгляд изменится, как только мы поймем, что невозможно вывести норму процента исходя лишь из указанных двух факторов. Каков же тогда наш собственный ответ на этот [c.71]

В отличие от неоклассической школы, допускающей, что сбережения и инвестиции могут быть в действительности и не равны, классическая теория в ее ортодоксальном виде считала, что они равны. Маршалл, например, вне всякого сомнения, полагал, хотя и не высказывал этого в ясной форме, что совокупные сбережения и совокупные инвестиции по необходимости равны между собой. Большинство представителей классической школы заходили еще дальше, считая, что каждый индивидуальный акт увеличения сбережений неизбежно порождает соответствующий акт увеличения инвестиций. В связи с этим надо заметить, что нет серьезного различия между моим графиком предельной эффективности капитала или графиком инвестиционного спроса и кривой спроса на капитал в понимании некоторых авторов классической школы, которых мы цитировали выше. Когда же мы подходим к склонности к потреблению и ее естественному следствию - склонности к сбережению, расхождения уже начинают намечаться ввиду того особого значения, которое представители классической школы придавали воздействию нормы процента на склонность к сбережению. Впрочем, надо думать, они не стали бы отрицать, что уровень дохода также оказывает важное воздействие на объем сбережений. Я же со своей стороны не стану отрицать, что норма процента может, пожалуй, оказывать влияние (хотя и не обязательно влияние того рода, которое предполагает классическая школа) на сумму, сберегаемую из данного дохода. Все эти точки соприкосновения можно обобщить в виде положения, с которым классическая школа должна согласиться и которое я не буду оспаривать. Оно заключается в том, что если уровень дохода принять за данную величину, то мы можем заключить, что текущая норма процента должна находиться в точке, где кривая спроса на капитал, соответствующего различным уровням нормы процента, пересекается с кривой сбережений из данного дохода при различных нормах процента. [c.77]

Единственное положение равновесия, отличающееся от этого, задавалось бы ситуацией, когда фонд капитала, настолько большой, что его предельная эффективность равняется нулю, представлял бы одновременно сумму богатства, достаточную для полного удовлетворения совокупного желания публики обеспечить будущее даже при полной занятости, и притом в условиях, когда нельзя получить никакой премии в виде процентов. Однако было бы маловероятным стечением обстоятельств, что склонность к сбережению в условиях полной занятости оказалась удовлетворенной как раз в точке, в которой фонд капитала достигает уровня, где его предельная эффективность равна нулю. Если, следовательно, такая более благоприятная возможность равновесия и представилась бы как спасительный исход, то, видимо, не тогда, когда норма процента уже упала до нуля, а в некоторой предшествующей точке ее постепенного понижения. [c.94]

Невозможно понять те представления, к которым приводил меркантилистов их действительный опыт, если не учесть, что на протяжении всей человеческой истории существовала хроническая тенденция к более сильной склонности к сбережению по сравнению с побуждением инвестировать. Слабость побуждения к инвестированию во все времена была главнейшей экономической проблемой. В наше время слабость этого побуждения можно объяснить главным образом величиной уже существующих накоплений, тогда как в прежние времена, по-видимому, гораздо большую роль играли риск и всякого рода случайности. Но результат от этого не меняется. Желание отдельных лиц увеличивать свое личное богатство, воздерживаясь от потребления, обычно было сильнее, чем побуждение предпринимателей увеличивать национальное богатство путем использования рабочей силы для производства товаров длительного пользования. [c.150]

Отметим также, что обвинение в коммерческой глупости, так легко бросаемое ортодоксальными экономистами по адресу наших американских родичей и других протекционистских обществ, не может поддерживаться какими-либо приводившимися до сих пор фритредер-скими доводами, так как все эти доводы основывались на предпосылке, что перепроизводство невозможно" (186) Следующая за тем аргументация, возможно, неполна. Но все же это первое явное утверждение того факта, что капитал образуется не в результате склонности к сбережению, а в результате спроса, обусловленного текущим и перспективным потреблением. Ход мыслей авторов виден из следующих нескольких цитат [c.158]

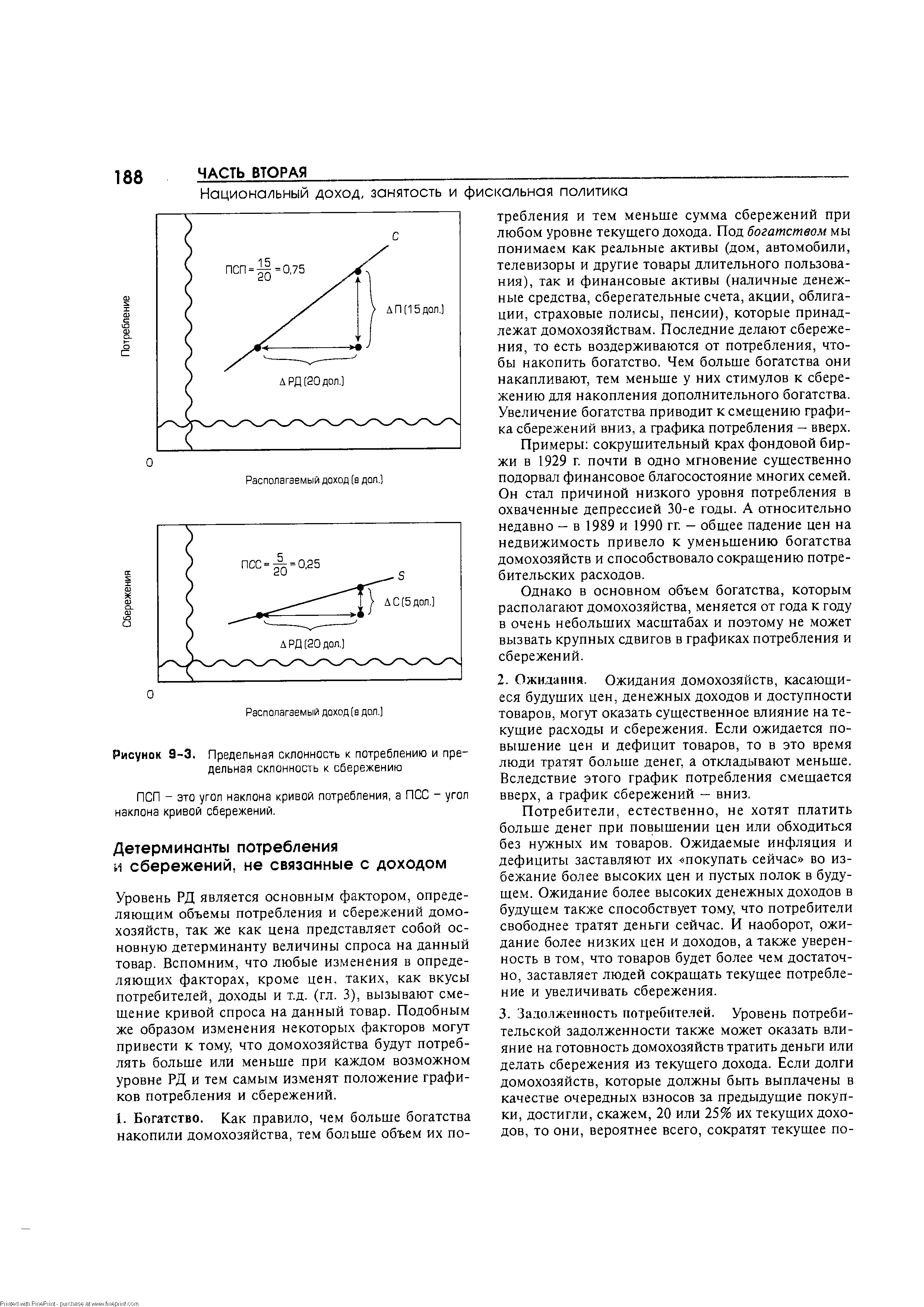

Средняя склонность к потреблению и средняя склонность к сбережению. Та часть или выраженная в процентах доля совокупного дохода, которая потребляется полностью, называется средней склонностью к потреблению (ССП). Та часть совокупного дохода, которая приходится на сбережения, называется средней склонностью к сбережению (ССС). Это значит, что [c.186]

Предельная склонность к потреблению и предельная склонность к сбережению. Тот факт, что домохозяйства потребляют определенную долю совокупного [c.187]

Подобным же образом часть любого изменения в доходе, которая идет на сбережения, называется предельной склонностью к сбережению (ПСС). ПСС — это отношение изменения в сбережениях к изменению в доходе, которое вызвало такое изменение [c.187]

| Рисунок 9-3, Предельная склонность к потреблению и предельная склонность к сбережению |  |

Предельная склонность к потреблению - это доля любого изменения в РД, которая затрачивается на потребительские товары, она равна углу наклона кривой потребления предельная склонность к сбережению - это доля изменения в РД, которая сберегается, и она соответствует углу наклона кривой сбережений. [c.190]

Углубленный анализ. Предположим, что линейное уравнение потребления в гипотетической экономике имеет вид С = 40 + 0,8У, а доход (Y) равен 400. Определите а) предельную склонность к потреблению б) предельную склонность к сбережению в) уровень потребления г) среднюю склонность к потреблению д) уровень сбережений е) среднюю склонность к сбережению. [c.205]

Чем выше предельная склонность к потреблению (или чем ниже предельная склонность к сбережению), тем больше величина простого мультипликатора. [c.214]

Мультипликатор обратно пропорционален величине предельной склонности к сбережению. Чем выше предельная склонность к сбережению, тем меньше величина мультипликатора чем выше [c.224]

Глава 11 посвящена модели совокупного спроса и совокупного предложения, а также в нее включены два факультативных раздела, в которых, во-первых, вводится кривая совокупного предложения из модели совокупных расходов и, во-вторых, показано, как связаны между собой сдвиги кривых совокупного спроса и совокупных расходов. Мы предполагаем, что большинство преподавателей будет использовать главы, касающиеся совокупных расходов, но те преподаватели, которые хотят применять только модель совокупного спроса — совокупного предложения, могут отказаться от глав, посвященных совокупным расходам, а также от факультативных разделов главы 11. Дополнительные занятия по разделу главы 11, посвященному мультипликатору и инфляции, могут послужить трамплином для преподавателей, желающих более подробно разобрать концепции предельной склонности к потреблению, предельной склонности к сбережениям и мультипликатора. [c.995]

Распространение практики владения акциями через взаимные (паевые) фонды привнесло два потенциальных источника нестабильности, особенно в США. Один из них — это так называемый эффект богатства 38% богатства семей и 56% средств пенсионных фондов вложены в акции. Владельцы акций получают большие доходы от ценных бумаг, они чувствуют себя богатыми, а их склонность к сбережению снизилась почти до нуля, в чем можно убедиться из рис. 6.1. Он показывает, что доля личных сбережений в располагаемом доходе домашних хозяйств теперь упала до 0,1% по сравнению с максимальным показателем в 13% в 1975 г. В случае устойчивого ухудшения ситуации на фондовом рынке настроения акционеров круто меняются, что будет способствовать спаду и дальнейшему ухудшению положения на рынке акций. [c.86]

Инвестиции — та часть доходов населения, которая направляется на инвестиции в экономику государства. Кроме уровня доходов населения и склонности к сбережениям, это слагаемое ВНП зависит от того, какая часть последних будет направлена на инвестиции. В идеале максимальное значение этого параметра в точности совпадает с суммой сбережений населения, когда все сбережения аккумулируются финансовыми учреждениями и затем инвестируются в экономику страны. [c.56]

Из формулы видно, что увеличение потребительских расходов, инвестиций, государственных расходов и экспорта приводит к росту ВНП. Увеличение инвестиций и государственных расходов обладает мультипликативным влиянием на этот рост. Причем мультипликативный эффект сильнее, чем склонность к потреблению (тратам) выше склонности к сбережениям. [c.56]

То, что не идет на потребление, т.е. сберегается, называется предельной склонностью к сбережению (MPS) [c.104]

Предельная склонность к сбережению [c.127]

Gw — гарантированный темп роста, обеспечивающий стоянный процент прироста продукции Сг — требуемый капитальный коэффициент — склонность к сбережению [c.143]

Общая склонность к сбережению за первые шесть месяцев 2002 г. составила 9,1% [c.239]

ГГ)орожспия, нннс< гипии и точка равновесия В традиционной кейнсианской теории процентные ставки первоначально не влияют ни на сбережения, ни на инвестиции, так что изменения процентной ставки не могут привести объем сбережений и инвестиций к полному равновесию. Если графики объема сбережений и инвестиций могут смещаться, можно ли быть уверенным, что равенство сбережений и инвестиций гарантирует полную занятость Дж. М. Кейнс утверждал, что нет. Например, допустим, что повысилась склонность к сбережению населения, которое по какой-то причине значительно увеличило объем своих сбережений. В результате величина реальных потребительских расходов упадет. При условии, что цены на товары и услуги фиксированы, население будет покупать меньше, что повлечет за собой уменьшение объема производства и доходов, т. е. экономический спад. [c.495]

Предельная склонность к сбережению (marginal propensity to save, MPS) — дополнительно сберегаемые средства при увеличении располагаемого дохода отношение прироста сбережений к соответствующему приросту располагаемого дохода. Представляет собой угловой коэффициент графика функции сбережения, когда по оси ординат откладываются значения располагаемого дохода. [c.519]

Средняя склонность к сбережению (average propensity to save, APS) — совокупные сбережения домашних хозяйств, деленные на величину совокупного располагаемого дохода доля сберегаемого дохода после уплаты налогов. [c.842]

Наши представления обо всем этом станут более четкими, если в своих рассуждениях мы будем исходить из решений о размерах потребления (или о воздержании от потребления), а не из намерений относительно размеров сбережений. Решение вопроса о том, потреблять или не потреблять, действительно зависит от индивидуума так же обстоит дело и с решением вопроса, инвестировать или нет. А размеры совокупного дохода и совокупного сбережения представляют собой результат действий многих индивидуумов, которые свободно решают, потреблять или нет и соответственно инвестировать или нет. Однако ни одна из этих величин не может принимать каких-то особых значений, которые определялись бы некими самостоятельными решениями, не связанными с решениями, касающимися размеров потребления и инвестиций. В соответствии с этим в ходе последующего изложения мы будем употреблять понятие склонность к потреблению вместо понятия склонность к сбережению. [c.27]

Предельная склонность к сбережению (marginalpropensity to save) — доля сбережений в любом изменении дохода домохозяйства (после уплаты налогов) равна изменению объема сбережений, деленному на изменение дохода после уплаты налогов. [c.955]

Средняя склонность к сбережению (average propensity to save) — доля остающегося после уплаты налогов дохода, которую домохозяйства сберегают объем потребления, деленный на доход после уплаты налогов. [c.963]

Смотреть страницы где упоминается термин Склонность к сбережению

: [c.508] [c.81] [c.499] [c.500] [c.501] [c.520] [c.854] [c.36] [c.54] [c.40] [c.958] [c.175] [c.141] [c.142] [c.143] [c.23] [c.294] [c.11]Большая экономическая энциклопедия (2007) -- [ c.598 ]