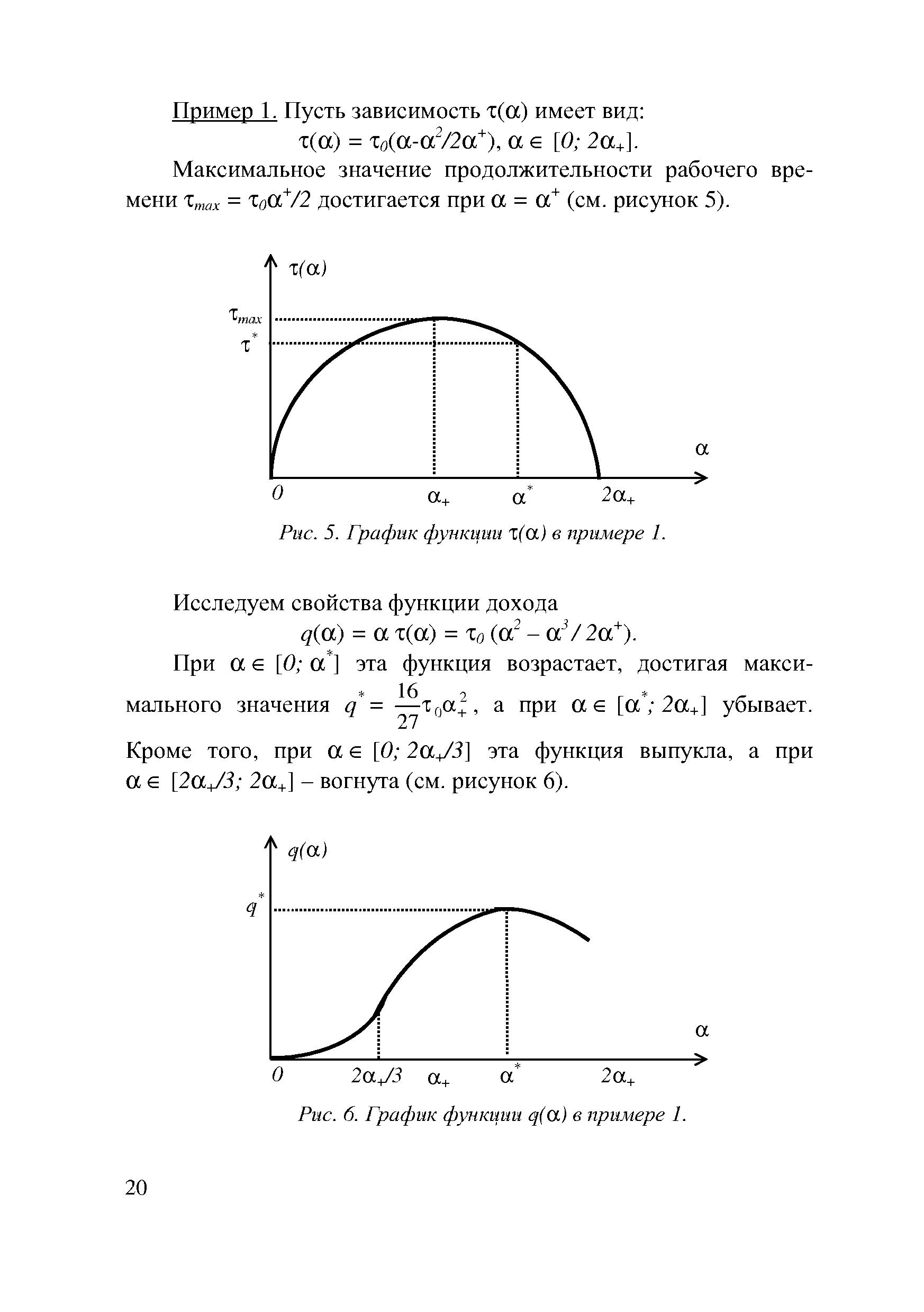

Так, если мы хотим проанализировать чувствительность (иу.э.с)опт к изменению стойкости элементов ленточного тормоза в условиях нашего примера, необходимо на основании выражений (ПО), (111), (121) и (123) построить графики функций [c.149]

Рис. 4 дает возможность графически представить некоторые особенности производственной функции с двумя ресурсами производства. На двумерном рисунке нельзя изобразить сам график функции У = F (K, L), так что приходится ограничиваться лишь анализом изоквант. Построение графика производственной функции было бы, однако, весьма желательным, поэтому прибегают к следующему приему, основанному на свойстве (2.5) производственной функции. Поскольку мы рассматриваем значения L > 0, то на основе (2.5) можно сделать преобразование соотношения У = = F (К, L), представив его в виде У = LF (K/L, 1) или Y/L = F (K/L, 1). Введем следующие обозначения у = = Y/L, k = K/L, f (k) = F (k, 1). Здесь у имеет смысл национального дохода на одного трудящегося, k — количество основных фондов на одного трудящегося (фондовооруженность), функция / (k) связывает эти два показателя и является одной из форм представления производственной функции. Зная функцию F (К, L), можно построить f (k), [c.58]

Сначала проведем графический анализ задачи. Для этого построим графики функций у = sf (k) и у = t]k. [c.74]

На рис. 3.3 изображены графики функций фактора фонда накопления для обычного и авансового аннуитетов. [c.315]

Графики функций А(у), АГ( ), h"(y), g(y) и h (y)/g(y) для функции затрат (2.7) при а = 0,5 приведены на рис. 2.12. [c.97]

График функции у(Г) для т г = 4 приведен на рис. 2.15. Изломы на графике соответствуют переходам к новым, до этого не использовавшимся, менее эффективным производственным способам. [c.103]

Проведем сначала графический анализ задачи. Построим графики функций у = stf(k) и y = ( i + t])k (см. рис. 4.1). Из рисунка следует, что имеются два решения (3.13). Это / = 0 и k = k. Точка f = 0 является решением уравнения (3.13) при любых значениях параметров л и т) и параметров производственной функции в силу того, что ф(0)=0. Ненулевая точка пересечения графиков у = s p(k) и у = (ц + т))А , вообще говоря, может существовать не всегда или быть не единственной. При сформулированных в предыдущем параграфе свойствах производственных функций и некоторых других естественных предположениях о народном хозяйстве точка k существует и единственна (доказательство см., например, в гл. 2 книги [34]). [c.245]

В связи с этим график функции имеет начальную ординату 77,08 дол. Начальная ордината - это постоянный элемент формулы, который обеспечивает наилучшую линейную аппроксимацию поведения затрат внутри релевантной области. [c.234]

Для построения кривой спроса отложим на оси абсцисс точки, характеризующие количество товара, на которое предъявлен спрос, а на оси ординат - соответствующую им цену. Данная кривая есть график функции спроса от цены. [c.15]

Кофе, полученный смешиванием разных сортов, нельзя сравнить с аналогичными продуктами в других киосках. Наш кофе самый лучший, мы предлагаем вам не просто кофе, а допинг для переговоров на выставке . График функции спроса для кофе, продаваемого на выставке, мог бы иметь вид S-образной кривой, как на рис. 10. На ней есть ограниченная область крутого, не эластичного по отношению к цене спроса. В этой области возможно проведение индивидуальной политики цен. [c.61]

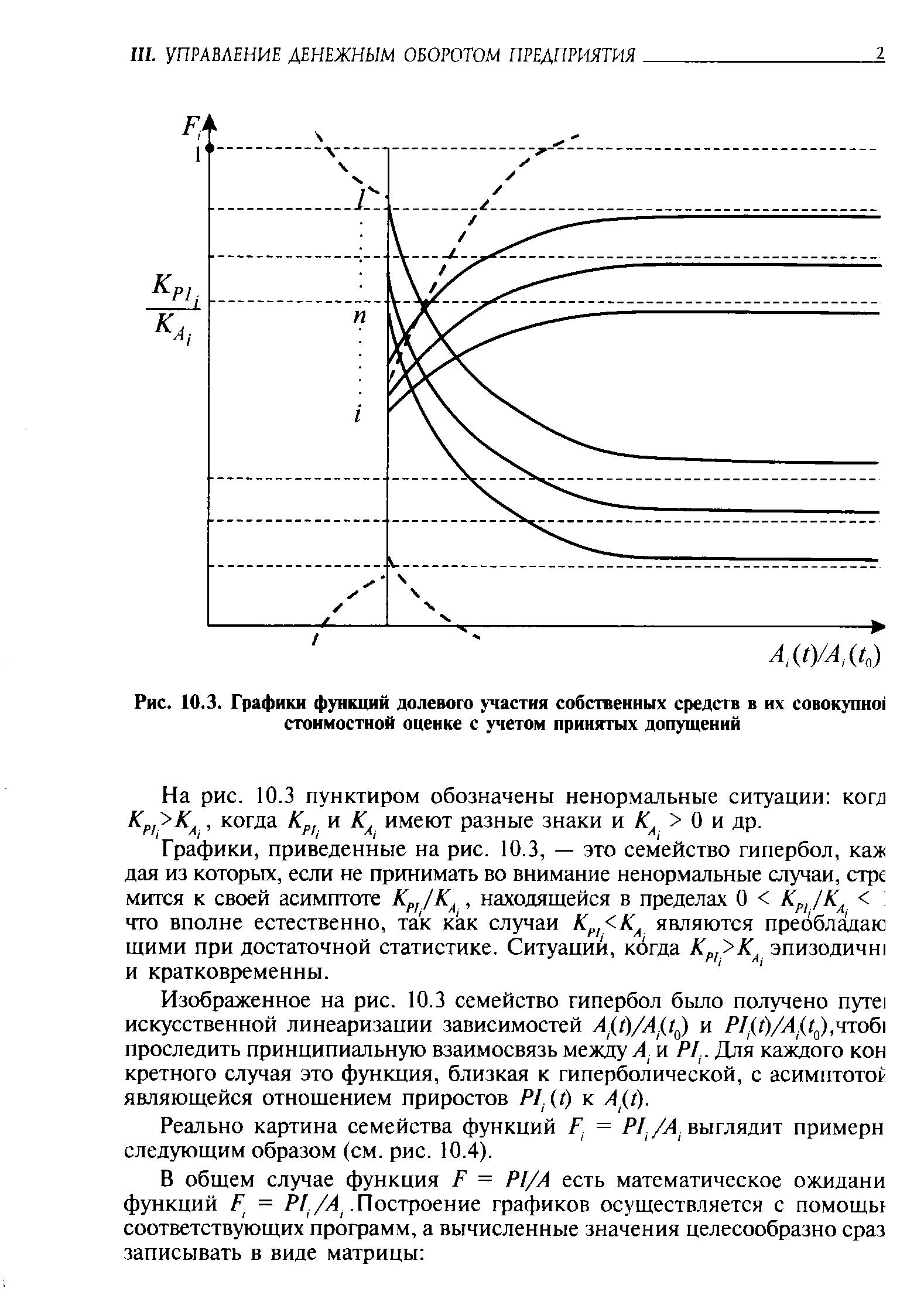

| Рис. 10.3. Графики функций долевого участия собственных средств в их совокупно) стоимостной оценке с учетом принятых допущений |  |

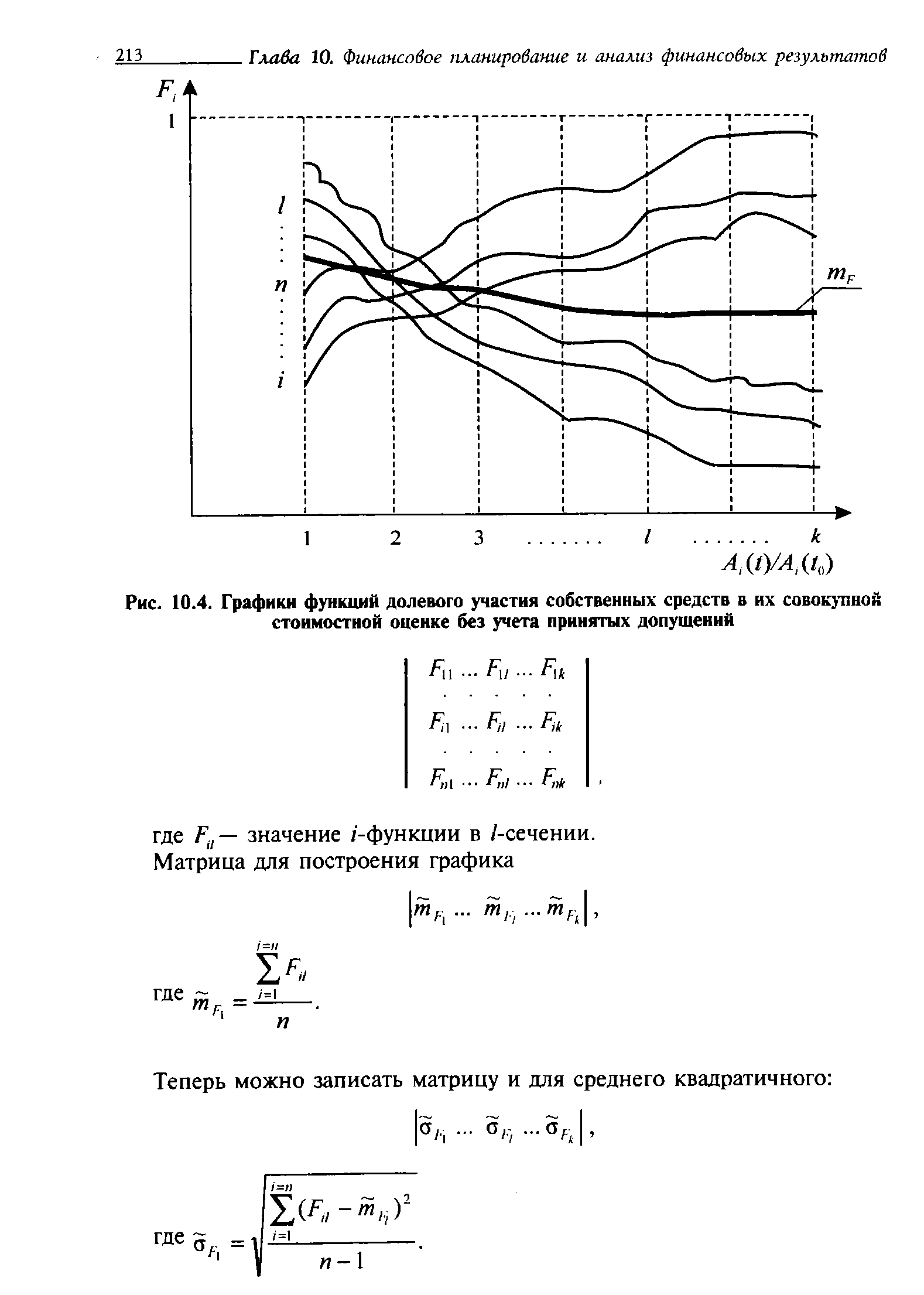

| Рис. 10.4. Графики функций долевого участия собственных средств в их совокупней стоимостной оценке без учета принятых допущений |  |

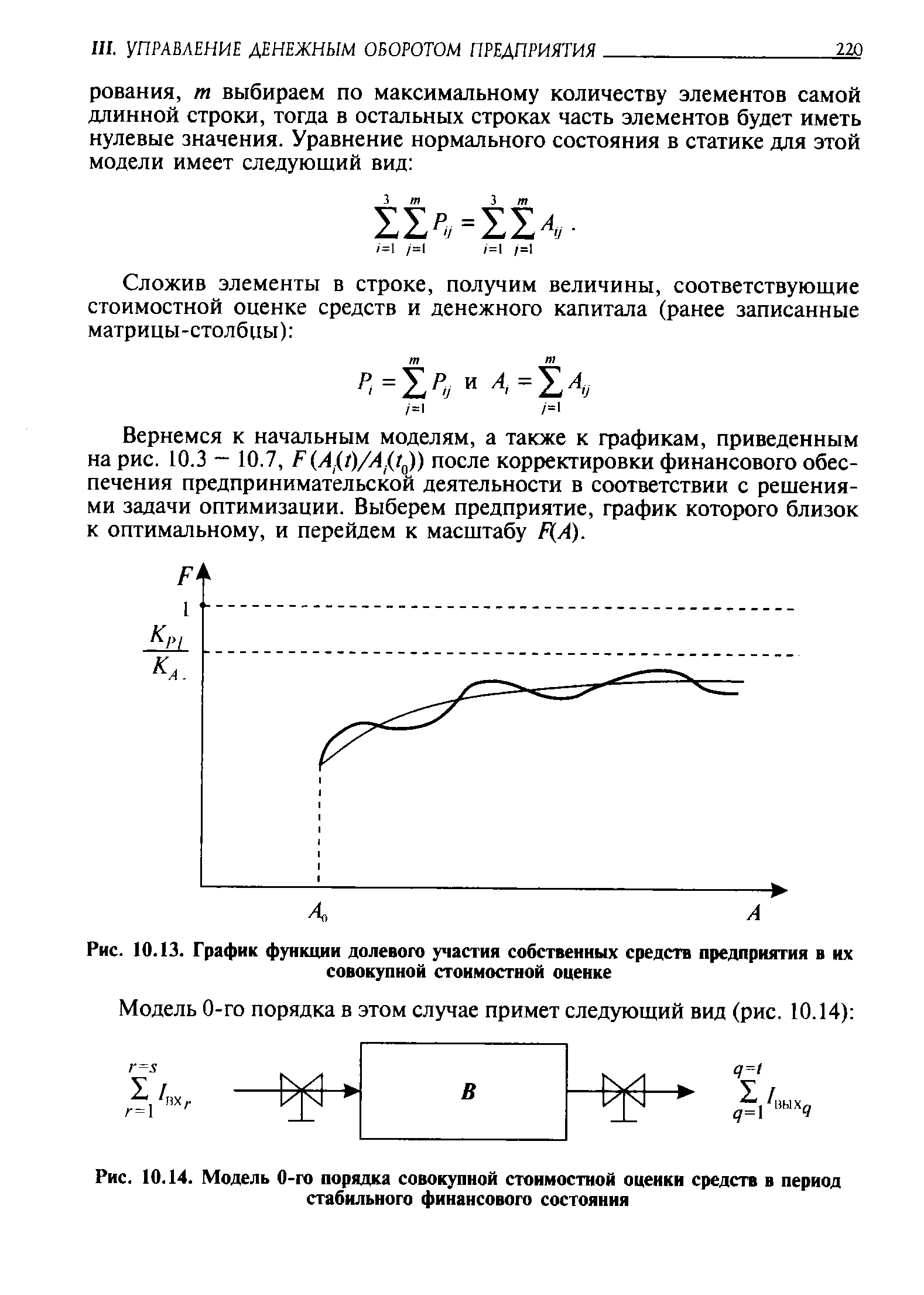

| Рис. 10.13. График функции долевого участия собственных средств предприятия в их совокупной стоимостной оценке |  |

Сбор > i и ставка процента По мнению Дж. М. Кейнса, реальная процентная ставка не является основным детерминантом уровня сбережения и потребления населения. Вместо этого он утверждал, что уровень сбережения и потребления главным образом зависит от реального дохода. Экономисты-классики принимали реальный доход за постоянную величину. При полной занятости, как в классической модели, можно принять доход за постоянную величину и утверждать, что потребление в основном зависит от размера процентной ставки. Но поскольку может ли экономика достичь уровня полной занятости — это еще вопрос, то не следует доход принимать за постоянную величину. Предполагать неизменность национального дохода в силу допущения о полной занятости, как считают Дж. М. Кейнс и его последователи, не совсем верно. Таким образом, каждый раз, когда совокупный реальный доход изменяется, график функции сбережения (и потребления) в классической модели смещается. Короче говоря, Дж. М. Кейнс утверждал, что функция сбережения в классической модели характеризуется изменчивостью (подверженностью колебаниям), поскольку основной детерминант уровня сбережения — реальный доход — не является постоянной величиной. В дальнейшем, когда мы перейдем к рассмотрению кейнсианской модели в этой главе, станет очевидно, что уровни реального сбережения и реальное потребление являются функцией реального располагаемого дохода, а не реальной процентной ставки. [c.494]

На рис. 19-3 приведен пример линейной функции сбережения. Угловой коэффициент функции сбережения (1 — Ь) является MPS, или 1 — МРС. Отметим, что b + + (1 — К) = 1, так что графики функций потребления и сбережения предполагают равенство МРС + MPS = 1. [c.501]

График совокупных расходов в закрытой экономике представляет собой сумму графиков ожидаемого потребления, инвестиций и государственных расходов. Отрезок, отсекаемый графиком на вертикальной оси, равен величине чистых совокупных автономных расходов потребителей, фирм и государства. Когда инвестиции, государственные расходы и чистые налоги являются автономными, угловой коэффициент графика совокупных расходов равен угловому коэффициенту графика функции потребления, или предельной склонности к потреблению, которая является дробным числом. [c.518]

Функцию потребления в кейнсианской модели экономики можно представить в виде с = с0 + ЬУ . Дайте определение и краткое объяснение каждого из двух компонентов ожидаемого потребления, заданных уравнением. Постройте график функции потребления. Чему равен его угловой коэффициент Какое экономическое толкование можно дать этому коэффициенту [c.521]

При этом Р(х < а) = F(t). Для определения F (t) используют специальные таблицы, по данным которых можно построить график функции распределения (табл. 8.2, рис. 8.2) [c.118]

Показанный в предыдущем параграфе график функции предельной полезности (рис. 1.1, б) представляет собой линию с отрицательным наклоном, построенную в координатах MU, Q. Подобным же образом изображается обычно и линия индивидуального спроса, основное назначение которой состоит в том, чтобы выражать зависимость объема спроса конкретного индивидуума на определенное благо (QD) от уровня его цены (Р). [c.18]

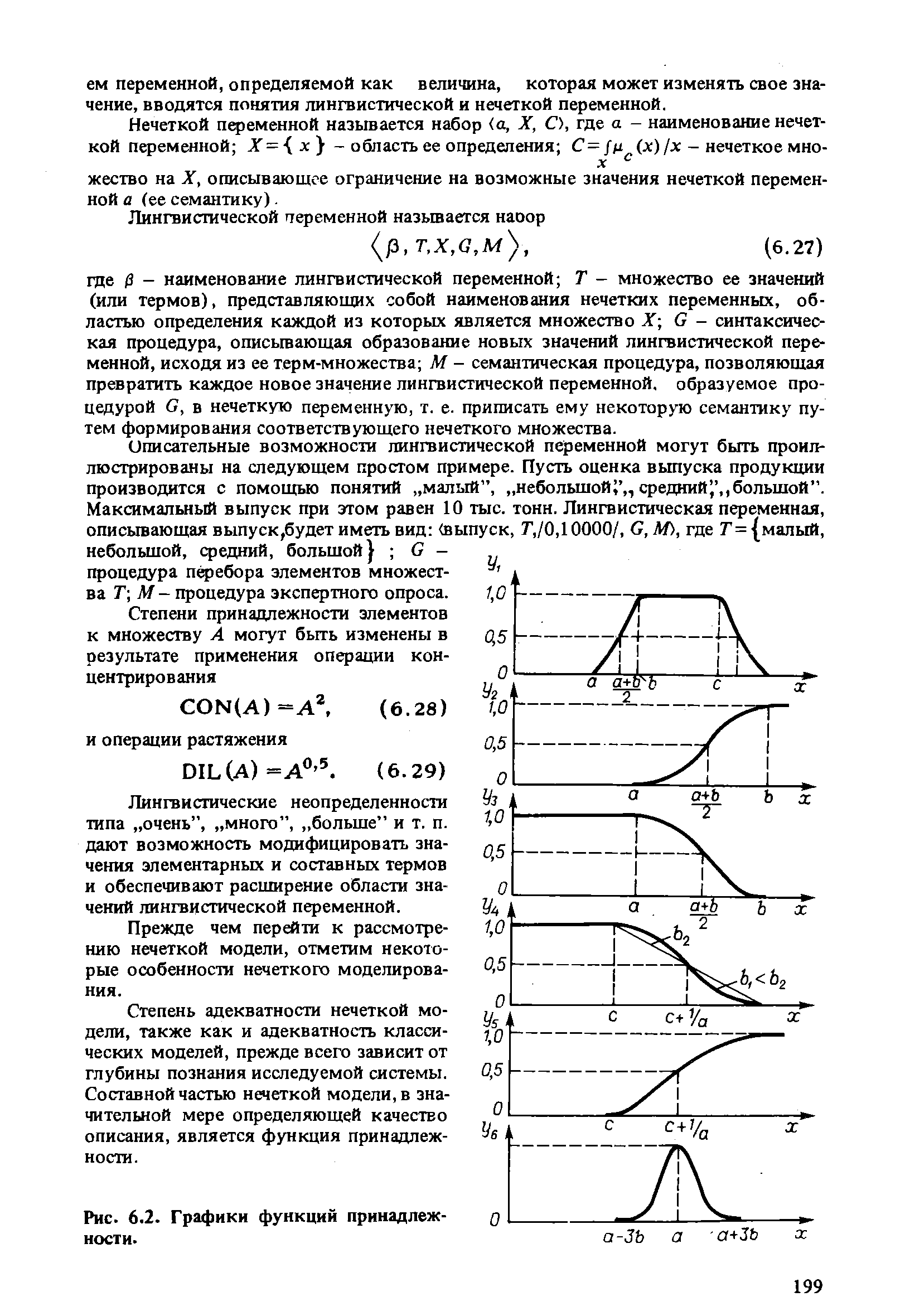

| Рис. 6.2. Графики функций принадлежности. |  |

График функции приведен на рис. 5,6. [c.73]

Если для каждого свойства каждого вида продукции строить свой график функции, то сложность и большой объем работы сделают крайне затруднительным практическое применение метода. Следовательно, не должно быть чрезмерно большого множества кривых. [c.78]

Рассмотрим график функции Д у (Pj) (рис. 12). [c.117]

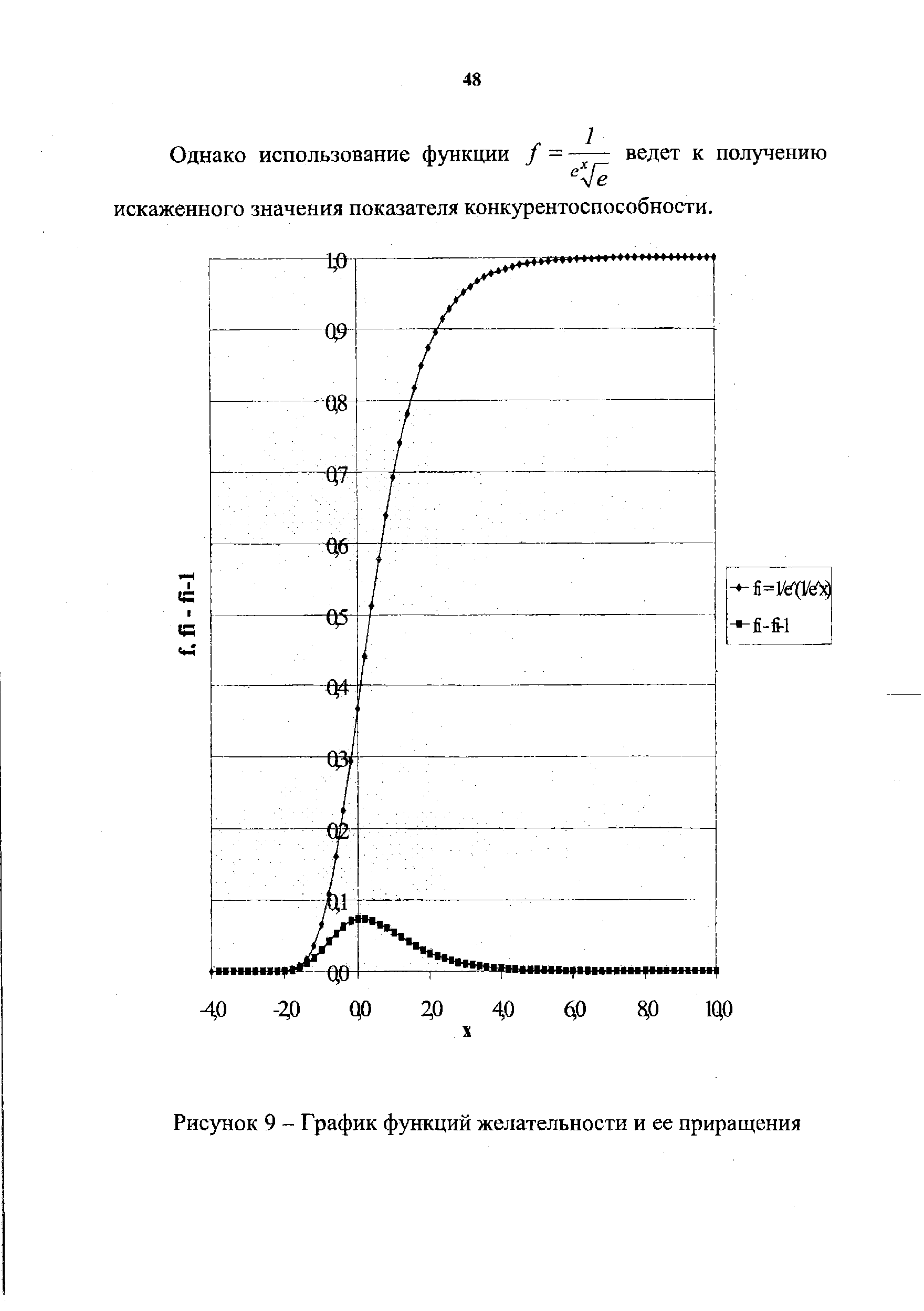

| Рисунок 9 - График функций желательности и ее приращения |  |

Итак, в обоих потоках орел выпал четыре раза из десяти (аналогично, решка выпала в обоих потоках четыре раза из десяти), что дает вероятность 0,4. Обратите внимание, что если функция линейна, то есть изображается на графике прямой линией, то эта прямая проходит через точку, соответствующую коэффициенту корреляции 0,6 и вероятности 0,4. Если бы график функции отличался от прямой, то коэффициенту корреляции 0,6 соответствовало бы все, что угодно, кроме 0,4 (см. рис. 3.3). [c.146]

Зная, что многие поставщики данных не имеют в своих программах построения графиков функции постоянного масштаба, нами так разработано программное обеспечение, чтобы пользователи могли выбирать или полноэкранное масштабирование самых последних загруженных данных или постоянный масштаб от самого высокого максимума до самого низкого минимума всего ряда данных для инвесторов, испытывающих неудобство из-за необходимости конвертировать данные своих рядов данных. [c.34]

| Рис. 5. График функции 1(а) в примере 1. |  |

График совокупных расходов в закрытой экономике без государственного сектора. В экономике без государственного сектора совокупные ожидаемые реальные расходы равны сумме потребительских расходов домашних хозяйств и ожидаемых реальных инвестиционных расходов фирм. Следовательно, если мы сложим график автономных инвестиций с графиком функции потребления по вертикали, то получим график, отражающий уровни совокупных ожидаемых реальных расходов для любого данного уровня реального дохода. Это и есть график совокупных расюдов (с + / ). [c.505]

Совок ипь лвтономные расходы и смещение графика совокупных расходов Что является причиной смещения графика совокупных расходов Чтобы ответить на этот вопрос, полезно рассмотреть уравнение, которым задан график совокупных расходов. Предположим, что величина автономных инвестиций равна /0. К тому же нужно помнить, что поскольку упрощенная модель экономики предполагает отсутствие государственного сектора (yd = у), то располагаемый доход равен доходу без налоговых вычетов. Поскольку график совокупных расходов строится путем сложения графиков функции потребления и автономных инвестиций, то уровень совокупных расходов будет равен [c.510]

Предельная склонность к потреблению (marginal propensity to onsume, MP ) — дополнительное потребление вследствие роста дохода после уплаты налогов прирост потребительских расходов, деленный на соответствующий прирост располагаемого дохода угловой коэффициент графика функции потребления, когда по оси ординат откладываются значения располагаемого дохода. [c.519]

Предельная склонность к сбережению (marginal propensity to save, MPS) — дополнительно сберегаемые средства при увеличении располагаемого дохода отношение прироста сбережений к соответствующему приросту располагаемого дохода. Представляет собой угловой коэффициент графика функции сбережения, когда по оси ординат откладываются значения располагаемого дохода. [c.519]

Майклом Брэдли (Bradley) из университета Джорджа Вашингтона в 1989 г. Если ФРС нужно задать величину номинального национального дохода, то она будет изменять параметры инструментов своей политики, чтобы постоянно поддерживать номинальный доход на заданном уровне У. Это означает, что она будет проводить политику с учетом обеспечения равенства Р X у = Y. Предположим, что целью ФРС является сохранение номинального национального дохода на заданном уровне Y = 4000 млрд. долл. тогда множество комбинаций уровень цен—национальный доход будет соответствовать этой цели. Примерами могут служить РО = 4, у0 = 1000, /, = 5, у = 800 и Р2 = 8, у2 = 500. Все эти и другие возможные комбинации уровня цен и реального дохода будут представлены на графике функции Рх у = Y (рис. 24-12). Этот график, как и график совокупного спроса в классической модели, описанный в главе 18, является гиперболой. [c.664]

Теперь рассмотрим рис. 24-13, на котором представлена точка А — точка равновесия графиков совокупного спроса и совокупного предложения, в которой уровень цен РО = 4, а реальный уровень производства у( = 1000. К тому же естественный уровень производства (рис. 24-13) равен у = lOOO, что означает, что равновесный реальный объем производства при естественном уровне производства, описываемый графиком долгосрочного совокупного предложения (у к), достигается и точке А. К тому же точка равновесия А принадлежит графику функции Р X у = Y (рис. 24-12). Следовательно, равновесный номинальный доход в точке А есть YQ = Рп х у( — 4 X X 1000, что равно номинальному доходу Y, выступающему в качестве промежуточной цели ФРС. [c.665]

Протабулируем данную функцию на отрезке [-4,0 10,0] (расширять границы не имеет смысла, так как значения / (-4,0) и /(10,0) близки к предельным) с шагом 0,2. Кроме того, найдем приращение функции желательности на каждом шаге. По полученным значениям построим графики функции желательности и ее приращения (рисунок 9). [c.49]

Линейное программирование (планирование) - математический метод отыскания максимума или минимума линейной функции при наличии ограничений в виде линейных неравенств или уравнений. (Линейное здесь означает, что на графике функции изоб- [c.58]

Смотреть страницы где упоминается термин График функции

: [c.160] [c.77] [c.127] [c.128] [c.500] [c.504] [c.667]Математика для социологов и экономистов Учебное пособие (2004) -- [ c.24 ]

Большая экономическая энциклопедия (2007) -- [ c.146 ]

Справочник по математике для экономистов (1987) -- [ c.16 ]