Эффект роста спроса на кредит На рис. 8-14 прослеживается воздействие роста спроса небанковского сектора на кредит. Такой рост означает, что при любой данной процентной ставке по ссудам, включая первоначальную равновесную ставку, произойдет увеличение спроса небанковского сектора на кредит. (Например, домашние хозяйства и фирмы уверены, что ожидается общий подъем экономики и что самое время для домашних хозяйств покупать новые дома и для фирм осуществлять инвестиции в новое производственное оборудование. Они уверены, что смогут погасить ссуды, когда их доходы возрастут во время предстоящего экономического подъема.) Следовательно, рост спроса на кредит показан на рис. 8-14Л как правостороннее смещение графика спроса на кредит из положения / в [ . [c.195]

Рост предложения депозитов приводит к правостороннему смещению графика рыночного предложения депозитов из положения DQ в D (рис. А). При прежней равновесной процентной ставке по депозитам 0,07 будет иметь место избыточное предложение депозитов, и процентная ставка по вкладам будет уменьшаться, пока не установится новая равновесная ставка в размере 0,04. [c.199]

Что собой представляет график совокупных расходов Как смещение графика совокупных расходов приводит к многократным изменениям равновесного уровня национального дохода Какова роль бюджетно-налоговой политики в базовой модели доходов-расходов [c.492]

Рисунок 19-5 показывает, что ожидаемые инвестиции чувствительны и к реальной процентной ставке, и к ожидаемой прибыли фирм. Отрицательный наклон графика ожидаемых инвестиций является следствием того влияния, которое реальная процентная ставка оказывает на ожидаемый уровень реальных инвестиций. Величина ожидаемых инвестиций, однако, может различаться, даже если реальная процентная ставка остается неизменной, как показано на рисунке. В результате увеличения ожидаемой прибыли график инвестиций сместится вправо, и величина ожидаемых инвестиций станет равна /0. Снижение ожидаемой прибыли станет причиной смещения графика влево, в результате величина ожидаемых инвестиций уменьшится до /г [c.503]

Одно дело — строить графики, аналогичные представленным на рис. 19-12, и затем наблюдать сведение к нулю нежелательных разрывов путем смещения графиков совокупных расходов в учебнике или на доске. Совсем другое дело — дать количественную оценку реальных экономических процессов. Данный раздел посвящен теоретическому анализу зависимости между смещением графиков совокупных расходов и изменениями равновесного уровня реального национального дохода. Очевидно, чтобы выработать успешную денежно-кредитную или бюджетно-налоговую политику, необходимо точно знать, насколько изменится равновесный национальный доход вследствие колебаний совокупных расходов. [c.510]

Как показано на рис. 19-12, изменение положения графика совокупных расходов, очевидно, будет воздействовать на равновесный уровень реального национального дохода. Вопрос в том, насколько смещение графика совокупных расходов повлияет на реальный доход. В общем, как мы убедимся в дальнейшем, данное смещение графика совокупных расходов на одну единицу обычно оказывает больший, чем на одну единицу, мультипликационный эффект на равновесный доход. [c.510]

Мультипликатор связан со смещением графика государственных автономных расходов, и изменение чистых налогов на 1 долл. смещает прямую совокупных расходов на менее чем 1 долл. Для расчета налогового мультипликатора (Л/() используем уравнение (19-17) — определение изменения дохода вследствие изменения налогообложения (при неизменности автономного потребления, инвестиций и государственных расходов). Новое значение /умножим на — Ь и на 1/(1 — Ь), что и даст нам величину изменения дохода. Следовательно, налоговый мультипликатор равен —Ь/( — Ь), или —МРС/ (1 — МРС), причем он отрицателен (так как график совокупных расходов имеет отрицательный наклон вследствие увеличения чистых налогов) и меньше, чем 1/(1 — Ь). [c.514]

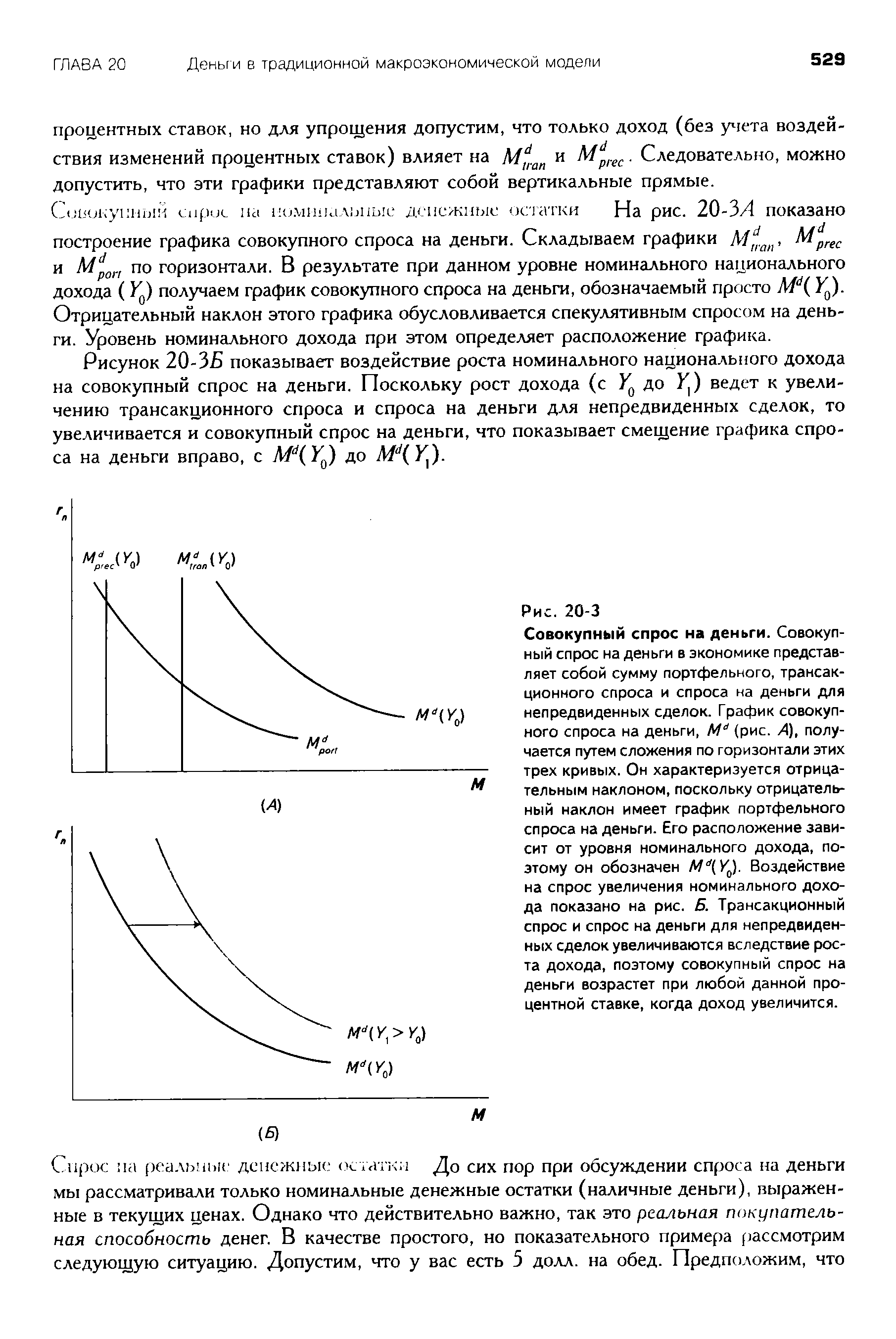

| Рисунок 20-ЗБ показывает воздействие роста номинального национального дохода на совокупный спрос на деньги. Поскольку рост дохода (с YQ до У ) ведет к увеличению трансакционного спроса и спроса на деньги для непредвиденных сделок, то увеличивается и совокупный спрос на деньги, что показывает смещение графика спроса на деньги вправо, с Md(YQ) до Md(Yl). |  |

С другой стороны, уровень цен может измениться без каких-либо операций ФРС. Рост уровня цен сместит график предложения реальных денежных остатков влево. Падение уровня цен приведет к смещению графика вправо. [c.532]

Изменение равновесной процентной ставки также происходит вследствие смещения графика спроса на реальные денежные остатки. На рис. 20-10 показан эффект падения спроса населения на реальные денежные остатки. Если в общем индивиды решат хранить меньше денег при любой данной ставке процента, тогда при первоначальной процентной ставке г незамедлительно возникнет избыточное предложение реальных денежных остатков. Полученный в результате избыточный спрос на облигации приведет к росту цен на них, и равновесная процентная ставка будет уменьшена до г - [c.534]

Построение графика /S. Снижение номинальной процентной ставки вызывает увеличение ожидаемых реальных инвестиций фирм (рис. А). Это приведет к смещению графика совокупных расходов вверх на величину прироста автономных инвестиций (рис. Б), связанного с повышением равновесного реального дохода. Мы получим две комбинации процентных ставок — реального дохода на графике /5, имеющем отрицательный наклон (рис. В . На всем протяжении графика /5 ожидаемые совокупные реальные расходы равны реальному доходу. [c.541]

Мы построили график IS путем изменения только номинальной ставки процента при неизменности других факторов, которые могут влиять на ожидаемые автономные расходы. Эти факторы включают в себя автономное потребление, государственные расходы и автономные чистые налоги. Увеличение реального автономного потребления или реальных государственных расходов приведет (при любой данной ставке процента) к росту ожидаемых совокупных расходов (рис. 20-18). В результате величина равновесного реального дохода будет больше. При этом находится новая комбинация реального дохода — процентной ставки, которая расположена правее предыдущей. Таким образом, рост автономного потребления или государственных расходов (либо сокращение автономных налогов) приведет к смещению графика IS вправо и вверх. Правостороннее смещение графика IS также произойдет, если график ожидаемых инвестиций сместится вправо и вверх. Это возможно, если, например, изменится ожидаемая прибыль фирм. При этом также увеличатся ожидаемые совокупные расходы и равновесный реальный доход при любой данной ставке процента, в результате чего произойдет смещение графика IS вправо. [c.541]

Естественно, сокращение автономного потребления, автономных инвестиций и государственных автономных расходов или увеличение совокупных автономных налогов станет причиной смещения графика IS вниз и влево. Дело в том, что сокращение чистых автономных расходов приведет к смещению графика совокупных расходов вниз, уменьшая равновесный реальный доход при любой ставке процента. [c.542]

Воздействие увеличения совокупных автономных расходов на положение графика IS. Если чистые совокупные расходы увеличиваются при любой данной ставке процента вследствие, возможно, роста автономного потребления, увеличения государственных автономных расходов, сокращения совокупных автономных налогов, величина равновесного реального дохода возрастет (рис. Б). Следовательно, равновесный реальный доход теперь будет выше при той же ставке процента, так что равновесие экономики отразит новый график IS правее первоначального графика. Рост чистых совокупных автономных расходов приведет к смещению графика IS вправо. [c.543]

Предположим, что ФРС проводит покупку ценных бумаг на открытом рынке (либо, как мы уже обсуждали в главе 17, сокращает учетную ставку или требуемую норму резервного покрытия), таким образом увеличивая номинальную денежную массу. Предположим далее, что уровень цен остается неизменным. (Как мы убедимся в следующей главе, это вряд ли возможно на практике.) Тогда, как показано на рис. 20-20, график LМ сместится вниз и вправо, из положения LM(M( /Р()) в положение LM(Ml/PQ). До этого момента первоначальной точкой равновесия в модели IS-LM была точка Е. После смещения графика при первоначальном уровне реального дохода ( у )) номинальная ставка процента ( г°) лежит выше нового графика LM и не соответствует новому равновесию в модели IS-LM. При данной ставке процента будет существовать избыточная денежная масса, и ставка процента снизится до точки А. При том ожидаемые совокупные инвестиции и, следовательно, ожидаемые совокупные расходы возрастут. Это означает движение вниз вдоль графика IS из точки А по направлению к точке ". Точка Е представляет собой новый равновесный уровень в модели IS-LM. Общий эффект увеличения номинальной денежной массы при постоянном уровне цен станет следствием увеличения равновесного реального дохода и сокращения равновесной номинальной ставки процента. [c.545]

Отметим также, что при горизонтальном графике IS (ожидаемые инвестиции абсолютно неэластичны) и вертикальном графике LM (спрос на деньги абсолютно неэластичен по проценту) возникает крайний случай полного эффекта вытеснения. При этом увеличение государственных расходов повлечет за собой смещение графика IS по горизонтали, причем уровень реального дохода останется неизменным. Это означает, что реальные инвестиции уменьшатся на величину, соответствующую приросту государственных расходов, т. е. будет иметь место полный эффект вытеснения Этот случай сам по себе является аналогией классической модели. Это объясняется тем, что классическая модель подчеркивает чувствительность ожидаемых инвестиций к изменению процентных ставок и также отмечает независимость спроса на деньги от ставки процента. В этом случае, как показывает модель IS-LM, имеет место полный эффект вытеснения. [c.549]

Как показано на рис. 21-1, фактором, влияющим на смещение графика совокупного спроса вниз, является эффект реальных денежных остатков, связанный с воздействием ценовых изменений на номинальную процентную ставку. Изменение ставки процента вследствие изменения уровня цен приводит к колебаниям совокупного объема ожидаемого потребления и соответствующему изменению реального дохода. [c.559]

Как показано на рис. 21-2/4, при заданной комбинации реального дохода и цены (у0 и Р( ) увеличение номинальной денежной массы приводит к смещению графика LM вправо вдоль кривой IS. Равновесный реальный доход теперь равен уг [c.560]

Рассмотрим рис. 21-4А При падении цен с РО до Р спрос на труд, МРп X Р (цена предельного продукта труда), уменьшается. При гибкости заработной платы предложение труда возрастало бы, когда работники видели бы, что увеличение реальной заработной платы следует за падением цен. Это показано смещением графика предложения труда из положения NS(P0) в положение Ns(Pl). Номинальная заработная плата уменьшится пропорционально ценам, а уровень занятости останется неизменным (Л/,,). Рисунок 21-4Б показывает, что реальный объем производства yQ останется неизменным при полной занятости и снижении уровня цен. График совокупного предложения (рис. 21-4В) будет представлять собой вертикальную прямую. [c.564]

Инструменты бюджетно-налоговой политики также оказывают влияние на равновесные цены и реальный объем производства в традиционной кейнсианской модели. Рассмотрим рис. 21-9, который показывает эффект от увеличения государственных расходов с g0 до g . Процесс начинается с установления равновесного уровня цен PQ и равновесного реального объема производства у0 в точке А (рис. 21-9Б). Это означает равновесие в модели IS-LM в точке А (рис. 21-9/1). Увеличение государственных расходов смещает кривую IS вправо (рис. 21-9А), и реальный доход растет до у в точке В. Прирост реального дохода в модели IS-LM равен величине смещения графика совокупного спроса вправо из точки А в точку В (рис. 21-9Б). [c.571]

Мы можем рассматривать монетаристскую теорию совокупного спроса как более узкий вариант кейнсианской модели (рис. 21-13). На рис. 21-13/1 кривая LM расположена почти вертикально, т. е. спрос на деньги неэластичен по проценту. Кривая IS очень пологая, поскольку ожидаемые инвестиции эластичны по проценту. Левосторонний сдвиг кривой LM, вызванный увеличением уровня цен — эффект реальных денежных остатков, — приводит к сдвигу вниз точки равновесия реального дохода (у,) и смещению графика (рис. 21-13Б) совокупного спроса. Но, как уже отмечалось в данной главе, если кривая LM почти вертикальна, а кривая IS почти горизонтальна, то главным определителем положения кривой совокупного спроса будет номинальная денежная масса. Таким образом, главным детерминантом положения кривой совокупного спроса является номинальная денежная масса MQ. [c.578]

Тем не менее, как уже отмечалось, установление монопольных цен с целью максимизации прибыли обычно означает, что фирма изменит цену на товар при увеличении или падении спроса на этот товар. Причина заключается в том, что предельный доход (дополнительный доход, полученный с каждой произведенной и проданной единицы товара) изменяется со смещением графика спроса на продукцию фирмы. Максимизация прибыли требует, чтобы объем производства корректировался до точки, в которой предельный доход равен предельным издержкам. Поэтому, если спрос увеличивается или падает без изменения издержек, то для фирмы будет выгодной (т. е. более прибыльной) корректировка объема производства и цены, уплачиваемой за каждую единицу произведенной продукции. Поэтому негибкость цены не обязательно является следствием монопольных позиций фирмы на рынке. [c.627]

Рисунок 24-2Б иллюстрирует таргетирование процентной ставки на графике LM. Обычно имеющий положительный наклон график LM изначально находится в положении LMQ в точке А, в котором равновесная ставка процента на денежном рынке равна гп при уровне реального дохода у. Увеличение спроса на деньги приводит к смещению графика LM вверх, до LMV что иллюстрируется вертикальным перемещением из точки А в точку В, и также приводит к увеличению ставки процента с /" до / . Напротив, уменьшение спроса на деньги приводит к смещению графика LM вниз, до LMr что иллюстрируется вертикальным перемещением из точки А в точку С, и также приводит к падению ставки процента с гп до гп. [c.653]

Преимущество таргетирования процентной ставки. Основным преимуществом таргетирования процентной ставки является то, что оно автоматически стабилизирует реальный доход при имеющихся колебаниях спроса на деньги. Такие колебания обычно вызывают смещение графика /.А/на отрезке между точками б и С, вызывая тем самым изменения номинальной процентной ставки, что в конечном счете сказывается на колебаниях равновесного реального дохода. Однако, определяя номинальную процентную ставку как / , ФРС сохраняет равновесие в экономике в точке А, предупреждая тем самым колебания реального дохода при неизменности графика IS. [c.655]

В свою очередь изменения денежной массы, вызванные изменениями денежного мультипликатора, приведут к увеличению или падению равновесной процентной ставки, вызывая тем самым вертикальное смещение графика LM. Однако осуществляя таргетирование номинальной процентной ставки, ФРС, так же как и случае с колебаниями спроса на деньги, может предотвратить такое смещение графика LM. Поэтому использование номинальной процентной ставки в качестве промежуточной цели автоматически устраняет эффект от колебаний реального дохода, выражающийся в изменении номинальной денежной массы. Это позволяет ФРС достичь основной цели — обеспечения реального дохода при неизменности графика IS. [c.655]

Если изменения автономного потребления, инвестиций, государственных расходов или налогов вызывают смещение графика /S, то результатом таргетирования ставки процента станет максимально возможное изменение равновесного реального дохода от (/, до уг на отрезке между точками D и . Если же ФРС не осуществляет таргетирование ставки процента, то вместо графика LM будет LM0, и изменения равновесного реального дохода будут менее значительными на отрезке между точками F и G. [c.656]

Вспомним из главы 21, что график LM вертикален, как показано на рис. 24-9, если спрос небанковского сектора на деньги абсолютно неэластичен по проценту. Если это так, то изменчивость графика IS вызовет колебания равновесной ставки процента между /, , и гп (рис. 24-9), но равновесный реальный доход, обеспечение которого выступает основной целью ФРС, останется на уровне у. В этом конкретном случае смещение графика IS, вызванное изменениями автономного потребления, инвестиций и государственных расходов или налогообложения никак не повлияют на уровень реального дохода достижение промежуточной цели денежно-кредитной политики полностью ограждает реальный доход от влияния изменчивости графика JS. [c.660]

Это, в свою очередь, приведет к смещению графика LM вверх и вниз, соответственно в положение LM (M ) и LM2(M ), как показано на рис. 24-10Б. В результате равновесный реальный доход будет изменяться на отрезке от у до у2 даже при условии, что ФРС будет поддерживать денежную массу на заданном уровне М. Осуществляя таргетирование денежной массы, ФРС не достигнет своей основной цели по обеспечению реального дохода (у ). [c.661]

Следовательно, определение наилучшей из двух стратегий — таргетирования ставки процента или денежной массы — зависит от сравнения изменчивости спроса на деньги и размера смещения графика IS. Кроме того, выбор более подходящей промежуточной цели зависит от наклона графиков. Как уже отмечалось, таргетирование денежной массы тем эффективнее устраняет последствия изменчивости графика IS, чем меньше эластичность спроса на деньги по проценту. [c.662]

Таргетирование ставки процента предпочтительнее таргетирования денежной массы, если спрос на деньги крайне нестабилен, если он имеет большую эластичность по проценту и если существует относительно небольшое смещение графика IS. [c.662]

В отсутствие изменчивости совокупного спроса такой результат приведет к сохранению реального дохода на уровне у и к отсутствию инфляции равновесие в экономике останется в точке Л (рис. 24-11), учитывая наше допущение о том, что выбранная ФРС стратегия полностью стабилизирует совокупный спрос. Однако изменчивость совокупного предложения существенно меняет картину. При значительном смещении графика совокупного предложения в положение у или у уровень равновесного реального дохода будет колебаться между у и yv в то время как уровень цен в экономике будет колебаться между / и Р2 (рис. 24-11). Это произойдет, даже если ФРС полностью стабилизировала совокупный спрос. [c.663]

Следовательно, потенциальная проблема изменчивости совокупного предложения является слабым местом обеих рассмотренных стратегий. Время от времени многие события могут приводить к смещению графика совокупного предложения. Примерами таких событий могут служить изменения мировых цен на нефть, войны, различные бедствия, широкомасштабные забастовки профсоюзов или другие события, которые могут повлиять на цены или степень доступности важных ресурсов, используемых фирмами при производстве товаров и услуг. Поэтому в то время как таргетирование ставки процента или денежной массы может позволить ФРС стабилизировать совокупный спрос, любая из этих стратегий сталкивается с трудностями, когда происходят изменения совокупного предложения. [c.663]

Одной из возможных промежуточных целей может служить номинальная процентная ставка. Преимуществом использования номинальной процентной ставки в качестве промежуточной цели денежно-кредитной политики является то, что таргетирование ставки процента автоматически стабилизирует реальный доход и совокупный спрос в условиях нестабильности спроса на деньги или денежного мультипликатора. Однако основным недостатком таргетирования процентных ставок является возможность вызвать максимальные колебания реального дохода и совокупного спроса в результате изменений ожидаемых расходов, приведших к смещению графика IS. К тому же ФРС может так увлечься таргетированием процентных ставок, что ставка процента может стать основной целью. И наконец, некоторые экономисты заявляют о невозможности таргетирования процентных ставок в долгосрочном периоде. [c.671]

Совок ипь лвтономные расходы и смещение графика совокупных расходов Что является причиной смещения графика совокупных расходов Чтобы ответить на этот вопрос, полезно рассмотреть уравнение, которым задан график совокупных расходов. Предположим, что величина автономных инвестиций равна /0. К тому же нужно помнить, что поскольку упрощенная модель экономики предполагает отсутствие государственного сектора (yd = у), то располагаемый доход равен доходу без налоговых вычетов. Поскольку график совокупных расходов строится путем сложения графиков функции потребления и автономных инвестиций, то уровень совокупных расходов будет равен [c.510]

Включение в модель государственных расходов ведет к смещению графика совокупных расходов вправо на величину gQ, так как отрезок, отсекаемый графиком на оси ординат, т. е. сумма чистых совокупных автономных расходов, возрастает на эту величину. Более того, изменения государственных автономных расходов (А п) приводит к тому, что отрезок, отсекаемый графиком на оси ординат, смещается так же, как и прирост автономного потребления (A fl) и автономных инвестиций (Л/п). [c.513]

Если же имеет место инфляционный разрыв, тогда государство должно принять меры для смещения графика совокупных расходов вниз, чтобы вернуть экономику в состояние равновесия при полной занятости и стабильных ценах. Проведение бюджетно-налоговой политики предполагает определенные комбинации уменьшившейся величины g и возросшей t. Другими словами, в период инфляции для небольшого охлаждения экономики необходимо превышение доходов над расходами — - бюджетный излишек (budget surplus) (g < f) или меньший бюджетный дефицит. На практике политики чаще прибегали к дефициту государственного бюджета, чем к бюджетному излишку. Констатируя факт, отметим, что начиная с 1950-х годов правительство США значительно увеличило налоги и государственные расходы на товары и услуги. [c.517]

С другой стороны, на рис. 20-14 показано воздействие роста уровня цен при неизменных показателях номинальной денежной массы и реального дохода. Рост цен на товары и услуги с PQ до Р1 ведет к уменьшению реальной покупательной способности денег, с Л/0/ PQ до MQ/РГ Это приводит к смещению графика предложения реальных денежных остатков влево. Эффект реальных денежных остатков ведет к росту равновесной номинальной ставки процента с г° до г1, хотя уровень реального дохода остается неизменным. При этом находится новая комбинация реального дохода — процентной ставки, при которой сохраняется равновесие денежного рынка, но которая расположена выше первоначальной точки. Следовательно, график LMсмещается вверх и влево. Соответственно, падение уровня цен приводит к эффекту реальных денежных остатков, влияющему на процентную ставку, что и отражается в смещении графика LM вниз и вправо. [c.538]

Рисунок 24-5 демонстрирует эффект от изменчивости графика IS, который может появиться из-за изменений автономного потребления домашних хозяйств, автономных инвестиций или государственных расходов или налогов. Как видно из рис. 24-5, когда фактический график LM горизонтален (так как его положение поддерживается тарге-тированием процентной ставки на уровне LM(rn)), смещение графика IS влево или вправо (между IS и IS2) повлечет наибольшие возможные колебания равновесного реального дохода в диапазоне между точками D и Е. Следовательно, равновесный реальный доход будет колебаться в пределах от у до у2, а не оставаться на заданном ФРС уровне у . Это, в свою очередь, приведет к еще большей изменчивости графика совокупного спроса при колебаниях уровня реального дохода, определяемого равновесием в модели IS-LM, и фиксированном уровне цен PQ. [c.656]

Таргетирование денежной массы. Если ФРС определяет денежную массу на уровне М, то это не позволяет колебаниям денежной массы между А/, и М7, которые являются результатом изменения денежного мультипликатора, вызвать смещение графика предложения денег (рис. А). Вместо этого ФРС предпримет соответствующие шаги для поддержания денежной массы на уровне М. Как показано на рис. Б, в отсутствие таргетирования денежной массы положение графика LMбудет изменяться от В до С, являясь результатом изменчивости денежного мультипликатора. Однако при таргетиро-вании денежной массы ФРС устраняет последствия влияния изменчивости денежного мультипликатора на форму графика LM и пытается сохранить его в положении LM(M ). [c.658]

Независимо от проблемы измерения денежной массы существует недостаток тарге-тирования денежной массы, который проявляется в подверженности реального дохода и совокупного спроса риску изменений, связанных с нестабильностью спроса небанковского сектора на деньги. Чтобы проиллюстрировать это, рассмотрим рис. 24-Ю. Рисунок 24-10 показывает результаты изменчивости спроса на деньги, которые отражаются в смещении графика спроса на деньги в диапазоне между т и т , возможно, вызванном изменениями в структуре расходов домашних хозяйств или в их вкусах и пристрастиях. Если ФРС поддерживает денежную массу на заданном уровне М, даже когда спрос на деньги повышается или понижается, то равновесная процентная ставка будет колебаться между г и Гп. [c.661]

Рисунок 25-14 иллюстрирует, как Департамент ценных бумаг Федерального резервного банка Нью-Йорка осуществляет таргетирование процентной ставки по федеральным фондам. Как и в ситуации, отраженной на рис. 25-13, ФРС таргетирует процентную ставку по федеральным фондам на уровне rf(M ) в стремлении достичь промежуточной цели — заданной денежной массы (Л/ ). Рисунок 25-14/1 показывает реакцию ФРС на неожиданное увеличение спроса на избыточные резервы со стороны депозитных учреждений. Это приведет к смещению графика совокупного спроса на резервы вправо из положения 77 в 77 или (при отсутствии реакции ФРС) к увеличению процентной ставки по федеральным фондам до г . [c.696]