Рисунок 19-5 показывает, что ожидаемые инвестиции чувствительны и к реальной процентной ставке, и к ожидаемой прибыли фирм. Отрицательный наклон графика ожидаемых инвестиций является следствием того влияния, которое реальная процентная ставка оказывает на ожидаемый уровень реальных инвестиций. Величина ожидаемых инвестиций, однако, может различаться, даже если реальная процентная ставка остается неизменной, как показано на рисунке. В результате увеличения ожидаемой прибыли график инвестиций сместится вправо, и величина ожидаемых инвестиций станет равна /0. Снижение ожидаемой прибыли станет причиной смещения графика влево, в результате величина ожидаемых инвестиций уменьшится до /г [c.503]

Построение графика IS развивает упрощенную традиционную модель, рассмотренную в главе 19. На рис. 20-16 показано построение этого графика. Рисунок 20-16/4 представляет собой график инвестиций, имеющий отрицательный наклон вследствие обратно пропорциональной зависимости между реальными инвестициями и процентной ставкой, где по оси ординат откладываются значения номинальной ставки процента. При исходной номинальной процентной ставке гйп ожидаемые реальные инвестиции равны /( . Можно сложить данные уровни ожидаемых реальных инвестиций, потребления и государственных расходов для получения графика совокупных ожидаемых расходов (рис. 20-165). Равновесный реальный доход соответствует точке пересечения этого графика и прямой с углом наклона 45° и равен yQ. Следовательно, при процентной ставке/- мы получим комбинацию реального дохода — процентной ставки (/-" и I ), при которой наблюдается равновесный уровень реального дохода. Эта точка обозначена на рис. 20-16В. [c.540]

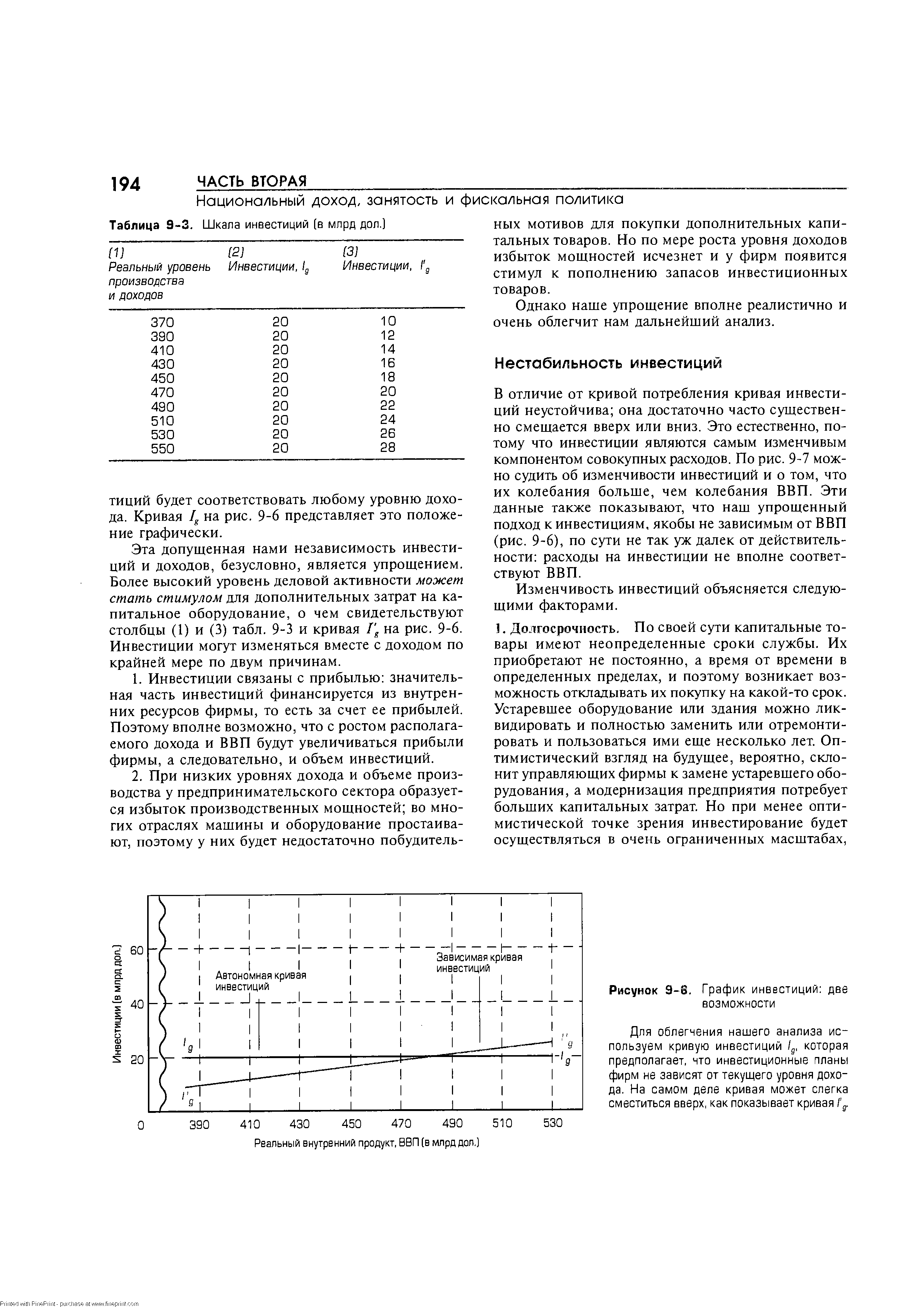

РД) или ВВП. Это значит, что надо построить график инвестиций и показать, какие суммы планируют, или намереваются, инвестировать все предпринимательские фирмы при любом возможном уровне дохода или объеме производства. В таком графике будут отражены инвестиционные планы, или намерения, владельцев и менеджеров фирм, так же как планы домохозяйств в отношении потребления и сбережений отражены в графиках потребления и сбережений. [c.193]

| Рисунок 3-6. График инвестиций две возможности |  |

Какие основные факторы определяют объем инвестиций Объясните, какова взаимозависимость реальной процентной ставки и уровня инвестиций. Почему график инвестиций менее стабилен, чем графики потребления и сбережений [c.205]

Логическое обоснование эффекта мультипликатора проиллюстрировано в табл. 10-1. Предположим, что произошло увеличение инвестиционных расходов на 5 млрд дол. Это повлечет за собой смещение графика совокупных расходов вверх на рис. 10-1а и смещение графика инвестиций вверх с 20 млрд до 25 млрд дол. на рис. 10-16. Мы по-прежнему допускаем, что ПСП равна 0,75, а ПСС - 0,25. Кроме того, мы считаем, что экономика находится в равновесии при уровне ВВП в 470 млрд дол. [c.208]

Мы по-прежнему используем упрощенные графики инвестиций и чистого экспорта, где их уровни не зависят от объема ВВП. [c.214]

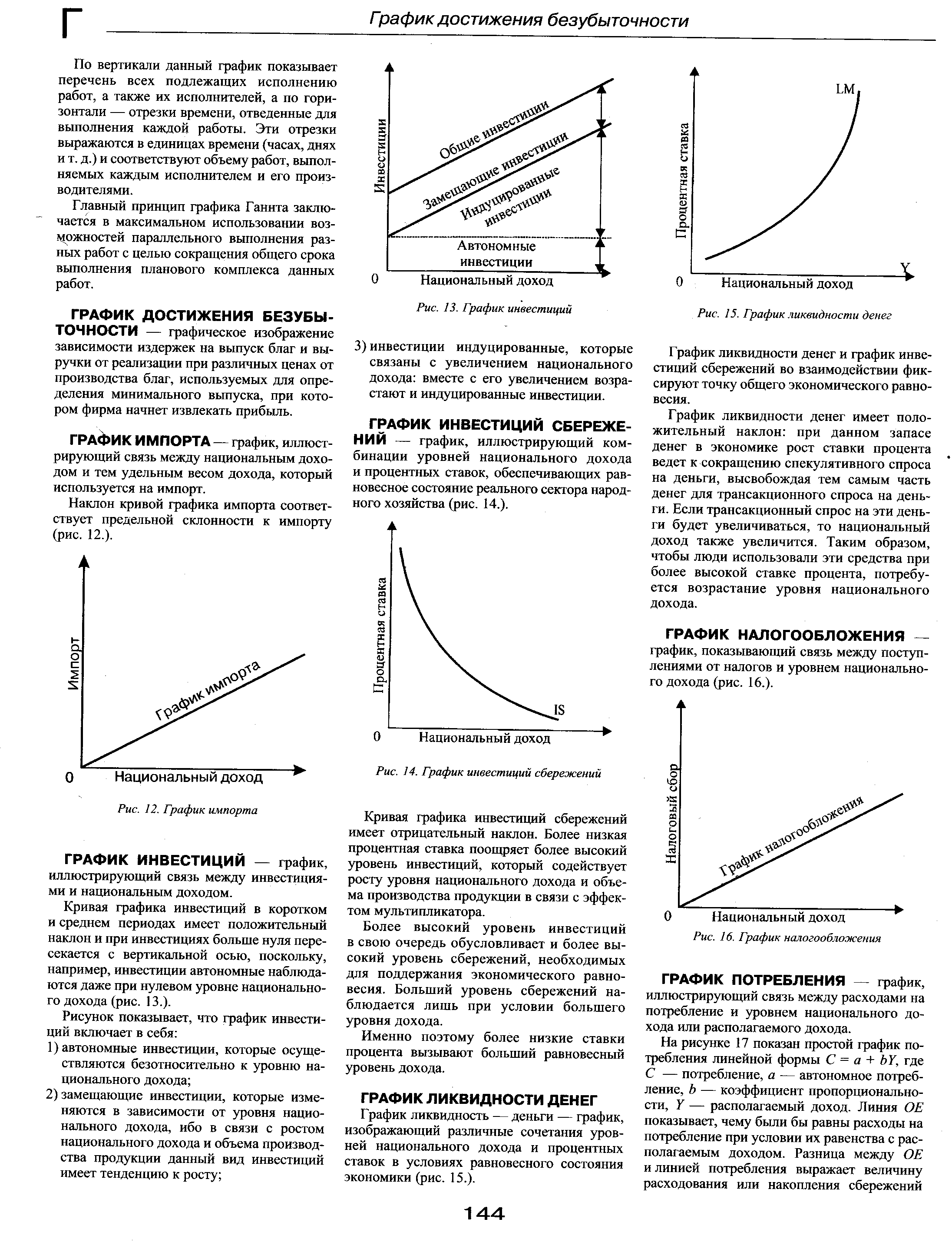

График инвестиций — график, показывающий зависимость между инвестициями и национальным доходом. Чем выше доход, тем больше объем инвестиций (производных инвестиций и инвестиций на замещение основного капитала). [c.412]

Объяснить роль лимитного приказа и "стоп"-приказа в формировании временного графика инвестиций, в управлении ликвидностью и ключевые факторы определения момента продажи инвестиционных инструментов с целью получения максимальной прибыли. [c.837]

ГРАФИК ИНВЕСТИЦИЙ — график, иллюстрирующий связь между инвестициями и национальным доходом. [c.144]

Кривая графика инвестиций в коротком и среднем периодах имеет положительный наклон и при инвестициях больше нуля пересекается с вертикальной осью, поскольку, например, инвестиции автономные наблюдаются даже при нулевом уровне национального дохода (рис. 13.). [c.144]

Рисунок показывает, что график инвестиций включает в себя [c.144]

Национальный доход Рис. 13. График инвестиций [c.144]

ГРАФИК ИНВЕСТИЦИЙ СБЕРЕЖЕНИЙ — график, иллюстрирующий комбинации уровней национального дохода и процентных ставок, обеспечивающих равновесное состояние реального сектора народного хозяйства (рис. 14.). [c.144]

| Рис. 14. График инвестиций сбережений |  |

График ликвидности денег и график инвестиций сбережений во взаимодействии фиксируют точку общего экономического равновесия. [c.144]

График инвестиции-сбережения 144 [c.781]

Этап определения требуемого объема и графика инвестиций. Рассмотрев и проанализировав с точки зрения минимизации все издержки, сопутствующие проекту, разработчик получает информацию о размере вложений во внеоборотные активы. Анализ схемы финансовых потоков (построение сметы расходования и поступления денежных средств) позволяет определить размер необходимого оборотного капитала. Располагая детально разработанной информацией о затратах, можно определить объем и график требуемых инвестиций. [c.299]

Этап оценки доступности требуемых источников финансирования. Рассчитав объем и график инвестиций, разработчик решает, какие источники финансирования (из числа доступных) будут задействованы. В случае, если собственных средств организации оказывается недостаточно и инвестиции предполагается осуществить за счет привлеченных кредитов, необходим анализ рынка ссудных капиталов. [c.299]

ГРАФИК ИНВЕСТИЦИЙ. Только что описанная взаимосвязь между инвестированием и ставкой процента представлена на рис 29-8 в форме кривой инвестиционного спроса I. [c.552]

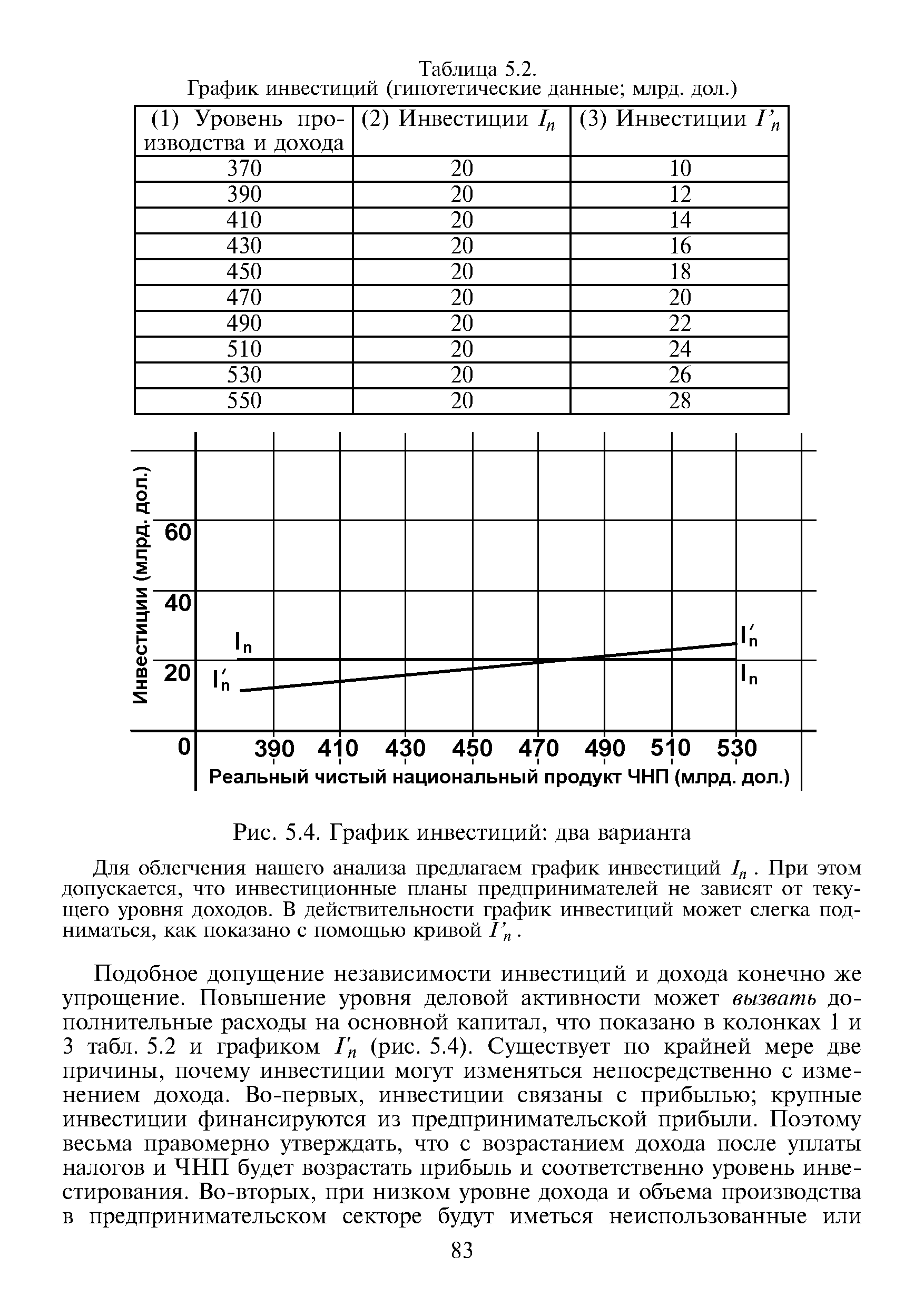

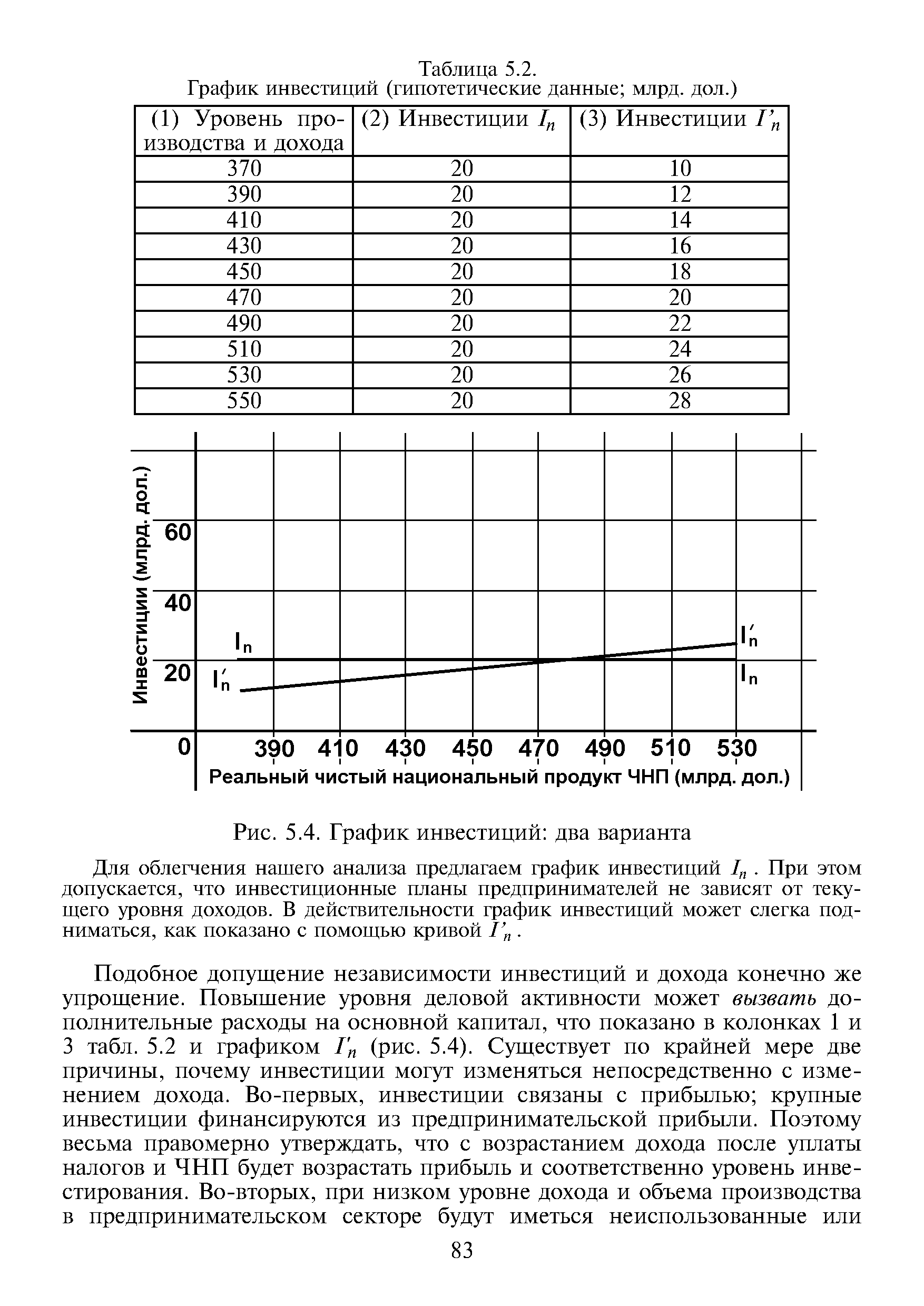

Чтобы соотнести инвестиционные решения предпринимателей с планами потребления домохозяйств, необходимо выразить планы инвестиций через уровень дохода после уплаты налогов DI, или ЧНП. Это значит, что нужно построить график инвестиций, показывающий объемы средств, которые все фирмы планируют (намереваются) инвестировать при любом потенциальном уровне дохода или объема производства. Такой график отражает инвестиционные планы или намерения владельцев управляющих фирм, так же как и графики потребления и сбережений отражают планы потребления сбережений и домохозяйств. [c.82]

| Таблица 5.2. График инвестиций (гипотетические данные млрд. дол.) |  |

| Рис. 5.4. График инвестиций два варианта |  |

По сравнению с графиком потребления график инвестиций не является неизменным. Это естественно, так как инвестиции являются самым изменчивым компонентом общих расходов. Рис. 5.5 хорошо иллюстрирует эту изменчивость инвестиций и показывает, что она значительно больше, чем изменчивость ВНП. Приведенные данные также свидетельствуют, что наш упрощенный подход к инвестициям как к независимым от объема производства (рис. 5.4) не является таким уж нереалистичным расходы на инвестиции не находятся в строгом соответствии с ВНП. [c.84]

Более конкретно, если ЧНП, характеризующийся полной занятостью, равен 490 млрд. дол., то расширение денежного предложения со 150 до 175 млрд. дол. понизит процентную ставку с 8 до 6, как отмечено на рис. 8.2а, и увеличит объем инвестиций с 20 до 25 млрд. дол., как показано на рис. 8.26. Сдвиг вверх графика инвестиций на рис. 8.2в от 1щ к 1п2 на величину в 5 млрд. дол. при соответствующем мультипликаторе, равном 4, повысит равновесный ЧНП с 470 млрд. дол. до желаемого 490-миллиардного уровня, характеризующегося полной занятостью. [c.137]

Проиллюстрируем сказанное. Если уровень ЧНП, характеризующийся полной занятостью и отсутствием инфляции, равен 450 млрд. дол., то существует инфляционный разрыв в 5 млрд. дол. То есть при 470-миллиардном уровне ЧНП планируемые инвестиции превысят сбережения, а следовательно, и совокупные расходы превысят общий объем производства в стране на 5 млрд. Сокращение денежного предложения со 150 до 125 млрд. дол. увеличит ставку процента с 8 до 10, как показано на рис. 8.2а, и понизит объем инвестиций с 20 до 15 млрд. дол., как отмечено на рис. 8.26. Последующее смещение вниз графика инвестиций на рис. 8.2в от Ini к 1пз на величину в 5 млрд. дол. выровняет планируемые инвестиции и сбережения, а следовательно, и совокупные расходы, и общий объем производства в стране — на уровне 450-миллиардного ЧНП, ликвидировав тем самым изначальный 5-миллиардный инфляционный разрыв. [c.138]

Тогда на уровне домашнего хозяйства падающая предельная производительность капитала отражает отрицательную реакцию инвестиционного спроса на изменение ставки процента. Чтобы определить совокупный уровень инвестиций в экономику, необходимо просуммировать значения уровней инвестиций, выбранных каждым домашним хозяйством при заданной величине ставки процента. По сути дела, просуммировав инвестиционные функции всех домашних хозяйств, мы получим агрегированную инвестиционную функцию в виде соотношения (5.9)8. В результате, как видно из рис. 5-6, получим убывающий график инвестиций. При высокой ставке процента (г0) уровень инвестиций низок (/0), а при низкой ставке процента (г,), напротив, высок (/,). [c.154]

Вместе с тем эффект вытеснения в монетаристских схемах не ограничивайся лишь ситуацией полной занятости. Он проявляется и при наличии безработицы. С этой целью используется, например, такой вариант равновесной модели Хикса, где кривая ZM, характеризующая ситуацию на денежном рынке, занимает вертикальное положение, указывая на полную нечувствительность спроса на деньги к изменениям нормы процента. В результате перемещение на графике кривой IS, отражающей влияние бюджетной политики, не приводит к каким-либо изменениям национального дохода (см. рис. 21.1 на с. 679) Другой аргумент состоит в том, что правительственные дефициты сами по себе оказывают депрессивное воздействие на ожидания частного сектора и вызывают, таким образом, снижение частных инвестиций при любой величине нормы процента. Так, если увеличение правительственного дефицита вначале перемещает кривую IS вправо, последующий сдвиг графика инвестиций может вызвать возвращение ее в прежнее положение (с. 685). В любом случае, по мнению представителей монетаристской школы, увеличение правительственных расходов в процессе дефицитного финансирования не вызовет подъема экономической активное и из-за одновременного сокращения расходов частного (негосударственного) сектора. [c.61]

Компания должна сформулировать политику планирования и утверждения бюджета инвестиций. Политика планирования инвестиций предполагает, что полномочия на производство инвестиций обеспечены для всего бюджета капиталовложений в бюджет включены положения по одобрению объемов и календарного графика инвестиций обеспечен контроль затрат по отдельным предприятиям. [c.104]

Поскольку критерии NPV и IRR рассчитываются путем дисконтирования будущих денежных потоков, они более предпочтительны для оценки целесообразности инвестиций, чем расчетная норма прибыли, в которой используются недисконтированные будущие денежные потоки. Критерий IRR по сравнению с NPV имеет следующие недостатки его расчет обычно неточен не учитывает возможное изменение стоимости капитала в течение срока жизни проекта в зависимости от графика движения денежных потоков проекты могут иметь один или несколько IRR или не иметь IRR вообще не отражает ни величины инвестиций, ни изменения благосостояния фирмы в связи с принятием или непринятием проекта, поэтому его нельзя применять для сопоставления целесообразности конкурирующих проектов. [c.877]

В силу повышенных рисков при осуществлении проектного финансирования кредитор особое внимание уделяет контролю за реализацией проекта. Эту функцию выполняет сам кредитор либо специальная инжиниринговая компания, приглашаемая для осуществления надзорных функций ( сопровождения проекта). Нередко с этой целью кредитор или от его имени и по его поручению специальная инжиниринговая компания подписывает с заемщиком соглашение о реализации проекта, являющееся неотъемлемой частью кредитного договора. В проектном соглашении определяются права кредитора или специальной компании по запросу всей необходимой информации, относящейся к проекту, по доступу инспекторов на площадку и объекты и т.д. Что касается обязанностей заемщика, то важнейшие среди них — предоставление регулярных отчетов о ходе работ, подписываемых контрактах, о возникновении возможных препятствий для реализации проекта, о соблюдении строительных, технических, экологических и иных норм, о проведении работ в строгом соответствии с технической документацией. В соглашении о реализации проекта, как правило, оговаривается порядок проведения закупок и выбора поставщиков и подрядчиков (обычно на конкурентной основе), графики работ, смета, бюджет и план финансирования (распределение затрат между заемщиком, кредитором и другими участниками). Обязательства заемщика по соглашению о реализации инвестиционного проекта считаются частично выполненными после сдачи объекта инвестиционной деятельности в эксплуатацию (порядок сдачи оговаривается в проектном соглашении), а полностью выполненным — после погашения всех платежных обязательств по кредитному договору. В некоторых случаях затраты по надзору (контролю) за реализацией проекта могут достигать 5% и более от общего объема инвестиций в проект. [c.266]

В любом случае для установления и расчета цены на новый продукт используются коэффициенты расходов и прибыли, точка реализации и графики безубыточности продукта. При наличии ряда проектов крупные предприятия делают инвестиции сразу в несколько, а при последующей, после принятия решения, проверке продуктов производят их отбор. Иногда бывает, что неудачный продукт в прошлом становится успешным в будущем. Для установления соответствия цены и стоимости продукта система составления отчетов об этих показателях должна быть быстрой и эффективной, в дополнение к отчетам бухгалтера должны составляться отдельные таблицы, характеризующие поведение нового продукта. [c.369]

График IS представляет все комбинации реального дохода — процентной ставки, при которых достигается равновесный уровень реального дохода, в то время как график LМ представляет все сочетания реального дохода — процентной ставки, при которых денежный рынок находится в равновесии. Хотя можно построить несколько графиков (график инвестиций, прямая с углом наклона 45°/график совокупных расходов и равновесная па денежном рынке) для исследования взаимосвязи между комбинациями равновесных сочетаний, гораздо эффективнее использовать графики IS и LM. Причина в том, что, складывая оба графика на одной координатной плоскости, можно найти единственную комбинацию реального дохода — процентной ставки, при которой достигается равновесный уровень реального дохода и равновесие на денежном рынке. Это сочетание называется равновесием в модели IS-LM (IS-LMequilibrium). [c.542]

Кривая (график) инвестиций (investment urve (s hedule)) — кривая (график), показывающая объем планируемых фирмами инвестиций (по оси ординат) при различных уровнях дохода (ВВП) (по оси абсцисс). [c.945]

ГРАФИК ИНВЕСТИЦИЙ (investments hedule) — график, показывающий объем планируемых фирмами инвестиций при разных уровнях их доходов. [c.343]

Когда этот подход трансформируется в формальный, далее идущий график инвестиций, это называется "средняя цена доллара" (форма наращивания капиталовложений путем инвестирования фиксированной суммы в долларах через регулярные промежутки времени при повышении цен инвестор покупает меньше акций чем при более низких ценах, поэтому суммарные издержки ниже, чем при покупке фиксированного числа акций. Этот возвышенный чувствительный путь инвестирования коллз -названного для инвестирования той же суммы денег при регулярных интервалах в те же самые акции. К примеру, у вас 3 600 в год инвестирования. Вы решили наращивать свои капиталовложени путем инвестирования фиксированной суммы, так на первые шесть месяцев вы отложили 300 долларов в фондовый рынок, включая 100 долларов в генеральные казначейские облигации которые как вас убедили имеют великолепные долгосрочные, перспективы. [c.88]

Если форма кривых спроса и предложения на левом графике задана, то тем самым определена равновесная цена капитальных товаров (запаса). При ставке процента, равной г1, кривая спроса отображается линией DlDl, a равновесная цена равна pkl. На правом графике приведена кривая предложения (потока) капитальных товаров чем выше цена этих товаров, тем больше темп их производства за период. Поскольку этот темп идентичен совокупным фактическим инвестициям, то, как следует из графика, инвестиции представляют функцию цены капитальных товаров. Но цена капитальных товаров есть в свою очередь функция процентной ставки, которая, при прочих равных условиях, определяет кривую спроса. Отсюда следует, что темп инвестиций функционально связан с нормой процента. [c.467]