Подведем итоги. На всех уровнях ВВП выше равновесного (где сбережения превышают запланированные инвестиции) фактические инвестиции равны сбережениям из-за непредусмотренного прироста товарных запасов, который составляет часть [c.202]

Прямые инвестиции фактически обеспечивают полный контроль над объектами зарубежных капиталовложений. Возникающие вновь или приобретаемые готовые предприятия становятся филиалами расположенной в другой стране основной фирмы, которая образует центр международного производственного объединения. [c.375]

Инвестиции фактические — объем реально осуществленных за определенный период капиталовложений государства и частных лиц, включая как плановые, так и внеплановые инвестиции. [c.66]

Подготовленный надлежащим образом финансовый план используется для оценки результатов бизнеса после его начала. Он может послужить базой для разработки детального рабочего бюджета компании. В данном случае задача финансового плана выходит за рамки его использования в качестве средства для привлечения инвестиций. Фактически он становится документом, способным обеспечить успех бизнеса. [c.34]

ИНВЕСТИЦИИ ФАКТИЧЕСКИЕ - см. ФАКТИЧЕСКИЕ ИНВЕСТИЦИИ [c.259]

ИНВЕСТИЦИИ ФАКТИЧЕСКИЕ - объем реально осуществленных за определенный период инвестиций государства и частных лиц (как плановых, так и внеплановых). [c.146]

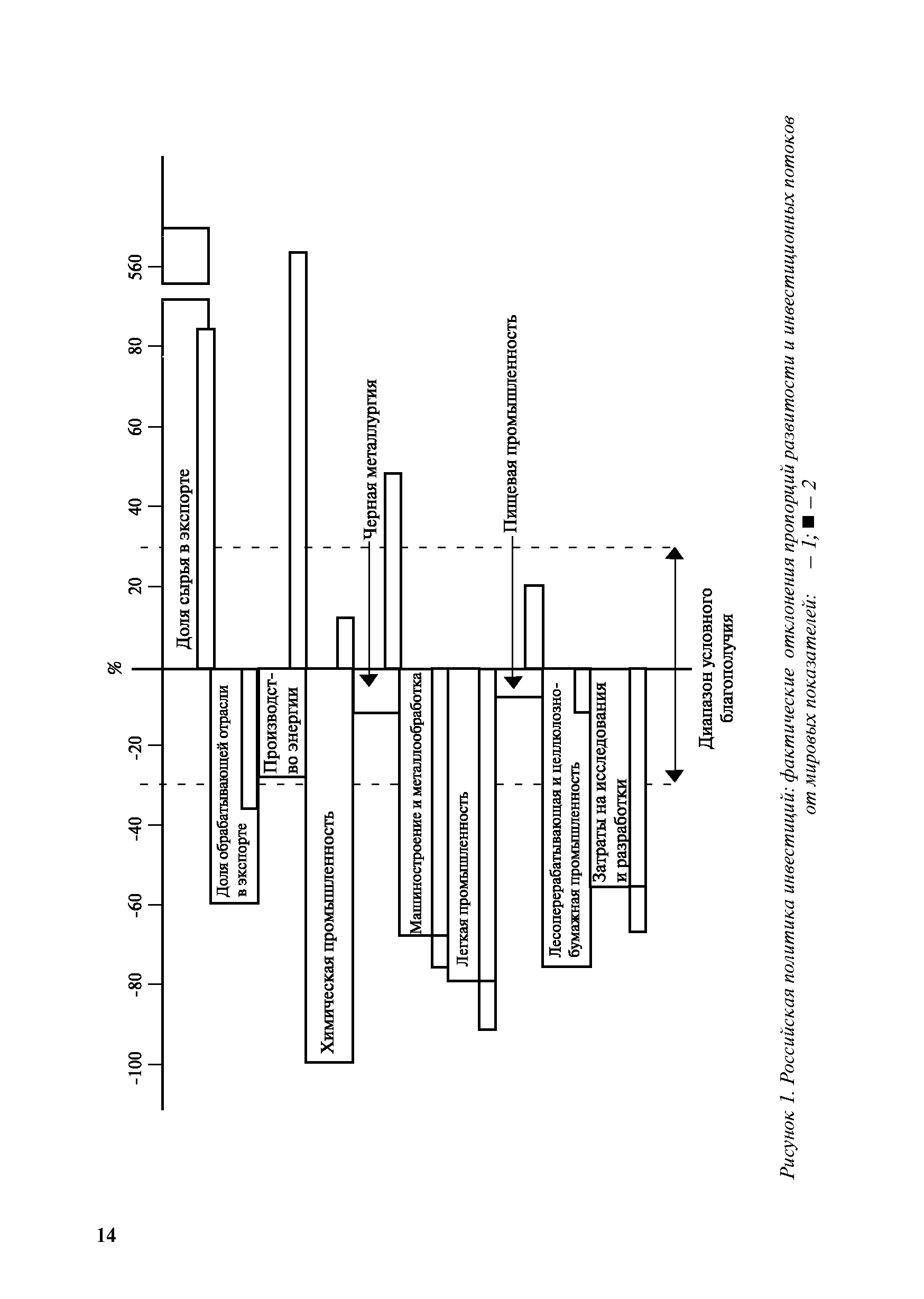

| Рисунок 1. Российская политика инвестиций фактические отклонения пропорций развитости и инвестиционных потоков |  |

Статья ассигнований Плановые ассигнования Фактические инвестиции [c.210]

Статистический инструментарий по определению эффективности инвестиций в основной капитал. Графы и электронные книги. Система показателей фактической эффективности и окупаемости инвестиционных проектов. Накопление и обобщение результатов экспериментов с моделями инвестиций в виде артефактов. Моделирование процессов проявления и устранения ошибок инвестиционного проектирования. [c.76]

Пока закон о подоходном налоге не был фактически внесен в свод законов Венесуэлы, компании всегда противились официальному провозглашению принципа 50 к 50 . Они считали, что, поскольку в нем не учитываются инвестиции, сделанные ими в разработку ресурсов, такая формула вводит лишь в заблуждение кроме того, они понимали, что она легко может превратиться в отношение 60 к 40 или еще менее благоприятное для них, как фактически и случилось в ряде районов. [c.188]

Категория инвестиций как форма обеспечения ликвидности финансовых ресурсов - до сих пор не стала элементом экономической политики. Причина здесь - не только в отсутствии рыночной практики инвестиционных процессов, но и в том, что государство было и есть фактически единственным инвестором, определяющим объемы и эффективность капитальных вложений. В рыночных условиях управление инвестиционными процессами осуществляется на уровне государства, корпораций, банков, частных инвесторов и т.д. единственным критерием для вложения средств является их обоснованная эффективность. [c.193]

И все же инвестиционный климат в стране остается в целом неблагоприятным. Иностранные инвесторы занимают выжидательную позицию. Факторы консервации неблагоприятного инвестиционного климата таковы. Во-первых, это значительный внешний долг, составляющий более 150 млрд. долл., т. е. его объем ныне сравнялся с объемом ВВП. В результате в ближайшие десять лет страна должна ежегодно выплачивать своим кредиторам от 15 до 20 млрд. долл. (без учета соглашения о реструктуризации задолженности Лондонскому клубу) — задача, явно непосильная для российской экономики. Все это дает огромную нагрузку на бюджет, в котором после погашения годовых платежей по существу не остается средств на инвестиции. Отсюда и очевидно отсутствие результативной государственной политики, мизерность государственных гарантий. Недостойное участие государства в инвестиционном процессе слабо стимулирует частного и иностранного инвестора к финансированию развития реального сектора экономики. Во-вторых, это поведение естественных монополий, в том числе их ценовая политика. Коль скоро государство своей экономической политикой перенесло бремя инвестиций на частного инвестора, оно обязано создавать условия, при которых предприятия могли бы зарабатывать средства на инвестиционную деятельность. В этой связи одна из важнейших, но не решенных пока задач госрегулирования — не допускать роста цен на продукцию и услуги естественных монополий и тем самым роста затрат в данной части издержек производства предприятий реального сектора. Решение этой задачи помогло бы последним обрести дополнительные источники накопления. Но некоторые естественные монополии блокируют не только чужую, но и собственную инвестиционную политику. Так, налицо тенденция спада инвестиционной деятельности в электроэнергетике в 1999 г. доля в этой отрасли в объеме инвестиций в промышленность сократилась по сравнению с 1998 г. с 7,6 до 5,2%. По сравнению же с 1990 г. инвестиции в электроэнергетику уменьшилась в 2,2 раза. В результате недофинансирования продолжают функционировать физически и морально устаревшие основные фонды в конце 1998 г. их износ в электроэнергетике составил 48,3%. Их вывод из эксплуатации не может быть компенсирован соответствующим вводом новых мощностей. Для замены устаревшего оборудования необходимо в 1999-2001 гг. ежегодно вводить в действие мощности в размере 7-8 млн. кВт, тогда как средний фактический ввод в эксплуатацию энергетических мощностей за последние годы составлял лишь 0,3—0,4 млн. кВт. [c.238]

Анализ отклонений по объему особенно полезен для организаций, осуществляющих крупные инвестиции в технологические разработки, которые предполагают высокие постоянные накладные расходы. Объем продаж продукции и то, насколько он позволяет покрывать постоянные накладные затраты, может рассматриваться как фактор первостепенной важности при принятии управленческих решений, связанных с обеспечением эффективности использования ресурсов. В тех случаях, когда значимость контроля над постоянными накладными затратами особенно высока (например, на предприятиях высокотехнологичных отраслей, где велика доля основных средств), "объемная" составляющая отклонения постоянных накладных затрат может быть, в свою очередь, разбита на отклонение по эффективности трудозатрат и отклонение по эффективности производственной мощности. Первое отражает несоответствие планируемого и фактического выпусков, связанное с производительностью труда, а второе — влияние на объем выпуска иных факторов (например, непредвиденных простоев оборудования). [c.692]

На протяжении многих лет наблюдается быстрый рост иностранных инвестиций, и прежде всего прямых капиталовложений, причем темпы их роста фактически обгоняют темпы роста международной торговли, которая на протяжении длительного времени выступала основным механизмом, связавшим экономики стран. [c.7]

Необходимо также отметить, что формулировка статьи не позволяет разграничить приобретение долей при учреждении компании или при увеличении уставного капитала и приобретение долей на вторичном рынке у одного из участников общества. Последнее по своей природе не является прямой инвестицией, так как фактически не приводит к притоку средств в организацию, однако согласно определению, данному в Законе, считается таковой. [c.40]

Например, в случае введения нового вида налога трудно оценить, как при этом изменится динамика инвестиций или совокупный спрос, ввиду того, что отсутствуют данные относительно фактического использования этого налога в практике. [c.75]

Утрата долларом монопольной роли. Хронический дефицит платежного баланса по текущим операциям, разбухание краткосрочной внешней задолженности, уменьшение официального золотого запаса страны, инфляция, две девальвации подорвали монопольное положение доллара как резервной валюты в 70-х годах. Формально лишенный этого статуса в результате Ямайской валютной реформы доллар фактически остается ведущим международным платежным и резервным средством, что обусловлено более мощным экономическим, научно-техническим и военным потенциалом США по сравнению с другими странами, их огромными заграничными инвестициями. Зарубежные предприятия американских монополий выпускают больше продукции, чем любая западноевропейская страна или Япония. Это определяет господствующую роль США в международных экономических, в том числе валют-но-кредитных и финансовых, отношениях. [c.90]

Таким образом, специальные плановые и фактические аналитические показатели, рассчитываемые для оценки деятельности центров инвестиций, составляют третий уровень внутрихозяйственной (внутрифирменной) управленческой отчетности в рамках системы учета по центрам ответственности. [c.447]

Графический метод. Данные, приведенные в табл. 3.3, представлены в графической форме на рис. 3.6 для каждого заказа размером до 800 ед. На вертикальной оси отмечены годовые релевантные затраты на инвестиции в запасы, а на горизонтальной оси — размеры заказов или средних уровней запасов (на горизонтальной оси фактически две шкалы, чтобы можно было показать и размеры заказов, и уровни запасов). [c.89]

Низкий уровень собираемости налогов — это не только сокрытие выручки налогоплательщиками, но и фактическое создание механизма ухода от уплаты налогов, что возможно из-за недостатков, заложенных в правовых актах, а главное — постоянное сужение налогооблагаемой базы в результате сокращения реального ВВП. Девиз больше налогов — сильнее государство можно рассматривать на современном этапе только сквозь призму увеличения совокупного покупательского спроса, снижения налогового бремени для отечественного товаропроизводителя, стимулирования инвестиций в реальный сектор экономики. [c.51]

Однако увеличить сбор налогов без существенного расширения налогооблагаемой базы невозможно. Ее реальное расширение нужно начинать с повышения доходов населения, а это требует решения фундаментальной проблемы рынка стоимость такого товара, как рабочая сила, должна быть адекватной ее фактической рыночной оценке. Пока главная производительная сила общества — экономически активный человек — не имеет возможности для удовлетворения социальных потребностей. Образуется порочный круг нет доходов — нет спроса на продукцию, нет развития производства — нет инвестиций, нет накоплений — растут импорт, долги, неплатежи, процентные ставки, спекулятивные сделки, падает стоимость национальной валюты, сокращается уровень жизни, увеличивается зависимость от иностранного капитала. [c.51]

С осуществлением капитального строительства в форме нового строительства, реконструкции, расширения и технического перевооружения действующих предприятий и объектов непроизводственной сферы, приобретением основных средств, земельных участков и объектов природопользования, нематериальных активов связаны долгосрочные инвестиции. Застройщик учитывает затраты нарастающим итогом с начала строительства по фактической стоимости строительных работ, а также по договорной стоимости. [c.204]

На международном рынке долговых обязательств все страны делятся на нетто-должников и нетто-кредиторов. К примеру, Россия является нетто-кредитором, долг ей развивающихся стран оценивается в сумму, превышающую долг самой России внешним кредиторам. Однако только часть долгов, отраженных во внешнеторговых контрактах, имеет золотую или валютную оговорку. Оценка долларового эквивалента рублевого долга вызывает массу споров. Некоторые страны настаивают на пересчете долга по существующему ныне официальному курсу рубля к доллару, другие страны не признают долга России. Фактические поступления средств в счет погашения внешнего долга намного ниже причитающихся России платежей. Некоторые долги Россия продала на вторичном рынке долговых обязательств, но дисконт достигал 90% и не принес планируемой прибыли, поэтому идет процесс урегулирования задолженности не только путем продажи долгов, но и их конверсии в прямые инвестиции. Значительные кредиты Россия предоставила и странам СНГ. [c.740]

Основной задачей управления финансами любого коммерческого предприятия независимо от его организационно-правовой формы или сферы деятельности является увеличение его рыночной стоимости, предопределяющей сумму денежных средств, которую может получить сособственник предприятия при продаже своего пакета акций или доли участия, и соответственно доходность (рентабельность) инвестиций с позиции собственника. Рыночная стоимость, или стоимость бизнеса предприятия, зависит от многих финансово-экономических факторов, важнейшими из которых являются стоимость чистых активов (фактическая стоимость собственного капитала), доходность (рентабельность) деятельности, уровень предпринимательских рисков и др. [c.172]

Анализ выполнения плана капитальных вложений на приобретение основных средств. Большой удельный вес в общей сумме капитальных вложений занимают инвестиции на приобретение основных средств. План приобретения машин и оборудования составляется с учетом фактического наличия и плановой потребности предприятия в каждом виде машин, оборудования и инвентаря. Потребность обосновывается расчетами, которые учитывают плановый объем производства продукции и дневную выработку машин. При ограниченном размере инвестиций в первую очередь планируется приобрести те машины и механизмы, которые играют наиболее важную роль в производственном процессе и обеспечивают наиболее высокую отдачу инвестиций. [c.584]

В графе 5 Использовано отражается использование источников собственных и привлеченных средств с учетом фактически произведенных в отчетном году затрат и вложений по дебету счетов 07, 08 и 60 (в части авансов, перечисленных в связи с долгосрочными инвестициями и финансовыми вложениями). Используемыми источниками в первую очередь в качестве покрытия капитальных вложений считаются амортизационные отчисления по основным средствам, а на создание и приобретение нематериальных активов — их амортизация. [c.85]

По данной группе статей показываются долгосрочные (со сроком обращения/погашения более 12 месяцев после отчетной даты) инвестиции в государственные ценные бумаги, облигации и иные ценные бумаги других организаций в уставные (складочные) капиталы предоставленные другим организациям займы. Объекты финансовых вложений (кроме займов), не оплаченные полностью в случаях, когда к инвестору перешли права на объект, показываются в полной сумме фактических затрат на их приобретение. В остальных случаях суммы, внесенные в счет оплаты подлежащих приобретению объектов финансовых вложений, показываются в активе по группе статей Дебиторская задолженность . Для заполнения этой строки используются данные аналитического учета по счетам 58 Финансовые вложения , 59 Резервы под обесценение вложений в ценные бумаги . [c.93]

Представленное выше описание кругооборота и оборота инвестиций фактически иллюстрировало движение материально-вещественных элементов инвестиций. Оно наиболее полно и наглядно отражает взаимосвязь инвестиционной и основной деятельности. Однако, как известно, производительная форма капитала невозможна без денежной. Последняя конкретизируется на уровне инвестиционной деятельности в виде инвестиционных ресурсов как денежных вложений, основные стадии кругооборота которых осуществляются на финансовом рынке. Это обстоятельство обусловливает за-вуалированность связи инвестиционной деятельности с основной. [c.279]

Многие компании начинают с первого из ных выше типов управления, и сбыт за рубежом обеспечивается специальной торговой фирмой под контролем отдела экспорта. В корпорациях, у которых объем экспорта очень велик, под эгидой отдела экспорта учреждаются зарубежные производственные филиалы (тип 2), но производство в них контролируется производственным отделом, так что этот вид управления превращается в разновидность матричного. Пример такого типа организации управления дает Тоёта . По мере роста зарубежных инвестиций международный отдел организует и контролирует как производственные филиалы, так и дочерние торговые фирмы (тип 3). Кроме этого, филиал также контролируется производственным отделом, поэтому данный тип управления фактически является матричной организацией. Ее используют Мацусита , Сони , Хитати и Адзиномото . [c.203]

Весьма серьезную тревогу патриотических сил страны вызывала фактически ничем не оправданная растрата ее исчерпае-мого природного богатства, которая почти не компенсировалась-формированием какой-либо альтернативной экономической базы на перспективу. Несмотря на принятие закона об использовании на социально-экономическое развитие минимум 70% отчислений от нефти, в действительности на эти цели было выделено за 1963/64—1968/69 финансовые годы менее половины нефтяных доходов, а реализовано — менее 42% общая же норма государственных внутренних инвестиций оказалась еще ниже — 31% бюджетных поступлений (рассчитано по [284, с. 122, 125 357, 09.06-1977]). [c.157]

Если взять фактическую сторону зарубежных инвестиций стран — членов ОПЕК с различным социально-экономическим устройством и резко отличающихся друг от друга внутренней и внешней политикой, то обнаружится немало сходства. Действительно, как нефтяные монархии, так и революционная Ливия (до начала 80-х годов) вкладывают избыточные нефтяные деньги в различные сферы экономики развитых капиталистических государств и развивающихся стран в форме ссудного и предпринимательского капитала, в том числе приобретают акции компаний, становятся пайщиками или владельцами инвестиционных и кредитных фондов, основывают собственные предприятия с той или иной степенью участия иностранного капитала. В обоих случаях в политэкономическом смысле формируются и реализуются предпосылки для извлечения прибавочной стоимости, создаваемой трудящимися стран-реципиентов. В том и другом случае углубляется вовлеченность капиталоизбыточных нефтеэкспортирующих государств в мировое капиталистическое хозяйство, в финансиро- [c.191]

Раскрытию категории инвестиционной активности посвящены работы Я.А.Рекитара, О.А.Доничева, Г.К.Волкова, В.А.Дулич, В.Д.Сарыкулова и других. Согласно изложенной в этих работах концепции категория инвестиционной активности характеризуется фактическим объемом инвестиций, вовлекаемых в общественное производство в рамках конкретной территории в течение определенного периода времени. Однако на наш взгляд, данный подход является упрощенным и не позволяет получить объективную характеристику инвестиционной ситуации, а в силу данного обстоятельства результаты исследований проблематично использовать для дальнейшего анализа. [c.152]

Вторая трактовка экономического роста рассматривает его как постоянные прогрессивные приращения. В этом случае перманентное развитие кадров становится важным стратегическим инструментом устойчивого роста фирмы. Такая кадрово-образовательная концепция экономического роста ориентирована на формирование кадрового потенциала, причем по преимуществу в рамках внутрифирменного обучения. Человеческие ресурсы понимаются как активы корпорации, как капитализованные вложения. При этом ценность (или полезность) человеческих ресурсов может возрастать (в результате обучения, приобретения опыта) или убывать (со временем), то есть, подлежит амортизации и восстановлению как основные фонды. Здесь расходы на обучение рассматриваются не в качестве текущих издержек, а как инвестиции, обеспечивающие долговременный перспективный рост компании. В данном случае увольнение работника квалифицируется как потеря для фирмы, не сумевшей полностью использовать этот ресурс, а поддержание стабильного кадрового состава выступает средством снижения риска долгосрочного инвестирования в обучение. Фактически на этих посылках базируется концепция "пожизненного найма", распространенная в Японии. [c.376]

Значение иностранных инвестиций для нашей страны все более возрастает в связи со значительным оттоком отечественного капитала за рубеж посредством использования как легальных, так и нелегальных методов2. К сожалению, в настоящее время российский капитал предпочитает искать себе применение за пределами страны. Интенсивность этих потоков не только не снижается, но, напротив, увеличивается. По оценке российских ученых-экономистов, за 2000 год валовой отток капитала из России (величина которого подсчитывается так чистый экспорт товаров и услуг, минус прирост резервов, минус все фактические платежи по государственному долгу России, плюс новые заимствования государства на внешнем рынке) составил около 30 млрд. долл. Это на 26% больше, чем годом ранее, и эквивалентно 12,3% ВВП. [c.8]

Значительную роль в регулировании инвестиционных отношений ифает принцип справедливого и равноправного обращения с иностранными инвестициями. На основе этого принципа ликвидируются пробелы в ДИС путем толкования их специальных положений. Кроме того, в контексте разрешения инвестиционного спора принцип справедливого и равноправного обращения дает возможность решить спор не только на основе формальных норм соглашения, но и с учетом всех фактических обстоятельств, относящихся к делу. [c.135]

Национальный режим, предоставление которого требуют страны осуществления инвестиций, в целом ифает позитивную роль в притоке иностранных инвестиций в страну. Но в ряде случаев он фактически ставит местные предприятия в неравноправное положение, особенно если [c.135]