Р 16 Распределение накладных расходов фирмы - 289 [c.474]

Учет и распределение накладных расходов в бурении [c.211]

Распределение накладных расходов по скважинам [c.214]

Анализ отклонений от стандартов накладных расходов по технологическим установкам сводится, по существу, к определению влияния двух факторов. Первый фактор характеризует ставку накладных расходов на единицу расходов по переработке. Расходы по переработке, которые в нефтеперерабатывающей промышленности принимаются за базу распределения накладных расходов, являются вторым фактором. Формула зависимости накладных расходов от указанных двух факторов будет иметь вид [c.139]

РАЗРАБОТКА МЕТОДИКИ ОПТИМИЗАЦИИ РАСПРЕДЕЛЕНИЯ НАКЛАДНЫХ РАСХОДОВ НА ЦЕНЫ ТОВАРОВ [c.311]

Чтобы исключить эти недостатки, автором впервые предлагается следующая методика оптимального распределения накладных расходов (смешанных и постоянных) по товарам и включения их в цену конкретного товара. [c.313]

ВЦ = Wj - 3ej. Шаг 1 1. Распределение накладных расходов на j-e товары (3 ,) [c.313]

Часть 1 — Основные принципы. Она состоит из глав 1—5 и описывает структуру управленческого учета, изменения в среде, в которой он действует, и основные методы оценки затрат, распределения накладных расходов, калькулирование с полным распределением затрат и маржинальное калькулирование. [c.18]

По данным примера 8.2 рассчитайте ставку распределения накладных расходов L Ltd. на будущий год. [c.336]

В данном случае при расчете чистой релевантной выгоды предполагалось, что прямые затраты по оплате труда будут понесены фирмой только в случае принятия заказа. Если же зарплата производственных рабочих не зависит от принятия заказа, такие затраты не будут релевантными, и чистая релевантная выгода составит (45 + 72) =117 ф.ст. Величина накладных производственных и непроизводственных затрат не зависит от данного заказа и потому нерелевантна. Нерелевантность их подтверждается и тем, что распределенные накладные расходы не являются денежным потоком. Таким образом, с финансовой точки зрения принятие заказа является выгодным, несмотря на то, что цена (185 ф.ст.) ниже не только "нормальной" цены реализации (235 ф.ст.), но и полной производственной себестоимости (188 ф.ст.). [c.339]

Как было показано, цена реализации может зависеть от того, как определена себестоимость зависит она и от структуры себестоимости какого бы то ни было вида. Это особенно заметно для товаров, существенную часть себестоимости которых составляют распределенные накладные расходы. Рассмотрим пример 8.4. [c.344]

Стоимость основных материалов. В этом случае применяются ставки распределения накладных расходов в процентах от стоимости использованных основных материалов. [c.145]

Распределение пропорционально сметным (нормативным) ставкам. Ставка рассчитывается либо по предприятию в целом, либо для каждого подразделения отдельно. Единую ставку распределения накладных расходов целесообразно использовать лишь тогда, когда на все работы во всех подразделениях затрачивается примерно одинаковое время. Если на эти работы затрачивается разное время, то необходимо установить ставки распределения накладных расходов отдельно по каждому подразделению, чтобы на все виды продукции распределялись фактически соответствующие им накладные расходы. [c.145]

В формировании себестоимости расходы на материалы и расходы на оплату труда основных производственных рабочих присутствуют в равной степени, и не учитывать расходы на оплату труда при распределении накладных расходов было бы неправильно. [c.150]

Далее вычисляют то значение постоянных ОПР, которое по норме должно было соответствовать фактически достигнутому объему производства. Для этого фактический объем производства в нормо-часах умножают на ставку распределения накладных расходов [c.200]

Распределение накладных расходов. В течение июня производились различные расходы, которые могут быть отнесены к накладным, эти расходы были отражены по дебету счета "Общепроизводственные расходы". Однако пока накладные расходы не учтены в затратах по незавершенному производству, не записаны в карточках учета затрат, распределение накладных расходов по изделиям основывается на предварительно рассчитанном коэффициенте накладных расходов. Этот коэффициент был рассчитан бухгалтерией в начале года следующим образом (базой отнесения затрат служит общее количество машино-часов) [c.47]

Остаток производственных затрат по заказу А15 остается в запасах готовой продукции некоторое время (пока продукция не реализуется). Таким образом, сальдо по остаткам готовой продукции для заказа А15 составляет 7800 тыс. руб. (20 ед. х х 390 тыс. руб. за единицу). Распределенные накладные расходы в составе себестоимости реализованной продукции равны 800 маш.-ч 7 тыс. руб. = 5600 ч/руб. (80 изделий из 100). [c.53]

Недооценка или переоценка предварительно рассчитанного коэффициента накладных расходов влияет не только на себестоимость реализованной продукции, но и на затраты по незавершенному производству и готовой продукции. Как показано ниже, распределенные накладные расходы проходят через все три этих счета (см. с. 56). [c.55]

Распределенные накладные расходы добавляются к незавершенному производству Распределенные накладные расходы включаются в себестоимость готовой продукции Распределенные накладные расходы включаются в себестоимость реализованной продукции [c.56]

Выбор фактора затрат для распределения накладных расходов [c.58]

Производственные накладные расходы включают различные косвенные производственные затраты, которые существенно отличаются по отношению к производственному процессу. Если для определения предварительно рассчитанного коэффициента накладных расходов используется один фактор затрат, основанный на значении объема производства, это самый подходящий способ распределения накладных расходов. Если, например, почти все изделия, производимые предприятием, требуют прямых затрат на заработную плату и только некоторые изделия затрат машинного времени, прямые затраты на заработную плату будут предпочтительной базой отнесения затрат при расчете накладных расходов. [c.58]

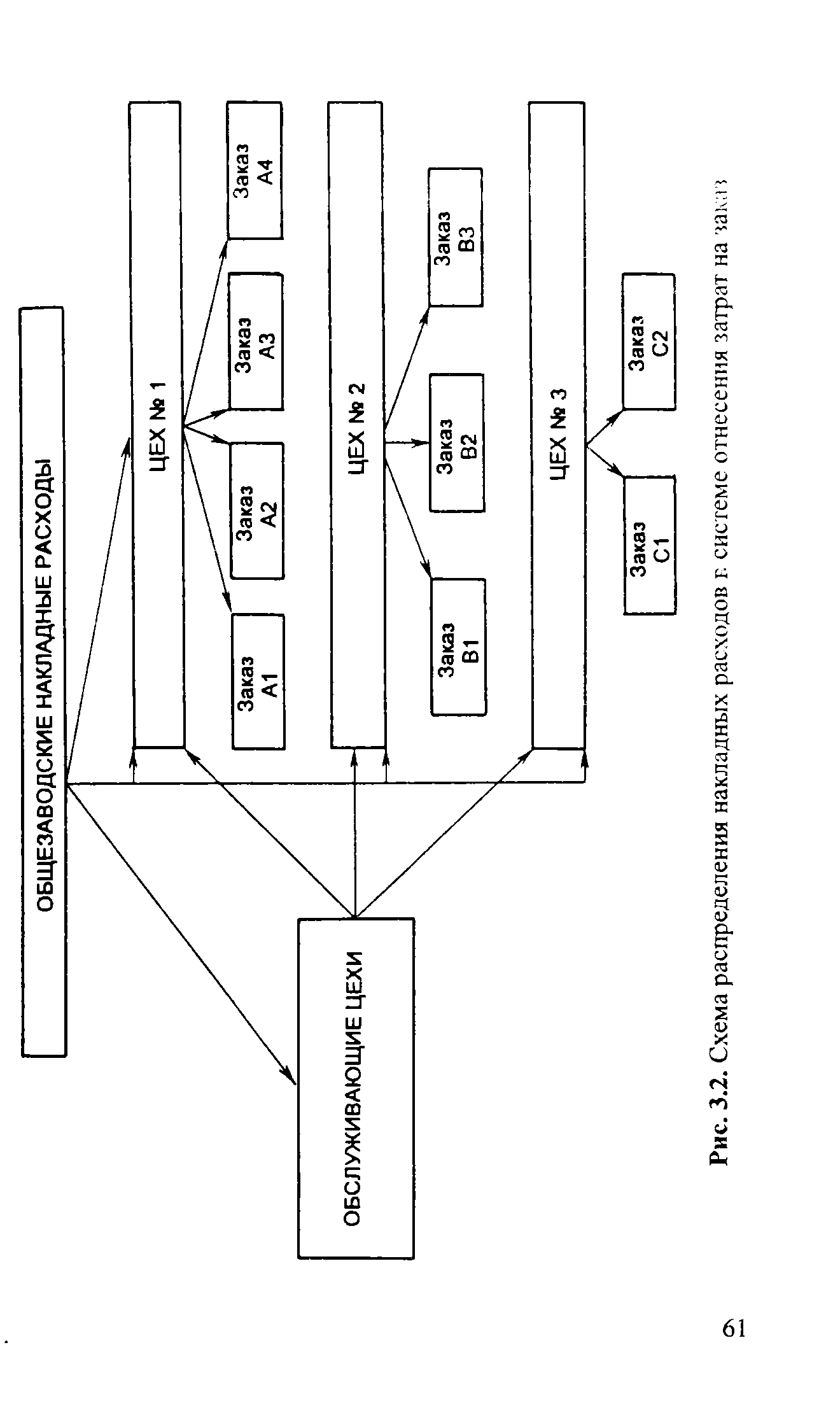

На втором этапе все накладные расходы, сосредоточенные в каждом производственном цехе, распределяются по видам работ и заказам, выполняемым в этих цехах. При этом в каждом производственном цехе определяется свой предварительно рассчитанный коэффициент накладных расходов. Эти коэффициенты часто имеют различные факторы затрат. Схема распределения накладных расходов представлена на рис. 3.2. [c.60]

| Рис. 3.2. Схема распределения накладных расходов Е системе отнесения затрат на чака |  |

В качестве наиболее представительного основания для распределения накладных расходов служат ящики, часы, килограммы, литры. [c.198]

РАСПРЕДЕЛЕНИЕ НАКЛАДНЫХ РАСХОДОВ ФИРМЫ включают в себя административные издержки фирмы, распределяемые по отделам. [c.473]

Распределение накладных расходов между объектами калькуляции [c.10]

Среднегодовой коэффициент распределения. Какой период лучше взять для исчисления коэффициента распределения накладных расходов неделю, месяц или год Две главные причины побуждают выбрать год, что позволяет устранить колебания себестоимости единицы продукции, связанные с [c.80]

Процедура отражения накладных расходов является примером подхода к учету с точки зрения эффективности. Средние величины берутся для исчисления планового коэффициента распределения, который в дальнейшем используется для определения себестоимости реализованной продукции и запасов. Отклонения распределенных накладных расходов от фактических в конце года списываются общей суммой. Большинство ру- [c.85]

Базы распределения прошлое и будущее. Многие предприятия широко применяют средние коэффициенты для распределения накладных расходов. Часто используется общий коэффициент по всем цехам предприятия. Наиболее распространенной базой распределения является основная заработная плата или трудо-часы, затраченные производственными рабочими. [c.86]

Американский экономист А.Г. Черч в 1901 г. в своей работе Адекватное распределение производственных расходов разделил условно-постоянные (или накладные) расходы, связанные с производством, на накладные расходы на рабочую силу и на общеорганизационные расходы. С этого времени в научных кругах велась дискуссия о том, в какой пропорции следует включать в себестоимость условно-постоянные расходы. И лишь в 1936 г., когда Дж. Харрисом была выдвинута концепция директ-костинг , необходимость в распределении накладных расходов исчезла. К середине 60-х годов этот метод завоевывает прочные позиции в учете. [c.44]

Важнейшим принципом выбораспособа распределения накладных расходов является максимальное приближение результатов распределения к фактическому расходу на данный вид продукции. Это влияет на достоверность определения себестоимости продукции и в конечном счете—на прибыль организации. Вместе с тем выбранный способ должен соответствовать принятым производственным и технологическим процессам, более обоснованным принципам учета и калькулирования и быть нетрудоемким и простым для понимания. При выборе базы распределения следует руюводствоваться содержанием отраслевых методических рекомендаций по учету, планированию и калькулированию себестоимости, если таковые имеются, а там, где таких рекомендаций нет, — экономическим смыслом и особенностями производственной и коммерческой деятельности предприятия. [c.145]

Базой распределения накладных расходов между отдельными видами продукции в соответствии с учетной политикой АО Красная игла является заработная плата основных производственных рабочих. Их планирование также осуществляется в соответствии с ожидаемым фондом времени труда основных производственных рабочих. Ниже приводится бюджет, составленный исходя из прогнозируемьк трудозатрат основных производственных рабочих в 30 000 ч (табл. 5.16). [c.309]

Общее отклонение на первом уровне детализации можно подразделить на отклонение по ставке и на отклонение по времени (т. е. по тому фактору, который принят на базу распределения накладных расходов). [c.154]

Книга Хорнгрена Ч.Т. и Фостера Дж. интересна начинающим и искушенным в бухгалтерском учете. Читатель может почерпнуть для себя много нового использование гибких бюджетов в управлении, применение альтернативных классификаций затрат для разных целей, оптимизацию прибыли путем отнесения отклонений в системе стандарт-кост к затратам на период. Он найдет ответы на вопросы что дает для управленческих решений использование разных мощностей в качестве базы распределения накладных расходов Можно ли эффект влияния на прибыль директ-ко-стинга получить, используя другие приемы управленческого учета Какие затраты релевантны (существенны) для специальных решений и какие можно не принимать в расчет Читатель откроет для себя, что нормативный метод более экономичен, чем он предполагал, что все трудоемкие подготовительные мероприятия при его внедрении будут вознаграждены значительным упрощением оценки запасов (включая незавершенное производство и готовую продукцию). Он задумается над тем, является ли [c.5]