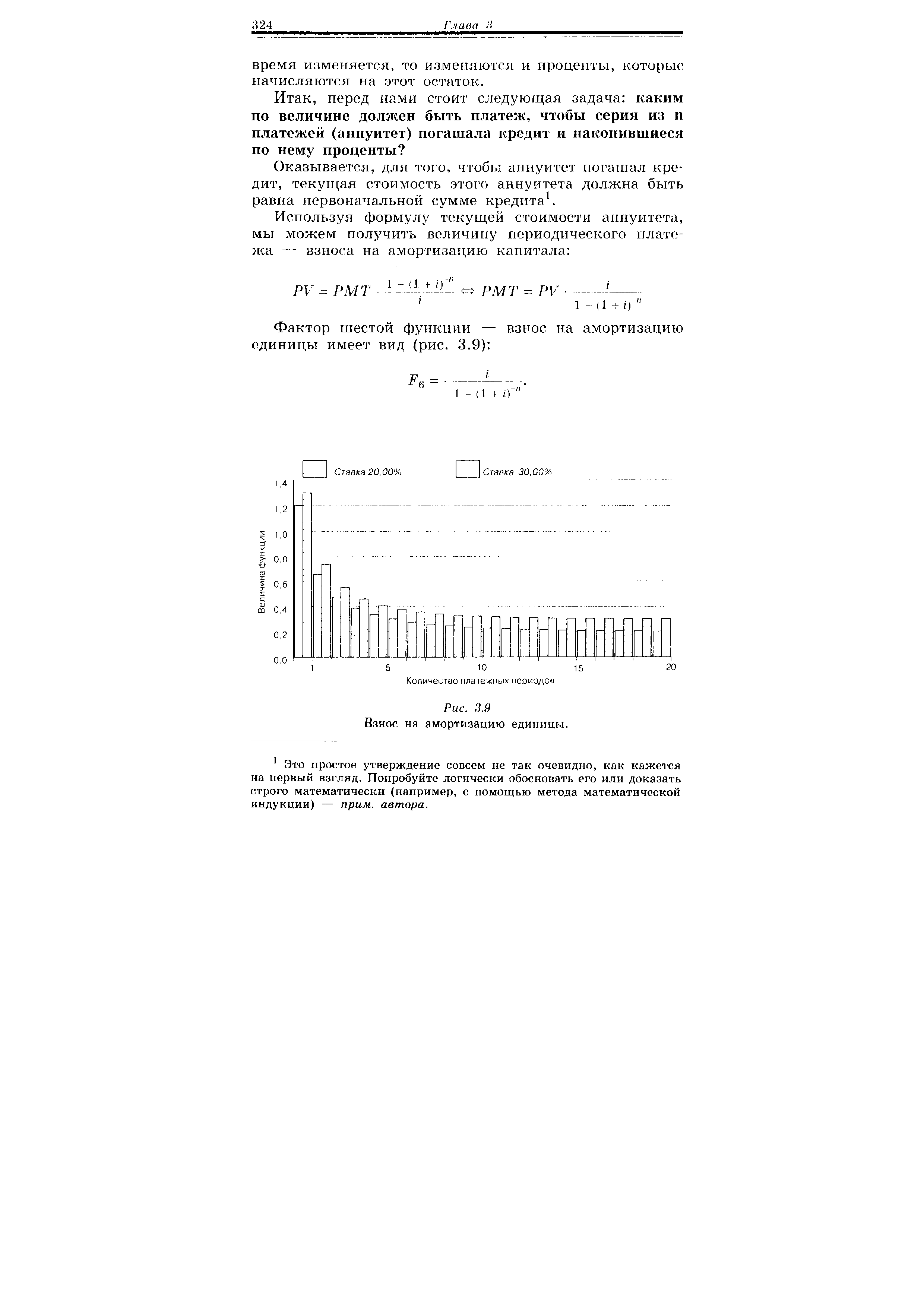

Фактор шестой функции — взнос на амортизацию единицы имеет вид (рис. 3.9) [c.324]

| Рис. 3.9 Взнос на амортизацию единицы. |  |

Взнос на амортизацию единицы 308, 323 [c.474]

Взнос на амортизацию единицы. [c.155]

Взнос на амортизацию единицы. Временная оценка денежных потоков может поставить [c.157]

Функция Взнос на амортизацию единицы является обратной по отношению к функции [c.158]

Накопленная сумма единицы (колонка 1) Накопление единицы за период (колонка 2) Текущая стоимость аннуитета (колонка 5) Текущая стоимость единицы (колонка 4) Фактор фонда возмещения (колонка 3) Взнос на амортизацию единицы (колонка 6) [c.159]

Функция взноса на амортизацию единицы применяется во всех выше рассматривавшихся ситуациях точно так же, как и функция взноса на фонд возмещения - с той разницей, что с ее применением вычисляется величина Dn, равная не только регулярному взносу на накопление средств для погаше- [c.150]

В рассматриваемых нами случаях использование функции взноса на амортизацию единицы корректно только тогда, когда кредитная ставка по вспомогательным кредитам равна ставке банковского депозита, на котором накапливаются средства для их погашения, а также для погашения задолженности по основному бизнесу, уплата процентов по которой уже учтена в расчете самих денежных потоков по бизнесу. [c.150]

Приняв, что ставки кредита и банковского депозита равны, рассмотренную выше задачу можно было бы решить более простым методом, применяя функцию взноса на амортизацию единицы. Ниже приводится именно такая модификация задачи. [c.152]

Взнос на амортизацию единицы (колонка 6) [c.152]

Если условия кредита известны, то ипотечная постоянная определяется по таблицам шести функций сложного процента она представляет собой сумму ставки процента и коэффициента фонда возмещения или равна коэффициенту взноса на амортизацию единицы. [c.162]

Метод сложного процента. Функции сложного процента. Накопленная сумма денежной единицы (будущая стоимость единицы). Накопление денежной единицы за период. Фактор фонда возмещения. Текущая стоимость денежной единицы. Текущая стоимость аннуитета. Взнос на амортизацию денежной единицы (ипотечная постоянная). Финансовые таблицы (таблицы функций сложного процента). [c.367]

Коэффициент капитализации для зданий и сооружений можно взять из таблицы шести функций сложного процента (колонка — взнос на амортизацию денежной единицы) или можно рассчитать по формуле [c.191]

Взнос на амортизацию денежной единицы — коэффициент ча- [c.101]

Взнос на амортизацию денежной единицы [c.102]

Год Денежные поступления Коэффициент дисконта Взнос на амортизацию денежной единицы Взнос на амортизацию денежной суммы [c.151]

ПЕРИОДИЧЕСКИЙ ВЗНОС НА ПОГАШЕНИЕ КРЕДИТА (ВЗНОС НА АМОРТИЗАЦИЮ ДЕНЕЖНОЙ ЕДИНИЦЫ) - одна из шести функций сложного процента, позволяющая определить величину будущих периодических равновеликих платежей в погашение кредита при известном проценте, начисляемом на уменьшающийся остаток кредита. [c.504]

Ипотечная постоянная определяется по таблице шести функций сложного процента она равна сумме ставки процента и фактора фонда возмещения или же равна фактору взноса на единицу амортизации. [c.53]

Кроме инвестиционного климата, большое значение имеет предельная эффективность инвестиций и процентная ставка, т.е. процент, который заемщик должен выплачивать кредитору за каждую единицу взятой в долг суммы в единицу времени. Теоретически процентная ставка зависит от соотношения спроса на инвестиционные ресурсы (деньги) и их предложения. Закон об инвестиционной деятельности в РФ (статья 8) определяет источники финансирования инвестиционной деятельности собственные финансовые ресурсы и внутрихозяйственные ресурсы инвестора (прибыль, амортизация, средства выплачиваемые органами страхования в виде возмещения ущерба от аварий, стихийных бедствий и др.) заемные финансовые средства инвесторов (банковские и бюджетные кредиты, облигационные займы и др) привлеченные финансовые средства инвестора (от продажи акций, паевые и иные взносы членов товариществ, граждан, юридических лиц и др.) денежные средства [c.338]

Решение. Ежегодный равновеликий поток доходов равен 554,81 долл. (2000x0,2774097) — графа Взнос на амортизацию единицы для 12%на 5 лет. Процент за первый год составляет 240 долл. (12% от 2 000), а возврат основной суммы равен 314,81 (554,81 - 240). Если ежегодно получаемые 314,81 реинвестируется под 12% годовых, то в конце второго года возврат основной суммы будет равен 352,58 в конце третьего — 394,89 в конце четвертого — 442,28 а в конце пятого — 495,41. Итого, в течение пяти лет вся основная сумма в размере 2.000 будет возвращена. В начале второго года остаток основной суммы-будет 1685,19, соответственно, начисленный процент равен 202,23 в начале третьего года остаток основной суммы равен 1332,61[2.000 - (314,81 + 352,58)], а процент соответственно 159,92 далее по годам 937,72 и 112,53 495,44 и 59,46 долл. [c.168]

Оценить бизнес, в остаточный период которого денежные потоки для собственного капитала (уже учитывающие процентные платежи и погашение задолженности по бизнесу) составляют по годам (в денежных единицах) 300 120 700 1100 900. Вспомогательные кредиты предназначены для компенсации отрицательных денежных потоков и обеспечения взносов на амортизацию задолженности в предпоследнем году бизнеса, равной 300 ден. ед., берутся в первые два года. Рекомендуемая ставка дисконта (она же процентная ставка по вспомогательным кредитам) -17%. Ставка банковского депозита -13%. Вспомогательные кредитыимеют срок до года номер 5 (включительно). [c.157]