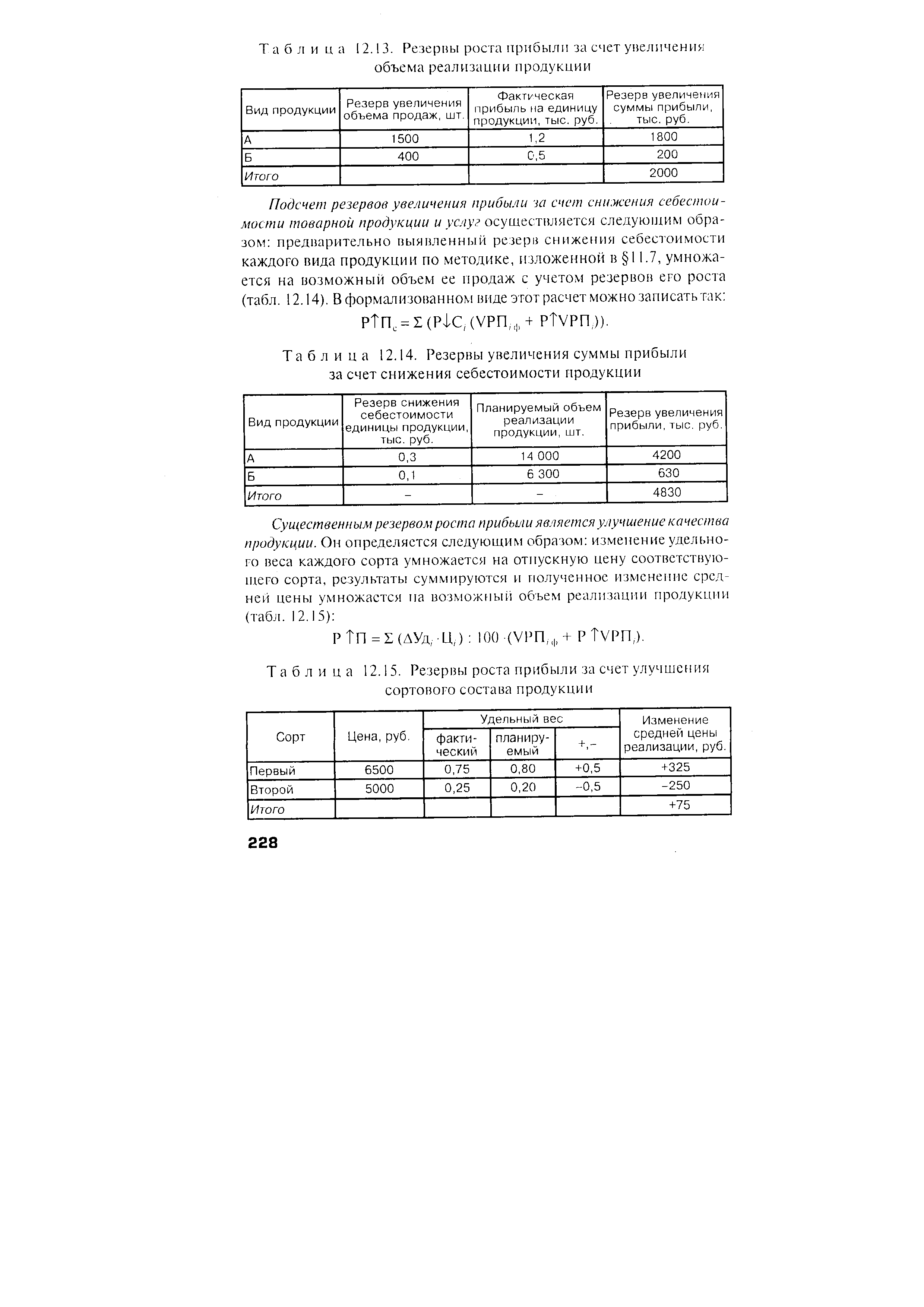

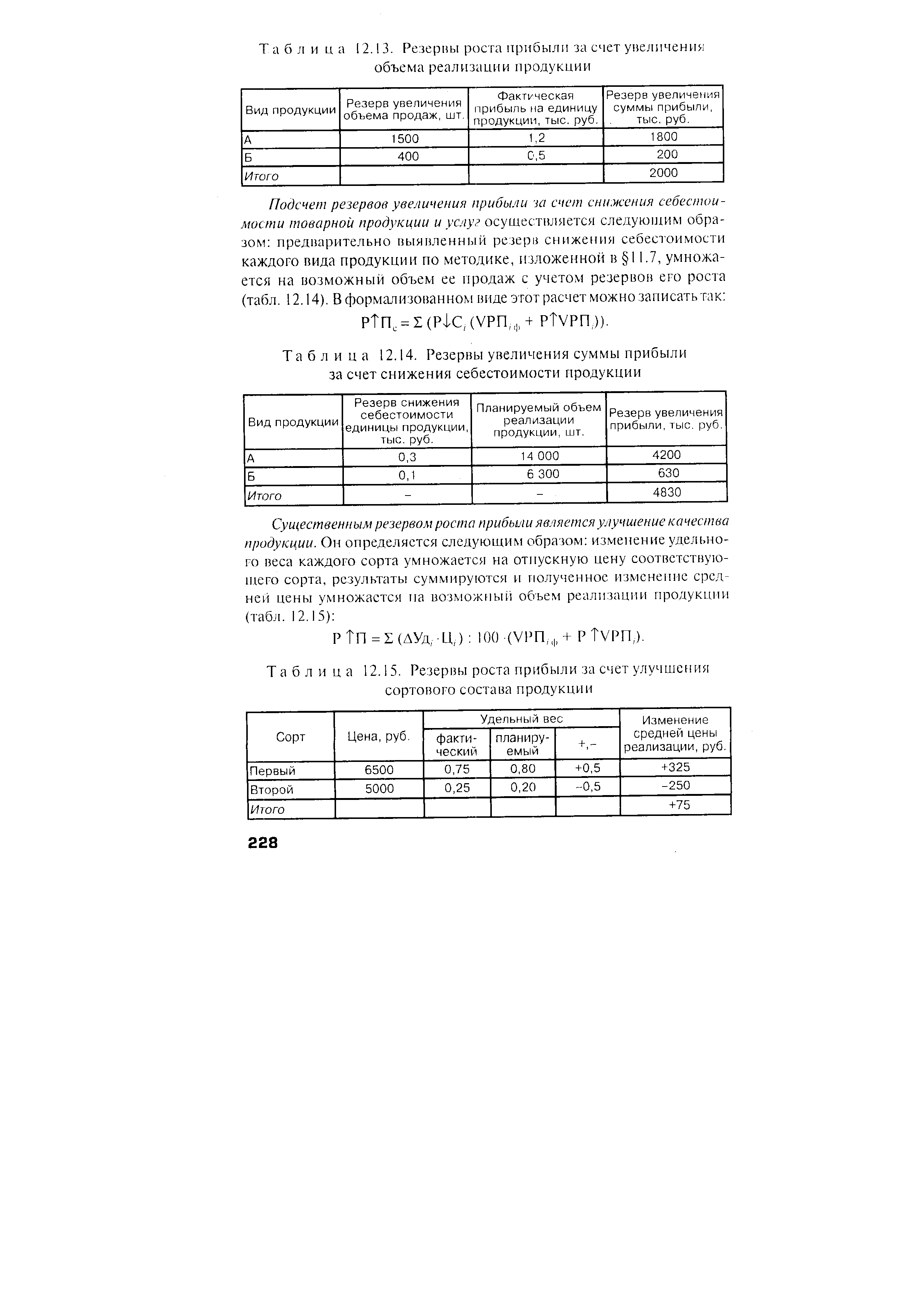

Для определения резервов роста прибыли по первому источнику (табл. 12.13) необходимо выявленный ранее резерв роста объема реализации умножить на фактическую прибыль в расчете на единицу продукции соответствующего вида [c.227]

| Таблица 12.13. Резервы роста прибыли за счет увеличения объема реализации продукции |  |

| Таблица 12.15. Резервы роста прибыли за счет улучшения сортового состава продукции |  |

Основные источники резервов роста прибыли и рентабельности. Методика их подсчета. [c.531]

Резервы роста прибыли за счет улучшения качества продукции по изделию D [c.533]

Аналогично подсчитываются резервы роста прибыли за счет изменения рынков сбыта. [c.533]

В заключение анализа необходимо обобщить все выявленные резервы роста прибыли (табл. 20.16). [c.533]

Освоение резервов роста прибыли на имеющихся производственных мощностях без дополнительных капитальных вложений, а следовательно и без увеличения суммы постоянных затрат, позволит увеличить не только рентабельность работы предприятия, но и запас его финансовой прочности. [c.535]

Себестоимость 1 руб. товарной продукции снизилась на 2,5 коп. Это снижение себестоимости вызвано положительным влиянием структурных сдвигов в ассортименте (0,3 коп.), снижением ресурсоемкости продукции (7,3 коп.) и ростом цен на продукцию ( 6,36 коп.). Рост себестоимости 1 руб. товарной продукции на 11,45 коп. обусловлен повышением цен на материальные, трудовые ресурсы и услуги. Количественная оценка влияния факторов на уровень затрат позволяет провести сравнительный анализ влияния цен на продукцию и ресурсы. В данном случае отрицательное влияние цен на ресурсы не возмещается ростом цен на продукцию и единственным резервом роста прибыли является снижение ресурсоемкости единицы продукции. [c.327]

Процесс формирования прибыли включает две стадии создание прибавочного продукта и превращение его в денежную форму. Реально предприятие получает прибыль в процессе реализации продукции, но так как новая стоимость создается только в сфере производства, то по прибыли, созданной здесь, можно судить об эффективности производства и резервах роста прибыли. [c.108]

АНАЛИЗ РЕЗЕРВОВ РОСТА ПРИБЫЛИ [c.133]

Резервы роста прибыли - это количественно измеримые возможности ее увеличения за счет роста объема реализации продукции, уменьшения затрат на ее производство и реализацию, недопущение внереализационных убытков, совершенствование структуры продукции. Резервы выявляются на стадии планирования и в процессе выполнения планов. Определение резервов роста прибыли базируется на научно обоснованной методике их расчета, мобилизации и реализации. Выделяют три лапа этой работы аналитический, организационный и функциональный. На первом этапе выявляют и количественно оценивают резервы, на втором разрабатывают комплекс инженерно-технических, организационных, экономических и социальных мероприятий, обеспечивающих использование выявленных резервов на третьем этапе практически реализуют мероприятия и ведут контроль за их выполнением. [c.133]

При подсчете резервов роста прибыли за счет возможного роста объема реализации используются результаты анализа выпуска и реализации продукции. [c.133]

Сумма резерва роста прибыли (Р0П) за счет увеличения объема продукции (работ, услуг) рассчитывается по формуле [c.133]

Важное направление поиска резервов роста прибыли - снижение затрат на производство и реализацию продукции, например сырья, материалов, топлива, энергии, амортизации основных фондов и других расходов. [c.133]

Для выявления и подсчета резервов роста прибыли за счет снижения себестоимости может быть использован метод сравнения. В этом случае [c.133]

Если анализу прибыли предшествует анализ себестоимости продукции и определена общая сумма резерва ее снижения, то расчет резерва роста прибыли производится по формуле [c.134]

Резервы роста прибыли за счет снижения затрат живого и овеществленного труда по отдельным их направлениям рассчитываются по изложенной ниже методике. [c.134]

Резерв роста прибыли за счет уменьшения суммы амортизации (Р") определяется по формуле [c.137]

Резерв роста прибыли за счет улучшения использования основных [c.137]

Расчет суммы этого резерва роста прибыли производится по форме [c.137]

Резервом роста прибыли является снижение условно-постоянных расходов в связи с ростом объема товарной продукции (Р " ) [c.137]

В течение отчетного периода могут быть выявлены резервы роста прибыли краткосрочного действия. Они связаны с устранением отрицательного влияния факторов формирования прибыли в определенном периоде. Мобилизация этих резервов осуществляется путем разработки системы оперативных мероприятий. [c.138]

В таком виде формула (18.7) не позволяет сделать какие-либо выводы относительно выявления резервов роста прибыли. Поэтому на практике делают ряд преобразований с данной формулой. Во-первых, используют такие показатели, как выручка от продаж и удельный вес маржинального дохода в выручке от продаж (а) [c.357]

Резервы роста прибыли и рентабельности [c.180]

Резерв роста прибыли — всего, тыс. руб. В том числе за счет Резерв роста уровня общей рентабельности, % [c.180]

Среди рычагов государственного финансового регулирования основная роль принадлежит налогам. С их помощью регулируется уровень рентабельности и размер денежных накоплений, остающихся в распоряжении предприятий. Изымая часть денежных накоплений, государство создает у предприятий стимул к изысканию дополнительных резервов роста прибыли и прежде всего за счет повышения эффективности производства. С переходом к рыночным отношениям наибольшее распространение получают налоговые методы изъятия доходов предприятий (налог на прибыль и др.). Вводятся твердые единые ставки налогов, создающие равные стимулы к интенсификации производства у всех предприятий. Система налоговых льгот способствует ускоренному обновлению производственной базы, росту расходов на научно-исследовательские и опытно-конструкторские работы, тем самым стимулирует рост эффективности производства. [c.218]

Машиностроительные предприятия ведут систематическую работу по повышению рентабельности производства, снижению себестоимости продукции. Вместе с тем в этой области имеются значительные неиспользованные резервы. Рост прибыли и рентабельности не в полной мере обеспечивается за счет научно-технического прогресса. Так, на пяти предприятиях станкостроения в 1970 г. прибыль по не зависящим от них факторам возросла на 754 тыс. руб. На девяти предприятиях Министерства химического и нефтяного машиностроения прибыль по независящим факторам составила в 1970 г. около 200 тыс. руб. [c.140]

Для определения резервов роста прибыли за счёт увеличения объема реализации [c.64]

Существенным резервом роста прибыли является улучшение качества продукции. [c.65]

Резервы роста прибыли за счет улучшения качества [c.65]

В заключение анализа обобщаются все выявленные резервы роста прибыли (см. [c.65]

Определение внутрихозяйственных резервов роста прибыли и рентабельности производства отдельных видов продукции обоснование управленческих решений по оптимизации прибыли (пре-дотвращению убытков) [c.447]