На второй стадии кругооборота (от момента поступления материальных ценностей на склад предприятия до запуска их в производственный процесс), как правило, есть значительные резервы ускорения оборачиваемости оборотных средств. Они заключаются прежде всего в сокращении величины запасов материальных ценностей. При накоплении излишних запасов часть оборотных средств предприятия как бы замораживается, долго лежит на складах мертвым грузом, исключается из общего кругооборота, вследствие чего замедляется оборот оборотных средств. Совершенствование материально-технического снабжения, прочное и длительное прикрепление предприятий к определенным поставщикам создают условия для значительного ускорения оборачиваемости оборотных средств на этой стадии кругооборота. [c.193]

На второй стадии кругооборота (от поступления материальных ценностей на склад предприятия до запуска их в производственный процесс), как правило, есть значительные резервы ускорения оборачиваемости оборотных средств. Они заключаются, прежде всего, в сокращении запасов материальных ценностей. При накоплении излишних запасов их часть [c.225]

Важным резервом ускорения оборачиваемости оборотных средств является снижение норм расхода материальных ценностей на единицу продукции, приводящее к снижению норм производственных запасов. . . [c.68]

При анализе эффективности использования оборотного капитала необходимо исследовать все составляющие как операционного, так и финансового циклов, выявить и реализовать резервы ускорения оборачиваемости оборотных средств. Операционный цикл (0ц, Фц) измеряется временем полного оборота всех средств организации, включая средства в виде кредиторской задолженности по поставкам сырья и материалов. Финансовый цикл (Оц, Фц) измеряется временем от оплаты сырья и материалов до момента возврата средств в виде выручки за реализованную продукцию [c.298]

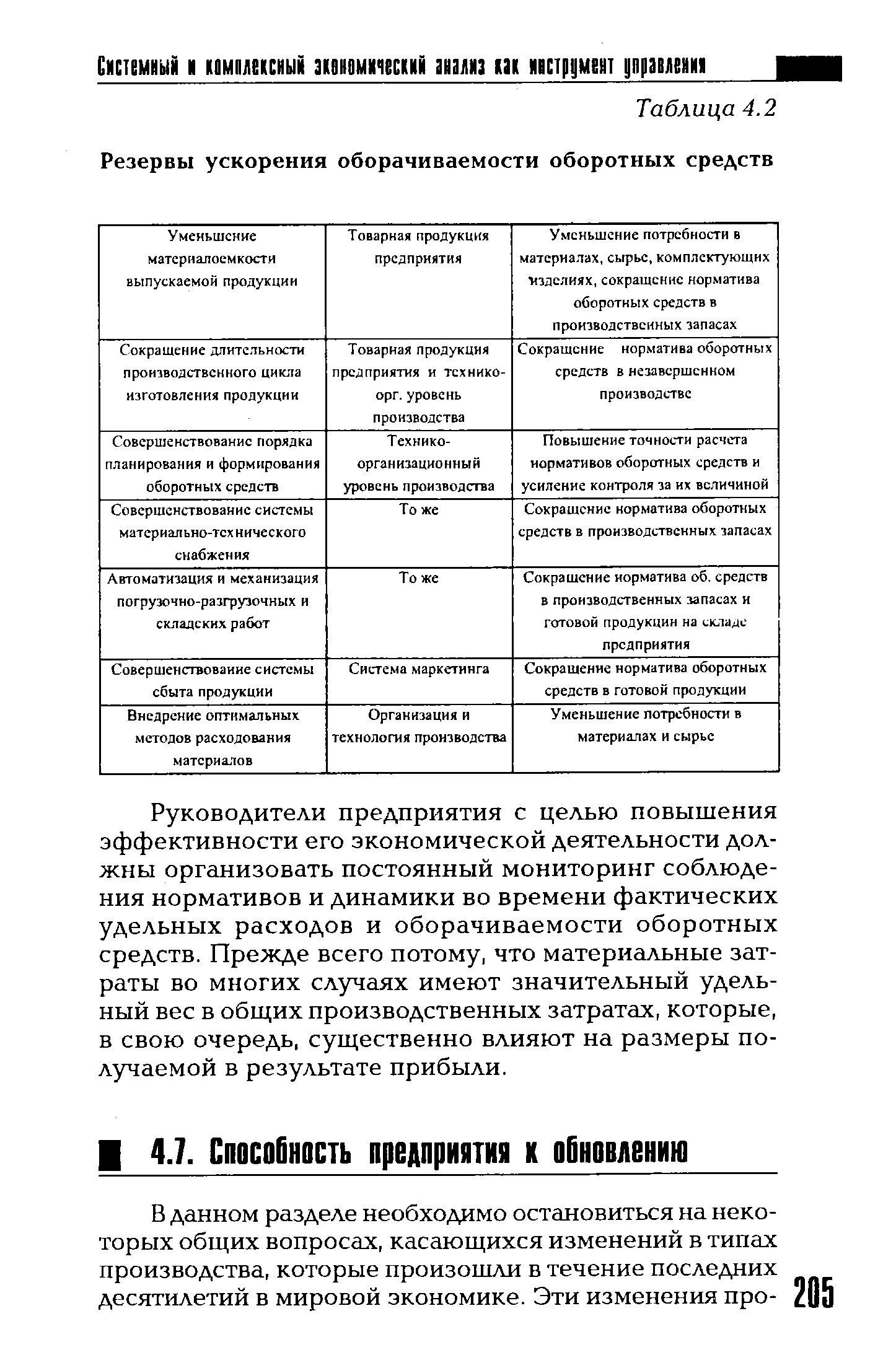

Основные резервы ускорения оборачиваемости оборотных средств с учетом особенностей каждой стадии кругооборота приведены в табл. 4.2. Как видно из таблицы, повышение эффективности оборотных средств требует воздействия на производимую продукцию, систему планирования и организацию производства. Анализ показывает, что значительные резервы лежат в области организации производства и труда. Большое значение имеет также правильное использование экономических стимулов. [c.204]

| Таблица 4.2 Резервы ускорения оборачиваемости оборотных средств |  |

Подсчет резервов ускорения оборачиваемости всех оборотных средств [c.286]

Резервы ускорения оборачиваемости всех оборотных средств устанавливаются исходя, во-первых, из возможностей ускорения оборачиваемости нормируемых оборотных средств, во-вторых, из возможного ускорения оборачиваемости всех оборотных средств за счет недопущения тех внеплановых вложений в оборотные средства, которые были в отчетном году. [c.286]

Расчет возможного ускорения оборачиваемости нормируемых оборотных средств показан в предыдущем параграфе. Возможное ускорение оборачиваемости всех оборотных средств за счет недопущения в дальнейшем внеплановых вложений в оборотные средства характеризуется размером того удлинения оборачиваемости в днях всего оборотных средств, которое произошло из-за них в отчетном году. Как оно рассчитывается, показано в 18. При подсчете резервов ускорения оборачиваемости оборотных средств за счет внеплановых вложений в оборотные средства, однако, не учитываются денежные средства, поскольку расчетный счет в Госбанке исключается при определении оборачиваемости в днях оборотных средств, а наличие других денежных средств условно принимается как совершенно необходимое. [c.286]

СВОД РЕЗУЛЬТАТОВ РАСЧЕТА РЕЗЕРВА УСКОРЕНИЯ ОБОРАЧИВАЕМОСТИ ОБОРОТНЫХ СРЕДСТВ [c.286]

Резервы ускорения оборачиваемости Высвобождаемые средства, тыс. руб. Ускорение оборачиваемости, дней [c.241]

Для реализации резервов ускорения оборачиваемости оборотных средств необходимо совершенствовать материально-техническое снабжение и сокращать запасы сырья, материалов, топлива и т. д. внедрять новую технику и улучшать организацию производства с целью сокращения производственного цикла и незавершенного производства совершенствовать сбытовую деятельность и отгрузку продукции, сокращать остатки нереализованных товаров улучшать организацию расчетов с целью ускорения поступления выручки. [c.299]

Нормирование оборотных средств следует осуществлять исходя из плановых заданий по производству и реализации продукции, эффективного использования материальных и финансовых ресурсов, реальных возможностей и условий деятельности предприятия, резервов ускорения оборачиваемости. Потребность в средствах определяют по элементам оборотных средств. [c.300]

Для выявления резервов ускорения оборачиваемости оборотных средств при совершении ими полного кругооборота необходимо, кроме того, определить резервы мобилизации средств из незаконченных расчетов и увеличения объема реализации продукции. [c.133]

Резервом ускорения оборачиваемости оборотных средств является также сокращение времени на оформление расчетных документов, которое занимает в объединении в среднем два дня. Можно было бы составить скользящий график работы сотрудников, оформляющих расчетные документы для предъявления их ъ учреждение Госбанка так, чтобы они поступали в банк в день отгрузки или на следующий день. [c.134]

На производственном объединении систематически допускается отвлечение средств в расходы, не перекрытые средствами специальных фондов и целевого финансирования, а также в связи с излишне внесенной амортизацией. За анализируемый период остатки этих видов оборотных средств составляют 764 тыс. руб., мобилизация которых явится резервом ускорения оборачиваемости оборотных средств. [c.134]

Резерв ускорения оборачиваемости оборотных средств составит 36,5 дня (98 — 61,5). [c.135]

Систематический контроль за состоянием просроченной задолженности, оборачиваемостью средств в расчетах— серьезный резерв ускорения оборачиваемости ненормируемых оборотных средств и снижения потребности в них. [c.493]

Повышение эффективности использования основных фондов неразрывно связано с ускорением оборачиваемости буровых установок. Время оборачиваемости буровых установок выражается числом дней, в течение которых осуществляется один оборот по строительству скважин. Обычно это время представляют как сумму времени на бурение и испытание скважины на продуктивность, монтаж и демонтаж бурового оборудования, транспортировку, ремонт и нахождение буровых установок в резерве. Ни один из этих показателей не учитывает время подготовительных работ к бурению. Имея в виду, что последнее входит в цикл строительства скважин, время оборачиваемости буровых установок можно определить по формуле [c.93]

Ускорение оборота средств достигается лучшим использованием основных и вспомогательных материалов, изысканием резервов сокращения продолжительности строительства, улучшением форм и методов снабжения материально-техническими ресурсами и т. д. На ускорение оборачиваемости оборотных средств существенно влияет развитие научно-технического прогресса, совершенствование технологии, организации и управления строительным производством. Например, монтаж строительных конструкций с колес . Для ускорения оборачиваемости оборотных средств необходимо сокращать продолжительность производственного цикла (строительства), уменьшать незавершенное производство, правильно определять производственные запасы и совершенствовать материально-техническое снабжение. В сфере обращения ускорение оборачиваемости оборотных средств связано с улучшением реализации готовой продукции и упорядочения расчетов за выполненные работы. [c.293]

Поэтому при внутреннем анализе осуществляется углубленное изучение причин изменения запасов и затрат, оборачиваемости текущих активов, наличия собственного оборотного капитала, а также резервов сокращения долгосрочных и текущих материальных активов, ускорения оборачиваемости средств, увеличения собственного оборотного капитала. [c.620]

Для надлежащей организации финансовой деятельности строительно-монтажной организации и систематического контроля за движением финансовых ресурсов составляется годовой баланс доходов и расходов — финансовый план (как составная часть строй-финплана). Перед составлением финансового плана проводится анализ использования лимитов кредитования за прошлые периоды, намечаются мероприятия по использованию выявленных резервов, направленных на снижение сверхнормативных запасов материальных ценностей, ускорение оборачиваемости оборотных средств, лучшее использование финансовых ресурсов. [c.384]

Снижение затрат по приемке, хранению, подработке и реализации средств производства достигается сокращением излишних и параллельных звеньев в продвижении грузов, концентрацией складского хозяйства и внедрением более совершенных форм организации работ на складах, механизацией внутри-складских операций, ускорением оборачиваемости оборотных средств, снижением дебиторской и кредиторской задолженности, укреплением расчетно-кредитной дисциплины. Важным резервом снижения затрат является повышение производительности труда работников складов и баз. Основными направлениями снижения непроизводительных расходов являются организация тщательной количественной и качественной приемки поступающих на базы средств производства улучшение хранения материалов, исключающее ухудшение качества и порчу материальных ценностей усиление контроля за сохранностью материальных ресурсов в процессе хранения и др. [c.134]

Ускорение оборачиваемости оборотных средств за счет реализации резервов рассчитывается по формуле [c.164]

Подсчет резервов целесообразно выполнять в аналитической табл. 6.11, в которой приведены источники информации и алгоритмы расчета показателей. Данные таблицы свидетельствуют о значительных резервах улучшения использования оборотных средств на анализируемом предприятии. Комплексный резерв составляет 1934 тыс. руб. Его реализация при прочих равных условиях обеспечит ускорение оборачиваемости оборотных средств на 17,7 дня. [c.164]

Борьба за всемерное ускорение продвижения нефтепродуктов в сфере обращения, за улучшение их использования требует тщательного учета всех имеющихся резервов и возможностей предприятий нефтеснабжения, систематической проверки выполнения обязательств по ускорению оборачиваемости нефтепродуктов и уточнения на основе таких проверок самих обязательств. [c.95]

Таким образом, для системы нефтеснабжения созданы объективные возможности управлять функциями сбыта и снабжения народного хозяйства как единым процессом транспортировки, хранения и распределения нефтепродуктов и активно влиять на процесс производства и потребления этой продукции, что позволяет выявлять дополнительные резервы повышения эффективности общественного производства, связанные с ускорением оборачиваемости нефтепродуктов, с лучшим использованием производственных фондов и снижением издержек обращения. Исходя из основной экономической задачи отрасли, которая для системы нефтеснабжения состоит в бесперебойном обеспечении потреби- [c.11]

Ускорение оборачиваемости оборотных средств принято рассматривать как важный резерв повышения экономической эффективности. Важнейшим направлением здесь являются сокращение и оптимизация запасов сырья, материалов, полуфабрикатов, комплектующих изделий и т.д. [c.194]

В целях всестороннего обоснования и анализа экономической эффективности капитальных вложений, выявления конкретных резервов ее повышения при расчетах используются также показатели, характеризующие отдельные стороны получаемого эффекта удельные капитальные вложения, фондоотдача, себестоимость продукции, производительность труда, ускорение оборачиваемости оборотных средств, сохранность грузов, качество перевозок и др. [c.310]

Важный резерв ускорения оборачиваемости оборотных средств — снижение норм расхода материальных ценностей на единицу продукции, в результате чего снжаются нормы производственных запасов. [c.45]

Ускорение оборачиваемости О. с. способствует росту выпуска и реализации продукции, а также увеличению суммы прибыли при минимальных вложениях О. с. в производственные запасы товарно-материальных ценностей, незавершенное производство и остатки готовых изделий. Значительным резервом ускорения оборачиваемости является сокращение продолжительности одного оборота О. с. В. И. Степаков. [c.131]

Определение плановой величины Н. п. имеет для предприятия существенное значение, т. к., во-первых, она в ряде отраслей пром-сти составляет значительную часть общей суммы оборотных средств во-вторых, ее натуральное выражение определяет соответствующее количество предметов труда разной степени готовности в виде задела, основное назначение к-рого обеспечить бесперебойное выполнение задания по произ-ву и выпуску продукции. В существующей практике установление плановой величины Н. п. как части необходимых предприятию оборотных средств часто производится на основе обработки фактич. (отчетных) данных, т. е. путем корректировки отчетного уровня Н. п. на планируемое изменение объема произ-ва товарной продукции. При этом возникает часто очень заметный разрыв между ден. показателем, установленным таким путем для фин. плана предприятия, и нормативной величиной задела в натуральном выражении, к-рая используется в системе производственного планирования и должна находиться в соответствии с расчетами нормативных размеров серий изделий, партий деталей, периодичности и производственных циклов. Необоснованное завышение величины Н. п. преувеличивает потребность предприятия в оборотных средствах, создает их излишек и вызывает замедление их оборачиваемости. Занижение величины Н. п. по сравнению с действительной потребностью предприятия в оборотных средствах препятствует созданию заделов необходимой величины и тем самым ведет к нарушению равномерного хода произ-ва, вызывая простои оборудования и рабочих. Необходимость мобилизации резервов ускорения оборачиваемости оборотных средств при одновременном обеспечении бесперебойного хода производствен- [c.22]

Большие резервы ускорения оборачиваемости оборотных средств в нефтепереработке и нефтехимии заключены в укрупнении и комбинировании технологических установок. С увеличением мощности технологических установок и комбинированием нескольких процессов в одной установке уменьшаются парк запасных частей, расход и запасы вспомогательных материалов и главное — неснижаемые остатки выработанных полупродуктов, которые должны находиться в емкостях установок. Растет оборачиваемость оборотных Средств. [c.391]

Стратегия ускорения социально-экономического развития страны требует максимальной мобилизации имеющихся в народном хозяйстве резервов. XXVII съездом КПСС поставлена задача усилить роль экономических рычагов в повышении эффективности производства и проведении режима экономии, в обновлении основных фондов, ускорении оборачиваемости оборотных средств, снижении себестоимости и повышении рентабельности производства. Практическое воплощение указанных мер предполагает повседневную заботу каждого предприятия (объединения) об улучшении организации снабжения сырьем и основными материалами, а также производства и сбыта продукции. [c.180]