К местным налогам относятся плата за пользование водой, сбор за регистрацию предприятий, земельный налог, налог на имущество физических лиц, регистрационный сбор с физических лиц, занимающихся предпринимательской деятельностью, налог на строительство объектов в курортной зоне, сбор за право торговли, налог на рекламу, курортный сбор, налог на собаку, налог за перепродажу автомобилей, вычислительной техники, налог на содержание жилищного фонда и объектов социально-культурной сферы, налог на содержание милиции, всевозможные сборы. [c.124]

Часть налогов, относящихся в соответствии с классификацией к местным, является обязательной к применению на всей территории Российской Федерации (земельный налог, налог на имущество физических лиц, регистрационный сбор с лиц, занимающихся предпринимательской деятельностью) другая часть налогов вводится по решению органов местного самоуправления (налог с продаж, налог на рекламу и др.). [c.110]

Местные налоги и сборы (1) земельный налог (2) налог на имущество физических лиц (3) налог на рекламу (4) налог на наследование или дарение (5) местные лицензионные сборы. [c.113]

Затраты на производство, не давшее продукции Налог на производство, не давшее продукции Налог на имущество Налог на рекламу [c.294]

Налог на рекламу уплачивается предприятиями в том случае, если они рекламируют свои услуги на территории города, района и иной административной единицы, где введен этот налог. [c.124]

В Налоговом кодексе, его общей части с целью упорядочения налогообложения на местном уровне предусмотрен сокращенный перечень местных налогов земельный налог, налог на имущество физических лиц, налог на рекламу, налог на наследование или дарение, местные лицензионные сборы. Предполагалось введение других налогов, таких, как гостиничный налог и др. Число местных налогов сократилось с 23 до 5, что будет способствовать повышению эффективности местного налогообложения, в частно- [c.126]

Ответы 1. 2. 3. 4. Налог на рекламу. Заработная плата основных исполнителей. Расходы на рекламу. Амортизация оборудования. [c.338]

К операционным расходам, учитываемым на счете 91 Прочие доходы и расходы , относятся также суммы причитающихся к уплате налогов и сборов в соответствии с законодательством РФ (налог на имущество организаций, налог на рекламу и т.д.). [c.394]

Ответы 1. 2. 3. 4. Налог на рекламу. Налог на операции с ценными бумагами. Налог на прибыль. Налог на землю. [c.404]

Налоги, относи- Отдельные виды Налог на имуще- Налог на рекламу С экономической точки зрения данная группа [c.377]

Все юридические лица независимо от организационно-правовых форм и характера их деятельности (включая иностранные инвестиции) уплачивают в бюджет непосредственно из прибыли различные виды налогов, в частности налог на прибыль, налог на имущество, налог на содержание жилищного фонда и объектов социально-культурной сферы, сбор на нужды образовательных учреждений, налог на рекламу, целевые сборы и другие. [c.450]

Налог на рекламу. Получатель налога — местный бюджет ставка Налога не более 5% стоимости услуги, оказанной организации по рекламированию продукции. Сроки уплаты налога устанавливаются местными органами власти, как правило, один раз в квартал. Корреспонденция счетов начисление дебет счета 80/3, кредит счета 68 — в пределах норм, дебет счета 81, кредит счета 68 — сверх норм оплата дебет счета 68, кредит счета 51. В государственную налоговую инспекцию ежеквартально представляется расчет по специальной форме о начислении и уплате налога на рекламу. [c.455]

Единый сельскохозяйственный налог заменяет уплату большинства налогов и сборов, предусмотренных ст. 13, 14 и 15 первой части НК РФ, а именно налог на прибыль организаций, ЕСН, за исключением отчислений в пенсионный фонд налог на добычу полезных ископаемых налоги, служащие источниками образования дорожных фондов плата за пользование водными объектами налог на имущество предприятий налог с продаж в случае введения его регионами земельный налог целевые сборы с граждан и предприятий, учреждений, организаций независимо от их организационно-правовых форм на содержание милиции, на благоустройство территорий, на нужды образовательных учреждений и другие цели сбор за право использования местной символики налог на рекламу лесной налог и др. [c.245]

Единый сельскохозяйственный налог заменяет уплату налога на прибыль организаций, единого социального налога, за исключением отчислений в пенсионный фонд налога на добычу полезных ископаемых налогов, служащих источниками образования дорожных фондов плату за пользование водными объектами налога на имущество предприятий налога с продаж в случае введения его регионами земельного налога целевых сборов на содержание милиции, на благоустройство территорий, на нужды образовательных учреждений и другие цели сбора за право использования местной символики налога на рекламу лесного налога и др. [c.264]

Плательщиками налога на рекламу являются предприятия и организации — рекламодатели независимо от форм их собственности и ведомственной принадлежности, имеющие согласно законодательству Российской Федерации статус юридических лиц, филиалы и другие аналогичные подразделения предприятий и организаций, имеющие отдельный баланс, расчетный или иной счет, а также иностранные юридические лица. [c.441]

Предельная ставка налога на рекламу, установленная федеральным законодательством, составляет 5 % стоимости (фактических затрат) рекламных работ и услуг у рекламодателя. Конкретная ставка устанавливается решением представительного органа города или района. В частности, в г. Москве установлена предельная ставка налога 5 процентов. [c.442]

Налог на рекламу исчисляется исходя из установленной ставки налога и стоимости рекламных работ и услуг, определяемой по фактически произведенным расходам в действующих ценах и тарифах без НДС. [c.442]

Стоимость рекламных работ и услуг, оплаченных в иностранной валюте, для исчисления налога на рекламу пересчитывается в рубли по курсу Банка России, действовавшему на момент совершения хозяйственной операции. [c.442]

Налогоплательщики — физические лица должны представлять налоговым органам расчет налога на рекламу за от- [c.442]

Если в результате проверки расчетов налоговым органом будет установлено, что налог на рекламу подлежит взносу в большей сумме, чем показано ъ расчете плательщика, то уплата в бюджет доначисленных сумм налога по результатам перерасчета производится в 10-дневный срок со дня сообщения налоговым органом о сумме доплаты, а пеня начисляется по истечении срока, установленного для представления налогового расчета. [c.443]

Излишне внесенная сумма налога на рекламу засчитывается в счет очередных платежей или возвращается плательщику налоговым органом в 10-дневный срок со дня получения его письменного заявления. [c.443]

В целях правильности определения сумм налога на рекламу, подлежащих внесению в доход местного бюджета, плательщики должны вести обособленный учет расходов по рекламе с выделением их на отдельном субсчете счетов по учету затрат на производство и реализацию продукции, работ и услуг. [c.443]

Физические лица, занимающиеся предпринимательской деятельностью, отражают сумму налога на рекламу в общем составе расходов, исключаемых при исчислении подоходного налога. [c.443]

Какова роль налога на рекламу в формировании доходной базы местных бюджетов [c.443]

В статье Задолженность перед бюджетом объединены остатки задолженности перед бюджетом по различным налогам федеральным налогам и сборам (таким, как налог на добавленную стоимость и налог на прибыль), региональным налогам и сборам (налог на имущество, налог на недвижимость и др.), местным налогам и сборам (земельный налог, налог на рекламу и пр.). [c.53]

В реформированной с учетом мировой практики налоговой системе Российской Федерации налоги впервые разделены на три вида и закреплены в части первой Налогового кодекса Российской Федерации, введенного в действие с 1 января 1999 г. 1) федеральные налоги и сборы (налог на добавленную стоимость, акцизы на отдельные группы и виды товаров, налог на прибыль (доход) организаций, налог на доходы от капитала, подоходный налог с физических лиц и т.д.) 2) региональные налоги и сборы (налог на имущество организаций, налог на недвижимость, налог с продаж и т.д. 3) местные налоги и сборы (налог на имущество физических лиц, земельный налог, налог на рекламу и т.д.)1. [c.181]

Налог на рекламу. Это местный налог, уплачиваемый предприятиями и организациями всех организационно-правовых форм, которые рекламируют свою продукцию (услуги, работы). [c.368]

Объектом налогообложения является стоимость услуг по рекламе, В РФ органам местного самоуправления предоставлено право вводить этот налог на территории муниципального образования. Они же устанавливают ставку налога на рекламу, которая не должна превышать 5%, а также льготы по налогу и порядок уплаты. [c.368]

В соответствии с Законом об основах налоговой системы к местным налогам были отнесены следующие налог на имущество физических лиц земельный налог налог на строительство объектов производственного назначения в курортной зоне налог на рекламу налог на перепродажу автомобилей, вычислительной техники и персональных компьютеров налог на содержание жилищного фонда и объектов социально-культурной сферы. Кроме того, был установлен целый ряд местных сборов (регистрационный сбор с физических лиц, занимающихся предпринимательской деятельностью курортный сбор сбор за право торговли целевые сборы с граждан и предприятий, учреждений, организаций независимо от их организационно-правовых форм на содержание милиции, на благоустройство территорий, на нужды образования и другие цели сбор с владельцев собак лицензионный сбор за право торговли винно-водочными изделиями лицензионный сбор за право проведения местных аукционов и лотерей сбор за выдачу ордера на квартиру сбор за парковку автотранспорта сбор за право использования местной символики сбор за участие в бегах на ипподромах сбор за выигрыш на бегах сбор с лиц, участвующих в игре на тотализаторе на ипподроме сбор со сделок, совершаемых на биржах, за исключением сделок, предусмотренных законодательными актами о налогообложении операций с ценными бумагами сбор за право проведения кино- и телесъемок сбор за уборку территорий населенных [c.381]

Налоги, относимые на финансовый результат Налог на Юридические лица незави- Стоимость работ и услуг До 5% (в Москве — Письмо Минфина РФ, Госналог-рекламу симо от форм собственно- по изготовлению и распро- 5%) службы РФ и Комиссии Совета решети и ведомственной при- охранению рекламы собст- публик ВС РФ по бюджету, планам, надлежности (расположен- венной продукции (работ, налогам и ценам от 2, 4 июня 1992 г. ные на территории, где услуг) № 4-5-20, ИЛ-6-04/176,5-1/693. введен налог), их филиалы Официальные материалы по мест-и другие аналогичные под- ным налогам и сборам (поел. изм. разделения, имеющие от- от 1 июня 1993 г.). дельный баланс, расчетный Инструкция ГНИ по г. Москве О или иной счет порядке исчисления и уплаты налога на рекламу в городе Москве [c.91]

В состав этой группы налогов входят налог на имущество предприятий, налог на рекламу, на содержание жилищного фонда и объектов социально-культурной сферы и сборы на нужды образовательных учреждений1. [c.117]

Налог на рекламу, являясь в соответствии с федеральным налоговым законодательством местным налогом, после принятия второй части Н июгового кодекса станет одним из основных собственных налоговых источников органов местного самоуправления. Да и сегодня, когда многими субъектами Российской Федерации введен в действие единый налог на вмененный доход и в связи с этим отменено большинство местных налогов и сборов, действующих в соответствии с пока еще не отмененной Налоговым кодексом ст. 21 закона "Об основах налоговой системы Российской Федерации", этот налог становится одним из наиболее существенных по объему поступающих в местные бюджеты собственных доходов муниципальных образований. [c.439]

Налог на рекламу возникает у предприятий и физических лиц, осуществляющих расходь по рекламе собственной продукции, работ и услуг. [c.440]

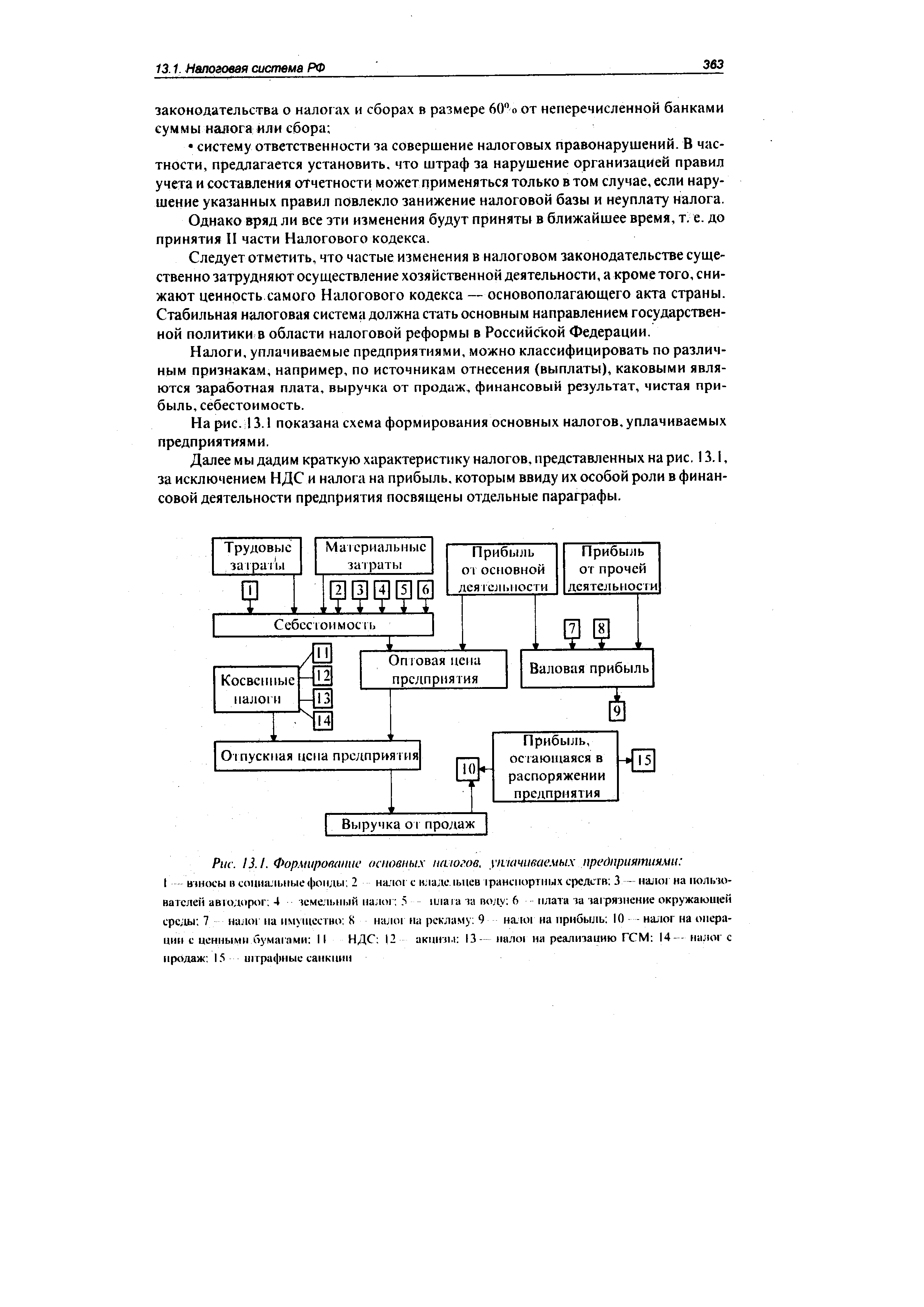

| Рис. 13.1. Формирование основных многое, утачиваемых предприятиями I взносы в социальные фонды 2 налог с кладе. 1ьцев транспортных средств 3 — налог на пользователей авюдорог. 4 земельный налог 5 плата за волу 6 -плата за загрязнение окружающей среды 7 налог на имущество 8 налог на рекламу 9 налог на прибыль 10 - - налог на операции с ценными бумагами II НДС 12 акцизы 13— пало на реализацию ГСМ 14 — налог с продаж 15 штрафные санкции |  |

Смотреть страницы где упоминается термин Налог на рекламу

: [c.514] [c.107] [c.298] [c.382] [c.10] [c.22] [c.439] [c.361] [c.361] [c.404] [c.178]Смотреть главы в:

Налоги и налогообложение в Российской Федерации -> Налог на рекламу

Самоучитель по бухгалтерскому учету Изд.7 -> Налог на рекламу

Налоги Издание 4 -> Налог на рекламу

Налоги и налогообложение Энциклопедический словарь -> Налог на рекламу

Бухгалтерский финансовый учет (2002) -- [ c.95 ]

Большая экономическая энциклопедия (2007) -- [ c.228 , c.400 , c.401 , c.566 ]

Энциклопедия российского и международного налогообложения (2003) -- [ c.410 ]