Если в границах территории муниципального образования кроме города есть другие муниципальные образования, то источники доходов местных бюджетов разграничиваются между ними законом субъекта РФ. За каждым муниципальным образованием закрепляются на постоянной основе собственные налоги и сборы, другие местные доходы. В отношении внутригородских муниципальных образований [c.499]

Конституционные (органические) законы в силу своего назначения не имеют широкого распространения в качестве источников налогового права. Лишь в некоторых государствах законодатель считает необходимым ввести в этот вид законов финансово-правовые нормы, которые можно разделить на нормы, устанавливающие финансовую/налоговую юрисдикцию государственных органов на нормы, разграничивающие компетенцию центральных и местных органов государства в области финансов (налогов) и нормы, определяющие виды государственных и местных доходов (налогов). [c.445]

Определение видов государственных и местных доходов содержится и в органических законах Испании. Так, например, в законе о Статуте об автономии Каталонии устанавливаются виды налоговых доходов РАО. К ним относятся поступления от собственных [c.447]

Налоговая структура бюджетов членов федерации отличается большим разнообразием в различных странах. В бюджетах штатов США решающее значение имеют косвенные налоги (налог с продаж, акцизы), в ФРГ главными налогами в бюджетах земель являются отчисления от подоходного налога, НДС и налога на прибыль. Доходы местных бюджетов формируются в основном за счет поимущественных налогов поземельного, промыслового, подомового. Определенную долю местных доходов (Франция, США, ФРГ) составляют надбавки к государственным прямым налогам или дополнительные ставки к этим налогам). [c.159]

Принятая в 1960 г. государственная программа развития экономики (так наз. план удвоения доходов ) намечает увеличение суммы общегосударственных и местных доходов и расходов с 2,3 триллиона иен в 1960/61 г. до 5,5 триллиона в 1969/70 г. Удельный вес государственных инвестиций в расходах бюджета должен возрасти с 24,5% до 39%, гл. обр. путем снижения расходов на пенсии, социальное страхование и др. социальные нужды, к-рые понизятся с 32,4 до 17,9%. Удвоение суммы доходов должно быть достигнуто с помощью дальнейшего увеличения удельного веса налогов. Эта программа отражает курс реакционной финансовой политики правящих классов — рост налогового обложения, увеличение государственного финансирования монополистич. предпринимательства путем снижения жизненного уровня трудящихся. [c.647]

Кроме доходов от перевозок грузов, пассажиров, багажа и почты, железные дороги и их отделения получают так называемые местные доходы станций, местные доходы дорог и отделений и внереализационные поступления. [c.83]

Местные доходы станций включают сборы камер хранения ручного багажа, сборы за услуги носильщиков, пользование комнатами [c.83]

Основная часть местных доходов дорог и отделений поступает на отделения железных дорог. К ним относятся штрафы с грузоотправителей и грузополучателей за нарушение плановой погрузки грузов, задержку вагонов под погрузкой и выгрузкой и нарушение других условий перевозок, определенных Уставом железных дорог Союза ССР. Если же железная дорога нарушает план перевозок, например не подает в установленное время вагоны под погрузку, то она платит штраф грузоотправителям. Сумма превышения полученных штрафов над уплаченными и представляет собой местные доходы железной дороги. Если же дорога уплатила больше штрафов, чем получила, то у нее образуется убыток, который снижает прибыль, полученную от ее производственной деятельности. [c.84]

Местные доходы дорог и отделений и внереализационные поступления не планируются. [c.84]

Основной доходный, счет нпс В Госбанке по месту нахождения управления дороги Местные доходы и разные сборы [c.92]

Хозрасчетным вокзалам железнодорожных станций выдача средств на выплату заработной платы его работникам производится в соответствии с выполнением плана по местным доходам либо по установленной норме на рубль местных доходов, например 60 коп., либо с применением нормы пересчета планового фонда заработной платы в размере 0,9% за каждый процент перевыполнения или невыполнения плана местных доходов. [c.114]

Фактической балансовой прибылью предприятия считается общая сумма прибыли, показанная в его балансе на каждое 1-е число месяца, следующего за отчетным. Фактическая балансовая прибыль для сравнения с плановым заданием на отделениях дорог и станциях, которые получают местные доходы дороги, должна быть уменьшена на сумму остатка местных доходов дороги как внеплановых поступлений, подлежащих передаче в государственный бюджет. Кроме этого, фактическая прибыль при сопоставлении с плановой корректируется в установленном порядке при изменении в течение года цен, уровня заработной платы, норм административно-управленческих расходов против принятых в плане или по другим, не зависящим от предприятия причинам. [c.117]

На хозрасчетных и линейных станциях фонд материального поощрения образуется за счет отчислений от их местных доходов по нормативам в процентах от общей суммы этих доходов. [c.132]

Фонд материального поощрения на хозрасчетных станциях образуется также за счет местных доходов станций по нормативам в процентах от общей суммы этих доходов. В фонд зачисляется примерно 3—5% местных доходов станций и вокзалов. [c.170]

Фонд материального поощрения станции утверждается на пятилетие и отдельно на каждый планируемый год. Дополнительные отчисления в этот фонд определяются по выполнению трех фондообразующих показателей задания по производительности труда, расхода эксплуатационных средств по сравнению со скорректированным планом и плана местных доходов станций (как на сортировочных и грузовых станциях). [c.174]

Наряду с текущими затратами за счет местных доходов станций могут производиться капитальные вложения по благоустройству вокзалов и станций, а также капитальный ремонт основных средств. До 25% местных доходов станций может перераспределяться отделением дороги. [c.174]

Если материалы и оборудование, полученные при разборке ремонтируемых объектов, могут быть использованы, размер средств, направляемых на финансирование капитального ремонта, уменьшается на их стоимость. Кроме того, для финансирования капитального ремонта используются местные доходы станций, 20% суммы арендной платы, полученной от сдачи в аренду нежилых помещений под склады, часть фонда социально-культурных мероприятий и жилищного строительства, предназначенная на капитальный ремонт жилых домов, клубов, домов отдыха, пионерских лагерей и др. [c.211]

I. Доходы и поступления средств — содержит доходы, прибыль, амортизационные отчисления, выручку от ликвидации выбывшего имущества, местные доходы станций, снижение норматива оборотных средств, экономию по капитальному ремонту и др. [c.215]

IV. Взаимоотношения с управлением дороги — взносы и получение средств от управления дороги. В этом разделе показывают суммы, передаваемые управлению дороги прибыль, амортизационные отчисления, местные доходы станций и др. [c.215]

Местные доходы станций 1 380 [c.216]

От местных доходов станций в порядке перераспределения — [c.216]

Расходы за счет местных доходов станций 1 150 [c.217]

Местные доходы станций 230 [c.217]

Амортизационные отчисления Снижение норматива оборотных средств Прирост устойчивых пассивов Прочие источники финансирования капитальных вложений Средства на подготовку кадров Средства на образование фонда премирования за новую технику Средства родителей Местные доходы станций Получение средств от управления дороги о L OJ о СП [c.219]

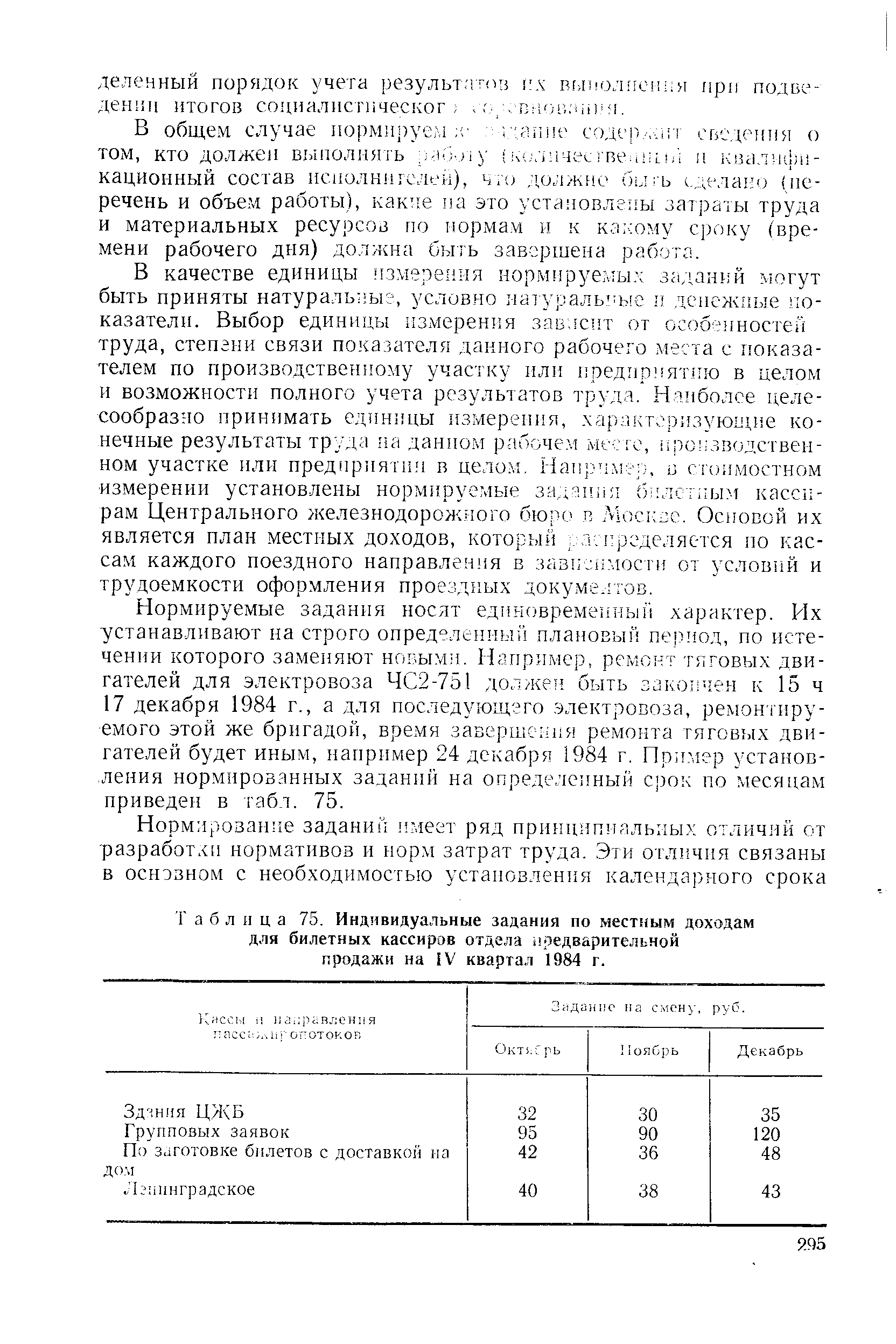

Суть нормирования заданий состоит в определении объема и сроков завершения работы или достижения другого производственного результата на основе использования внутрипроизводственных резервов, например установление для маневровых бригад объема работы по формированию поездов на месяц исходя из складывающегося вагонопотока, определение для плотников дистанций гражданских сооружений срока завершения текущего ремонта жилого помещения, установление для билетных кассиров месячного задания по местным доходам и т. д. [c.293]

| Таблица 75. Индивидуальные задания по местным доходам |  |

Сектор учета доходных поступлений в установленные сроки перечисляет управлению дороги на расчетный счет службы бухгалтерского учета и финансов часть выручки, которая соответствует поступлениям, не являющимся платой за перевозки местные доходы, платежи за жилищно-коммунальные услуги и т. д., а также часть доходных поступлений в виде авансов в счет расчетов по доходам от перевозок. Перечисления производятся с основного доходного счета МПС на основании платежного поручения. [c.228]

Местные доходы и другие поступления в кассы станций, подлежащие передаче на баланс основной деятельности [c.229]

Учет операций за счет местных доходов станций [c.261]

Местными доходами станций являются денежные средства, образуемые из поступлений от населения, предприятий и организаций за оказанные им услуги, а также из некоторых видов штрафов. Состав местных доходов по пассажирским и грузовым станциям предусмотрен Положением о железнодорожной станции. [c.261]

Средства местных доходов имеют строго целевое назначение. Их расходуют на содержание штата работников, связанных с обслуживанием пассажиров, благоустройством вокзалов и территорий грузовых дворов и т. п. на отчисления в фонд материального поощрения на приобретение малоценного инвентаря, спецодежды и погашение скидки со стоимости форменной одежды на механизацию и автоматизацию отдельных станционных процессов. За счет местных доходов оплачивают счета за очистку вагонов и контейнеров, уплачивают штрафы за подачу грузоотправителям неочищенных вагонов и контейнеров под погрузку, производят другие расходы, связанные [c.261]

Нормы третьей группы, определяющие виды государственных и местных налогов, содержатся в ряде конституционных законов Италии и органических законов Испании. Так, например, в конституционном законе от 26 февраля 1948 г. О преобразовании Статута Сицилийской Области в Конституционный закон указано, что доходы Области формируются за счет ежегодных дотаций государства на выполнение общественных работ, налогов, которые устанавливаются самой Областью, и налогов на часть доходов предприятий, расположенных за пределами Области, но имеющих на ее территории свои подразделения, получающие часть общих доходов этих предприятий. При этом налогообложение продукции и доходов от монополии на табак и от государственных лотерей на терри тории Области составляют государственные, а не областные доходы (ст. 36, 37, 38). Традиционным государственным доходом являются таможенные пошлины, однако таможенные тарифы, имеющие значение для Области, устанавливаются только после консультации с областным правительством, а сельскохозяйственные машины и оборудование для переработки аграрной продукции Области освобождаются от любых таможенных пошлин (ст. 39). Другим примером является конституционный закон от 23 мая 1971 г. Об утверждении статута области Лацио , ст. 51 которого определяет виды доходов Области. Наряду с доходами от ее имуществ и квотами в национальных фондах финансирования областных программ, а также любыми другими возможными выплатами или поступлениями, закон закрепляет и налоговые доходы. К ним относятся собственные налоги, устанавливаемые областным законом, и квоты в доходах государственных налогов, предусмотренных законом. Еще одним примером закрепления видов местных доходов в конституционных законах Италии является Сводный текст конституционных законов о специальном Статуте Трентино — Альто Адидже от 31 августа 1972г. Закон разграничивает источники доходов Области и входящих в ее состав провинций. Областные налоговые доходы формируются за счет собственных налогов, в частности налогов на проживание, лечение и туризм, устанавливаемых путем издания областного закона и дополнительного налога на земельные участки и строения. Налоговые доходы провинций формируются путем дополнительного налогообложения доходов, в отношении которых налоги установлены областным законом ( 72, 73). [c.447]

В странах народной демократии базой для составления проектов государственных бюджетов является, так же как и в СССР, план развития народного х-ва на предстоящий год. Исходя из этого плана и с учетом хода выполнения народнохозяйственного плана и бюджета в текущем году, пр-ва определяют принципы разработки проекта государственного бюджета и контрольные цифры для составления проектов смет мин-в и ведомств и проектов местных бюджетов. Эти контрольные цифры доводятся до отдельных предприятий и организаций. До 1958 г. местным органам власти давались из центра детальные контрольные показатели по составлению бюджета. С 1958 г. в Болгарии, Румынии, Чехословакии и с 1959 г. в Венгрии центральные органы определяют в контрольных цифрах только объем местных доходов, объем дотаций и отчислений от госдоходов и в общих суммах основные расходы местных органов власти на содержание местного государственного аппарата, на крупные капитальные вложения, социально-культурные цели и народное х-во. Детальное распределение расходов, кроме упра-вленч., местные органы устанавливают самостоятельно. Наиболее широкие полномочия в области Б. п. имеют местные органы власти в Польше, где в централизованном порядке планируются лишь суммы дотаций, а в остальном составление бюджета осуществляется местными органами самостоятельно, исходя из директив народнохозяйственного плана и имеющихся у них финансовых ресурсов. [c.185]

В качестве единицы измерения нормируемых заданий могут быть приняты натуральные, условно натуральные и денежные показатели. Выбор единицы измерения зависит от особенностей труда, степени связи показателя данного рабочего места с показателем по производственному участку или предприятию в целом и возможности полного учета результатов труда. Наиболее целесообразно принимать единицы измерения, характеризующие конечные результаты труда на данном рабочем месте, производственном участке или предприятии в целом. Например, и стоимостном измерении установлены нормируемые задании билетным кассирам Центрального железнодорожного бюро в Москве. Основой их является план местных доходов, который. . л пределяется по кассам каждого поездного направления в зависимости от условий и трудоемкости оформления проездных документов. [c.295]

К местным доходам станций относят комиссионный сбор за предварительную продажу билетов и оформление проездных документов в поездах плату за услуги носильщиков, за хранение ручной клади в камерах хранения доходы от комнат отдыха транзитных пассажиров и комнат матери и ребенка сборы за оформление возврата неиспользованных билетов плату за прием багажа на дому и доставку его на дом поступления от продажи грузоотправителям бирок, пломб, сборы за взвешивание и проверку массы грузов доходы от информации грузоотправителей и грузополучателей о прибытии груза на входные узлы или соседние станции сборы за составление накладных, заполнение бирок и маркировку грузовых мест, если эти операции выполняют работники станций штрафные поступления за сдачу грузополучателями не очищенных после выгрузки вагонов, контейнеров и за недослив цистерн согласно ст. 161 Устава железных дорог Союза ССР штрафы с лиц, нарушающих правила пользования железнодорожным транспортом, взысканные на территории пассажирских или грузовых станций начальниками этих станций доходы от других услуг, оказываемых пассажирам или связанных с обслуживанием грузополучателей и грузоотправителей. [c.261]