Реализация материалов на сторону оформляется с помощью команды меню Бухгалтерия > Учет материалов > Отгрузка материалов. Выводится диалоговое окно, в котором следует выбрать фирму, указать дату операции, склад, с которого отгружается материал. Накладная выписывается на определенного получателя, который выбирается в справочнике Контрагенты. Реализация материалов осуществляется на основании договора. В документе может указываться флажок для учета НП и списания материалов по средней цене. [c.185]

При реализации материалов на сторону составляют бухгалтерские записи [c.131]

Реализация материалов на сторону [c.451]

Реализация материалов на сторону проводится по кредиту счета 10 Материалы и дебету счета 48 Реализация прочих активов с одновременным отражением по кредиту счета 48 Реализация прочих активов сумм, причитающихся предприятию за эти материалы с покупателя (в корреспонденции со счетом 62 Расчеты с покупателями и заказчиками ). [c.323]

При реализации материалов на сторону, синтетический учет которых ведется по фактической себестоимости, в бухгалтерском учете производятся следующие записи [c.69]

В случае же реализации материалов на сторону, синтетический учет которых ведется по учетным ценам, списание учетной стоимости материалов отражают по дебету счета 91 и кредиту счета 10 "Материалы". На сумму разницы между фактической себестоимостью материалов и стоимостью их по учетным ценам дебетуют счет 91 и кредитуют счет 16 "Отклонения в стоимости материалов". При этом производятся либо обыкновенная, либо сторнировочная запись. [c.70]

В случае реализации материалов на сторону на сумму НДС, подлежащую уплате в бюджет, в бухгалтерском учете дебетуют счет 91 "Прочие доходы и расходы" и кредитуют счет 68 "Расчеты с бюджетом". При этом сумма НДС, учтенная на счете 19 "Налог на добавленную стоимость по приобретенным ценностям" по таким материалам, списывается с кредита этого счета на дебет счета 91 "Прочие доходы и расходы". [c.74]

Обозначения 1 — поступление материалов от поставщиков 2 — хранение материалов на складах 3—перемещение материалов между складами 4 — отпуск материалов в цеховые кладовые 5 — выдача материалов в цеха 6—реализация материалов на сторону 7 — возврат материалов и отходов в цеховые кладовые 8 — возврат материалов и отходов на склады. [c.11]

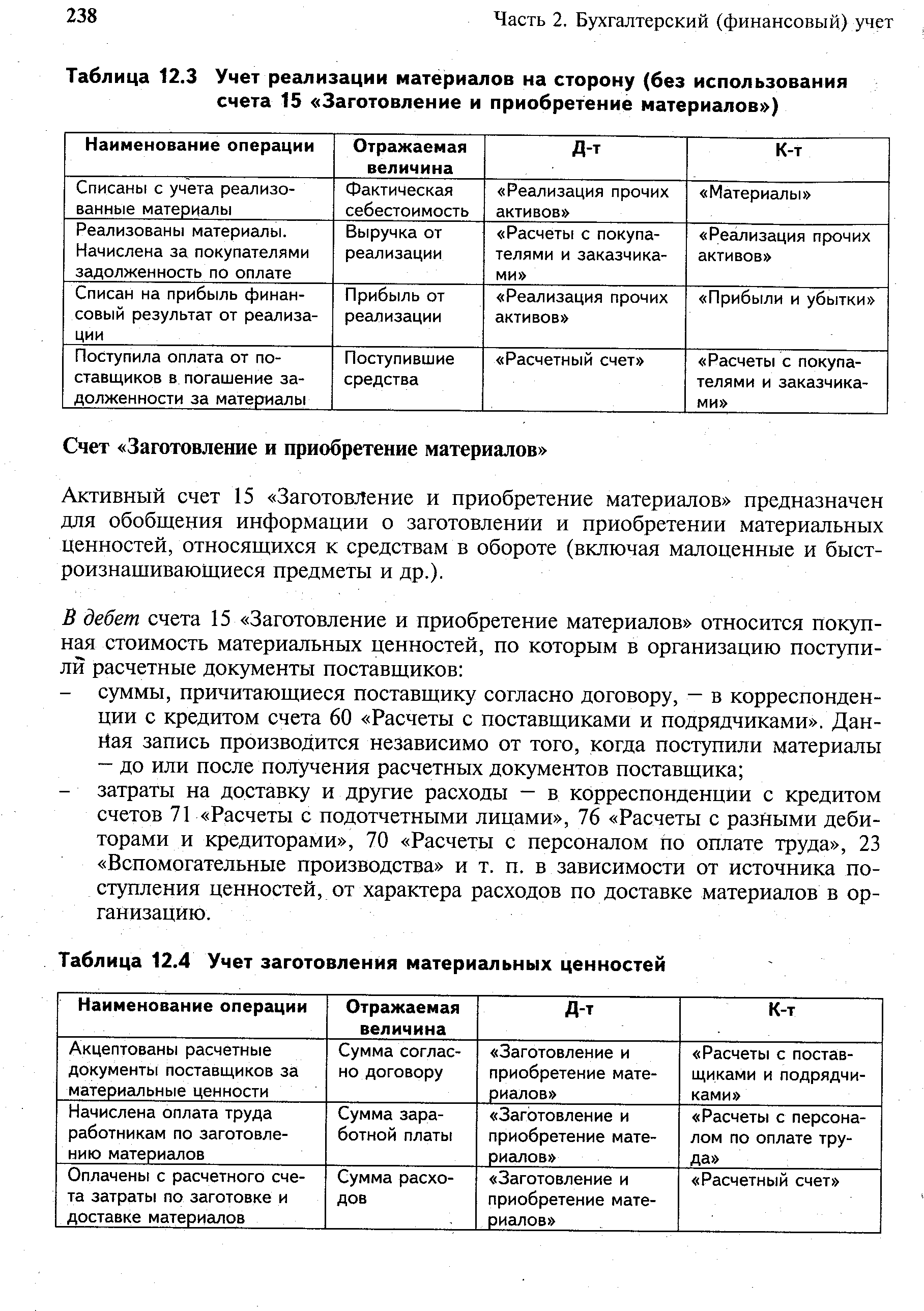

| Таблица 12.3 Учет реализации материалов на сторону (без использования счета 15 Заготовление и приобретение материалов ) |  |

Проверкой накладных на отпуск материалов на сторону устанавливают получателя ценностей, время реализации и сумму, которая должна быть внесена в кассу либо поступить на текущий счет. Дальнейшие действия ревизора заключаются в сопоставлении оплаченной и оприходованной сумм. Если деньги своевременно не поступили, то они должны быть отражены в учете как задолженность получателя ценностей. [c.153]

Операции по отпуску материалов на сторону в переработку, а также отпуск материалов на сторону в порядке реализации оформляются приказами-накладными, выписываемыми отделом снабжения предприятия в соответствии с заключенными договорами, нарядами и на основании других правомерных документов. [c.98]

Отпуск материалов на сторону (например, при реализации излишних и ненужных материалов), а также перемещение материалов внутри предприятия оформляются специальными накладными. [c.121]

Однострочными или многострочными накладными-приказами на отпуск материалов на сторону (тип. ф. № М-14, М-15) оформляется выдача материальных ценностей на сторону с целью реализации. Расчеты с покупателями-предприятиями и организациями оформляются платежным требованием, которое предъявляется в Госбанк для оплаты с частными лицами — на основании квитанции кассы, получившей деньги за реализованные материальные ценности. [c.153]

Информация об отгруженных или переданных материальных ценностях покупателям с целью реализации (в суммовом выражении), зафиксированная в итогах платежных требований (при отгрузке материалов предприятиям и организациям) или в накладных на отпуск материалов на сторону (при реализации материалов частным лицам), переносится в массив УР-75. [c.153]

В IV квадранте модели матричного техпромфинплана отражается реализация на сторону или передача своим непроизводственным службам покупных материалов (этот квадрант в большинстве случаев не заполняется). [c.159]

Отпуск материалов со склада в производство осуществляется по соответствующим направлениям изготовление продукции, выполнение работ, оказание услуг, ремонтные работы, исправление брака, общепроизводственные нужды, общехозяйственные потребности, коммерческие расходы, отгрузка и реализация на сторону, непроизводственные цели. [c.131]

Правильность определения фактической себестоимости материалов при их списании на производственные и непроизводственные нужды, а также при реализации на сторону. [c.152]

В рассматриваемом примере, а речь здесь идет о машиностроительном предприятии с единичным типом производства, предельные производственные затраты, входящие в расчет управленческого результата от реализации продукции, представляют собой величину, полученную как окончательная калькуляция предельных затрат по выполненным заказам. Таким образом, здесь берутся данные о фактически использованных основных материалах и комплектующих (при серийном производстве - нормативные величины, при закупке на стороне - нормативные цены), а также фактически отработанном времени на опытно-конструкторские работы, механообработку, сборку и технический контроль, оценка которых осуществляется на основе плановых ставок нормативных затрат (определенных так же, как в примере на рис. 46 была определена величина 12,80 ДМ/нормо-ч). Какие группы продуктов внесли вклад в общую сумму покрытия, составляющую 1,3 млн франков, показано на листе 2 (рис. 526). [c.261]

Отгрузка материалов (реализация на сторону) [c.185]

Структурные изменения плана (отклонения от него) по выпуску и реализации продукции, составу покупателей могут оказать сильное воздействие на динамику результатов хозяйственной деятельности предприятия. Важно следить за этими изменениями. Они возникают, например, когда изменяются структура клиентов (соотношение крупных и мелких клиентов, товаров с различными системами скидок) или регионы сбыта продукции, что вызывает дополнительные транспортные расходы, если иными становятся соотношение каналов сбыта и условия реализации товаров. Структурные отклонения появляются также вследствие использования других методов производства, новых технологий, материалов, ассортимента продукции, когда изменяются пропорции сбыта Ваших товаров и конкурирующей продукции, а также соотношение между собственными полуфабрикатами и материалами, приобретенными на стороне. В этих случаях при помощи фактической калькуляции анализируют влияние таких изменений на средние суммы покрытия, чтобы предотвратить последствия. Причем становится ясно, какие сделки и заказы в будущем можно принимать неограниченно, а какие нет. [c.150]

В силу этого на расчетные счета зачисляются денежные средства, получаемые в результате основной деятельности организации выручка от продажи готовой продукции и товаров, от предоставления услуг, от выполняемых на сторону работ. Кроме того, на расчетные счета зачисляются выручка от реализации основных средств, арендная плата за сданные в аренду основные средства, а также выручка от реализации прочих активов (материалов, сырья, полуфабрикатов, ценных бумаг, нематериальных активов и т. д.), дивиденды по акциям, облигациям и т. п. [c.27]

АУКЦИОННАЯ ТОРГОВЛЯ - вид рыночной торговли, при которой продавец, желая получить максимальную прибыль, использует прямую конкуренцию нескольких (или многих) покупателей, присутствующих при продаже. При А. т. продавец назначает стартовую цену товара, которая увеличивается в ходе аукциона до своего предельного уровня исходя из платежеспособности присутствующих на аукционе покупателей. АУКЦИОННАЯ ЦЕНА - цена, склады вающаяся при реализации товаров на аукционах в ходе изменения первоначальной (отправной) цены, объявленной аукционистом, в сторону повышения или понижения. А. ц. достаточно представительна и достоверна, условия ее формирования поддаются анализу. АУКЦИОННЫЕ ПРАВИЛА - правила, в соответствии с которыми производится поставка товаров на аукцион, продажа товаров с аукциона, оформление контрактов и получение приобретенных товаров. Обычно А. п. подробно излагаются в специальных информационных материалах, передаваемых участникам аукционного торга. Основные А, п., наиболее типичные для разных аукционов, — это правила, устанавливающие время и порядок приема товаров, сроки их осмотра, время и порядок проведения торга, порядок оформления контрактов и получения товаров. АУТРАЙТ — простая срочная валютная сделка, предусматривающая платежи по курсу форвард в сроки, строго определенные сторонами. АФИНСКИЙ КОДЕКС - свод этических [c.25]

Прибыль (убыток) от реализации основных средств, их прочего выбытия, реализации иного имущества предприятия - это финансовый результат, не связанный с основными видами деятельности предприятия. Он отражает прибыли (убытки) по прочей реализации, к которой относятся продажа на сторону различных видов имущества, числящегося на балансе предприятия. При реализации основных фондов финансовый результат определяется как разница между продажной ценой реализованных на сторону основных средств и их остаточной стоимостью с учетом понесенных расходов по реализации. Под иным имуществом предприятия понимаются сырье, материалы, топливо, запчасти, нематериальные активы, валютные ценности, ценные бумаги. Разница между продажной ценой этих видов имущества предприятия и их балансовой стоимостью (с учетом понесенных в связи с этим расходов) составляет финансовый результат. [c.63]

На нормально работающем предприятии строительной индустрии наибольший удельный вес занимают оборотные средства, обслуживающие процесс производства и начало реализации. Поэтому при планировании внимание уделяется в основном производственным запасам, незавершенному производству и готовым строительным конструкциям, изделиям и другим материалам на складе. Эта часть материальных оборотных средств должна быть объектом постоянного контроля со стороны финансовых служб предприятия строительной индустрии. [c.166]

Если имели место случаи реализации материальных ценностей на сторону, то ревизоры выясняют, кому, по какой причине они реализованы и каковы результаты реализации. Если ценности реализованы из-за непригодности в связи со снижением качества, то устанавливают, почему это произошло, кто виновен в порче реализуемых ценностей, как это отразилось на выполнении производственной программы. Некачественные материалы могут быть реализованы по более низкой цене. Тогда определяют, какой убыток потерпело ревизуемое предприятие. Если же они реализуются по завышенным ценам, то доходы, полученные в результате нарушения установленных цен, должны быть внесены в доход государственного бюджета. [c.102]

Документальное оформление расхода материальных запасов. Материалы отпускают со склада организации на производственное потребление, хозяйственные нужды, на сторону, для переработки и в порядке реализации излишних и неликвидных запасов. [c.120]

Работы промышленного характера, выполненные по заказам на сторону, включаются в объем реализации по их полной стоимости, т. е. включая стоимость израсходованных для этого вспомогательных материалов предприятия-изготовителя. Само собой разумеется, стоимость самих изделий и материалов, полученных от заказчика для обработки, ремонта или доведения до полной готовности, в объем реализации не включается. Не может включаться и стоимость вспомогательных материалов, узлов, деталей и запасных частей, предоставленных заказчиками и израсходованных при выполнении работ промышленного характера, независимо от того, оплачены они или нет предприятием-изготовителем заказчику. [c.70]

Аналогично формируют и выходную информацию об оперативном учете и контроле отпуска материалов в производство с выделением данных о реализации излишних и ненужных ценностей на сторону и потреблении в производстве. Информацию о реализации излишних товарно-материальных ценностей на сторону рассматривают в учете как отклонения от норм и в условиях АСУП обычно отражают их в количественном и стоимостном выражении. [c.110]

Аналогично автоматизированному учету и контролю цен поступления материалов (продукции) ведут контрольные расчеты. данных об отпуске их в производство и реализации на сторону. [c.184]

Документы по учету отпуска материалов со склада. Отпуск материалов. со склада предприятия осуществляется в основном по следующим направлениям отпуск цехам и отделам на производственно-эксплуатационные цели отпуск в переработку на сторону перемещение со склада на склад внутри предприятия отпуск материалов а сторону в порядке реализации. [c.96]

Материалы отпускают со склада предприятия на стройку, для подсобных производств, на хозяйственные нужды, на сторону, для переработки и в порядке реализации излишних и неликвидных запасов. Под расходом материалов понимается их потребление непосредственно в процессе производства строительных работ. [c.279]

Товарная продукция считается реализованной с момента пост) пления.денег покупателя на. расчетные счет нефте- или газодобывг ющего Й дприятия. Продукция и услуги для собственных нуж считаются реализованными с момента отражения их на счете Pea лизация. - В объем реализации не включаются стоимость покупны материалов и изделий, реализуемых на сторону без обработки и предприятии, стоимость строительных работ и т. п. [c.92]

Товарная продукция предприятия (объединения) характеризует объем продукции, подготовленной к передаче р народнохозяйственный оборот. В товарную продукцию включается стоимость полиестью законченных производством изделий и полуфабрикатов, соответствующих стандартам и техническим условиям, предназначенных для реализации на сторону, изготовленных как из своего сырья и материалов, так и из сырья и материалов заказчика. В товарную продукцию включаются также работы и услуги промышленного характера на сторону. К ней относится и продукция (изделия, работы, услуги), произведенная для капитального строительства, жилищно-коммунального хозяйства и непромышленных нужд своего предприятия. В товарную продукцию могут быть включены также отдельные узлы машин и оборудования с длительным циклом изготовления, если они отдельно отгружаются заказчику и соответственно им оплачиваются. [c.77]

При анализе отходов и их использования следует различать внутрипроизводственную утилизацию вторичных металлоресурсов (и других материалов) на предприятии и реализацию отходов путем их сдачи на сторону по более низким ценам, чем свежий металл (материал). [c.176]

Списание отклонений от учетных цен на счета производства и реализации позволяет определить, во-первых, фактическую себестоимость израсходованных на производство материалов и, следовательно, фактическую себестоимость продукции предприятия (перевозок, ремонтных и строительных работ, изготовленных запасных частей и т. д.) во-вторых, фактическую себестоимость отпущенных на сторону материалов в-третьих, фактическую себестоимость остатка материалов, отражаемого в бухгалтерском балансе (без расходов по завозу, хранению и отпуску материалов, учитыва- [c.120]