В процессе анализа себестоимости продукции необходимо исходить из существующей классификации затрат на производство продукции, которые подразделяются по экономическим элементам затрат и статьям калькуляции, кроме того, различают прямые и косвенные затраты, постоянные и переменные, явные и неявные. [c.223]

Общая схема классификации затрат на производство продукции (работ, услуг) по различным признакам представлена на рис. 5.3. [c.223]

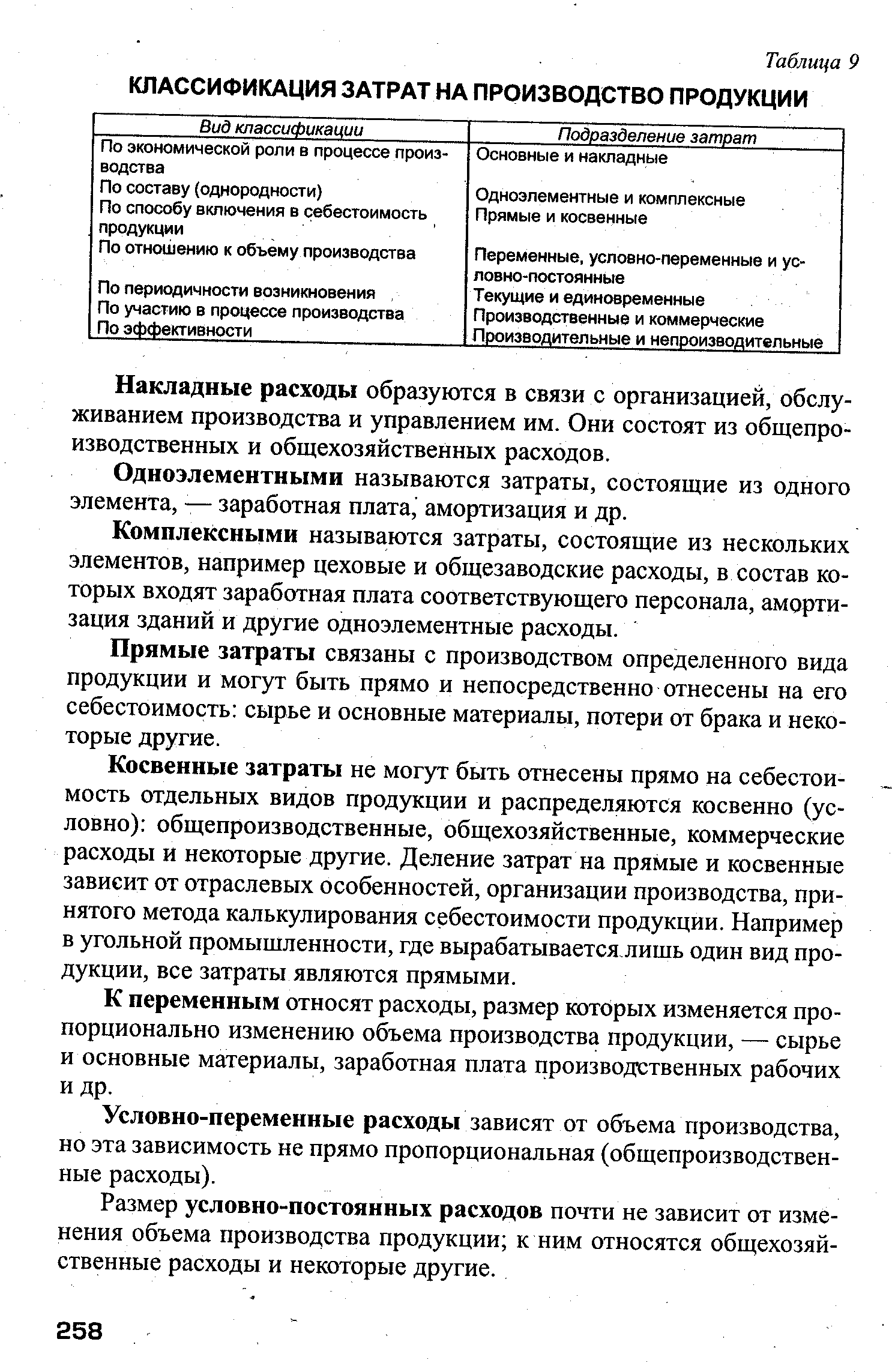

| Таблица 9 КЛАССИФИКАЦИЯ ЗАТРАТ НА ПРОИЗВОДСТВО ПРОДУКЦИИ |  |

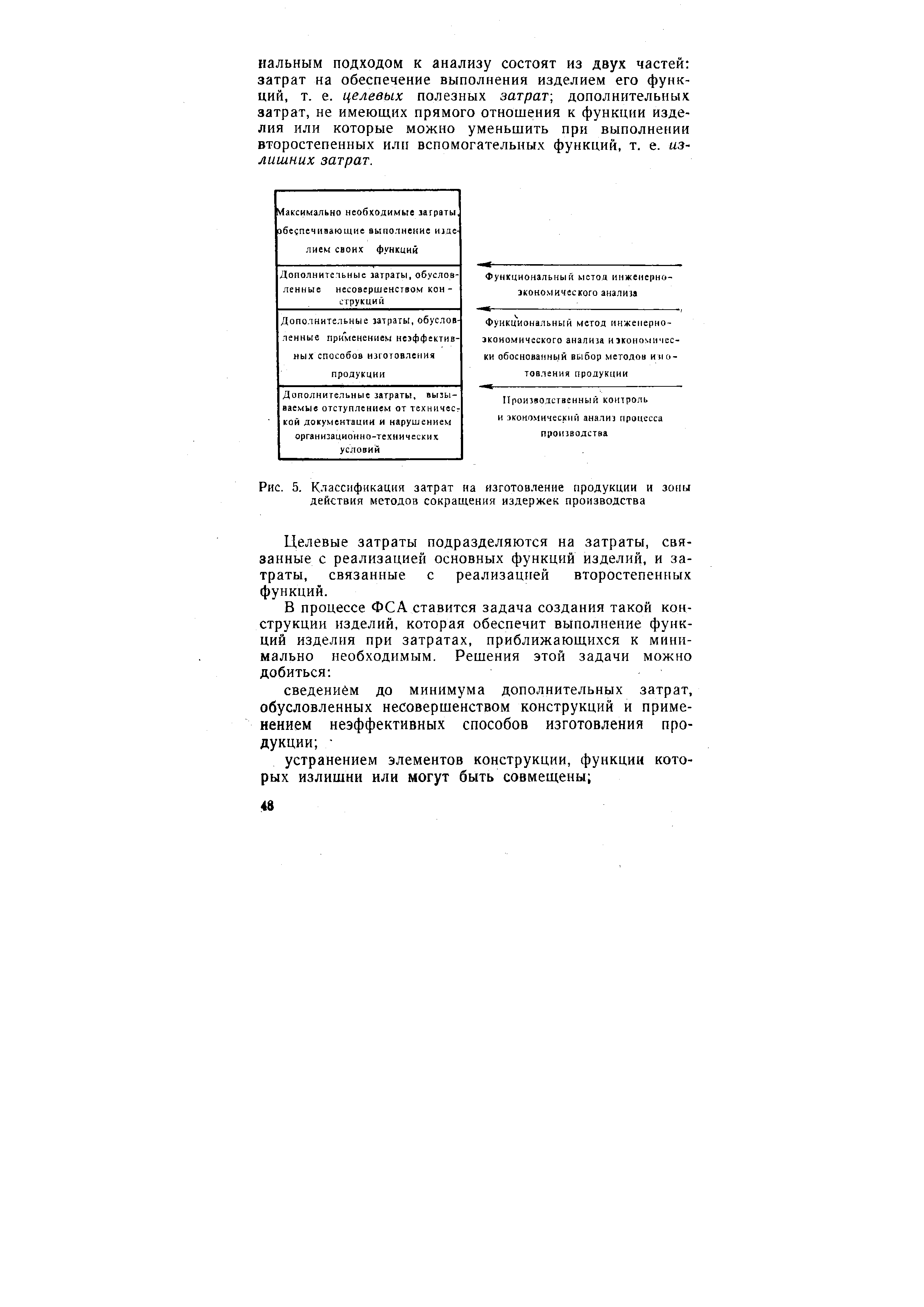

На рис. 5 приведена классификация затрат на изготовление продукции.и зоны действия тех или иных методов сокращения издержек производства. [c.47]

| Рис. 5. Классификация затрат на изготовление продукции и зоны действия методов сокращения издержек производства |  |

Назовите признаки классификации затрат на производство и реализацию продукции. [c.198]

Классификация затрат на производство и реализацию продукции (работ, услуг) [c.215]

В связи с необходимостью организации бухгалтерского учета в условиях рыночной экономики в соответствии с Международными стандартами требуются новые подходы к классификации затрат на производство и сбыт продукции. Недостаток существующей системы учета затрат заключается в том, что она допускает смешивание основных, накладных, переменных и постоянных расходов, которые в конечном счете относятся на себестоимость готовой продукции и отдельных ее видов, что позволяет скрывать непроизводительные расходы в общей сумме накладных расходов. [c.215]

Разработке бюджета накладных расходов предшествует классификация накладных расходов на постоянные и переменные. Для этого исследуется их зависимость от объема производства продукции. База распределения накладных расходов между отдельными видами продукции выбирается относительно основного фактора затрат на производство продукции и в соответствии с учетной политикой предприятия. [c.100]

Каждый из перечисленных элементов включает качественно однородные по своему характеру затраты, независимо от места (сферы) их применения и производственного назначения. Поэтому классификация по экономическим элементам лежит в основе определения общей сметы затрат на производство продукции предприятия. [c.111]

Основой разработки сметы затрат на производство продукции служит классификаций затрат по экономическим элементам. [c.258]

Большое значение для правильной организации учета производственных затрат имеет научно обоснованная их классификация. Затраты на производство группируют по месту их возникновения, видам продукции (работ, услуг) и видам расходов. [c.172]

КЛАССИФИКАЦИЯ ЗАТРАТ НА ПРОИЗВОДСТВО — группировка затрат предприятия на производство и реализацию продукции. По различным признакам затраты подразделяются на основные и накладные, прямые и косвенные, условно-постоянные и переменные. В планировании и учете себестоимости продукции основную роль играет группировка расходов по экономическим элементам и по калькуляционным статьям. По элементам группируются все однородные по экономическому содержанию затраты вне зависимости от места, где они произведены (цех, заводоуправление, складское хозяйство и т. д.), независимо от объекта затрат (изготовление продукции в основном производстве или затраты во вспомогательных и обслуживающих производствах). В планировании и учете по этому признаку выделяются восемь групп (элементов) затрат сырье и основные материалы, вспомогательные материалы, топливо со стороны, электроэнергия со стороны, амортизация основных фондов, заработная плата, основная и дополнительная, отчисления на социальное страхование, прочие расходы. Эта группировка используется для разработки сметы затрат на производство, отражающей общую [c.104]

КЛАССИФИКАЦИЯ ЗАТРАТ НА ПРОИЗВОДСТВО — группировка затрат предприятия на производство и реализацию продукции. По различным признакам затраты подразделяются на основные н накладные, прямые и косвенные, условно-постоянные и переменные. [c.102]

КОСВЕННЫЕ ЗАТРАТЫ —расходы предприятия на производство и реализацию продукции, организацию производства и управление, которые не могут быть прямо отнесены на себестоимость отдельных видов изделий и распределяются между ними косвенным методом. В большинстве отраслей промышленности к ним относятся затраты на отопление, освещение, амортизацию, заработную плату вспомогательных рабочих и административно-управленческого персонала. К. з. относятся на себестоимость отдельных видов продукции пропорционально заранее установленным базам. Базой распределения К. з. может быть, например, основной, или тарифный, фонд заработной платы производственных рабочих. Некоторые виды К. з., например вне-производственные расходы, распределяются по видам продукции пропорционально производственной себестоимости отдельных изделий. Расходы на содержание и эксплуатацию оборудования включаются в себестоимость отдельных видов продукции, как правило, исходя из времени работы оборудования, затрачиваемого на изготовление единицы соответствующего вида продукции (см. также Классификация затрат на производство, Себестоимость продукции). [c.132]

Затраты на производство продукции не одинаковы ни по составу, ни по значению в изготовлении продукции. Поэтому они, как и другие операции и явления, подвержены группировке и классификации. На данной стадии изучения учета отметим лишь одну группировку. По способу включения в себестоимость отдельных видов продукции различают прямые и косвенные расходы. Прямые расходы непосредственно связаны с изготовлением отдельных видов продукции. Эти расходы можно прямо включить в себестоимость тех видов или групп продукции, изготовлением которых они вызваны, минуя собирательно-распределительные счета. [c.44]

В качестве примера приводим классификацию и структуру (в %) затрат на производство продукции по элементам в 1970 г [c.226]

СОДЕРЖАНИЕ ПЛАНА ПО СЕБЕСТОИМОСТИ ПРОДУКЦИИ, СОСТАВ И КЛАССИФИКАЦИЯ ЗАТРАТ НА ПРОИЗВОДСТВО [c.335]

Классификация затрат на производство, порядок планирования издержек производства и калькулирования себестоимости продукции изложены в гл. VIII, в соответствии с утвержденными основными положениями по планированию, учету и калькулированию себестоимости продукции [74], введенными в действие с 1 января 1971 г. [c.237]

Важным моментом в организации планирования и учета затрат и калькулирования себестоимости продукции является классификация затрат на производство, обеспечивающая глубокое изучение их состава, позволяющая усилить контроль и применять единооб- [c.25]

Одним из первых в советской литературе научную классификацию затрат на производство создал В. И. Стоцкий. Он подразделил их на основные и накладные, прямые и косвенные, переменные и постоянные, или пропорциональные и фиксированные. Накладные расходы он дополнительно разделил на зависимые и независимые от того, поддаются они воздействию и регулированию со стороны предприятия или не поддаются. К основным затратам он относил затраты, неразрывно связанные с изготовлением продукта и потребляемые в однократном процессе производства, к на-кладным — все остальные [131, с. 57]. Прямые и косвенные расходы отличаются возможностью непосредственного или условного включения в себестоимость отдельного продукта. Постоянные и переменные расходы зависят от их отношения к размеру производства, объему продукции [131, с. 15, 16, 19]. Накладные расходы лучше называть расходами по обслуживанию производства и управлению, как это делает И. И. Поклад [112, с. 58, 59]. Тогда отпадут указания отдельных авторов на то, что деление расходов на основные и накладные на практике не применяется и не имеет познавательного значения, а накладные расходы представляют собой непроизводительные издержки, которые не создают общественный продукт, сами возмещаются из стоимости прибавочного продукта. [c.90]