Далее необходимо выявить факторы, влияющие на уровень выполнения плана по прибыли от реализации товарной продукции. К числу таких факторов относят изменение объема реализации продукции, внепроизводственные расходы, а также изменение структуры реализованной продукции. [c.379]

Рассмотрим структуру внепроизводственных расходов на анализируемом предприятии (см. табл. 54). [c.147]

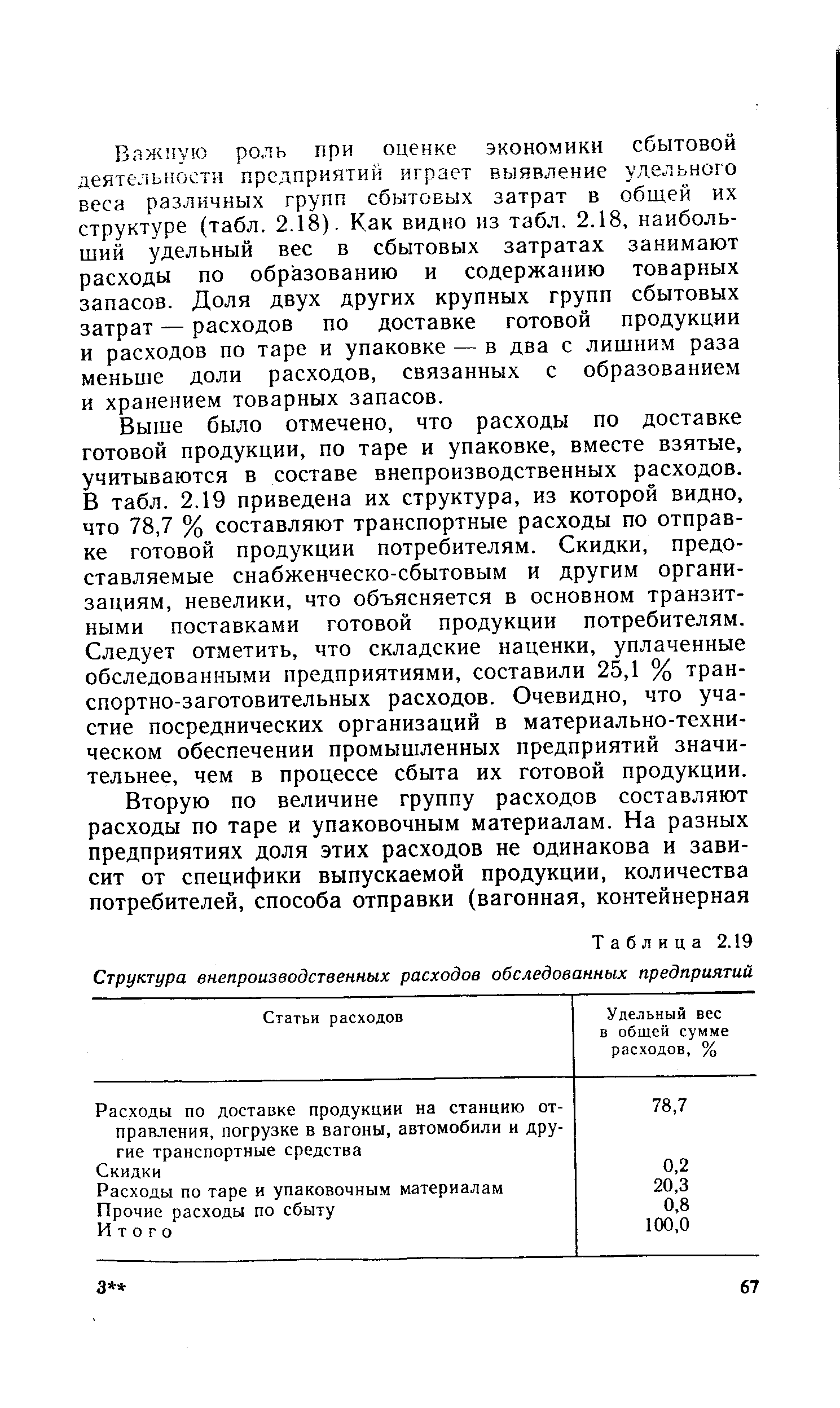

| Таблица 2.19 Структура внепроизводственных расходов обследованных предприятий |  |

Связь 8. Раскрывает структуру издержек производства (обращения), величина которых приведена в отчете о прибылях и убытках. Особенность этой связи в том, что издержки производства (обращения) показаны в корреспондирующих формах отчетности в двух разрезах в форме № 2-сп они подразделяются на производственную себестоимость и внепроизводственные расходы, а в форме № 3-сп — на различные виды затрат по их составу. Прямое контрольное соотношение имеет вид [c.96]

Себестоимость продукции — важнейший технико-экономический показатель деятельности предприятия. Структура себестоимости. Издержки производства и учет затрат на предприятии и в цехе. Статьи и элементы затрат. Калькуляция себестоимости единицы продукции. Смета затрат на производство. Прямые и косвенные, условно-переменные (пропорциональные) и условно-постоянные (непропорциональные) затраты. Смета расходов на содержание и эксплуатацию оборудования цеховые, общезаводские и внепроизводственные расходы, их планирование и распределение. Планирование снижения себестоимости сравнимой продукции и определение затрат на 1 руб. товарной продукции. Пути снижения себестоимости продукции. [c.62]

Внутрицеховый хозрасчет 365 Внепроизводственная структура 148 Вспомогательное производство 109, [c.369]

Из перечисленных статей видно, что в их составе отсутствует статья общепроизводственных (цеховых) расходов. Отсутствие такой статьи связано с тем, что шахты (разрезы) имеют бесцеховую структуру, а расходы, связанные с содержанием персонала участков, входят в состав общешахтных расходов. В конце месяца общешахтные расходы списываются на основное производство, услуги капитального строительства, капитального ремонта, непромышленного хозяйства и сторонним организациям пропорционально заработной плате. Внепроизводственные расходы учитываются отдельно и входят в полную себестоимость угля. [c.283]

Система Комплексного анализа предусматривает дополнение системы ZVEI (системы стоимостного анализа) производственными факторами. К внепроизводственным факторам относят покупателей (изменение спроса, договоров), поставщиков, конкурентов, государственные условия (экономическая, финансовая, экологическая, социальная, энергетическая политика), международные условия, региональные условия. К внутрипроизводственным факторам относят управление предприятием, структуру предприятия, снабжение, сбыт, производство, финансирование, бухгалтерский учет, персонал. [c.394]

Ведущее подразделение предприятия 37 Внепроизводствениые расходы 178, 191, 199 Внутризаводские ценники 268 Внутризаводской оборот 83 Внутрипроизводственные санкции 267 Внутрипроизводственный хозрасчет 266 Возрастной состав оборудования 54 Воспроизводственная структура капитальных вложений 9 [c.300]

Выше было отмечено, что расходы по доставке готовой продукции, по таре и упаковке, вместе взятые, учитываются в составе внепроизводственных расходов. В табл. 2.19 приведена их структура, из которой видно, что 78,7 % составляют транспортные расходы по отправке готовой продукции потребителям. Скидки, предоставляемые снабженческо-сбытовым и другим организациям, невелики, что объясняется в основном транзитными поставками готовой продукции потребителям. Следует отметить, что складские наценки, уплаченные обследованными предприятиями, составили 25,1 % тран-спортно-заготовительных расходов. Очевидно, что участие посреднических организаций в материально-техническом обеспечении промышленных предприятий значительнее, чем в процессе сбыта их готовой продукции. [c.67]

Классификация счетов по экономическому со держанию,, необходима дляпр 1в шышго отражения и контроля отдельных процессов хозяйственной деятельности, при выполнении- плана социалистическими предприятиями. В ней группы счетов образуются с учетом получения всех необходимых показателей об одном и том же экономическом объекте — будь то хозяйственные средства, процессы или источники средств. Поэтому в этой классификации в одну группу счетов попадают разнородные по своей структуре счета. Так, к группе счетов основных средств относится и регулирующий счет Износ основных средств , в группу счетов готовой продукции и реализации кроме основных активных счетов включаются счета Готовая продукция , Товары , собирательно-распределительный счет Внепроизводственные расходы , финансово-результатный счет Реализация . [c.128]

Блок управления ресурсами региона можно идентифицировать, как СУРР. Он обеспечивает управленческие структуры информационно-аналитическими материалами, характеризующими ресурсную базу с точки зрения обеспеченности и достаточности. Система используемых показателей представляет собой сложную иерархическую структуру с множеством частных показателей, в которую в зависимости от задачи управления могут включаться критерии, отражающие социальный, экономический, градостроительный и другие эффекты варианта развития. В общем случае система показателей должна формировать интегрированный критерий, отражающий уровень ресурсной обеспеченности конкретного проекта рекомендации по мобилизации требующихся ресурсов, а в общем отчете давать комплексную оценку параметров развития региона (включая демографические, социально-профессиональные, трудовые и общественно-политические, параметры, отражающие условия жизни, труда и быта населения региона) характеризовать в целом объективные экономические (производственные) условия региона, а также отражать социальные характеристики внепроизводственной сферы, зависимые от развития производства (рис. 9). [c.50]