| Рис. 53. Схема структуры пассива баланса |  |

Анализ структуры пассива баланса, характеризующего источники средств, показывает, что основными их видами являются акционерный капитал, заемный капитал и отложенная прибыль (фонды собственных средств и нераспределенная прибыль). Цена каждого из привлеченных источников средств различна, поэтому цену капитала предприятия находят по формуле средней арифметической взвешенной. Основная сложность заключается в исчислении стоимости единицы капитала, полученного из конкретного источника средств. Для некоторых источников ее можно вычислить достаточно легко (например, цена банковского кредита) по другим источникам это сделать довольно трудно, причем точное исчисление практически невозможно. Тем не менее даже приблизительное знание цены капитала предприятия весьма полезно как для сравнительного анализа эффективности авансирования средств в его деятельность, так и для осуществления им собственной инвестиционной политики. Для определения цены капитала рассчитаем цену основных источников капитала и их элементов. [c.201]

Изменения (+,-) в структуре пассива баланса [c.87]

При анализе структуры пассива баланса кредиторская задолженность будет отнесена к [c.544]

Анализ структуры пассивов баланса предприятия [c.103]

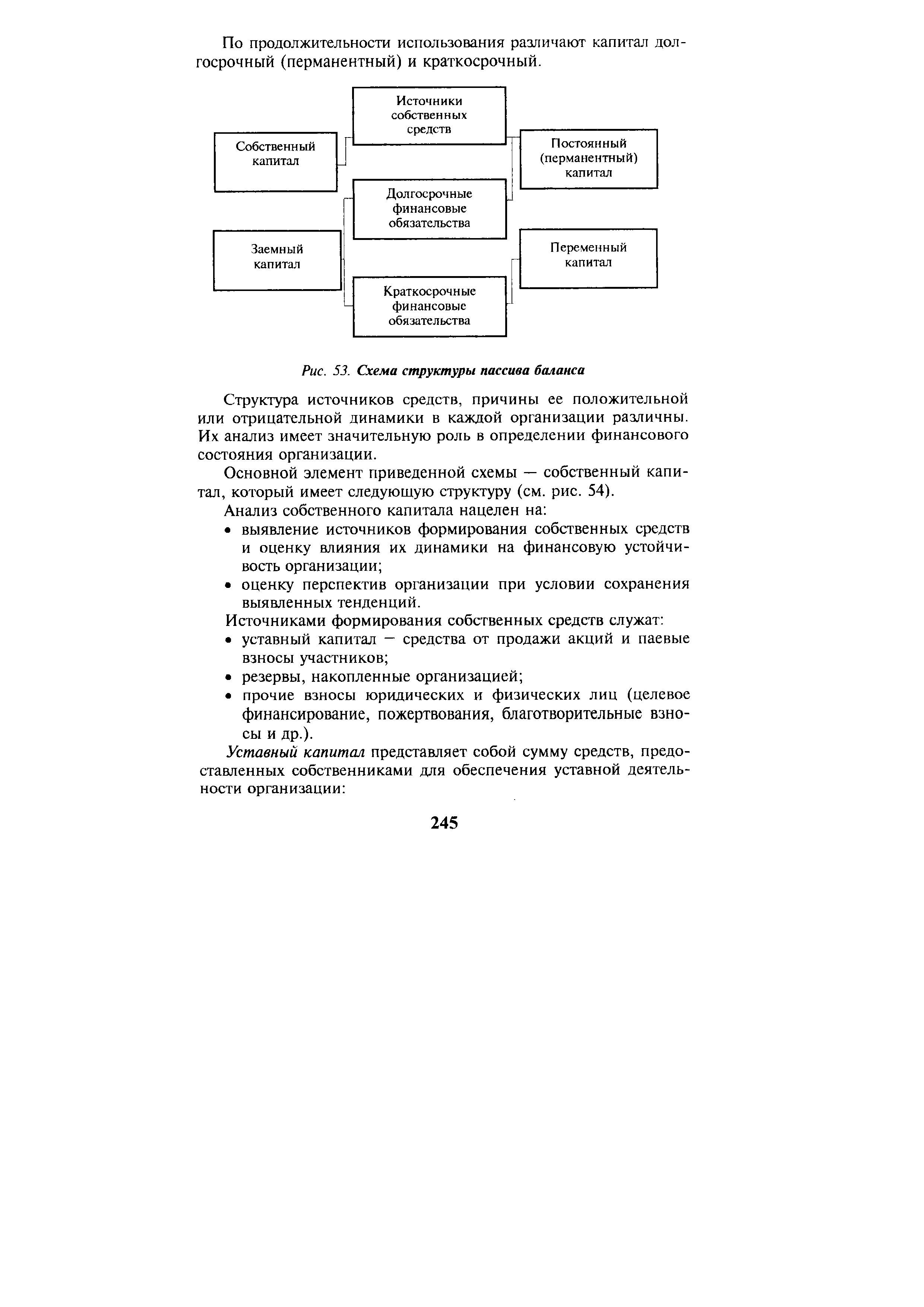

По продолжительности использования различают капитал долгосрочный постоянный (перманентный) — ГУ и V разделы баланса и краткосрочный — VI раздел баланса. Структура пассива баланса приведена на рис. 4.3. [c.103]

Таким образом, анализ структуры пассива баланса необходим для оценки рациональности формирования источников финансирования деятельности предприятия и его рыночной устойчивости. [c.106]

Анализируя структуру пассива баланса, можно оценить рыночную устойчивость предприятия, а через анализ активов предприятия оценивают его рыночную активность. Кроме того, баланс активов и пассивов даёт возможность установить финансовую устойчивость предприятия (см. параграфы 5.1—5.8). [c.345]

Исследование структуры пассива баланса позволяет установить одну из возможных причин финансовой неустойчивости (устойчивости) организации. Так, например, увеличение доли собственных средств за счет любого из источников способствует усилению финансовой устойчивости организации. При этом наличие нераспределенной прибыли может рассматриваться как источник пополнения оборотных средств и снижения уровня краткосрочной кредиторской задолженности. [c.64]

Счета, учитывающие источники образования хозяйственных средств, подразделяются на собственные и заемные. Эти счета формируют структуру пассива баланса, имеют кредитовое сальдо, которое показывает состояние источников образования хозяйственных средств на определенную дату. [c.98]

При этом известно, что предприятия С и D существенно различаются по структуре источников финансирования предприятие С активно пользуется заемными источниками, предприятие же D, наоборот, предпочитает не прибегать к займам, а пользуется собственными источниками. Структура пассива балансов этих предприятий на 1 апреля 1999 г. такова [c.367]

Структура пассива баланса, участие основных разделов в пополнении активной части баланса [c.350]

Исследование структуры пассива баланса позволяет установить одну из [c.116]

Структура пассива баланса, участие основных разделов в пополнении [c.121]

Изменения, произошедшие в структуре пассива баланса, свидетельствуют о необходимости [c.54]

В целях выработки кредитной политики предприятия рекомендуется провести анализ структуры пассива баланса и уровень соотношения собственных и заемных средств. [c.264]

Изучение структуры пассива баланса позволяет установить одну из возможных причин финансовой неустойчивости предприятия, что может привести к его неплатежеспособности. Такой причиной может быть высокая доля заемных средств (свыше 50%) в структуре источников финансирования хозяйственной деятельности. Вместе с тем увеличение доли собственных источников в валюте пассива баланса свидетельствует об усилении финансовой устойчивости и независимости предприятия от заемных и привлеченных средств. При этом наличие нераспределенной прибыли может рассматриваться как источник пополнения оборотных средств. Анализируя структуру пассива баланса акционерного общества, необходимо отметить как положительный аспект его финансовой устойчивости высокую долю капитала и резервов (собственных источников) в валюте баланса, хотя эта доля снизилась на 3,6 пункта (87,8 - 91,4). Отрицательной оценки заслуживает увеличение доли кредиторской задолженности на 4,1% (9,8 - 5,7). [c.67]

В этой связи выражение структура капитала предприятия означает не что иное, как структуру собственных средств. Структуру пассива баланса предприятия называют финансовой структурой капитала, отражающей соотношение между собственными и заемными средствами в обороте предприятия. [c.37]

Эффективность инвестиций существенно зависит от специфики отрасли, срока их окупаемости, объема собственных и заемных финансовых средств в структуре пассива баланса, а также от структуры активов баланса. Задачей финансового управления инвестициями является формирование рациональной структуры как пассивов, так и активов баланса. [c.329]

Анализ структуры и динамики пассивов. В процессе анализа структуры пассивов баланса определяется соотношение между заемными и собственными источниками средств предприятия и структура заемных средств (долгосрочных и краткосрочных кредитов). [c.205]

Соотношение собственных и заемных средств предприятия в структуре пассивов баланса, значительное уменьшение удельного веса собственных средств на конец периода до 29,2% (предельно допустимый норматив — не менее 50%), необеспеченность долгосрочными кредитами, значительная доля краткосрочных пассивов (70,7%) свидетельствуют о рискованной деятельности руководства предприятия, что может привести к неплатежеспособности предприятия (такой риск может быть оправдан лишь ускорением оборачиваемости оборотных средств в отчетном периоде, о чем можно будет сказать после анализа коэффициентов рентабельности и деловой активности). [c.205]

Финансовая деятельность состоит в формировании оптимальной структуры источников финансирования, необходимых для реализации инвестиционных проектов и осуществления текущей хозяйственной деятельности, регулировании соотношения между собственными и заемными средствами в структуре пассивов баланса, принятии решений о дополнительной эмиссии акций или выкупе ранее выпущенных акций у своих акционеров. [c.71]

Изучение состояния банковских ресурсов начинается с определения динамики коэффициента рычага . Он определяется процентным соотношением между собственными и привлеченными средствами банка (СС/ПС 100%). Рост доли собственных средств в структуре пассивов банка характеризует стремление банка увеличить свою капитальную базу. Контрольное значение доли собственных средств в структуре пассива баланса банка, устанавливаемое государством, колеблется от 4 до 8%. Чем меньше банк, тем контрольное значение для него должно быть выше. Связано это с тем, что в небольших банках выше вероятность возникновения кризисных ситуаций, больше их глубина, и для раз- [c.374]

Анализ структуры пассива баланса, характеризующего источники средств, показывает, что основными их видами являются [c.131]

Анализ динамики валюты баланса (форма №1) Анализ структуры баланса Анализ структуры пассива баланса Анализ структуры актива баланса Анализ результатов финансовой деятельности (форма №2) [c.103]

Анализ структуры пассива баланса, характеризующего источники средств, показывает, что основными их видами являются внутренние источники (средства собственников или участников в виде уставного капитала, нераспределенной прибыли и фондов собственных средств), заемные средства (ссуды и займы банков и прочих инвесторов), временно привлеченные средства (кредиторы) (рис. 3.3). Причины их образования, а также величина и доля в общей сумме источников средств могут быть различными. [c.40]

Очевидно, что значения расчетных коэффициентов зависят главным образом от структуры пассива баланса. В частности, низкие значения показателя К могут иметь место либо при значительном удельном весе долгосрочных заемных средств и прочих источников в общей сумме источников средств, либо при примерном равенстве величины оборотных средств и срочной кредиторской задолженности. Вторая ситуация представлена вариантом 4 и в принципе не является столь уж аномальной. Она может иметь место достаточно часто, когда предприятие подавляющую часть текущих активов приобретает за счет краткосрочных ссуд, что вполне приемлемо для предприятий с высокой оборачиваемостью оборотных средств или незначительной их суммой. Кроме того, в обоих случаях из расчетов выпали некоторые источники покрытия. Если в варианте 3 предположить, что они являются источниками покрытия раздела I актива баланса, то значение коэффициента Код будет уже больше 0,1. [c.147]

Динамику структуры пассивов баланса удобно осуществлять на основе табл. 19.3. [c.385]

Наименование статей баланса Показатели структуры пассива баланса [c.386]

Анализ структуры пассива баланса показывает, как меняется стратегия финансирования бизнеса если увеличивается удельный вес показателей собственного капитала и долгосрочных обязательств в валюте баланса, то это свидетельствует об изменении стратегии финансирования в направлении увеличения доли устойчивых источников, что приводит к увеличению устойчивости бизнеса и одновременно к росту затрат на его финансирование. Нередко избыточная финансовая устойчивость организации, характеризующаяся доминирующей долей собственного капитала в источниках финансирования и минимальным уровнем заемного платного капитала, характерна для неэффективных организаций, пребывающих в фазе застоя. Поэтому оценку финансовой устойчивости организации следует давать с учетом ее эффективности и динамики развития. [c.86]

Начало года Конец года Рис. 6. Динамика и структура пассива баланса, тыс. руб. [c.92]

Задачи, основные направления и информаци- онное обеспечение анализа финансового состояния предприятия Анализ изменений в составе и структуре активов баланса предприятия Анализ структуры пассивов баланса предприятия Сис тема показателей финансового состояния предприятия и методы их определения Анализ ликвидности баланса [c.94]

В ситуации с АО "Энскэнерго" значение этого источника можно оценить на основе структуры пассива баланса данной компании. Тогда вернувшись к условиям предыдущего примера, получим следующие оценки. [c.332]