Не менее интересная ситуация складывается с другим важнейшим фактором производстЕ>а — трудом. Наиболее принципиальное значение имеет сокращение занятности в промышленности и первичном секторе, компенсировавшееся ростом занятости в сфере услуг. Свидетельством того, в какой степени промышленность отделяется от труда [16, с. 117 , служит, с одной стороны, разнонаправленная динамика прибыли компаний и заработной платы большинства их работников и, с другой стороны, тенденция к снижению доходов низкоквалифицированного персонала и росту благосостояния выпускников колледжей [24, с. 205-206 30, с. 230[ — закономерности, возникшей совсем [c.46]

Анализ состава и динамики прибыли [c.209]

В процессе анализа необходимо изучить состав балансовой прибыли, ее структуру, динамику и выполнение плана за отчетный год (табл. 12.1). При изучении динамики прибыли следует учитывать инфляционные факторы изменения ее суммы. Для этого выручку корректируют на средневзвешенный индекс роста цен на продукцию предприятия п среднем по отрасли, а затраты по реализованной продукции уменьшают на их прирост в результате повышения цен на потребленные ресурсы за анализируемый период. [c.211]

Изменение объемов выпуска и реализации продукции оказывает непосредственное влияние на динамику прибыли. В процессе анализа необходимо дать качественную и количественную оценку влияния этих факторов и рассмотреть последствия этого влияния исходя из следующих положений. [c.155]

В процессе анализа изучают состав и динамику прибыли отчетного года устанавливают факторы, определяющие уровень прибыли оценивают влияние выделенных факторов. [c.217]

Сам факт ведения учета и составления отчетности по центрам ответственности повышает дисциплину и ответственность менеджера. Но главное — информация внутренней отчетности необходима для принятия управленческих решений по таким вопросам, как оценка деятельности центров ответственности менеджерами вышестоящих уровней, выявление тенденций развития центров ответственности, недостатков и положительных моментов в их деятельности. Необходимо подчеркнуть, что внутренняя отчетность является информационным обеспечением управленческих решений и по оптимизации деятельности предприятия в целом. Так, отчетность по центрам прибыли и инвестиций позволяет составить прогноз о динамике прибыли предприятия или оценить риск новых капитальных вложений. [c.452]

Приведенные рассуждения вновь не следует понимать буквально—в том смысле, что, например, лендеры в той или иной степени отслеживают лишь динамику прибыли до вычета процентов и налогов, а другие публичные показатели прибыли, доходов и расходов для них не представляют интереса это совершенно не так, посколь- [c.415]

Приведенные рассуждения вновь не следует понимать буквально — в том смысле, что, например, лендеры в той или иной степени отслеживают лишь динамику прибыли до вычета процентов и налогов, а другие публичные показатели прибыли, доходов и расходов для них не представляют интереса это совершенно не так, поскольку все упомянутые индикаторы находятся в тесной взаимосвязи между собой и их динамика не может быть разнонаправленной. Речь идет о другом — в анализе большее распространение имеют относительные показатели, в частности коэффициенты рентабельности, в алгоритмах расчета которых могут использоваться различные абсолютные показатели, и потому грамотная интерпретация подобных коэффициентов как раз и предполагает четкое понимание информационной базы для их расчета. [c.194]

К числу основных задач анализа прибыли относятся оценка выполнения бизнес-плана по прибыли определение динамики прибыли [c.179]

Ведущее место в изучении прибыли от реализации продукции, работ и услуг отводится факторному анализу. В качестве примера рассмотрим влияние средних цен реализации, себестоимости единицы продукции, объема и структуры реализованной продукции на динамику прибыли от реализации продукции. [c.254]

Ответы могут быть получены из бухгалтерской отчетности и пояснительной записки, причем, если годовой отчет хорошо структурирован и подготовлен надлежащим образом, дополнительные аналитические расчеты, как правило, не нужны. Имущественное положение коммерческой организации на начало и конец отчетного периода характеризуется данными баланса. Сравнивая динамику итогов разделов актива баланса, можно выявить тенденции изменения имущественного положения. Ответы на второй и третий вопросы можно найти в пояснительной записке (организационная структура управления, причины происшедших в ней изменений, открытие новых видов деятельности, особенности работы с контрагентами и др.). Результативность и перспективность деятельности коммерческой организации могут быть обобщенно оценены по данным анализа динамики прибыли, а также сравнительного анализа темпов роста средств коммерческой организации, объемов ее производственной деятельности и прибыли. [c.271]

Во-первых, инвесторы отдают предпочтение фирмам, динамика прибыли которых равномерна, так как она, предположительно, свидетельствует о стабильности, прочности и росте компании. Она считается лучшим показателем успешного подотчетного управления, низкого риска и способностей руководства. Так как она привлекательна для инвесторов, цены акций такой компании растут. [c.462]

Надежность банка определяется совокупностью финансовых и других показателей, характеризующих его положение на региональном финансовом рынке. Наиболее формализованными финансовыми показателями деятельности банков являются те. что характеризуют выполнение обязательных экономических нормативов, установленных Банком России. Изучение данных показателей в динамике позволит составить достоверное представление о финансовом состоянии банка и тенденциях его развития. Дополнительно можно воспользоваться данными региональных и общероссийских банковских рейтингов, которые ранжируют кредитные учреждения по степени их финансовой устойчивости. Изучив публикуемую отчетность, необходимо проанализировать также финансовые результаты деятельности банка, структуру его доходов и расходов, устойчивость доходной базы, динамику прибыли, наличие убытков и т. п. [c.407]

Когда менеджеры решают вопрос о дивидендах, их главной заботой является обеспечить акционерам "справедливый" уровень дивидендов. Большинство менеджеров сознательно или бессознательно придерживаются долговременного планового коэффициента дивидендных выплат. Если бы фирмы просто использовали запланированный коэффициент выплат по отношению к прибылям каждого года, то размер дивидендов существенно изменялся бы от года к году. Поэтому менеджеры пытаются сгладить колебания дивидендных выплат, лишь частично приближаясь к запланированной доле выплат каждый год. Они не просто смотрят на динамику прибыли в прошлом. Они пытаются заглянуть и в будущее, когда устанавливают размер дивидендных выплат. Инвесторы это понимают и знают, что увеличение дивидендов часто является признаком оптимизма руководства. [c.422]

Определенную информацию о том, почему изменилась величина прибыли компании, вы можете получить, сравнивая динамику прибыли данной компании с аналогичными данными для других предприятий. Но будьте осторожны при экстраполяции прошлых темпов роста на будущие периоды прибыли обычно изменяются почти случайным образом. [c.762]

Каковы показатели функционирования корпорации (доход от инвестиций, доля рынка, динамика прибыли, доход на акцию и т. д.) Б. Стратегическая позиция. [c.214]

Для нефинансовых компаний резервы на покрытие безнадежных долгов почти всегда принимают в том виде, как они существуют в отчете. У некоторых финансовых организаций, таких, как банки, свои правила, из-за чего аналитику приходится прибегать к корректировкам. Форма 10-К обычно содержит информацию о списании, что помогает оценить адекватность резервов на покрытие безнадежных долгов, которые для ряда компаний ведут к уменьшению налогов. Многие банковские аналитики используют данные о действительных списаниях долгов, а не статью резерв на покрытие невозвращенных долгов (теперь в банках с активами 500 млн дол. или более не учитывается при исчислении налогов). Аналитики рассматривают эти резервы как механизм сглаживания динамики прибыли. Для компаний, торгующих в рассрочку или предоставляющих кредиты, вопрос о погашении долгов важен и требует особо тщательного рассмотрения. [c.186]

В теории инвестиций концепция способности получать прибыль занимает определенное и важное место. Она объединяет динамику прибыли в прошлые годы с разумным расчетом на то, что если не случится ничего сверх обычного, прошлое повторится в будущем. Этот показатель может быть измерен либо величиной прибыли на обыкновенную акцию либо отношением прибыли к собственному капиталу. Для взаимопроверки аналитику стоит использовать оба измерения. При использовании показателя прибыли на собственный капитал сначала рассчитывают доход на полный капитал, что является лучшим показателем эффективности, а затем из него получают величину дохода на собственный капитал. Такой подход гарантирует, что будут учтены изменения в структуре капитала и в цене привлечения старшего долга. [c.563]

В гл. 18 говорилось о том, как можно использовать модели дисконтирования дивидендов для определения ситуаций недооценки или переоценки стоимости акций. Один из способов подобной оценки состоял в сравнении фактического соотношения цена-прибыль для конкретной фирмы с расчетным значением, определенным аналитиком. Ниже мы представим некоторые данные об общей динамике прибыли, цен и коэффициента цена—прибыль , с тем чтобы показать, как можно на практике использовать подобные коэффициенты. [c.600]

Анализ динамики прибыли и рентабельности. [c.291]

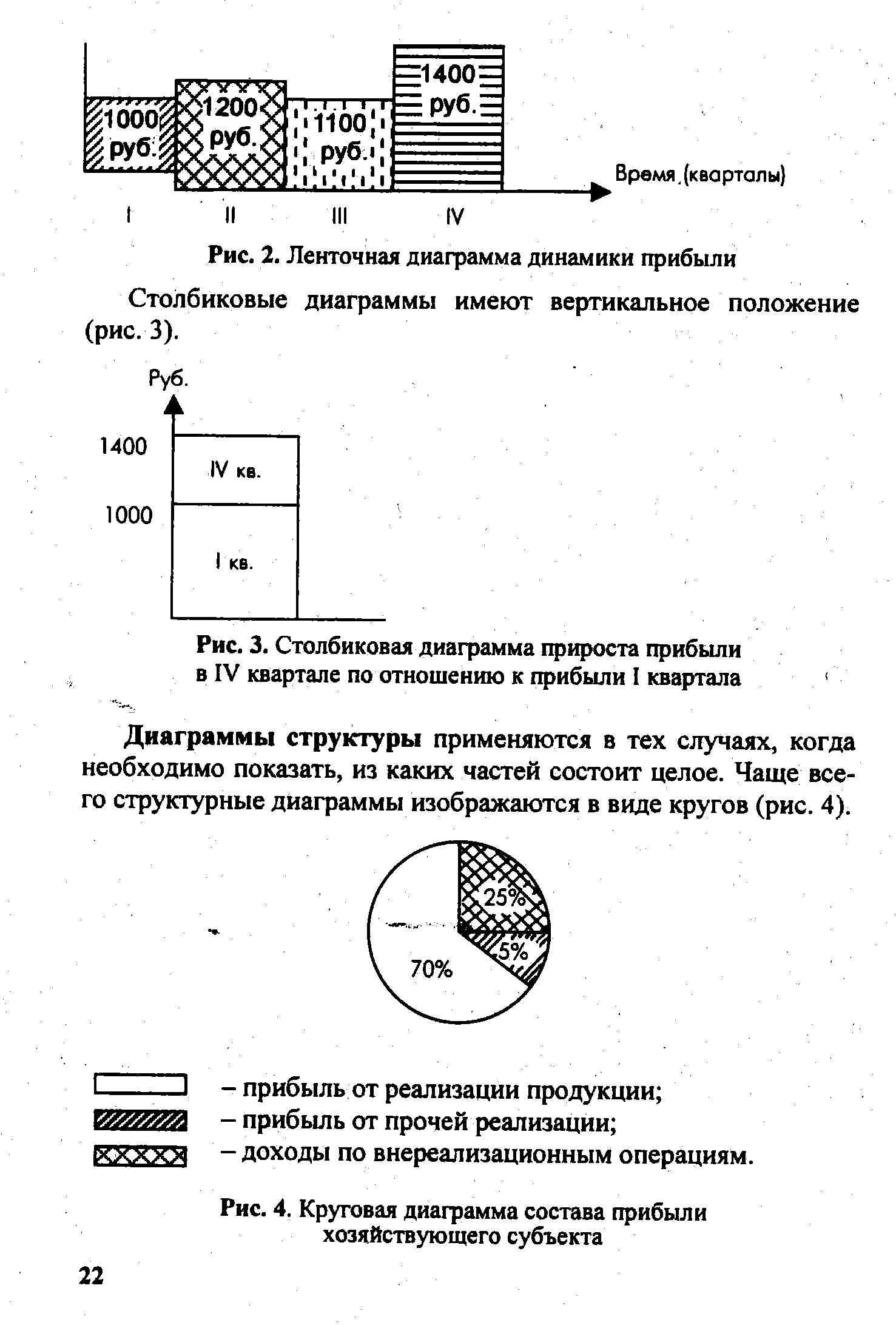

| Рис. 2. Ленточная диаграмма динамики прибыли Столбиковые диаграммы имеют вертикальное положение |  |

В фазе оживления конъюнктуры, которая характеризуется увеличением поступления заказов, улучшением загрузки производственных мощностей, а также малыми финансовыми затратами из-за низких процентных ставок и т. д., фирмам легче иметь положительную динамику прибыли, чем в фазе экономического спада. Ожидания активизации поступлений прибыли могут оказывать воздействие и на движение курса акций, так как в основе фундаментального анализа лежит предположение, что ожидаемые предприятиями доходы определяют курс акций и, как уже говорилось, зависят от общеэкономических воздействий. Отсюда следует необходимость новой оценки акций в связи с повышениями курса. [c.234]

Следует проанализировать также выполнение плана и динамику прибыли от реализации отдельных видов продукции, величина которой зависит от трех факторов первого порядка объема продажи продукции, себестоимости и среднереализационных цен. Факторная модель прибыли от реализации отдельных видов продукции имеет вид [c.215]

В марте компания продала новую генераторную станцию за 132 млн дол. группе банков, возглавляемой Bank of Ameri a, и затем арендовала станцию. Это не влияет на краткосрочную динамику прибыли. Но в конечном счете эта сделка уберет огромные по стоимости активы из базы расчета коэффициентов, соответственно понижая потенциальные прибыли и ослабляя рейтинг облигаций SDG E. "Рейтинговые агентства рассматривают обязательство в 132 млн дол. как долгосрочный долг", - объясняет Роберт Е. Моррис, президент компании8. Лизинг влияет на бухгалтерскую прибыль. Баланс фирмы и отчет о прибыли могут выглядеть лучше с лизингом, поскольку он либо увеличивает бухгалтерскую прибыль, либо уменьшает балансовую стоимость имущества, либо и то и другое вместе. [c.721]

Ключевым фактором анализа и оценки обыкновенных акций является динамика прибыли. Рост прибыли говорит о хороших перспективах, и его надлежит должным образом учитывать в оценке3. Если отраженные [c.138]

Пример с компанией Intertype является классическим по ряду причин. Динамика прибыли на акцию в 1929—1938 гг. прежде всего отражала крайне сложные деловые условия. В период Великой депрессии убытки терпели даже самые крепкие компании. Покупка оборотного капитала со скидкой — это одна из самых привлекательных и редких возможностей, и то же относится к возможности купить резко подешевевшие акции сильной компании. Низкая доходность акций o a- ola объясняется прежде всего тем, что за них переплатили как за акции роста, а также тем, что с 1939 по 1956 г. почти отсутствовал рост прибыли на акцию. [c.582]

Это значит, что изменение прибыли , - Et, не связано с динамикой прибыли в прошлом и их можно рассматривать как случайный результат вращения рулетки. Эти изменения не одинаковы для различных фирм, и, что более важно, их случайный характер сохраняется из года в год. Поскольку ожидаемый результат в случае использования рулетки равен нулю, то ожидаемое изменение прибыли также равно нулю. Это означает, что ожидаемый уровень прибыли, как и предполагалось выше, равен прибыли за прошлый год16. [c.605]

Поскольку разница в прогнозах динамики прибыли между лучшими американскими аналитиками и обыкновенными аналитиками является малоразличимой, то может показаться, что получение аналитиком высокого статуса вызвано другими факторами, такими, как высококвалифицированная исследовательская работа компании или личные связи с финансовыми менеджерами. [c.617]

Во-вторых, риск инвестиций в определенный тип ценных бумаг определяется вероятностью отклонения прибыли от ожидаемого значения. Прогнозируемое значение прибыли можно определить на основе обработки статистических данных о динамике прибыли от инвестиций в эти бумаги в прошлом, а риск — как среднеквадратиче-ское отклонение от ожидаемой прибыли. [c.138]

Динамика прибьии на капвложения, на основные фонды — тенденции. [c.599]

Смотреть страницы где упоминается термин Динамика прибыли

: [c.136] [c.251] [c.252] [c.755] [c.755] [c.1064] [c.1067] [c.332] [c.143] [c.609] [c.151] [c.36] [c.43]Смотреть главы в:

Цены и ценообразование в системе маркетинга -> Динамика прибыли