Производственный кооператив образуется исключительно по решению учредителей. Число его членов не может быть менее 5 человек. Членами ПК могут быть граждане Российской Федерации, иностранные граждане, лица без гражданства. Юридическое лицо участвует в деятельности ПК через своего представителя в соответствии с уставом. [c.106]

Застрахованные лица — граждане Российской Федерации, а также иностранные граждане и лица без гражданства, работающие по трудовым договорам, лица, самостоятельно обеспечивающие себя работой, или другие категории граждан, у которых возникают отношения по обязательному социальному страхованию. [c.304]

Плательщиками подоходного налога являются физические лица как имеющие постоянное местожительство в Российской Федерации, так и не имеющие его. Это граждане Российской Федерации, иностранные граждане и лица без гражданства. К физическим лицам, имеющим постоянное местожительство в Российской Федерации, относятся лица, проживающие на ее территории в общей сложности не менее 183 дней в календарном году. [c.542]

Налог с владельцев транспортных средств ежегодно уплачивают предприятия, а также граждане Российской Федерации, иностранные юридические лица и граждане, лица без гражданства, имеющие автотранспортные средства,— с каждой лошадиной силы. [c.568]

Физические лица — это граждане РФ, иностранные граждане и лица без гражданства. К физическим лицам — налоговым резидентам РФ относятся физические лица, фактически находящиеся на территории России не менее 183 дней в календарном году. [c.125]

Налог на имущество физических лиц является местным налогом, уплачиваемым собственниками имущества, к которым относятся как российские, так и иностранные граждане, а также лица без гражданства. Объект обложения состоит из двух групп. В первую группу включаются жилые дома, квартиры, дачи, гаражи и иные строения. Во вторую группу входят транспортные средства. [c.130]

Под физическими лицами понимаются граждане Российской Федерации, иностранные граждане и лица без гражданства. [c.143]

Плательщиками налога на покупку наличной иностранной валюты являются граждане Российской Федерации, иностранные граждане и лица без гражданства, а также физические лица, зарегистрированные в качестве предпринимателей без образования юридического лица. В качестве плательщика налога выступают также и юридические лица, образованные в [c.357]

Плательщиками налога с имущества, переходящего в порядке наследования или дарения, являются граждане Российской Федерации, иностранные граждане и лица без гражданства, т. е. физические лица, которые становятся собственниками имущества, переходящего к ним на российской территории в порядке наследования или дарения. [c.365]

Плательщиками налога на имущество физических лиц в соответствии с федеральным законодательством являются граждане Российской Федерации, иностранные граждане и лица без гражданства, т. е. физические лица, имеющие на территории Российской Федерации и собственности следующее имущество жилые дома, квартиры, дачи, гаражи и другие строения, помещения и сооружения (которые можно объединить в группу "строения, помещения и сооружения"), а также моторные лодки, вертолеты, самолеты, теплоходы, яхты, катера и другие водно-воздушные транспортные средства, за исключением весельных лодок (которые можно объединить в группу "транспортные средства") [c.412]

Налог взимался с кооперативных предприятий, организаций и учреждений за любые строения, находящиеся в их собственности или переданные им в пользование государственными и общественными (кроме кооперативных) предприятиями и организациями граждан СССР, иностранных физических и юридических лиц, лиц без гражданства за принадлежащие им строения на территории СССР. Налог уплачивался в размере 0,5% стоимости строений — за строения жилищного фонда кооперативных предприятий, учреждений, организаций и иностранных юридических лиц и 1% стоимости строений — за остальные строения. [c.271]

От налога с владельцев строений были освобождены колхозы, производственные объединения и межхозяйственные предприятия (организации) в сельском хозяйстве, а также межхозяйственные предприятия и организации с участием рыболовецких колхозов, граждане СССР, иностранные физические лица и лица без гражданства, хозяйства которых подлежат обложению сельскохозяйственным налогом инвалиды Великой Отечественной войны 1941—1945 гг. и другие инвалиды, приравненные к ним по пенсионному обеспечению, а также проживающие с ними члены семей солдаты, матросы, сержанты, старшины, прапорщики и мичманы из числа военнослужащих и члены их семей пенсионеры — собственники строений члены семей пенсионеров — собственники строений, если они проживают в этих строениях совместно с пенсионером и при этом в семье не имеется других доходов, кроме пенсии, стипендии, доходов от личного подсобного хозяйства, от сдачи внаем помещений члены старательских артелей по добыче и переработке золота, платины, олова и других редких металлов, а также совместно проживающие с ними члены семей. Героям Советского Союза, Героям Социалистического Труда, лицам, награжденным орденами Славы трех степеней, и членам их семей предоставлялась скидка в размере 50% с суммы исчисленного налога. [c.272]

Налог взимался с кооперативных предприятий, учреждений и организаций, а также с граждан СССР, иностранных юридических и физических лиц и лиц без гражданства по выделенным им в установленном порядке земельным участкам. Исчисление налога производилось с квадратного метра земельной площади. Ставки устанавливались в расчете на год для каждого из шести классов поселений, которые определялись Советами министров союзных республик в зависимости от их экономических особенностей (численности населения, уровня развития промышленности, сельского хозяйства, торговли и других факторов). [c.275]

От уплаты земельного налога освобождались колхозы, граждане СССР, иностранные физические лица и лица без гражданства, хозяйства которых в соответствии с действующим законодательством СССР подлежали обложению сельскохозяйственным налогом производственные объединения и межхозяйственные предприятия (организации) в сельском хозяйстве, а также межхозяйственные предприятия и организации с участием рыболовецких колхозов инвалиды Великой Отечественной войны 1941—1945 гг. либо другие инвалиды из числа [c.275]

Налог с владельцев транспортных средств был введен в СССР с 1 июля 1981 г. Положением о местных налогах (Указ Президиума ВС СССР от 26 января 1981 г. О местных налогах и сборах ) взамен действовавшего ранее сбора с владельцев транспортных средств. Налог взимался с граждан СССР, иностранных юридических и физических лиц, лиц без гражданства за принадлежащие им автомобили, мотоциклы, мотосани, моторные лодки (катера, яхты). Ставки налога были установлены в копейках с каждой лошадиной силы или киловатта мощности мотора в зависимости от вида транспортного средства и [c.276]

Постоянные изменения вносятся в налоги, взимаемые с граждан (физических лиц). В соответствии с Законом СССР от 23 апреля 1990 г. О подоходном налоге с граждан СССР, иностранных граждан и лиц без гражданства устанавливаются самостоятельные режимы налогообложения доходов граждан от ведения крестьянского хозяйства и доходов от индивидуальной трудовой деятельности. Совету Министров СССР к 1 января 1993 г. было поручено разработать и пред- [c.288]

Экономические и политические преобразования в 1990—1991 гг. сопровождались резким обострением противоречий во взаимоотношениях между СССР и союзными республиками, усилившихся в связи с кризисными явлениями в экономике. Проявления стремления к установлению суверенитета проявлялись и в сфере налогового законодательства. После принятия Закона СССР от 14 июня 1990 г. О налогах с предприятий, объединений и организаций в РСФСР 1 декабря 1990 г. был принят Закон о порядке применения на территории РСФСР в 1992 г. названного Закона СССР, а 2 декабря того же года — Закон РСФСР о порядке применения Закона СССР О подоходном налоге с граждан СССР, иностранных граждан и лиц без гражданства . Опираясь на Декларацию о государственном суверенитете РСФСР, российские законодатели определили изъятия и дополнения к законам СССР о налогах, с учетом которых допускалось применение последних на территории РСФСР. В частности, было установлено более льготное налогообложение предприятий республиканского подчинения в сравнении с предприятиями союзного подчинения (по налогу на прибыль союзных предприятий сохранена ставка в размере 45%, в отношении республиканских — установлено 38%), введены дополнительные льготы по налогам с предприятий и населения, отменено введение некоторых платежей на территории РСФСР, изменены пропорции распределения поступлений по разным видам налогов между союзным и республиканским бюджетами и т.д. Противостояние в таком направлении продолжалось и отражалось в последующих нормативных актах о налогообложении. [c.290]

Деятельность по урегулированию налогообложения, исходя из задач реорганизации экономики, продолжалась. 11 июня 1991 г. Верховный Совет СССР принял поправки к принятому им ранее, 23 апреля 1990 г. Закону О подоходном налоге с граждан СССР, иностранных граждан и лиц без гражданства . Была упрощена шкала ставок налога и установлена в одинаковых пропорциях для всех налогоплательщиков, понижен до 30% их предел. [c.291]

Подоходный налог с физических лиц был установлен Законом РФ от 7 декабря 1991 г. № 1998-1 О подоходном налоге с физических лиц . Определение плательщиков налога было дано в указанном Законе в редакции Закона РФ от 16 июля 1992 г. № 3317-1. Это определение действовало до 1 января 2001 г. без изменений. Плательщиками подоходного налога являлись физические лица, как имеющие, так и не имеющие постоянного местожительства в РФ (граждане РФ, иностранные граждане и лица без гражданства). К физическим лицам, имеющим постоянное местожительство в РФ, относятся лица, проживающие в РФ в общей сложности не менее 183 дней в календарном году. [c.329]

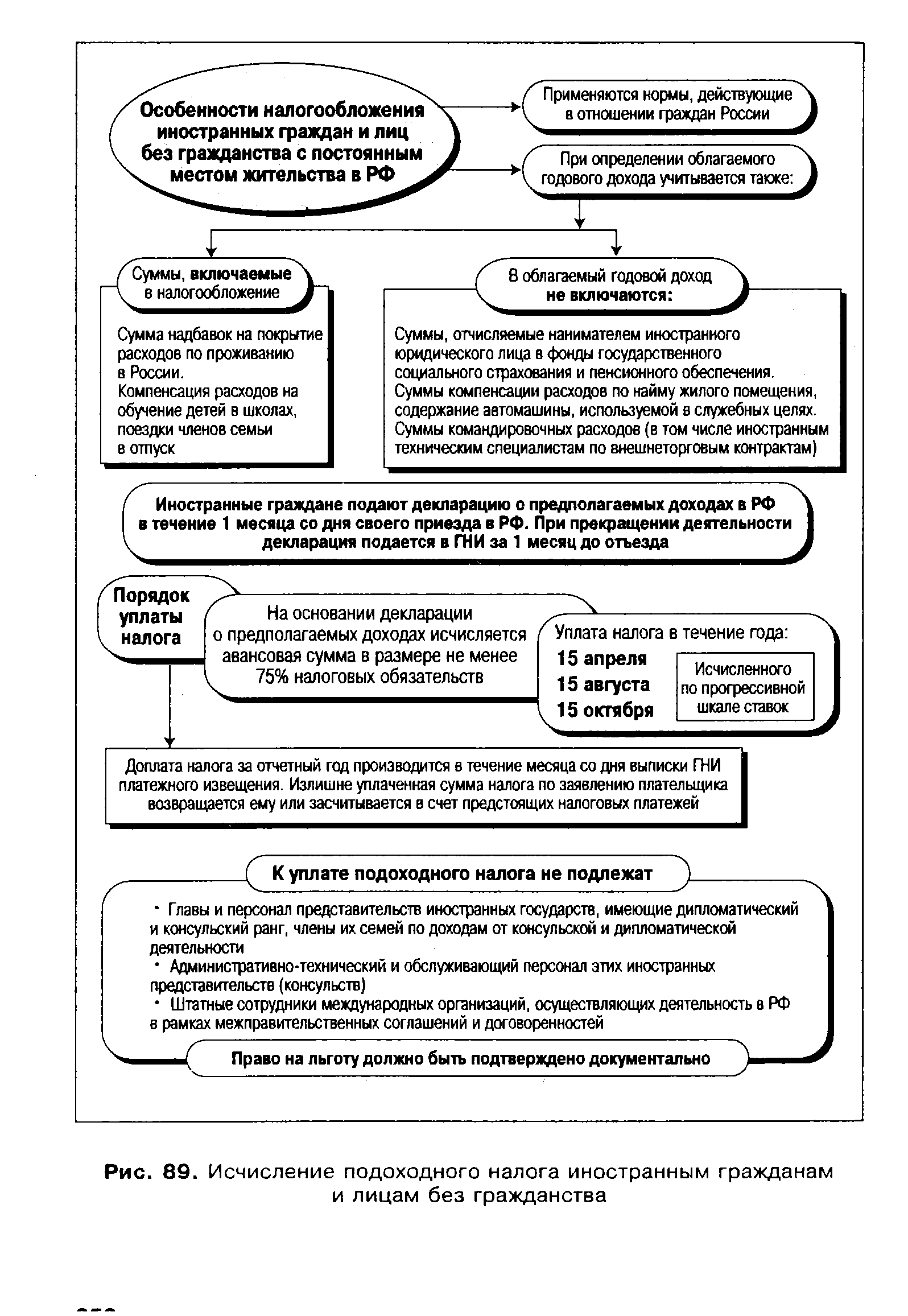

Иностранные граждане и лица без гражданства [c.354]

| Рис. 89. Исчисление подоходного налога иностранным гражданам и лицам без гражданства |  |

Физические лица подразделяются в ст. 11 НК РФ на граждан РФ, иностранных граждан и лиц без гражданства. Налоговыми резидентами РФ считаются лишь физические лица, фактически находящиеся на территории РФ не менее 183 дней в календарном году. К физическим лицам относятся индивидуальные предприниматели, зарегистрированные в установленном порядке и осуществляющие предпринимательскую деятельность без образования юридического лица, а также частные нотариусы, частные охранники, частные детективы. Физические лица, осуществляющие предпринимательскую деятельность без образования юридического лица, но не зарегистрированные в качестве индивидуальных предпринимателей в нарушение требований гражданского законодательства РФ, при исполнении обязанностей, [c.275]

Доходы — это совокупный (общий) доход, полученный гражданином (иностранным лицом или лицом без гражданства) в календарном году как в денежной форме (в валюте РФ или в иностранной валюте), так и в натуральной форме, в том числе в виде материальной выгоды. [c.416]

Под физическими лицами понимаются граждане РФ, иностранные граждане и лица без гражданства, налоговые резиденты РФ, фактически находившиеся на территории РФ не менее 183 дней в календарном году. [c.420]

Число членов кооператива не может быть менее пяти человек. Членами кооператива могут быть граждане РФ, иностранные граждане и лица без гражданства. Юридическое лицо участвует в деятельности кооператива через своего представителя в соответствии с уставом кооператива. [c.88]

Лица, имеющие постоянное местожительство в Российской Федерации,— это лица, включая иностранцев и лиц без гражданства, проживающие на ее территории не менее 183 дней в календарном году (в течение одного или нескольких периодов) лица, не имеющие постоянного местожительства в Российской Федерации,—лица, проживающие на ее территории менее 183 дней в календарном году (тест физического присутствия). В календарном году означает, что понятие резидент отражает проживание лица в Российской Федерации строго в пределах одного календарного года и не может быть распространено на более длительные периоды. Иными словами, резидентство в России устанавливается ежегодно. [c.86]

Например, согласно Закону РФ от 12 декабря 1991 г. № 2020-I О налоге с имущества, переходящего в порядке наследования или дарения 1 налог уплачивается с недвижимого имущества, находящегося на территории России, транспортных средств, зарегистрированных в России, или при приеме наследства, открывшегося на территории России. При этом плательщиком налога является любое лицо — собственник имущества или наследник, как гражданин России, так и иностранец (лицо без гражданства), как резидент России, так и нерезидент. [c.97]

Нотариусы выполняют контролирующие обязанности и в отношении налогов на имущество, переходящее в порядке наследования или дарения. При оформлении соответствующей сделки в отношении иностранных граждан и лиц без гражданства нотариус обязан проверить факт уплаты ими налога. Без этого нотариальные действия не могут быть выполнены. В силу Закона РФ О дорожных фондах в Российской Федерации органам дорожно-патрульной службы вменено в обязанность проверять факт уплаты налога с владельцев автотранспортных средств при регистрации, перерегистрации или техническом осмотре автотранспортных средств. [c.183]

Круг лиц, которые могут совершить преступление, предусмотренное ст. 198 УК РФ, достаточно широк. Судебная практика определяет субъект как физическое лицо (гражданин РФ, иностранный гражданин, лицо без гражданства), достигшее 16-летнего возраста, имеющее облагаемый налогом доход и обязанное в соответствии с законодательством представлять в органы налоговой службы декларацию о доходах в целях исчисления и уплаты налога. [c.474]

Плательщиками земельного налога являются организации и физические лица, являющиеся собственниками земли, землевладельцами или землепользователями. Организациями для целей исчисления земельного налога признаются юридические лица, образованные в соответствии с законодательством Российской Федерации, а также иностранные юридические лица, компании и другие корпоративные рбразования, обладающие гражданской правоспособностью, созданные в соответствии с законодательством иностранных государств, международные организации, их филиалы и представительства, созданные на территории Российской Федерации. Физическими лицами — плательщиками налога на землю могут быть граждане Российской Федерации, иностранные граждане и лица без гражданства. Напомним, что индивидуальными предпринимателями являются физические лица, зарегистрирован- [c.205]

Плательщиками налога с доходов физических лиц выступают, как это вытекает из названия налога, исключительно физические лица как резиденты, так и нерезиденты. К налоговым резидентам до принятия Налогового кодекса относились граждане Российской Федерации, лица без гражданства, граждане других государств, постоянно проживавшие на территории России в течение календарного года в общей сложности че менее 183 дней. Указанные физические лица, прожившие на территории России в общей сложности менее 183 дней в течение календарного года, являлись, соответственно, итоговыми нерезидентами. Это положение прекратило свое действие с момента вступления с 1 января 2001 г. второй части Налогового кодекса, в соответствии с которым резидентство не зависит от срока и факта проживания на российской территории. Согласно статье 232 главы 23 Кодекса для обоснования своего нерези-дентства налогоплательщик обязан представить официальное подтверждение того, что он является резидентом другой страны. [c.250]

Налог с владельцев транспортных средств ежегодно уплачивают юридические лииа (предприятия, учреждения, организации, объединения), граждане, осуществляющие предпринимательскую деятельность без образования юридического лица, граждане Российской Федерации, иностранные юридические лица и граждане, лица без гражданства, имеющие соответствующие транспортные средства, к которым относятся автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные машины и механизмы на пневмоходу. [c.338]

Взимаемый по Закону об основах налоговой системы местный налог на транспортные средства введен Законом РФ от 9 декабря 1991 г. № 2003-1 О налогах на имущество физических лиц . Налогоплательщиками являются физические лица (граждане РФ, иностранные граждане и лица без гражданства), имеющие на территории РФ в собственности имущество, определенное в качестве объекта налогообложения. Объект налогообложения самолеты, вертолеты, теплоходы, яхты, катера, мотосани, моторные лодки и другие водно-воздушные транспортные средства (за исключением весельных лодок). В соответствии с Письмом Главного управления Государственной инспекции по маломерным судам РФ от 29 марта 1995 г. № 30-9/67 к другим транспортным средствам относятся сейнеры, буксиры, водные мотоциклы, несамоходные суда (плашкоуты, плавдачи и баржи) и другие транспортные средства, подлежащие регистрации в инспекциях по маломерным судам, региональным управлениям мор- [c.395]

Гражданство (1 — Гражданин Российской Федерации 2 — Гражданин Российской Федерации и иностранного государства, двойное гражданство 3 — Иностранный гражданин 4 — Лицо без гражданства) [c.64]

В частности, согласно п. 1 ст. 7 Закона РФ О налоговых органах Российской Федерации , налоговым органам предоставлено право производить в органах государственной власти и местного самоуправления, организациях, у граждан РФ, иностранных граждан и лиц без гражданства проверки денежных документов, бухгалтерских книг, отчетов, планов, деклараций и иных документов, связанных с исчисле- [c.21]

Смотреть страницы где упоминается термин Лицо без гражданства

: [c.270] [c.216] [c.446] [c.448] [c.625] [c.139] [c.185] [c.276] [c.276] [c.423] [c.276] [c.393] [c.88] [c.163]Энциклопедия российского и международного налогообложения (2003) -- [ c.325 ]