Классификация и структура основных фондов системы транспорта и хранения нефти и газа. [c.179]

КЛАССИФИКАЦИЯ И СТРУКТУРА ОСНОВНЫХ ФОНДОВ [c.234]

Понятие, классификация и структура основных фондов [c.41]

Каковы классификация и структура основных производственных фондов химической промышленности [c.281]

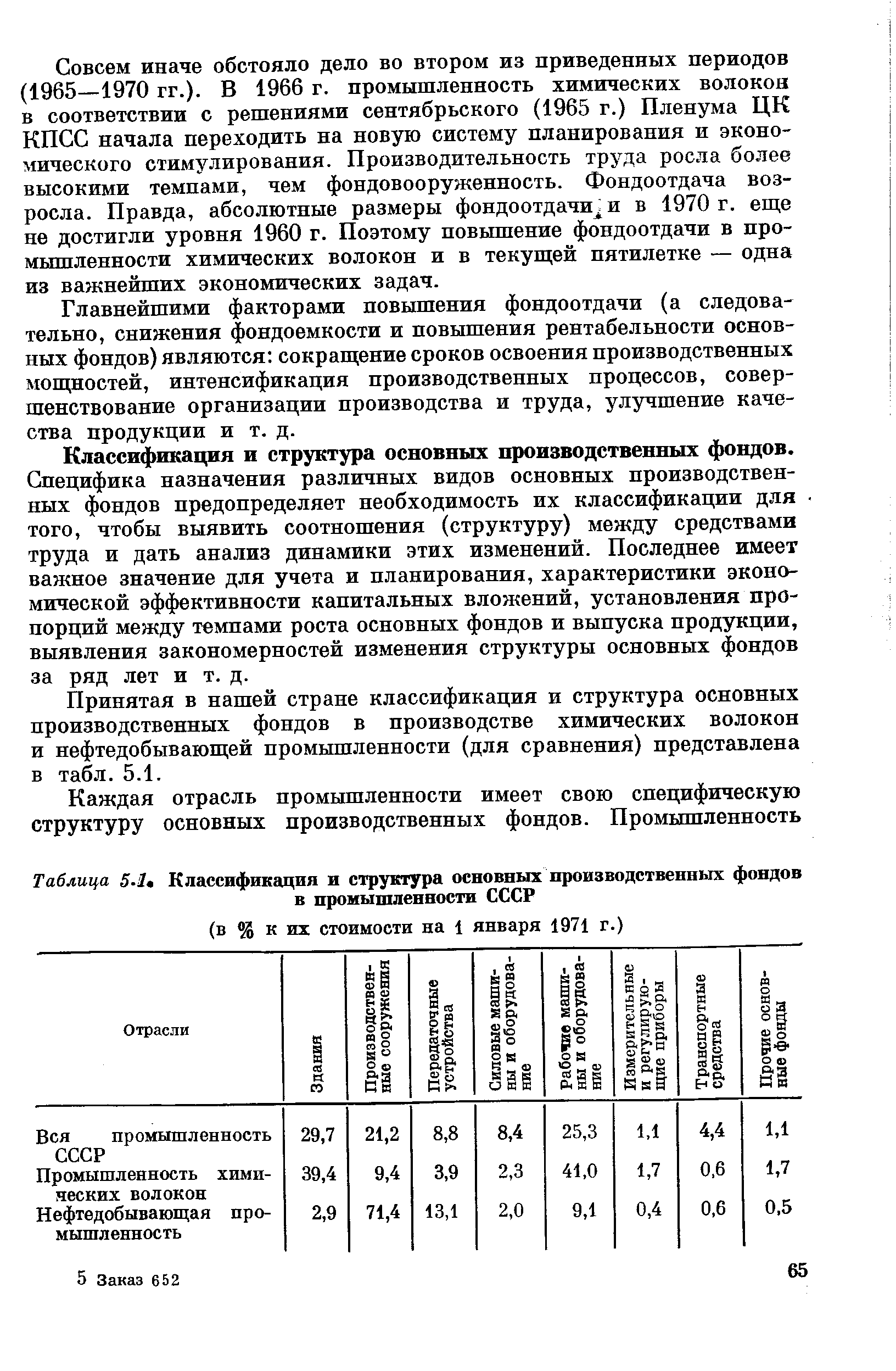

Классификация и структура основных производственных фондов. Специфика назначения различных видов основных производственных фондов предопределяет необходимость их классификации для того, чтобы выявить соотношения (структуру) между средствами труда и дать анализ динамики этих изменений. Последнее имеет важное значение для учета и планирования, характеристики экономической эффективности капитальных вложений, установления пропорций между темпами роста основных фондов и выпуска продукции, выявления закономерностей изменения структуры основных фондов за ряд лет и т. д. [c.65]

Принятая в нашей стране классификация и структура основных производственных фондов в производстве химических волокон и нефтедобывающей промышленности (для сравнения) представлена в табл. 5.1. [c.65]

| Таблица 5-1 Классификация и структура основных производственных фондов |  |

Известно, что учет и планирование воспроизводства основных фондов ведется в соответствии с их классификацией и структурой не только в натуральном, но и в стоимостном выражениях. Поэтому необходимо при исследовании использования основных фондов перевалочных пунктов анализировать и их стоимости (первоначальную, восстановительную и остаточную). Оценка основных фондов по первоначальной стоимости служит для установления размера затрат на создание (приобретение) основных фондов, по восстановительной стоимости характеризует издержки воспроизводства основных фондов в современных условиях, оценка по остаточной стоимости или стоимости с учетом износа основных фондов позволяет определить степень износа последних. [c.82]

Наряду с приведенной классификацией для более глубокого анализа и изучения тенденций изменения структуры основных фондов и выявления резервов повышения эффективности их использования в практике применяются другие группировки. Например, общепринятым является изучение структуры с точки зрения активной и пассивной частей основных фондов. К пассивной части обычно относят здания, сооружения, хозяйственный инвентарь и т. п., к активной части — машины и оборудование, транспортные средства и т. п. [c.62]

Изучение объема, структуры и динамики основных фондов объединения по источникам формирования базируется на их классификации, которая предусматривает деление фондов по сферам деятельности — на промыш-ленно-производственные, производственные фонды других отраслей и непроизводственные основные фонды (ф. № 11 годового отчета). [c.101]

Оценка основных производственных фондов. Учет и планирование воспроизводства основных производственных фондов осуществляется в соответствии с их классификацией и структурой в натуральном и в денежном выражении. Натуральная оценка позволяет получить необходимые данные для определения производственной мощности предприятия и отрасли, технического состава основных фондов (оборудования отдельных видов, производственных площадей, количества аппаратов и машин). Натуральный учет основан на паспортизации и инвентаризации каждого аппарата и машины (паспорт и инвентаризация содержат данные о конструктивно-технических показателях, произведенных ремонтах, производительности, времени ввода в эксплуатацию и т. п.). [c.66]

Классификация основных фондов по натурально-вещественному составу является базой для изучения структуры и динамики основных фондов в отраслях материального производства, для составления балансов основных фондов, в том числе межотраслевых, а также балансов машин и оборудования в стоимостном выражении. Эта классификация используется также государственной статистикой для анализа фондоотдачи и фондоемкости продукции, для анализа вооруженности труда фондами, для оценки уровня развития производительных сил и других народнохозяйственных проблем. Разработка типовой классификации основных фондов также необходима для проведения генеральной переоценки и инвентаризации производственных основных фондов страны. [c.143]

Структура основных фондов. В социалистической промышленности по признаку однородности производственно-технологического назначения и одинаковых сроков службы принята определенная видовая группировка (классификация) основных фондов. [c.33]

Структура основных фондов. В социалистической промышленности по признаку производственного назначения принята определенная группировка (классификация) основных фондов. Удельный вес отдельных групп основных фондов в их общем итоге характеризует их структуру, которая в основном зависит а) от характера производства (на электростанциях, -например, выше, чем на других предприятиях, удельный вес силовых установок и передаточных устройств) б) мощности предприятия (на крупных предприятиях больше удельный вес машин и меньше удельный вес зданий) в) климатических и геологических условий района размещения предприятия. [c.24]

Калькуляционные счета — счета бухгалтерского учета, служащие для получения данных, необходимых при исчислении себестоимости произведенной продукции и выполненных работ. По дебету этих счетов записывают все затраты, связанные с производством продукции или выполнением работ и услуг, а по кредиту — полученную продукцию по себестоимости. Саль- до может быть только дебетовым и показывает размер незавершенного производства. Аналитический учет по К. с. ведут в разрезе объектов калькуляции и калькуляционных статей. К. с. являются счета № 20 Основное производство , Л° 23 Вспомогательные производства , № 33 Строительство и приобретение основных фондов и др. Группу К. с. выделяют при классификации счетов бухгалтерского учета по их назначению и структуре. [c.58]

Основные производственные фонды — составная часть производственных фондов. Роль основных производственных фондов в формировании материальной основы производства. Классификация, состав и структура основных производственных фондов, их активная и пассивная часть. Формы воспроизводства основных производственных фондов (капитальное строительство, реконструкция, расширение, техническое перевооружение, замена и модернизация оборудования). Методы учета и оценки. Физический и моральный износ, их формы и методы определения. Амортизация основных производственных фондов. Методы расчета норм амортизации. Ремонт основных фондов. Показатели, характеризующие использование основных производственных фондов фондоотдача, фондоемкость, коэффициент сменности и загрузки оборудования. Удельная фондоемкость единицы работы и единицы продукции. Определение перспективной потребности в основных производственных фондах. Аренда. Стоимостная оценка имущества. Формы аренды. [c.22]

Особое значение в статистике имеет группировка (называемая обычно классификацией) основных фондов по натурально-вещественному составу. В практике учета и статистики для всех отраслей народного хозяйства принята единая видовая классификация основных фондов, действующая с 1971 г. Она является основной для изучения структуры и динамики основных фондов отраслей материального производства, а также для составления балансов основных фондов, в том числе и межотраслевых. Классификация основных фондов позволяет определять степень технической и энергетической вооруженности труда, исчислять нормы амортизации по отдельным видам средств труда. Она используется для анализа фондоотдачи и фондоемкости продукции и других народнохозяйственных проблем. [c.155]

Анализ объема, структуры и динамики основных фондов по источникам формирования строится на их классификации, которая предусматривает деление фондов по сферам деятельности - на промышленно-производственные, производственные фонды других отраслей и непроизводственные основные фонды. Проведенные исследования наличия и движения основных фондов в динамике позволяют выделить главные факторы, повлиявшие на их изменения. [c.4]

Классификация основных фондов и их структура, % [c.43]

Валовая продукция машиностроения и металлообработки планируется и учитывается в неизменных и действующих ценах, в оптовых ценах предприятий и оптовых ценах промышленности. Применение различных цен в расчетах валовой продукции позволяет использовать ее для изучения динамики валовой продукции и выполнения народнохозяйственных планов. Этот показатель используется при исчислении доли продукции машиностроения и металлообработки в продукции промышленности, а также при расчетах структуры, элементами которой выступают или машиностроение и отдельно металлообработка, или продукция группы А (средства производства) и продукция группы Б (предметы потребления), или продукция отраслей машиностроения и металлообработки по классификации производств (отраслей) в промышленности. Продукция машиностроения и металлообработки удовлетворяет потребности народного хозяйства страны своими бесчисленными свойствами, каждое из которых должно быть отражено в текущих и перспективных планах развития производства. В связи с этим машиностроение и металлообработка в классификации производств представлено весьма широкой номенклатурой отраслей и подотраслей, по которым разрабатывается структура валовой продукции, структура численности занятых и рабочих, структура производственных основных фондов и т. д. [c.19]

Соотношение отдельных видов основных фондов в соответствии с принятой классификацией составляет структуру фондов, которая характеризуется удельным весом стоимости каждой группы в общем объеме производственных основных фондов. В составе основных производственных фондов различаются активная и пассивная части. Активные основные фонды непосредственно воздействуют на продукт, определяют масштабы его производства и уровень производительности труда работников. К ним относятся прежде всего машины и оборудование, инструмент. Пассивная часть основных фондов охватывает те из них, которые создают необходимые условия для процесса труда здания, сооружения, передаточные устройства и т. п. Соотношение между активной и пассивной частями основных фондов зависит от особенностей технологического процесса в отдельных отраслях народного хозяйства и уровня их технической оснащенности. Деление основных фондов на активные и пассивные в определенной мере условно и зависит от специфики функций, выполняемых отраслью. [c.57]

Особое значение имеет К. о. ф. по их видам, в к-рой совокупность основных фондов распределена между отдельными видами по сходству производственного назначения и своего натурально-вещественного характера. Такая классификация основных фондов используется для выявления их технологич. структуры и обеспечения единообразия в их учете. Она применяет- [c.308]

Классификация, структура и движение основных производственных фондов [c.60]

Краткая характеристика бюджетной системы России принципы построения, структура, бюджетный процесс, виды бюджета, классификация доходных и расходных статей, защищенные статьи и секвестр, проблемы покрытия дефицита бюджета. Бюджетные и внебюджетные фонды характеристика, порядок формирования и расходования. Бюджетная реформа. Краткая характеристика налоговой системы цели и принципы построения, классификация налогов (прямые и косвенные, закрепленные, регулирующие, федеральные, региональные и местные). Основные модели построения налоговых систем (американская, немецкая, смешанная). Реформа налоговой системы налоговый кодекс. Система межбюджетных взаимоотношений. Традиционные каналы перераспределения бюджетных средств. Система трансфертов основные черты, методика исчисления, характеристика реального функционирования. Достоинства и недостатки системы трансфертов, направления совершенствования. [c.107]

По существующей классификации все внутрипромыс-ловые и внутризаводские трубопроводы относятся к передаточным устройствам. Этим и объясняется меньший удельный вес транспорта в структуре основных фондов нефтяной и пазовой промышленности по сравнению с промышленностью в целом. [c.139]

В нефтяных отраслях промышленности структура основных фондов по сравнению с общепромышленной структурой отличается значительным своеобразием. В них большое место занимают сооружения. В бурении первое место принадлежит ма- шинам и оборудованию. В учебнике И. М. Бройде финансирование нефтяной и газовой промышленности проводятся сравнительные данные о структуре основных фондов по всей промышленности и по нефтяным отраслям по сокращенной классификации. [c.122]

Объем, структура и динамика основных фондов. Изучение объема, структуры и динамики основных фондов объединения строится на их классификации по отраслям деятельности — про-мышленно-производственные, производственные фонды других от-раслей и непроизводственные основные фонды. Состояние и движение основных фондов отражается в ф. № 11 годового отчета. Используя показатели этой формы, а также данные аналитического учета об источниках увеличения и причинах выбытия основных фондов объединения, составляют баланс их движения (табл. 4.1 тыс. руб.). Он позволяет проанализировать факторы, повлиявшие как на увеличение, так и на причины выбытия основных фондов по видам. [c.60]

Первоочередной задачей статистики в области изучения структуры основных фондов является разработка классификации фондов по разным признакам. Производственные основные фонды страны, республики, экономического района и т. п. группируют по отраслям материального производства, а в каждой из отраслей — исходя из производственного назначения и характера вы-полняемух функций по видам фондов (группам и подгруппам). Анализ натурально-вещественного состава основных фойдов осуществляется на основе единой типовой классификации основных фондов СССР, утвержденной ЦСУ СССР. [c.143]

Группировка затрат на производство по экономическим элементам дает возможность определить общую потребность предприятия в материальных ресурсах, общую сумму амортизации основных фондов, затраты на оплату труда и прочие денежные расходы. Поэтому эту группировку затрат применяют не только для определения затрат на весь объем производства продукции и услуг, но и для планирования и нормирования оборотных средств и увязки плана по себестоимости с другими разделами плана социального и экономического развития. Кроме того, группировка затрат по экономическим элементам весьма удобна для определения и анализа структуры себестоимости продукции, для классификации предприятий на материало-, энерго-, фондо- и трудоемкие, что имеет важное значение при решении вопросов размещения промышленных предприятий и т.д. [c.165]

Структура построения группировок в Общероссийском классификаторе основных фондов обеспечивает достаточный уровень совместимости с международными классификациями видов деятельности, продукции и услуг, действующими в рамках ООН, Европейского комитета по статистике и Общероссийским классификатором видов экономической деятельности, продукции и услуг (ОКДП). Поэтому разработка новых норм амортизации взамен действующих с 1990 года взаимосвязана с действующей системой классификаторов основных фондов и видов деятельности, а также с разработкой сроков полезного использования объектов. [c.165]

Бюджетная классификация должна обеспечивать возможность экономического анализа государственных расходов. С этой целью в декабре 1994 г. Минфин РФ направил финансовым органам, казначействам, министерствам и. ведомствам Указания по применению экономической классификации расходов бюджетов в Российской Федерации . Согласно экономической классификации все затраты разграничиваются в соответствии с предметной (экономической) структурей бюджета, т. е. по направлениям расходования (на оплату труда государственных служащих, капитальные вложения в основные фонды, выплату различных субсидий и т. д.). [c.35]

Для отраслей с небольшой номенклатурой выпускаемой продукции установление перспективной потребности в промышленно-производственных основных фондах может рассчитываться, исходя из каждого наименования всей номенклатуры выпускаемой продукции. Для многономенклатурного производства это сложная задача, требующая проведения громоздких расчетов. Поэтому в условиях многономенклатурного производства определение перспективной потребности в промышленно-производственных основных фондах требует решения таких вопросов, как классификация выпускаемой продукции и выбор изделия-представителя, установление исходных объемов производства, расчет оптимальной структуры промышленно-производственных основных фондов с учетом территориального размещения и природ-но-климати-ческих условий. [c.210]

Смотреть главы в:

Экономика, организация и планирование строительства -> Классификация и структура основных фондов

Экономика строительства -> Классификация и структура основных фондов

Экономика химической промышленности -> Классификация и структура основных фондов