Следует обратить внимание на то, что базой для планирования операций банка в валюте является расчетный баланс и план доходов, расходов и прибыли (пункт 8 Бизнес-плана) на 3 года деятельности после получения банком валютной лицензии. [c.775]

Статьи плана доходов, расходов и прибыли см i- f O га н га I Og На начало первого планируемого года (оценка)3 На начало второго планируемого года (план) На начало третьего планируемого года (план) [c.307]

Составить в соответствии с нумерацией и наименованиями статей Приложения 6 к Инструкции Банка России от 01.10.1997 № 17 "О составлении финансовой отчетности", расчет значений по статьям Плана доходов, расходов и прибыли произвести в соответствии с алгоритмом расчета предварительных данных (гр. 2 Приложения 6 к Инструкции № 17). [c.307]

Ссылка на статьи Приложения 22 Наименования расшифровок (показателей, рассчитанных на основании данных) статей Плана доходов, расходов и прибыли На последнюю отчетную дату (факт) (указать)3 На начало первого планируемого года (оценка)4 На начало второго планируемого года (план) На начало третьего планируемого года (план) [c.308]

Указать номера статей плана доходов, расходов и прибыли, к которым дается расшифровка (на основании которых рассчитывается показатель). [c.308]

Имеются противоречия между положениями, зафиксированными в разных разделах бизнес-плана (например, между перечнем банковских операций и сделок, которые планирует осуществлять кредитная организация непосредственно после создания, реорганизации, расширения деятельности, и перечнем операций, на которые испрашивается лицензия), а также положениями, зафиксированными в тексте бизнес-плана и плане доходов, расходов и прибыли. [c.316]

Отдельные позиции плана доходов, расходов и прибыли (приложение 2 Инструкции № 75-И) не имеют обоснования как правило, значительный объем плановой прибыли по итогам первого года работы по учреждаемым кредитным организациям маловероятен при значительном объеме первоначальных затрат. [c.317]

Обращаем внимание на то, что план доходов, расходов и прибыли должен содержать расшифровки статей "прочие доходы", "прочие расходы". [c.318]

К ходатайству о регистрации также прилагаются расчетный баланс и план доходов, расходов и прибыли кредитной организации на первые три года деятельности отдельно на каждый год. [c.160]

Протокол общего собрания учредителей. Данный протокол содержит решения о создании кредитной организации, утверждении ее наименования, устава, кандидатур для назначения на должности руководителей исполнительных органов и главного бухгалтера, решение об утверждении расчетного баланса и плана доходов, расходов и прибыли на первые три года деятельности, а также решение об утверждении денежной оценки вкладов учредителей в уставный капитал кредитной организации в виде материальных активов. [c.123]

С одной стороны, в то время, когда появилось указанное письмо, еще отсутствовал нормативный документ ЦБ РФ, в котором бы была прописана вся технология разработки бизнес-планов. С другой стороны, даже наличие такого нормативного документа все равно не может избавить бизнес-планы вновь учреждаемых банков от формализма и искусственности, поскольку учредители нового банка на самом деле не могут знать все те конкретные параметры будущей деятельности будущего банка, которые присутствуют в предложенных им Центральным банком РФ расчетном балансе и плане доходов, расходов и прибыли. А это означает, что на основе таких бизнес-планов регулирующий орган не может реально оценить способность будущего банка сохранять финансовую стабильность и выполнять пруденциальные нормы деятельности. [c.227]

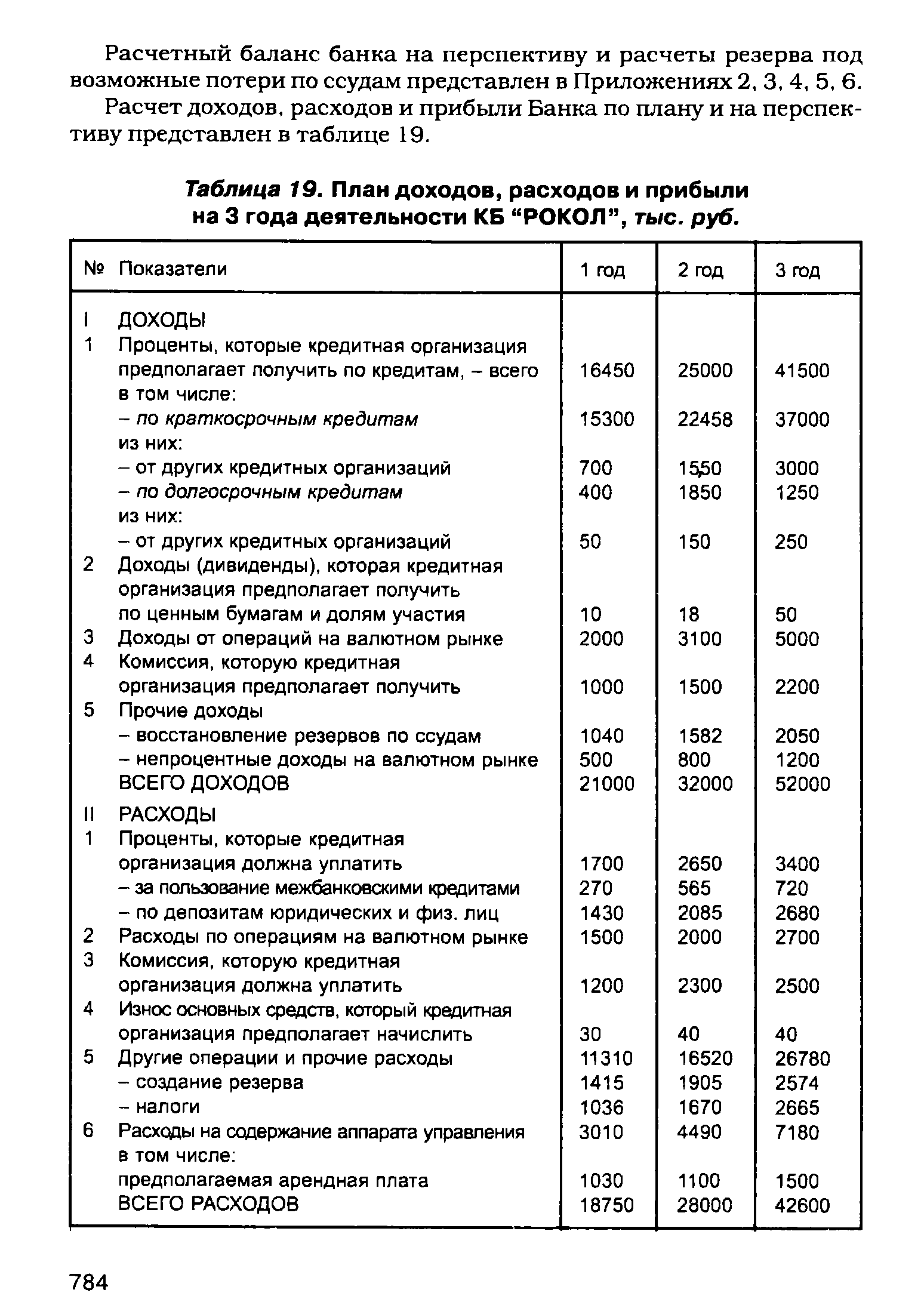

Расчет доходов, расходов и прибыли Банка по плану и на перспективу представлен в таблице 19. [c.784]

Размеры плановой прибыли учитываются в балансе доходов и расходов в соответствии с расчетами, осуществляемыми в плане доходов, себестоимости и прибыли (форма № 12-ТП — см. табл. 57). [c.256]

Кроме того, обязательными финансово-плановыми документами, итоговые или результативные показатели которых включаются в баланс доходов и расходов, являются расчет доходов, расходов и прибыли строительно-монтажных организаций, находящихся в ведении министерства или его промышленных объединений хозяйственно-финансовый план жилищно-коммунального хозяйства предприятий сметы расходов и расчет источников финансирования детских учреждений, находящихся в ведении предприятий сметы расходов находящихся в ведении министерства учебных заведений, институтов повышения квалификации руководящих кадров и др. [c.286]

В 1932 г. было введено распределение доходов от грузовых и пассажирских перевозок между дорогами. В плане дорог утверждалась сумма доходов, расходов и прибыли. Расходы дороги по перевозкам покрывались за счет полученных доходов. Железным дорогам с доходных счетов МПС перечислялись денежные средства в пределах установленного лимита на покрытие их эксплуатационных расходов. Такая система финансирования применяется и в настоящее время (см. главу 6). [c.116]

Показатели финансового плана приведены без дисконтирования доходов, расходов и прибыли, ввиду короткого срока инвестиционного периода, что не окажет существенного влияния на финансовые результаты проекта. [c.278]

Пятилетний финансовый план повышает уровень управления финансами, так как основывается на широком использовании в финансовом планировании долговременных экономических нормативов распределения прибыли, платы за фонды, фондов экономического стимулирования и др. Формой финансового плана является баланс доходов и расходов. В финансовом плане производственных объединений по транспортировке и поставкам газа определяются потребность в средствах для выполнения заданий народнохозяйственного плана и источники поступления этих средств. Финансовый план отражает в денежной форме доходы, расходы и финансовые результаты по транспортировке газа, капитальному строительству, капитальному ремонту и другим видам деятельности объединений. [c.104]

Текущий бюджет конкретизирует план доходов и расходов предприятия, доводимый до центров доходов, затрат и прибыли. Он состоит из двух разделов 1) текущие расходы 2) доходы от текущей хозяйственной деятельности. Текущие расходы представляют собой издержки производства (обращения) по рассматриваемому виду операционной деятельности. Доходы от текущей хозяйственной деятельности формируются в основном за счет реализации продукции — товаров или услуг. [c.54]

Бухгалтерская отчетность содержит сведения о выполнении плана розничного товарооборота в денежном выражении, об оптовом товарообороте и внутрисистемном отпуске товаров. Оптовый и внутрисистемный оборот подразделяется на складской и транзитный, а последний — на оборот с участием и без участия в расчетах. Даются также показатели, характеризующие валовые доходы по видам деятельности (розничной торговле, общественному питанию, оптовой торговле). В отчетности о реализации товаров оптово-сбытовыми организациями, находящимися в ведении мин-в торговли союзных республик, приводятся данные о суммах налога с оборота, вносимых в государственный бюджет. Отчетность об издержках обращения составляется по каждому виду деятельности (розничной торговле, предприятиям общественного питания, оптовой торговле). Финансовое состояние торговых предприятий и организаций, выполнение ими планов прибыли отражается в бухгалтерском балансе и нек-рых др. отчетных таблицах. В квартальной и годовой бухгалтерской отчетности более подробно показываются доходы, расходы и потери, оказавшие влияние на величину прибыли. [c.167]

В этом разделе отражаются в стоимостном выражении все результаты хозяйственной деятельности предприятий, объединений. Финансовый план составляется в форме баланса доходов и расходов и отражает доходы и поступления средств, расходы и отчисления средств, взаимоотношения с бюджетом, кредитные взаимоотношения, рентабельность и распределение прибыли. [c.142]

Финансовый план. Отражают в стоимостной форме результаты расчетов предшествующих разделов. Он включает план распределения прибыли, расчет платы за производственные фонды и трудовые ресурсы, расчет нормативов собственных оборотных средств и прироста устойчивых пассивов, план доходов и расходов. В результате расчета финансового плана определяют общие доходы предприятия и его расходы, бюджетные ассигнования и взносы в бюджет, нормируемые оборотные средства и их оборачиваемость, сумму кредита и плату за него. [c.125]

Исходные данные для проведения анализа выполнения финансового плана содержатся в балансе доходов и расходов и в бухгалтерском балансе. Выполнение предприятием финансового плана оценивают сопоставлением фактических данных отдельных разделов и статей баланса доходов и расходов с плановыми Соблюдение финансовой, кредитной, кассовой и платежной дисциплины устанавливаю проверкой правильности распределения и использования прибыли предприятия, состояния и использования оборотных средств, состояния расчетов с рабочими и служащими, бюджетом, поставщиками и покупателями, банками, вышестоящей организацией, определением объема ссуд банка и степени их использования, выявлением обеспеченности предприятия собственными оборотными средствами и его платежеспособности. [c.284]

Финансовый план. Отражаются в стоимостной форме результаты расчетов по предшествующим разделам. Раздел включает план распределения прибыли, расчет платы за производственные фонды, расчет норматива и величины оборотных средств, план доходов и расходов. В результате расчета финансового плана определяются общие доходы предприятия, направления их расхода, сумма кредита и плата за него. [c.14]

Основная часть финансового плана — баланс доходов и расходов объединения, предприятия, в котором показывают налог с оборота, фиксированные рентные платежи, плату за производственные фонды, свободный остаток прибыли, отчисления на геологопоисковые-и геологоразведочные работы и т. д. В первом разделе плана показывают все доходы объединения, предприятия и поступления денежных средств в расчетном периоде во втором — расходы и отчисления в третьем — кредитные операции по долгосрочным банковским ссудам в четвертом — платежи в доход государства и ассигнования из бюджета. [c.246]

В финансовом плане, состоящем из четырех самостоятельных разделов, отражаются доходы и поступления средств расходы и отчисления средств взаимоотношения с государственным бюджетом кредитные взаимоотношения. В особом справочном разделе показываются объем реализации продукции, рентабельность производства и норматив собственных оборотных средств. К финансовому плану прилагаются расчеты нормативов собственных оборотных средств прироста устойчивых пассивов амортизационных отчислений размера платы за основные фонды и оборотные средства доходов и расходов по эксплуатации жилищно-коммунального хозяйства. Кроме того, к годовому финансовому плану прилагаются план получения ссуд в банке и сумм прибыли, направляемой на уплату процентов за кредит, и план распределения прибыли. [c.252]

Заключительным этапом финансового планирования является составление сводной аналитической записки. В ней дается характеристика основных показателей годового финансового плана величина и структура доходов, расходов, взаимоотношений с бюджетом, коммерческими банками, контрагентами. Особая роль отводится анализу источников финансирования инвестиций. Большое внимание должно быть уделено распределению прибыли. [c.286]

Совокупность краткосрочных планов предприятия (до одного года включительно), представленных в основном в стоимостной оценке, обычно обозначается термином бюджет (заметим, что в отличие от бюджета план может включать не обязательно одни лишь стоимостные показатели, кроме того он гораздо менее детализирован). Бюджет - детализированный план деятельности предприятия на ближайший период, который охватывает доход от продаж, производственные и финансовые расходы, движение денежных средств, формирование прибыли предприятия. В большинстве отраслей деятельность носит более или менее сезонный характер. Этот фактор необходимо принимать во внимание при составлении бюджетов с учетом сезонности суммы доходов и расходов и производственные показатели за каждый месяц не будут равны 1/12 годовых объемов. [c.413]

По мере развития социалистического планирования несколько менялась и совершенствовалась форма финансового плана. До 1958 г. его составляли по принципу брутто , показывая в его доходной части всю выручку от реализации продукции, а в расходной — себестоимость. С 1958 г. в основу составления баланса доходов и расходов предприятия был положен принцип нетто , предполагающий отражение только доходов в форме прибыли, амортизации, ряда других важнейших поступлений и расходов. Баланс доходов и расходов состоял из четырех разделов I. Доходы и поступления средств 11. Расходы и отчисления средств III. Взаимоотношения с кредитной системой IV. Взаимоотношения с бюджетом . Кроме того, в справочном разделе приводили плановые данные об объеме реализованной продукции и нормативе собственных оборотных средств. В процессе разработки [c.314]

Бюджет доходов и расходов (план притока и оттока финансовых ресурсов). Состав его показателей определяется источниками поступления средств и планируемыми расходами на осуществление хозяйственной деятельности. Наряду с этим в плановом балансе отражаются взаимоотношения с бюджетной системой, банками и контрагентами по операциям приобретения и выпуска ценных бумаг. К балансу прилагают расчеты конечных финансовых показателей прибыли, амортизационных отчислений и др., а при необходимости — и сметы расходования средств на потребление и накопление. Перечень показателей баланса позволяет определить состав расходов и источников их покрытия в рамках планового квартала (года). [c.339]

| Таблица 19. План доходов, расходов и прибыли на 3 года деятельности КБ "РОКОЛ", тыс. руб. |  |

Составлению проектов балансов доходов и расходов в министерстве предшествует разработка финансовых плановых расчетов плана реализации продукции и прибыли расчета налога с оборота плана финансирования и кредитования капитальных вложений расчета амортизационных отчислений плана централизо- [c.285]

В отличие от железных дорог и промышленных предприятий, для которых в балансах доходов и расходов утверждается задание по доходам, расходам и прибылям, строительным организациям железнодорожного транспорта в сводном балансе доходов и расходов планируются только конечные результаты их деятельности, т. е. прибыли. Это вызвано,тем что их производственные функции ограничены загрузкой по производству строительно-монтажных работ, утверждённых в общем объёме капитальных вложений Министерства путей сообщения. В некоторых случаях в загрузку стройорганизаций включаются также работы по плану капитального ремонта основных средств. [c.276]

Анализ прибыли следует начинать с рассмотрения o6i тины доходности банковских операций, поиска причин и происходящих изменений, а это можно сделать с помощь ЕИЯ факторов, влияющих на прибыль. В общем плане при( тающаяся в распоряжении банка, зависит от трех "глобальн понентов доходов, расходов и налогов, уплачиваемых вбкщ разд. 4.4). Сопоставление темпов роста этих компонентов i ет оценить, какой из факторов оказал позитивное (неге влияние на прибыль. [c.320]

Рекомендованный в настоящее время Минфином России формат Отчета о прибылях и убытках по формальным признакам в целом соответствует схеме на рис. 8.2, однако в практическом плане, т.е. при составлении отчета практиками, имеют место существенные отклонения. Причина — подспудное давление налоговых органов. Традиционно отечественные бухгалтеры привыкли видеть только одного пользователя отчетности — налогового инспектора поэтому требования налоговых органов прежде всего и принимаются во внимание при составлении отчетности. Проявляется это в формировании налогооблагаемой прибыли и в обособлении (или необособлении) отдельных видов расходов и доходов. В частности, для налогового инспектора безразлично, выделены в отдельную статью постоянные финансовые расходы или нет поэтому и в публичной отчетности такого обособления чаще всего не делается. [c.374]

Налогообложение прибыли банков и других кредитных организаций, осуществляющих свою деятельность по лицензии Центробанка РФ, принципиальных отличий не имеет. С 1995 г. порядок формирования налога на прибыль регламентируется общим Законом РФ О порядке исчисления и уплаты в бюджет налога на прибыль предприятий и оганизаций и Инструкцией ГНС РФ № 37 [14]. При расчете налога на прибыль банков учитываются особенности формирования налогооблагаемой базы, которые предопределены отличием бухгалтерского учета в кредитных организациях, расчетов сумм доходов, расходов, относимых на издержки производства банковских услуг для целей налогообложения, и финансовых результатов. Учет доходов и расходов банка специфичен, поскольку здесь применяется свой план счетов, унифицированный вариант которого был введен в банковскую практику с 1 января 1998 г. [c.239]

Смотреть страницы где упоминается термин План доходов, расходов и прибыли

: [c.297] [c.132] [c.163] [c.167] [c.222] [c.227] [c.227] [c.233] [c.361] [c.315]Смотреть главы в:

Бизнес план рекомендации по составлению -> План доходов, расходов и прибыли