Как только определен набор свойств, можно переходить к проблеме выявления среди них более или менее важных. В частности, рекламодателям необходимо выбрать критерий определения важности каждого свойства в данном наборе. Для правильной оценки самих атрибутов могут использоваться различные инструменты классификации. Применяются, в частности, методы, называемые совместным анализом, которые дают респондентам к рассмотрению уровни каждого атрибута. Примеры различных подходов приведены в следующих разделах. [c.254]

Матрица Бостон консалтинг груп (БКГ) — один из наиболее известных в маркетинге инструментов классификации товаров по доле на рынке относительно основных конкурентов и по темпам годового роста рынка. Используется для определения перспектив товаров, ассортиментных групп и для соответствующего выбора маркетинговой стратегии. В основе использования матрицы лежит идея, что чем больше доля товара на рынке, тем ниже относительные издержки и выше прибыль за счет экономии от масштабов, производства, накопления опыта и улучшения позиции по организации сбыта. В матрице выделяют четыре типа ассортиментных групп (стратегических ролей) товаров звезды , дойные коровы , трудные дети и собаки . Особые стратегии предполагаются для каждой из этих ролей. [c.156]

Технолог определяет применяемость и требуемое количество необходимого типажа инструментария. Сюда относятся не только стандартные покупные инструменты, но и переналаживаемая оснастка (универсально-сборные приспособления, поэлементная штамповка и т. д.). Только определив ее наличие и возможности, технолог решает вопрос о заявке на проектирование специальной оснастки, включая транспортную и технологическую тару, оргоснастку, а также на приобретение стандартных инструментов. Заявка на проектирование оснастки должна содержать все необходимые конструктору данные по конкретному оборудованию, особенности и требования к конструкции, а также ее обозначение по принятой в отрасли системе классификации. [c.26]

Основные производственные фонды по видам и назначению группируют в соответствии с Типовой классификацией основных фондов народного хозяйства СССР. Согласно классификации основные фонды всех предприятий и организаций в зависимости от назначения и использования в производственном процессе или хозяйственной деятельности подразделяются на следующие 12 групп здания, сооружения, передаточные устройства, машины и оборудование, транспортные средства, инструменты, производственный инвентарь и принадлежности, хозяйственный инвентарь, рабочий и продуктивный скот, многолетние насаждения, капитальные затраты на улучшение i земель, прочие основные фонды. [c.166]

В народном хозяйстве принята единая классификация основных средств, что обеспечивает сопоставимость данных по отдельным предприятиям и отраслям промышленности. Однако в некоторых отраслях промышленности ввиду специфических особенностей отрасли применяют несколько иную классификацию основных средств. В частности, в строительстве скважин принята следующая группировка основных средств здания сооружения машины и механизмы силовое оборудование производственное оборудование транспортные средства инструменты и инвентарь. [c.90]

Объектами, которые охватываются стандартами в строительстве, являются требования к качеству сырья, материалов, полуфабрикатов и комплектующих изделий, необходимых для возведения зданий и сооружений с высокими показателями качества главный и основные параметры унифицированных строительных конструкций и деталей массового применения санитарно-техническое и инженерное оборудование, строительная оснастка и инструмент параметры зданий, сооружений и их элементы методы и средства испытания, контроля качества продукции и исходных материальных ресурсов нормы, требования и методы в области проектирования и производства строительной продукции единая система документации, классификации, виды информации, формы и [c.216]

В статье рассматриваются проблемы управления знаниями и интеллектуальным капиталом как инструментом повышения конкурентоспособности организаций в современной экономике. На основе изучения исследований, посвященных данной проблеме, автором выделены концептуальные элементы управления знаниями, предложено авторское определение данного процесса. Б статье дан сравнительный анализ ряда классификаций интеллектуального капитала, представлен авторский подход к содержательной трактовке интеллектуального капитала и формулировке основных задач управления им. [c.54]

Управлять рисками, связанными с внедрением и продвижением инноваций на рынок, достаточно сложно, особенно принимая во внимание очень высокую долю неопределенности. Тем не менее, анализ инновационных рисков и их систематизация уже могут дать инструменты к управлению рисками. К настоящему времени создано достаточно много классификаций коммерческих рисков [4], [7]. Однако многие из них страдают излишней детализацией. Для инвестора имеют значение фактически лишь те риски, которые приводят к потере или к снижению объемов запланированной прибыли или доходов. [c.38]

Экономический анализ является основным инструментом обоснования управленческих решений. Данные, поставляемые системой учета, представляют собой всего лишь сырую информацию и в большинстве случаев требуют специальной обработки для осмысления ее содержания, оценки хозяйственной ситуации, выработки тактических и стратегических решений. Такая обработка осуществляется приемами экономического анализа. Цели и содержание приемов экономического анализа всецело зависят от целей и содержания функций управления предприятием. Поэтому классификация функций управления — естественная и научно обоснованная база классификации видов экономического анализа. [c.242]

Инструментом торговой политики и государственного регулирования внутреннего рынка товаров при его взаимосвязи с мировым рынком выступает таможенный тариф. Это совокупность ставок таможенных пошлин, применяемых к товарам, перемещаемым через таможенную границу Российской Федерации и систематизированным в соответствии с товарной номенклатурой внешнеэкономической деятельности. Товарная номенклатура определяется Правительством РФ на основе принятых в международной практике систем классификации товаров. Таможенный тариф применяется в отношении ввоза товаров на таможенную территорию Российской Федерации и вывоза товаров с этой территории. [c.569]

В рассмотренной выше классификации финансовых рынков отсутствуют рынок страховых полисов и пенсионных счетов, а также ипотечные рынки. Это особые рынки со своими финансовыми инструментами и институтами — сберегательными учреждениями, действующими на договорной основе. Их значимость неуклонно повышается в частности, в США по объему совокупных финансовых активов они более чем в полтора раза превышают совокупные активы коммерческих банков, сберегательных институтов и кредитных союзов. [c.71]

Для левой и правой сторон счета используется одна и та же классификация. Статья счета Чистое кредитование (+) / чистое заимствование (-) переносится из счета операций с капиталом. Сальдо активов и пассивов может выражаться как положительными, так и отрицательными величинами. Оно должно равняться чистому кредитованию или заимствованию, но с обратным знаком. Классификация финансовых инструментов, принятая в СНС, основана на правовых характеристиках, т.е. описании взаимоотношений кредитора и заемщика, и на ликвидности актива, т.е. его обращаемости, возможности передачи и конвертируемости. [c.167]

Бюджетная классификация — важный инструмент системы принятия государственных решений, поэтому в ней должны быть четко выделены целевые направления государственной деятельности, вытекающие из основных функций государства. Эту задачу решает функциональная структура расходов государственного бюджета РФ. Она позволяет определить приоритеты в деятельности государства и посредством бюджетного финансирования обеспечить достижение поставленных целей. [c.218]

По охвату финансовых операций финансовые счета в ПБ и СНС совпадают, однако их классификации отличаются. В ПБ финансовые операции классифицируются по функциональному признаку, в СНС — по типу финансового инструмента. [c.707]

Согласно классификации финансовых инструментов СНС в финансовых счетах отражаются следующие операции монетарное золото и специальные права заимствования наличные и депозиты (наличные депозиты до востребования (переводные депозиты) прочие депозиты) ценные бумаги, кроме акций (краткосрочные долгосрочные) займы (краткосрочные долгосрочные) акции и прочие формы участия в капитале технические резервы страхования прочие счета дебиторов / кредиторов (торговые кредиты и авансы прочие). [c.707]

Определите финансовые инструменты и их классификации. [c.712]

Деятельность большинства компаний, особенно крупных, тесным образом связана с финансовым рынком, представляющим собой организованную или неформальную систему торговли финансовыми активами и инструментами. На этом рынке происходит обмен деньгами и их эквивалентами, предоставление кредита и мобилизация капитала. Основную роль здесь играют финансовые институты, направляющие потоки денежных средств от собственников к заемщикам. Как и любой рынок, финансовый рынок предназначен для установления непосредственных контактов между покупателями и продавцами финансовых ресурсов. Принято выделять несколько основных видов финансовых рынков одна из возможных классификаций приведена на рис. 9.1. [c.398]

Как было показано выше, основные отличия российских подходов к классификации, признанию и оценке активов от международных подходов заключаются в отсутствии четких определений в нормативных документах, а также консерватизме, особенно в части оценки активов. Указанные различия связаны, прежде всего, с недостаточным развитием российского рынка, особенно в части финансовых инструментов и некоторых объектов недвижимого имущества, что не позволяет узаконить более широкое применение рыночной стоимости и т.н. справедливой стоимости при оценке активов. [c.144]

В данном разделе раскрывается значение классификации затрат не только как способа познания объекта — показателя себестоимости, но и как инструмента управления этим показателем в частности и предприятием в целом. [c.663]

Классификация финансовых рынков базируется на различных сроках обращения финансовых инструментов. Рынки денег обычно характеризуются тем, что финансовые активы, с которыми на них работают, краткосрочны, ликвидны, и им присущ небольшой риск. Этими инструментами торгуют на очень объективных рынках, где движение средств определяется исключительно ценой и риском. Таким образом, краткосрочная ссуда, выдаваемая компании банком, не считается инструментом рынка денег. На рынках капитала оперируют инструментами с большим сроком погашения и часто меньшей ликвидностью. Границы сроков погашения, разделяющие эти два рынка, устанавливаются весьма произвольно (от 1 года до 5 лет), в зависимости от того, кто проводит классификацию. [c.56]

На рис. 9.4 приведена классификация производных финансовых инструментов. [c.488]

Классификация других инвестиций и портфельных инвестиций по типу финансового инструмента совпадает с компонентами финансовых активов, представленными в СНС. Хотя для различных стран относительная важность того или иного типа инвестиций неодинакова, типы других инвестиций охватывают большинство финансовых инструментов, а также каналов приобретения активов и принятия обязательств, которые не отражаются в прямых и портфельных инвестициях или в резервных активах. [c.492]

Классификация по типу финансового инструмента включает такие группы инструментов, как коммерческий кредит, ссуды (включая использование кредитов МВФ и займы, полученные от фонда), а также прочие активы и обязательства (например, прочая кредиторская и дебиторская задолженность). [c.492]

МОБ СНС — инструмент глубокого внедрения СНС в статистическую практику, стабилизирующий обновляемую в условиях перехода к рыночной экономике систему статистического наблюдения, интегрирующий разные источники информационного обеспечения построения системы макроэкономических показателей, классификации и группировки. [c.560]

В дополнение к факторам, влияющим на принятие решения и на выбор пути решения проблемы, система управления накоплением знаний имеет также непрерывно действующие правила типа если, то... , которые напоминают процесс размышления экспертов в ходе обоснования принятия решения. Разработка системы управления накоплением знаний очень близка к процессу определения и структурирования потока информации в бизнесе. Этот процесс заключается в составлении схемы, лежащей в основе возможной структуры системы управления потоком информации. Нейронная сеть является средством, основанным на статистических данных. Она использует данные для классификации случаев по категориям, например, вероятность возврата заемщиком средств либо невозврата кредита. Нейронная сеть является полезным инструментом анализа рисков. Однако для разработки нейронной сети и толкования основных рекомендаций требуются подготовленные специалисты, разбирающиеся в технике и бизнесе. Нейронные сети, искусственный интеллект и обычные средства статистического анализа используются также для поиска данных. Этот подход позволяет преобразовать огромное количество данных в накопленные знания и делает возможным широкое использование соответствующих схем. [c.550]

Финансовые обязательства возникают в результате договорных отношений и требуют уплаты денежных средств или передачи иных финансовых активов другим компаниям и организациям. К финансовым обязательствам также относится предстоящий по договору с другой компанией обмен финансовых инструментов на потенциально невыгодных условиях. При классификации финансовых обязательств, следует иметь в виду ограничения, связанные с тем. что обязательства не предполагающие передачу финансовых активов при их погашении, не являются финансовыми инструментами. С другой стороны, опционы на акции или другие обязательства передать собственные долевые финансовые инструменты другой компании не являются финансовыми обязательствами. Они учитываются как долевые финансовые инструменты. [c.141]

Сложные финансовые инструменты состоят из двух элементов финансового обязательства и долевого инструмента. Например, облигации, конвертируемые в обыкновенные акции эмитента, по сути состоят из финансового обязательства погасить облигацию и опциона (долевого инструмента) дающего право его обладателю получить в указанный срок обыкновенные акции, которые обязан выпустить эмитент. В одном документе сосуществуют два договорных соглашения. Эти отношения и можно было оформить двумя договорами, но они содержатся в одном. Поэтому, Стандарт, требует раздельного отражения в отчетном балансе сумм, характеризующих финансовое обязательство и, отдельно, долевой инструмент, несмотря на то, что они возникли и существуют в виде единого финансового инструмента. Первичная классификация элементов сложного финансового инструмента сохраняется независимо от возможного изменения будущих обстоятельств и намерений его владельцев и эмитентов. [c.144]

В книге излагается оригинальная авторская концепция сущности отношений собственности и управления, предлагается их принципиально новая классификация, которую автор использует как инструмент изучения [c.4]

Мы обсудили, как традиционный анализ маржинальной прибыли может использоваться для анализа коммерческой и некоммерческой деятельности и привели соответствующие примеры, Существует альтернативный формат отчета о прибыли - основанный на концепции маржинальной прибыли, который предполагает классификацию затрат по их поведению без разделения по функциональному признаку (на производственные, сбытовые и административные). Отчет о маржинальной прибыли широко используется менеджерами как инструмент внутреннего планирования и принятия решений. [c.50]

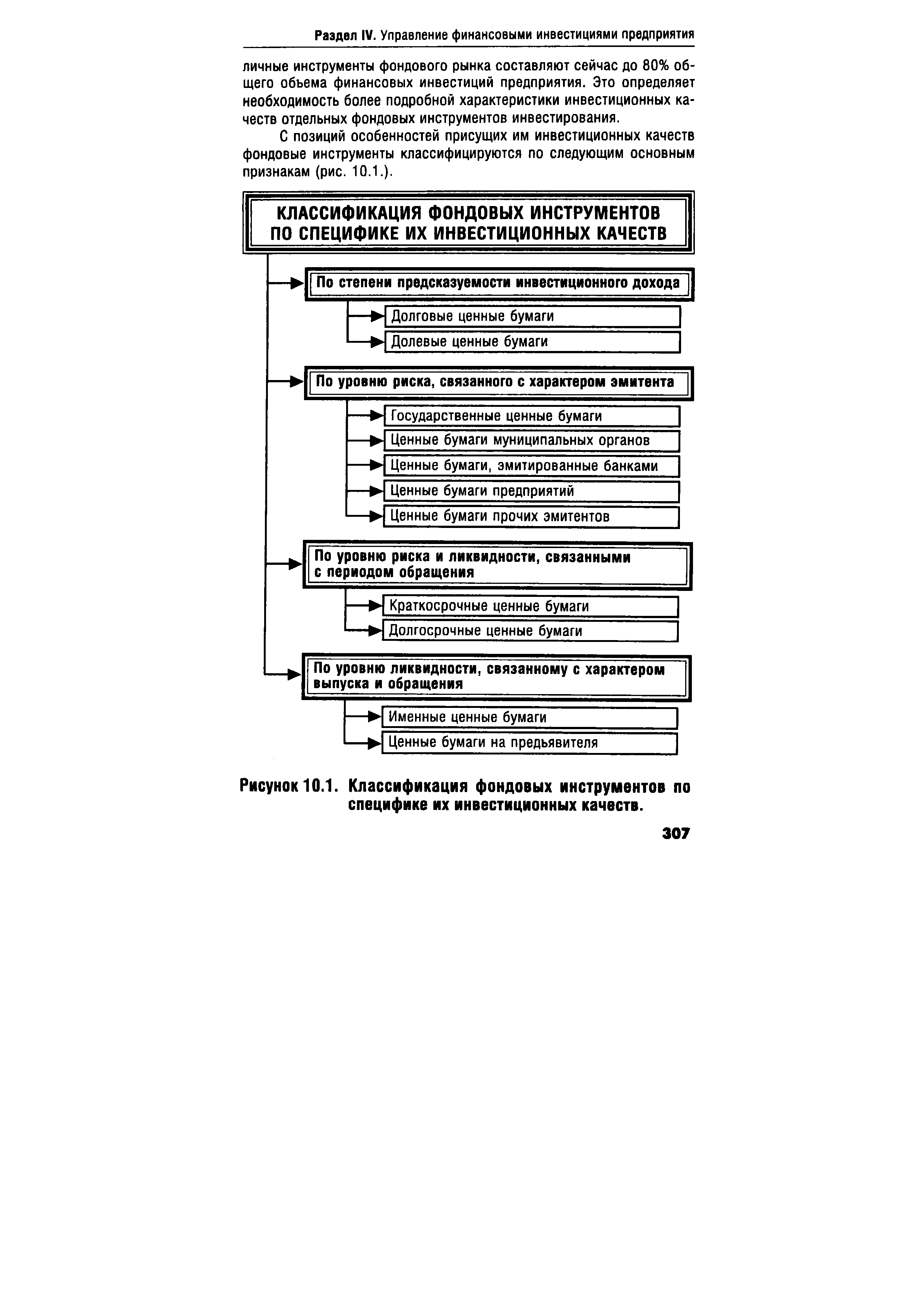

КЛАССИФИКАЦИЯ ФОНДОВЫХ ИНСТРУМЕНТОВ ПО СПЕЦИФИКЕ ИХ ИНВЕСТИЦИОННЫХ КАЧЕСТВ [c.307]

| Рисунок 10.1. Классификация фондовых инструментов по специфике их инвестиционных качеств. |  |

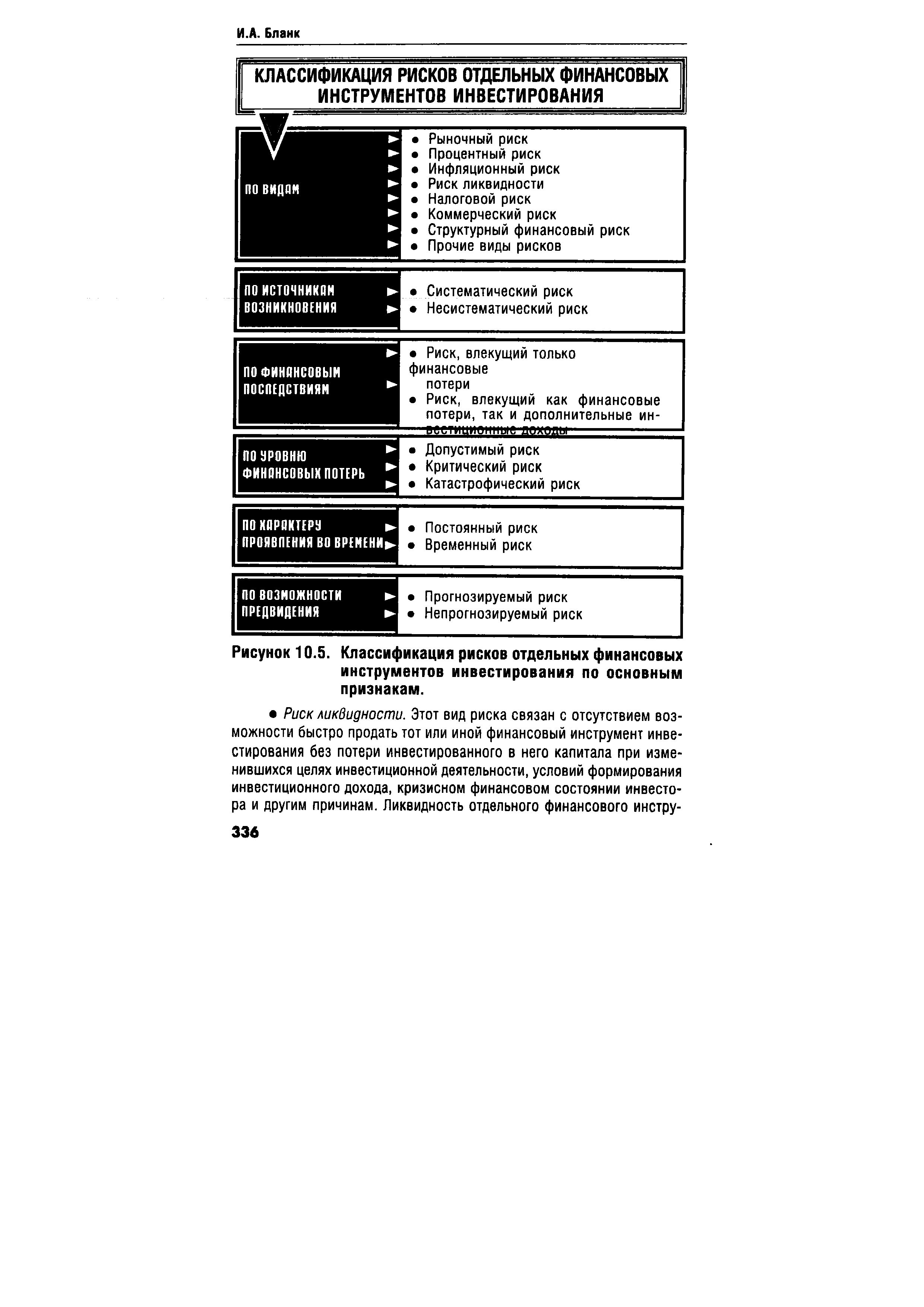

Процесс оценки уровня рисков отдельных финансовых инструментов инвестирования, требует предварительной классификации этих рисков, которая осуществляется по следующим основным признакам (рис. 10.5.). [c.335]

КЛАССИФИКАЦИЯ РИСКОВ ОТДЕЛЬНЫХ ФИНАНСОВЫХ ИНСТРУМЕНТОВ ИНВЕСТИРОВАНИЯ [c.336]

| Рисунок 10.5. Классификация рисков отдельных финансовых инструментов инвестирования по основным признакам. |  |

Расходы предприятия складываются из расходов на покупку материалов, сырья, энергоресурсов и инструмента, расходов на организацию и подготовку производства, амортизации, расходов на содержание и ремонт оборудования, прочих производственных расходов, расходов на содержание административного аппарата и выполнение общезаводских работ. В случае аренды оборудования и помещений выделяется калькуляционная статья Арендная плата , а при использовании кредитов — Платежи по процентам за кредит . Для анализа расходов и оценки их связи с результатом применяют классификацию элементов затрат. [c.19]

Мы допускаем, что матрица рост — доля рынка — полезный инструмент классификации и для каждого типа номенклатуры важными факторами успеха являются продукт с потенциалом роста и высокая доля рынка. Мы можем эту классификацию в дополнение к классифи-на основе синергического эффекта. [c.149]

Поведенческий подход создал основу для классификации стилей руководства или стилей поведения. Это стало серьезным вкладом и полезным инструментом понимания сложностей лидерства. Разочарование в подходе к лидерству с позиций личных качеств усиливалось примерно в тот же период, когда в теории управления стала набирать силу бихевиористская школа. Таким образом, нет ничего удивительного в том, что второй подход к изучению лидерства сосредоточил свое внимание на поведении руководителя. Согласно поведенческому подходу к лидерству, эффективность определяется не личными качествами руководителя, а скорее его манерой поведения по отношению к подчиненным. Поэтому в следующем разделе главы мы анализируем понятия стиль руководства и даем описание таких важных категорий, как автократический стиль, демократический сткль, стиль, ориентированный на работу и стиль, ориентированный на человека. [c.490]

Британский исследователь интеллектуального капитала Э. Брукинг подходит к его классификации еще более детально, выделяя в нем четыре составные части рыночные активы интеллектуальную собственность как актив человеческие активы инфраструктурные активы 7 . Рыночные активы — это тот потенциал, который обеспечивается нематериальными активами, связанными с рыночными операциями (марки товаров, покупательская приверженность, корпоративное имя, портфель заказов и т.д.). Интеллектуальная собственность как актив представляет собой узаконенный инструмент для защиты различных корпоративных активов и включает ноу-хау, патенты, авторские права, производственные и торговые секреты и т.п. Человеческие активы — это совокупность коллективных знаний сотрудников предприятия, их творческих способностей, управленческих, руководящих и предпринимательских качеств, поведения в различных ситуациях. Инфраструктурные активы — это технологии, методы и процессы, делающие возможной работу предприятия — корпоративная культура, методы оценки риска, финансовая структура, базы данных и т.д. [c.58]

В 1979 г. OE D создала рабочую группу по разработке классификации учетной терминологии (используемой в Руководстве OE D для многонациональных компаний), достижению сопоставимости финансовой информации и гармонизации учетных стандартов. Деятельность этой группы в 1988 г. дала толчок разработке проекта международного стандарта по учету финансовых инструментов. [c.569]

Следующим шагом Комитета по МСФО в части отражения в отчетности информации о финансовых вложениях явилось принятие в 1995 году МСФО 32 Финансовые инструменты представление и раскрытие информации . Данным стандартом были охвачены вопросы, касающиеся классификации финансовых инструментов, в том числе финансовых вложений, как инструментов капитала либо обязательств, раскрытия в отчетности информации об учетной политике в отношении этих инструментов, условий проведения зачетов финансовых активов и финансовых обязательств, а также рисках, связанных с данными инструментами. Однако вопросы, касающиеся оценки и признания финансовых инструментов, в МСФО 32 рассмот- [c.241]

Вопрос о том, в каких направлениях имеет смысл упрощать ведение бухгалтерского учета для МСП, весьма детально обсуждался во многих странах. Так, в частности, в Канаде Исследовательская группа СБС (ИГ СБС) в результате проведенного анализа потребностей пользователей отчетов МП пришла к выводу о том, что разработка каких-либо специальных стандартов учета для МП нежелательна, их финансовая отчетность должна быть подготовлена в соответствии с общими требованиями, предъявляемыми ко всем предприятиям, но при условии решения ряда проблем, связанных с применением МП отдельных бухгалтерских правил. Кроме того, ИГ СБС рекомендовала в рамках общепринятых бухгалтерских принципов установить, что правила учета и отчетности для МП могут отличаться от тех, которые применяются остальными предприятиями в том случае, когда последние не отвечают потребностям МП либо затраты на их применение МП слишком высоки. Таким образом, в ИГ СБС, по сути, предложила рассмотреть действующие правила GAAP Канады на предмет их соответствия нуждам МП. Примером такого рассмотрения могут служить рекомендации ИГ СБС в части учета и отчетности финансовых инструментов. Так, Группа рекомендовала не применять к отчетности МП часть требований, касающихся раскрытия информации, а также классификации финансовых инструментов компанией-эмитентом. Аналогичные предложения были высказаны ИГ СБС относительно требований к раскрытию информации о прекращаемых операциях, акционерном капитале, связанных сторонах, гудвиле, и т.д. [c.484]

Kg — по времени. Классификация введена А. Я. Локшиным и предполагает выделение нескольких вариантов по внешнему виду бухгалтерских, но по существу довольно сильно отличающихся от традиционных бухгалтерских подходов. Так, провизорный баланс предполагает расчет баланса в конце месяца. Например, 28 августа следует получить баланс на 1 сентября. Для этого используются зарегистрированные данные с 1 по 28 августа и исчисляются ожидаемые данные за 29, 30 и 31 августа. Предполагалось, что такой баланс позволяет сделать его инструментом управления хозяйственными процессами. [c.409]