Безрисковая ставка и рыночная прибыль. Очень важно, чтобы данные, используемые помимо бета для безрисковой ставки и рыночной прибыли в формуле, были лучшими оценками возможного будущего. Бета очень противоречиво, но не столько с точки зрения необходимых гарантий, сколько с точки зрения погашения. Многие считают, что подходящим финансовым инструментом являются казначейские ценные бумаги (государственные облигации). Но надлежащий срок погашения — это уже другой вопрос. Так как САРМ — это модель для какого-то определенного периода, некоторые утверждают, что необходимо использовать краткосрочную ставку, как, например, для 3-месячных казначейских векселей. Другие считают, что вследствие долговечности инвестиционных проектов необходимо использовать долгосрочную ставку долгосрочных казначейских обязательств. Остальные, в том числе и я, считают подходящей среднесрочную ставку, как на одно- или двухлетний казначейский билет. Судя по направленной вверх кривой дохода, характеризующей зависимость между доходом и сроком погашения, чем длительнее срок, тем выше безрисковая ставка, но меньше изменчивость ставки процента. [c.421]

Правило оценки долгосрочных активов гласит, что ожидаемая премия за риск по каждому виду инвестиций пропорциональна его бете. Это означает, что каждый вид инвестиций должен лежать ка наклонной линии рынка ценных бумаг, связывающей казначейские векселя и рыночный портфель. [c.173]

Проблемы, связанные с налогами, возникают из-за того, что корпорация должна платить налог с доходов от казначейских векселей или других ценных бумаг, по которым выплачиваются проценты. Оказывается, что соответствующей ставкой дисконта для безрисковых инвестиций является посленалоговая ставка по казначейским векселям. Мы остановимся на данном вопросе в главах 19 и 26. В главе 9 приводятся различные точки зрения на практическое применение коэффициента бета и модели оценки долгосрочных активов. [c.175]

Оказывается, многие из этих допущений не имеют решающего значения и посредством незначительных усилий можно модифицировать правило оценки долгосрочных активов с учетом этих проблем. Действительно важная идея заключается в том, что инвесторы согласны инвестировать свои деньги в ограниченное число базовых портфелей. (В основной версии модели оценки долгосрочных активов базовыми являются казначейские векселя и рыночный портфель.) [c.180]

Ставка по казначейским векселям равна 4%, и ожидаемая доходность ры -ночного портфеля равна 12%. Используя модель оценки долгосрочных ак тивов, выполните следующие задания. [c.191]

Безрисковая ставка может быть определена, исходя из процентного дохода по казначейским долгосрочным облигациям. Однако, если вы поступаете так, вы должны определить разницу между премией за риск по казначейским облигациям и премией за риск по векселям, что дало нам 1,1% в таблице 7-1. Мы получаем приблизительную оценку ожидаемой доходности краткосрочных казначейских векселей в течение срока жизни облигаций [c.209]

Депозитный мультипликатор, приведенный в уравнении (14-3), можно использовать и для оценки уменьшения депозитов. Если ФРС продает казначейские векселя за 100 000 долл., то резервы банковской системы уменьшатся на 100 000 долл. При условии, что норма резервного покрытия составляет 10%, объем трансакционных депозитов, а следовательно, и денежная масса уменьшатся на 1 млн. долл. [c.360]

Уравнение (21.12) показывает, что разность между ценой фьючерсного контракта и текущим уровнем индекса зависит от (1) текущего значения индекса Ps (2) разности между процентной ставкой казначейских векселей и ставкой дивиденда для индекса R - у. По мере приближения даты поставки разность между ставкой процента и ставкой дивиденда уменьшается и на дату поставки подходит к нулю. Поэтому по мере приближения даты поставки фьючерсная цена Р. приближается к текущей спотовой цене Pf Уравнение (21.13) показывает, что оценка фьючерсных контрактов на индекс происходит в соответствии с моделью цены доставки, представленной выше в уравнении (21.4), когда издержки владения (С) равны нулю. Процент, от которого отказывается инвестор (/), здесь равен RPs, тогда как выгода от владения (В) - это дивиденд yPf Поэтому цена доставки равна [c.720]

Предпосылка такой оценки состоит в том, чтобы предложить клиенту набор значений риска и ожидаемой доходности для различных сочетаний двух гипотетических портфелей. Например, клиенту сообщают, что ожидаемая доходность портфеля акций составляет 12%, доходность безрискового портфеля, состоящего из казначейских векселей, равна 7,5% (т.е. Fs = 12% и г F = 7,5%). Также ему сообщается о том, что стандартное отклонение портфеля акций равно 15%, в то время как стандартное отклонение безрискового портфеля по определению равно 0,0% (т.е. a s= 15% и a F= 0,0%)2. Кроме того, клиент узнает о том, что все комбинации данных портфелей лежат на соединяющей их прямой линии. (Так как ковариация этих портфелей равна 0,0, то это означает, [c.846]

Проведенные эксперименты показали, что прибыль определяется на 94% выбором типа используемых инвестиционных инструментов (акции крупных компаний, краткосрочные казначейские векселя, долгосрочные облигации и др.). на 4% выбором конкретных ценных бумаг заданного типа, на 2% оценкой момента закупки ценных бумаг. [c.138]

Оценка безрисковой доходности в этой модели может представлять известные затруднения. Для российского финансового рынка в качестве безрисковой доходности обычно рекомендуют доходность депозитов наиболее надежных банков. Американские экономисты в качестве типичных условных безрисковых активов принимают в первую очередь долгосрочные казначейские облигации США, во вторую очередь — казначейские векселя США. [c.186]

Если САРМ используется для оценки цены собственного капитала фирмы в динамике, более достоверные результаты генерируются на основе процента по облигациям В 1977 и 1978 гг., когда проценты по казначейским векселям были низки, цена собственного капитала, рассчитанная по САРМ, была равна примерно 11% Когда же в 1979 и 1980 гг процент по казначейским векселям взлетел вверх, оценка по САРМ увеличилась более чем в два раза и стала равной 23%. Тем временем доходность облигаций компаний выросла всего лишь с 9 до 14%. Естественно, ни мы, ни менеджеры компаний не поверили, что цена собственного капитала фирмы возросла на 12 полных процентных пунктов, в то время как цена долгосрочного кредита увеличилась лишь на 5% Оценки, рас считанные по САРМ на основе доходности казначейских облигаций, получились более достоверными.4 [c.171]

Существует второе, часто упускаемое из виду условие, которому должны отвечать безрисковые ценные бумаги. Чтобы доход на инвестицию был равен ожидаемому доходу, должен отсутствовать риск реинвестиции. Предположим, вы пытаетесь оценить ожидаемый доход за пятилетний период и желаете узнать безрисковую ставку. Ставка по шестимесячным казначейским векселям, хотя и свободна от риска дефолта, все же не является безрисковой, поскольку существует риск реинвестирования, когда неизвестен размер ставки по казначейским векселям через шесть месяцев. Даже пятилетние казначейские облигации не относятся к безрисковым бумагам, поскольку купоны по этим облигациям будут реинвестированы по ставкам, неизвестным на текущий момент. Безрисковой ставкой для пятилетнего временного горизонта следует считать ожидаемый доход по безрисковой (правительственной) пятилетней облигации с нулевым купоном. Очевидно, что данный факт будет иметь неприятные практические последствия для тех, кто занимается корпоративными финансами или оценкой, когда ожидаемый доход часто должен оцениваться за период от 1 года до 10 лет. Педантичный подход к безрисковым ставкам потребовал бы различных безрисковых ставок для каждого периода и различных ожидаемых доходов. [c.202]

На большинстве развитых рынков, где правительство может считаться безрисковой структурой (по крайней мере, когда оно одалживает в местной валюте), практические последствия довольно просты. В качестве безрисковой ставки при выполнении инвестиционного анализа долгосрочных проектов или при проведении оценки следует считать ставку по долгосрочным правительственным облигациям. Если анализ делается для краткосрочного периода, то в качестве безрисковой ставки должна использоваться краткосрочная правительственная ценная бумага. Выбор безрисковой ставки также имеет практические последствия для оценки премий за риск. Если же (как это часто случается) используются премии за риск, существовавшие в прошлом, — при этом премией за риск считается избыточная доходность, приносимая в прошлом акциями сверх ставки по правительственным ценным бумагам, — то выбранная ценная бумага должна быть той же самой, что и бумага, используемая для определения безрисковой ставки. Таким образом, для целей долгосрочного анализа исторической премией за риск, используемой в Соединенных Штатах, должен считаться избыточный доход, созданный акциями сверх доходов по казначейским облигациям, а не по казначейским векселям. [c.203]

В дополнение к иностранным инвесторам еще одной значительной силой современного рынка являются крупные институциональные инвесторы финансовые менеджеры пенсионных фондов, страховых компаний, взаимных фондов, трастовых отделов банков. Эти инвесторы представляют компании, располагающие миллиардами долларов для вложения капитала, и поэтому их присутствие очень ощутимо на рынке ценных бумаг. Их влияние еще больше усилилось после краха 1987 г., так как индивидуальные инвесторы, очень сильно пострадавшие от этих событий, бросились со своими капиталами на рынки безрисковых активов, таких, как казначейские векселя, депозитные сертификаты, а также акции взаимных фондов денежного рынка. Те, кто привык к инвестициям в акции, стремились вложить деньги во взаимные фонды, но не в акции отдельных компаний. В результате сложилась ситуация, когда, по оценкам, 70—80% всего оборота акций на Нью-Йоркской фондовой бирже было связано с операциями институциональных инвесторов. Таким образом, значительная часть принимаемых решений связана не с тысячами отдельных индивидуальных инвесторов, а с довольно небольшим кругом профессиональных участников. Эффект от этих явлений и процессов для индивидуальных инвесторов состоит в следующем. [c.404]

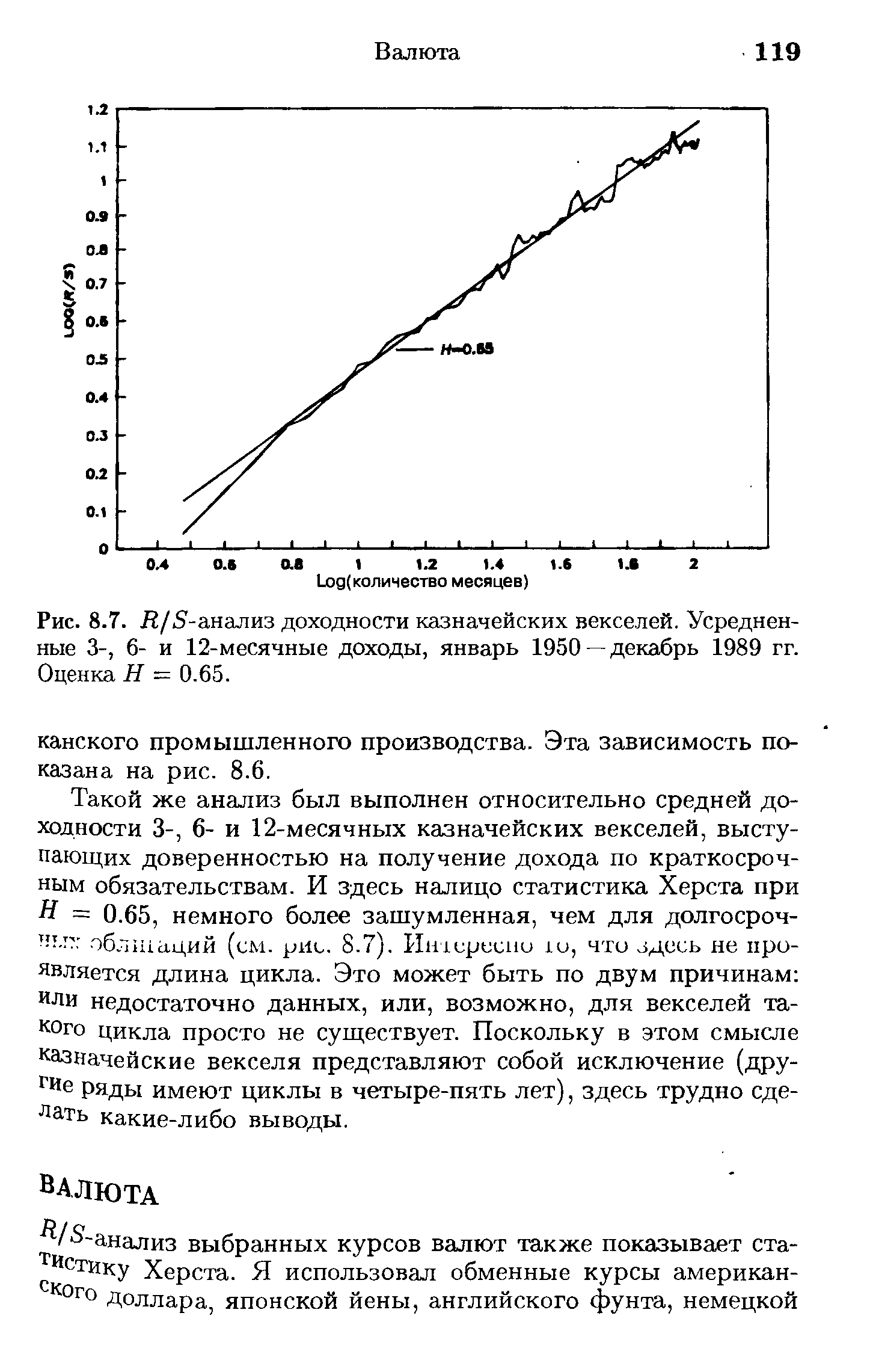

| Рис. 8.7. Л/5-анализ доходности казначейских векселей. Усредненные 3-, 6- и 12-месячные доходы, январь 1950—декабрь 1989 гг. Оценка Я - 0.65. |  |

Из перечисленных пяти переменных первые три (Р Е и Т) определить легко. Для оценки четвертой переменной — ставки без риска R — часто используют доходность к погашению казначейского векселя, дата погашения которого близка к дате истечения опциона. Пятую переменную — риск базисного актива ст— нельзя получить сразу. Поэтому для его оценки предлагается несколько методов. Два из них мы приводим ниже. [c.662]

Сумма дисконта является доходом банка от операций по учету векселей. Она представляет собой разницу между суммой, указанной в векселе, и его покупной ценой. Сумма дисконта в значительной степени определяется дисконтной ставкой Банка России. Однако коммерческие банки, осуществляя операции с векселями, могут одновременно применять несколько учетных ставок. Эти учетные ставки часто называют частными учетными (дисконтными) ставками. Они зависят от продолжительности срока до оплаты векселя, уровня надежности плательщика и уровня учетных ставок других банков, включая Банк России. Учетная ставка, которую последний применяет в операциях с коммерческими банками и кредитными учреждениями, называют официальной учетной ставкой. Уровень ее обычно меньше уровня частных учетных ставок. Банки принимают к учету не все векселя, а лишь те, в оплате которых у них нет сомнений. Так как вексель связан с риском неоплаты, то его учету обычно предшествует оценка финансового состояния фирмы, выдавшей этот вексель. Особым доверием пользуются казначейские векселя и векселя, акцептованные банками. [c.141]

Во-первых, успех инвестиций в основном зависит от правильного распределения средств по типам активов. Проведенные эксперименты показали, что прибыль определяется на 94% выбором типа используемых инвестиционных инструментов (акции крупных компаний, краткосрочные казначейские векселя, долгосрочные облигации и др.) на 4% выбором конкретных ценных бумаг заданного типа на 2% оценкой момента закупки ценных бумаг. [c.512]

Арифметические и геометрические средние. Еще одним камнем преткновения при оценке исторических премий является способ вычисления средней доходности акций, казначейских облигаций и векселей. Среднеарифметическая доходность выражает простое среднее значение ряда годовой доходности, в то время как среднегеометрическое [c.211]

В целом, оценки премий за риск отличаются у различных пользователей в зависимости от используемых временных периодов, выбора ставки по казначейским облигациям или векселям в качестве безрисковой ставки и использования арифметических или геометрических средних. Воздействие этих выборов показано в таблице 7.3, где использованы доходы за период с 1928 по 2000 год. Заметим, что премии могут колебаться в интервале 4,5-12,67% в зависимости от сделанного выбора. В действительности, эти различия обостряются из-за того, что многие используемые сегодня премии за риск были оценены на основе исторических данных 3-4 года или даже 10 лет назад. [c.212]

Шаг 2. Оценка премии за риск, которую требуют инвесторы, принимая на себя риски, вызванные этими факторами. Когда мы вычисляли премию за рыночный риск, мы смотрели на различия между доходностью рыночных ценных бумаг и доходностью казначейских векселей в ретроспективе. Подобным же образом Al ar использовала исторические данные, чтобы вычислить дополнительную доходность, которую инвесторы ожидали получить, беря на себя [c.184]

Риск, связанный с продажей опционов, намного выше риска, присущего, например, покупке казначейских векселей. Поэтому вполне объяснимо, почему продавец опциона требует за повышенный риск бблыиую компенсацию. Но будет ли эта компенсация превышать ставку казначейского векселя вдвое или втрое, зависит от оценки инвестором риска и выгоды, связанных с покупкой опциона. Некоторые инвесторы просто продают опционы с премией меньшей, чем премии, назначаемые другими продавцами. [c.320]

В целом для оценки стоимости фьючерсных контрактов на процентные инструменты используется модель цены доставки, представленная формулой (21.4). В качестве примера рассмотрим фьючерсный контракт на 90-дневный казначейский вексель с поставкой через шесть месяцев. Обратите внимание на то, что девятимесячные казначейские векселя станут эквиваленты 90-дневным казначейским векселям по прошествии шести месяцев. Поэтому их можно поставить по фьючерсному контракту на 90-дневный казначейский вексель с датой поставки через шесть месяцев от сегодняшнего числа. Какова действительная цена данных контрактов [c.715]

Комиссия наняла профессора в 1978 г, когда ставки процентов по казначейским векселям были очень низки, а его расчеты цены собственного капитала коммунальной службы с помощью САРМ были основаны именно на них. Но эти ставка ве удержались на том же уровне и в 1979 г подскочили вверх В результате профессорские оценки цевы собственного капитала были даже выше, чем испрашиваемая компаниями разрешенная доходность По этой причине комиссия признала САРМ негодной и отказалась от услуг профессора [c.171]

Денежные средства ( ash). Денежные средства — один из немногих активов, относительно стоимости которого у бухгалтеров и финансовых аналитиков отсутствуют разногласия. Стоимость наличного баланса не подвержена ошибкам оценки. Тем не менее, следует заметить, что все меньшее число фирм действительно держит наличность в прямом смысле этого слова (в качестве денег или счетов до востребования в банках). Фирмы часто вкладывают денежные средства в приносящие процент счета или, помещают их в краткосрочные казначейские векселя, чтобы получать проценты со своих вкладов. В любом случае, рыночная стоимость может отклоняться от балансовой стоимости, особенно если вложения носят долгосрочный характер. [c.40]

До недавнего времени немногие из обращающихся безрисковых ценных бумаг могли быть использованы для оценки реальных безрисковых ставок, однако введение индексированных к уровню инфляции казначейских векселей заполнило этот пробел. Индексированный к уровню инфляции казначейский вексель не предлагает гарантированной номинальной доходности держателю, а вместо этого обеспечивает гарантированную реальную доходность. Таким образом, индексируемый по инфляции казначейский вексель, предполагающий трехпроцентную реальную доходность, принесет примерно 7% дохода в номинальном выражении, если инфляция равна 4%, и только 5% в номинальном выражении, если инфляция составляет 2%. [c.204]

Выбор безрисковой ценной бумаги. В базе данных Ibbotson содержится информация о доходности как по казначейским векселям США (Т-bills), так и по казначейским облигациям США (T-bonds). С учетом того, что кривая доходности в Соединенных Штатах для большинства семи последних десятилетий была монотонно возрастающей, премия за риск больше, когда она оценивается по более краткосрочным правительственным ценным бумагам (например, по казначейским векселям). Выбранная для вычисления премии безрисковая ставка должна согласовываться со ставкой, используемой при вычислении ожидаемой доходности. Таким образом, если в качестве безрисковой ставки используется ставка по казначейским векселям, то премией за риск является премия, принесенная акциями сверх этой ставки. Если в качестве безрисковой ставки используется ставка по казначейским облигациям, то премия должна вычисляться относительно этой ставки. В корпоративных финансах и при решении задач, связанных с оценкой, безрисковой ставкой в основном будет служить ставка по долгосрочным, свободным от риска дефолта правительственным облигациям, а не ставка по казначейским векселям. Таким образом, используемой премией за риск должна быть премия, приносимая акциями сверх ставки по казначейским облигациям. [c.211]

Мы устраняем денежные средства и инвестиции из текущих активов в ликвидные ценные бумаги. Это связано с тем, что денежные средства, особенно в больших количествах, инвестируются фирмами в казначейские векселя, краткосрочные правительственные бумаги или коммерческие бумаги ( ommer ial papers). Хотя доходность этих инвестиций может быть ниже, чем доходность реальных инвестиций фирмы, они представляют собой справедливый доход на безрисковые инвестиции. В отличие от материально-производственных запасов, счетов к получению и других текущих активов, денежные средства в этом случае приносят справедливый доход и не должны включаться в показатели оборотного капитала. Существуют ли исключения из этого правила При оценке фирмы, обязанной поддерживать значительный баланс денежных средств для повседневных операций, или фирмы, работающей на рынке с плохо развитой банковской системой, можно рассматривать денежные средства, необходимые для операций, как часть оборотного капитала. [c.347]

Такое положение дел расходится с утверждением, сделанным г-ном Шоулзом, в его лекции, посвященной вручению нобелевской премии "на эффективном рынкенаиболее точное представление о стоимости ценной бумаги выражается в ее текущей цене" и "ценные бумаги, обладающие одинаковым уровнем риска, имеют одинаковую доходность, во избежании арбитражной ситуации". Что характерно, хеджевый фонд LT M, одним из создателей которого был г-н Шоулз — создатель модели оценки стоимости опционов, построенной исходя из предположения о эффективном рынке, пострадал как раз из-за рыночной неэффективности, когда инвесторы стали в панике скупать казначейские векселя повышая на них цены. Именно эти бумаги были короткой позицией фонда. Убытки по еще нескольким подобным операциям привели фонд к банкротству. [c.154]

В таблице приведена спецификация различных индексов. В качестве переменной процентной ставки чаще всего используется доходность трехмесячных казначейских векселей, а в роли переменной валютного курса выступает эффективный валютный курс. Основное отличие в вариантах M I заключается в методах расчета весов переменных. Всего можно выделить три подхода к их определению. В первом случае веса представляют относительное влияние процентной ставки и валютного курса на совокупный спрос и их можно вычислить исходя из регрессионной оценки уравнения совокупного спроса. Например, разработчики индекса Н. Кеннеди и А. Ван Риет заимствовали веса из NIGEM-модели Национального института эконо- [c.106]

Регрессия создает достаточно серьезные объяснения. При этом коэффициент соответствия между доходностью портфеля ценных бумаг и рыночным индексом R-квадрат (R-s uared), равный 49%, а также t-статистика (в скобках под коэффициентами) показывают статистическую значимость используемых независимых переменных. Подставляя текущую ставку по казначейским облигациям и спред между векселями и облигациями, с помощью этого уравнения мы получим скорректированную оценку подразумеваемой премии за риск инвестирования в акции. [c.230]

Смотреть страницы где упоминается термин Оценка казначейских векселей

: [c.174] [c.178] [c.279] [c.662] [c.171] [c.206] [c.42] [c.29] [c.389] [c.279]Смотреть главы в:

Валютный и денежный рынок Курс для начинающих -> Оценка казначейских векселей