УЧЕТ ФОРМИРОВАНИЯ ПРИБЫЛИ И ЕЕ ИСПОЛЬЗОВАНИЯ [c.136]

Методы учета переменных затрат и маржинальный подход к формированию прибыли используются в процессе принятия управленческих решений, связанных с [c.18]

Модель коммерческого расчета, действовавшая до 1 июля 1996 г., для разных форм хозяйствования с учетом единой системы налогообложения предприятий в Российской Федерации представлена на с. 199. В основе формирования прибыли лежат факторы и показатели интенсификации и эффективности хозяйственной деятельности. Распределение прибыли зависит от формы организации предприятий в России. На государственных и муниципальных предприятиях прибыль используется по таким направлениям резервный фонд, фонд накопления, фонд потребления, фонд на благотворительные и другие цели. [c.198]

Оценка результатов деятельности структурных подразделений предприятия - один из основополагающих принципов построения системы управленческого учета. При всем различии организационных форм на предприятиях, управленческий учет должен быть связан с оперативно-производственным и технико-экономическим планированием. В совокупности с системой планирования и контроля управленческий учет представляет собой механизм хозяйствования цеха, участка, бригады. Процессы оценки результатов деятельности предусматривают и определение тенденций и перспектив каждого подразделения в формировании прибыли от производства и реализации. Хозяйственный механизм предприятия должен быть при- [c.52]

На втором этапе финансового анализа оценивается качество информации, качество доходов, т.е. влияние способов и методов учета на формирование прибыли и других финансовых результатов. Так, чистая прибыль — сердцевина всех финансовых показателей. Насколько она показательна На качество чистой прибыли могут воздействовать методы учета и расчетов прибыли от реализации продукции, работ и услуг, характер результатов прочей реализации и внереализационных результатов, налоговые условия и льготы по налогам и т.д. Размер прибыли от реализации продукции зависит от методов списания безнадежных долгов, от принятой оценки товарно-материальных ценностей, методов начисления износа как основных фондов, так и нематериальных активов. [c.280]

Сложившиеся обстоятельства требуют более детального подхода к изучению отдельных статей формирования финансовых результатов. По данным аналитического учета можно установить, за счет каких элементов приоритетных статей расходов, вновь введенных в отчетность о финансовых результатах, сдерживается рост балансовой прибыли. Состав некоторых новых статей формирования прибыли до налогообложения приведен в табл. 9.3. [c.291]

Углубленный анализ отдельных разделов и статей баланса. Для такого анализа привлекаются аналитические данные текущего бухгалтерского учета, оперативные данные. В частности, могут быть проанализированы основные средства, формирование прибыли, незавершенное производство, дебиторская задолженность и т.д. Результаты анализа могут оформляться как в табличной, так и в вербальной форме. [c.237]

Совокупность краткосрочных планов предприятия (до одного года включительно), представленных в основном в стоимостной оценке, обычно обозначается термином бюджет (заметим, что в отличие от бюджета план может включать не обязательно одни лишь стоимостные показатели, кроме того он гораздо менее детализирован). Бюджет - детализированный план деятельности предприятия на ближайший период, который охватывает доход от продаж, производственные и финансовые расходы, движение денежных средств, формирование прибыли предприятия. В большинстве отраслей деятельность носит более или менее сезонный характер. Этот фактор необходимо принимать во внимание при составлении бюджетов с учетом сезонности суммы доходов и расходов и производственные показатели за каждый месяц не будут равны 1/12 годовых объемов. [c.413]

Налогообложение прибыли предполагает формирование в рамках налоговых расчетов, проводимых в бухгалтерском учете, показателя прибыли до налогообложения, а на его основе показателя налогооблагаемой прибыли, которая согласно действующему законодательству [3] определена объектом налогообложения. Для российских организаций — это полученный доход, уменьшенный на величину произведенных расходов, определяемых в соответствии с главой 25 части второй Налогового кодекса РФ. [c.194]

Таким образом, глава 25 НК РФ изменила объект налогообложения. Напомним, что ранее объектом налогообложения являлась валовая прибыль организаций. Эти изменения соответствуют нормам формирования прибыли в бухгалтерском учете, которые закреплены в Положениях по бухгалтерскому учету ПБУ 9/99 и ПБУ 10/99. [c.29]

По нашему мнению, порядок, изложенный в п.15 ПБУ 6/01 [31] не способствует представлению в отчете о прибылях и убытках достоверной информации, например, в случае возникновения убытка при выбытии объекта основных средств, переоцененного ранее. Так, в бухгалтерском учете, с одной стороны, по счету учета прочих доходов и расходов возникает убыток, а, с другой стороны, по счету учета нераспределенной прибыли — прибыль. На наш взгляд, для целей достижения достоверного финансового результата организация вправе разработать порядок списания сумм добавочного капитала при выбытии объектов основных средств при формировании своей учетной политики, обосновать и раскрыть его согласно требованиям п. 4 ст. 13 Федерального закона О бухгалтерском учете [1]. [c.226]

Одним из специфичных факторов, влияющих на формирование прибыли, а следовательно, и налогов на нее, является учетная политика предприятия. Принятым Законом о бухгалтерском учете и отчетности и [c.118]

В этой связи выработка структурной политики неотделима от рассмотрения возможных альтернативных путей достижения намеченной прибыли. Оценка затрат-результатов, являющихся основой для формирования прибыли, производится путем сравнения альтернатив для выбора наиболее предпочтительного варианта, т.е. исходя из намеченных вариантов структуры производства и возможных затрат ресурсов, включая капиталовложения, с учетом основных внешних факторов. [c.167]

Бюджет - детализированный план деятельности предприятия на ближайший период (обычно бюджет формируется сроком на один год), который охватывает доход от продаж, производственные и финансовые расходы, движение денежных средств, формирование прибыли предприятия. В той или иной форме бюджеты встречаются не только на производстве, но и в обычной жизни студент, готовящийся к экзаменам, имеет бюджет учебного времени и количества страниц, которые ему предстоит изучить или повторить за этот срок. Поэтому бюджет можно считать не просто способом учета, а важной частью общего процесса управления деятельностью экономического субъекта. [c.153]

Рассчитать денежный поток формирования прибыли, в том числе чистой прибыли определить денежный поток для возврата инвестиций (с учетом амортизационных средств). [c.16]

Учет формирования и использования прибыли, уплаты налогов 48 [c.3]

Учет формирования и использования прибыли 51 [c.3]

УЧЕТ ФОРМИРОВАНИЯ И ИСПОЛЬЗОВАНИЯ ПРИБЫЛИ, УПЛАТЫ НАЛОГОВ [c.48]

Важнейшим вопросом управления процессом формирования прибыли является планирование прибыли и других финансовых результатов с учетом выводов экономического анализа. Главной целью [c.107]

В заключение следует отметить, что хотя для построения модели исследуемых связей методика анализа соотношения "затраты — объем производства — прибыль" упрощает реальные условия, с которыми сталкивается компания, так как модель является абстрактной и строится с учетом ряда предположений и ограничений, тем не менее такой анализ необходим для формирования прибыли за счет изменения величины переменных и постоянных затрат. [c.130]

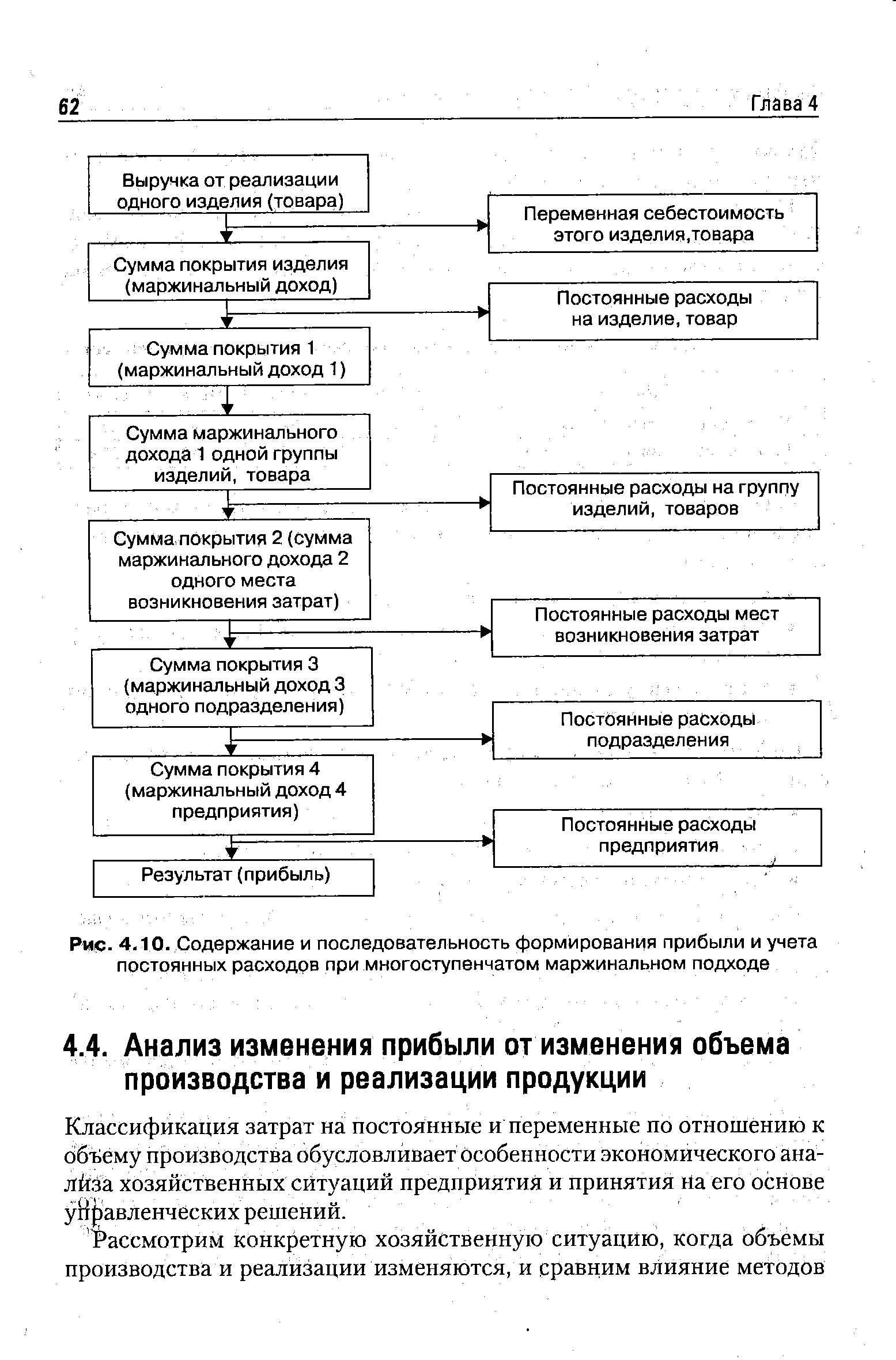

| Рис. 4,10. Содержание и последовательность формирования прибыли и учета постоянных расходов при многоступенчатом маржинальном подходе |  |

В современных условиях хозяйствования большое значение имеет не только точный учет фактических финансовых результатов, но и прогнозирование их величины по данным бухгалтерского учета. Это позволяет управлять процессами формирования прибыли, вовремя принимать меры по ликвидации причин, препятствующих выполнению плана по прибыли и фондообразующим показателям. Прогноз финансовых результатов определяется на основе сопоставления ожидаемой выручки от реализации продукции и прогнозной величины ее полной себестоимости. Прогнозная величина себестоимости исчисляется путем умножения нормативной себестоимости на фактический объем готовых изделий и изменения остатков незавершенного производства и суммирования полученных итогов с учтенными на дату прогноза отклонениями фактических издержек от норматива. При этом нормирование затрат и учет отклонений должны осуществляться не только по слагаемым производственной себестоимости, но и в разрезе расходов на реализацию продукции. [c.373]

При исследовании проблемы использования показателя прибыли (дохода) в организации полного хозрасчета в электроэнергетике напрашивается вопрос принципиально возможно это в перспективе или нет Чтобы ответить на него, вернемся еще раз к рассмотрению возможности согласования общественных и отраслевых (коллективных) интересов на основе совокупности стоимостных показателей и критериев (прибыли, оптовых цен, тарифов и надбавок к ним и т.д.). Предварительная проработка данной проблемы говорит о том, что ее решение требует значительного развития экономических методов управления производством, передачей и распределением энергии. Речь должна идти о создании комплекса (системы) методов по следующим основным направлениям во-первых, формирование прибыли (дохода) на основе показателей и цен, отражающих народнохозяйственные требования к электроэнергетике — надежность энергоснабжения и энергосбережение во-вторых, совершенствование механизма распределения (налогообложения) прибыли с учетом особенностей энергетического производства в-третьих, развитие экономических отношений с потребителями энергии на взаимовыгодной основе. [c.38]

Основополагающим документом, регламентирующим порядок учета использования прибыли, как и учета затрат, является уже называвшееся Положение о составе затрат и о порядке формирования финансовых результатов от 05.08.92г. № 552 с учетом изменений и дополнений, внесенных в него постановлениями Правительства РФ от 01.07.95 г. № 661 и от 20.11.95г. № 1133. [c.191]

В заключение аудитор должен установить правильность применяемых схем корреспонденции счетов по учету формирования финансовых результатов и использования прибыли, включая проверку операций по реформации баланса (прил. 27). [c.183]

В бухгалтерском учете формирование данного резерва отражается по кредиту счета 82 Оценочные резервы и дебету счета 80 Прибыли и убытки [c.67]

Практика показала, что наиболее полное решение -проблемы обоснованности цены, формирования прибыли и рентабельности настоятельно требует улучшения методов планирования, калькулирования и учета себестоимости продукции и услуг. Детальная [c.66]

Известные до сих пор системы счетов бухгалтерского учета в основном ориентировались на составление бухгалтерского баланса и учет производственно-финансовых процессов. Показатели, характеризующие хозяйственную деятельность предприятия (может быть, за исключением прибыли и ее распределения), на счетах бухгалтерского учета не отражались, а формировались путем дополнительной выборки данных из различных счетов и специальных расчетов. Действующий план счетов предусматривает системное отражение информации только о процессах производства, отгрузки, реализации продукции, формирования прибыли и ее распределения. Информация о процессах заготовления материалов, выпуска продукции и некоторых других в счетах бухгалтерского учета не отражается и не контролируется, что, естественно, снижает информационную емкость этой системы. Действующий план счетов не согласуется даже с отчетным балансом. Из 103 статей первых трех разделов баланса только 31 заполняется по данным предусмотренных в нем счетов и субсчетов. Остальные требуют выборок из аналитического бухгалтерского учета. [c.187]

Система экономических показателей, характеризующих финансовое положение, служит основой управления финансами. Большинство из указанных показателей рассчитываются по данным бухгалтерского баланса. Учитывая, что бухгалтерский баланс представляется один раз в квартал, а контроль за финансовым состоянием предприятия рекомендуется осуществлять ежемесячно, в некоторых случаях и за более короткие промежутки времени (например, формирование прибыли за неделю или декаду), совершенно очевидно, что следует вернуться к практике составления месячных балансов. Тем более что бухгалтерия ежемесячно составляет регистры бухгалтерского учета (ведомости, журналы-ордера) и Главную книгу и подсчитывает в них итоги. Заполнение же на их основе формы № 1 Баланс требует всего несколько часов. Кроме того, бухгалтеры вынуждены составлять месячные балансы, так как без них невозможно определить наличие собственных оборотных средств за месяц. [c.165]

Учет фактора времени в процессе формирования денежных потоков предприятия базируется на концепции стоимости денег во времени, содержание которой состоит в том, что стоимость денег с течением времени изменяется с учетом нормы прибыли на финансовом рынке, в качестве которой обычно выступает норма ссудного процента. [c.15]

Источники формирования прибыли, используемые в бухгалтерском учете [c.50]

Структура и порядок формирования финансового результата. Определение финансовых результатов страховой организации и их отражение в учете. Учет результата от прочей реализации. Доходы и расходы от внереализованных операций. Доходы будущих периодов, основные виды и порядок их учета. Формы учета использования прибыли. Учет расчетов с бюджетом по прибыли. Учет образования и использования фондов накопления, потребления и других фондов специального назначения. Учет расчетов с участниками по доходам на вклады и акции. [c.27]

Косвенный метод используется в основном при внешнем анализе, так как здесь нельзя использовать данные текущего бухгалтерского учета. Сущность метода заключается в использовании показателя чистой прибыли, который соответствующим образом корректируется. Теоретически (в идеальном варианте) сумма чистой прибыли должна быть идентична соответствующей сумме денежных средств. Однако в процессе осуществления хозяйственной и других видов деятельности имеют место операции, влияющие на формирование прибыли, но никак не затрагивающие потоки денежных средств, например списание недоамортизированной части основных фондов. Эта сумма уменьшит прибыль, но не отразится на движении денежных средств. [c.68]

Источники информации формы (расчеты) плана экономического и социального развития или бизнесплана по формированию прибыли, Расчетный баланс доходов и расходов (финансовый план) формы бухгалтерской отчетности № 1 Баланс предприятия , № 2 Отчет о прибылях и убытках , № 5-Ф Краткий отчет о финансовых результатах , данные текущего бухгалтерского учета по счету 80 Прибыли и убытки и др. [c.103]

СХЦ, несмотря на их сравнительно небольшой ст м з качестве внутрифирменных организационных структур и короткий срок для осмысления этого явления теорией управления, развиваются по пути наделения их большими полномочиями и ответственностью, Вначале СХЦ рассматривались как структуры, разрабатывающие новый товар н стратегию его выпуска на рынок, в то время как другие подразделения фирмы продолжали производить традицией кую продукцию, обеспечив /) тем самым доходную часть бюджета фирмы По мере совершенствования стратегии СХЦ передавали новый товар (группу товаров) производственным псдразделекиям. Данная схема функционирования явно отрывала кх от прямого участия в формировании прибыли, снижала ответственность за качество разработок и стратегию их вывода на рынск. Надо полагать, поэтому эволюция СХЦ и шла по направлению включения в их состав производственных и маркетинговых подразделений, а также центров учета затрат. Это объективно расширило зону их ответственности до конечного результата - получения прибыли. Таким образом, наряду с главным критерием образования СХЦ - эффективным развитием фирмы в конкретном стратегическом направлении - введены и другие критерии, обеспечивающие и оптимальное использование технологий, и высокий уровень рентабельности. [c.24]

Функционирование АРМ финансово-расчетных операций, свод ного аналитического и синтетического учета должно обеспечить в диалоговом режиме решение следующих функциональных задач по учету денежных средств (синтетические счета 50, 51, 54, 55. 56,) по учету расчетов (синтетические счета 60, 61, 62, 63, 68, 69, 70, 71, 72, 73, 76, 77, 78, 79) по учету финансовых результатов и использования прибыли (синтетические счета 80, 81, 82, 83, 84) по учету фондов и резервов (синтетические счетя 85, 86, 87, 88, 89) по учету кредитов банков и финансирования (синтетические счета 90, 91, 92, 93, 94, 96, 97) раскрытие в аналитическом разрезе хозяйственных операций по всем остальным счетам и получение регистров-машинограмм синтетического учета формирование отчетности решение задач, связанных с анализом прибыли, рентабельности и финансового состояния. [c.162]

В конечном итоге функционирование АРМ сводного учета и финансово-расчетных операций должно обеспечить текущий внутримашинный оперативный учет и контроль за формированием прибыли. [c.168]