Программы премирования директоров 329 [c.327]

Программы премирования директоров Премии за лояльность [c.328]

Программы премирования директоров 331 [c.329]

Программы премирования директоров 333 [c.331]

Программы премирования директоров 335 [c.333]

Программы премирования директоров 337 [c.335]

Насколько конкурентной должна быть программа премирования директоров Обычно общая сумма премиальных выплат в год зависит в первую очередь от количе ства комиссий и комитетов, в которых работает директор, и том числе там, где он председатель, количества собраний и совещании этих комиссии в год Очень важен вопрос о том, как установить размер премиальных выплат в зависимости от этих показа телей и как он будет соотноситься с премиями в форме акции и опционов. Конкуренте способность премирования в данном случае определяется не по каждому отдельному элементу или выплате, а скорее по всей совокупности программ премирования в целом. [c.337]

Некоторые программы премирования позволяют вносить периодические изменения в порядок расчета выплат из-за действия объективных обстоятельств (т.е. не зависящих от сотрудников). Тем не менее совет директоров должен очень осторожно пользоваться этими полномочиями, поскольку это создает возможности для выплаты необоснованно высоких вознаграждений. [c.172]

В типичном случае исполнительный директор компании, основной оклад которого принимается эа 100 условных единиц, получает также ежегодную премию в размере 90% от основного оклада и премию по долгосрочной программе премирования, составляющую в среднем 225% от основного оклада. В сумме его вознаграждение составит 415 условных единиц (100 + 90 + 225). Мы приведем примеры того, что удельный вес ежегодных премий постепенно сокращается при продвижении вниз по уровням организационной структуры, однако удельный вес премий по долгосрочным программам сокращается еще быстрее. Этот факт отражает ограниченность возможностей нижестоящих работников влиять на конечные финансовые результаты. Это тем более справедливо, если говорить о долгосрочных финансовых результатах. [c.268]

В последние годы размер премиальных выплат по долгосрочным программам все время растет. Модель оплаты по результату также подразумевает, что суммы премий для всех категорий персонала будут более существенными, чем в компании, имеющей традиционную модель оплаты труда (табл. 13.7). Если сопоставить размер выплат по долгосрочным программам у исполнительного директора и директора по производству, то у первого он окажется гораздо большим. В то же время соотношение выплат по долгосрочным программам премирования отдельным топ-менеджерам специфично для каждой компании и зависит от круга обязанностей, ожиданий, возлагаемых на них акционерами, и т.п. [c.279]

Программа премирования за создание Исполнительный директор или директор ценности для акционеров по производству топ-менеджеры 2-го [c.283]

Дополнительная программа премирования Исполнительный директор или директор [c.283]

Удельный вес программ премирования в форме предоставления опционов или акций компании возрос с нескольких процентов до основной составляющей доходов директоров. Сейчас выплаты по результатам деятельности в форме акции и опционов (в отличие от специальных премий за лояльность и т.п.) составляют около 50% общей суммы доходов директоров. [c.327]

Иногда премия выплачивается частично в форме опциона, а частично в денежной форме. Это значительно расширяет круг доступных для топ-менеджеров программ премирования, поскольку позволяет сочетать как переменные, так и постоянные по размеру выплаты. Проведенное нами исследование показало, что около 25% компаний устанавливают для членов совета директоров вознаграждение как в денежной форме, так и в ценных бумагах. Обычно премии за лояльность в ценных бумагах выплачиваются одним иэ перечисленных ниже способов. [c.333]

Особенности разработки программ премирования для директоров [c.336]

Значение и роль директоров в современном бизнесе постоянно возрастают. Акционеры ставят перед ними все более напряженные и сложные задания. Программа премирования должна способствовать привлечению на работу в компанию людей именно того типа, который необходим кроме того, она разрабатывается в русле общей стратегии оплаты труда и должна обеспечивать адекватное вознаграждение за достигнутые результаты в краткосрочной и долгосрочной перспективе. [c.336]

Чтобы программы премирования соответствовали всем описанным выше требованиям, лучше всего начать разработку с определения стратегии оплаты труда директора, желательно более или менее соответствующей установившейся деловой практике. С этой точки зрения она ничем не отличается от методики разработки стратегии оплаты труда топ-менеджеров, рассмотренной в предыдущих главах. [c.336]

Опционы или ограниченные в обращении акции в премиальных программах для топ менеджеров. После внесения изменений в 16 (Ь) Положений SE появились дополнительные возможности предоставления опционов или ограниченных в обращении акций исполнительному директору и топ-менеджерам. Чтобы определить оптимальную сумму таких выплат, необходимо проанализировать данные по конкурирующим компаниям и общую стратегию оплаты труда топ-менеджеров компании. Кроме того, на удельный вес выплат в ценных бумагах влияет структура модели премирования по отдельным программам. Если, например, исполнительный директор получает половину своих премиальных выплат по долгосрочным программам премирования, то и для директоров будет логично установить высокий процент выплат в ценных бумагах. Проведенные нами в последние годы исследова ния показали, что высокоэффективные компании отдают приоритет долгосрочным программам премирования для своих топ-менеджеров. [c.339]

Программы премирования с использованием обычных акций выгодны тем, что директор не связан никакими ограничениями при распоряжении полученной премией, не рискует потерять ее при определенных обстоятельствах. В то же время компании не надо тратить время на администрирование программ выданные акции переходят в собственность директора навсегда. Однако в этом случае директор должен уплатить подоходный налог с рыночной стоимости полученных акций. Этот подход, как правило, не вызывает особого восторга у акционеров, поскольку директора могут в любой момент продать полученные акции. Но надо отметить, что в долгосрочном аспекте он менее выгоден директорам, чем получение ограниченных в обращении акций (см. табл. 16.6). [c.343]

Недостаток доверия между топ-менеджерами, и членами комиссии по оплате труда (или советом директоров вообще). Недоверие возникает как после применения неподходящих форм и моделей оплаты труда, так и из-за простого недостатка общения. Если члены комиссии по оплате труда не испытывают особого доверия к исполнительному директору, то они гораздо хуже воспринимают его предложения о внедрении инновационных или глубоко дифференцированных программ премирования, о пересмотре стратегии оплаты труда и т.п. В этом случае достижение взаимопонимания становится первоочередной задачей для обеих сторон. [c.352]

Если советы директоров не только назначают исполнительного директора, но и постоянно вмешиваются в его работу, внося тем самым дестабилизирующий элемент в деятельность организации, программа действий, разработанная исполнительным директором, постоянно подвергается изменениям. Контроль же оказывается часто обманчивым или бесполезным, а иногда просто невозможным. Стоит отметить и тот факт, что система оплаты и премирования труда повсеместно несовершенна, что снижает мотивацию. [c.329]

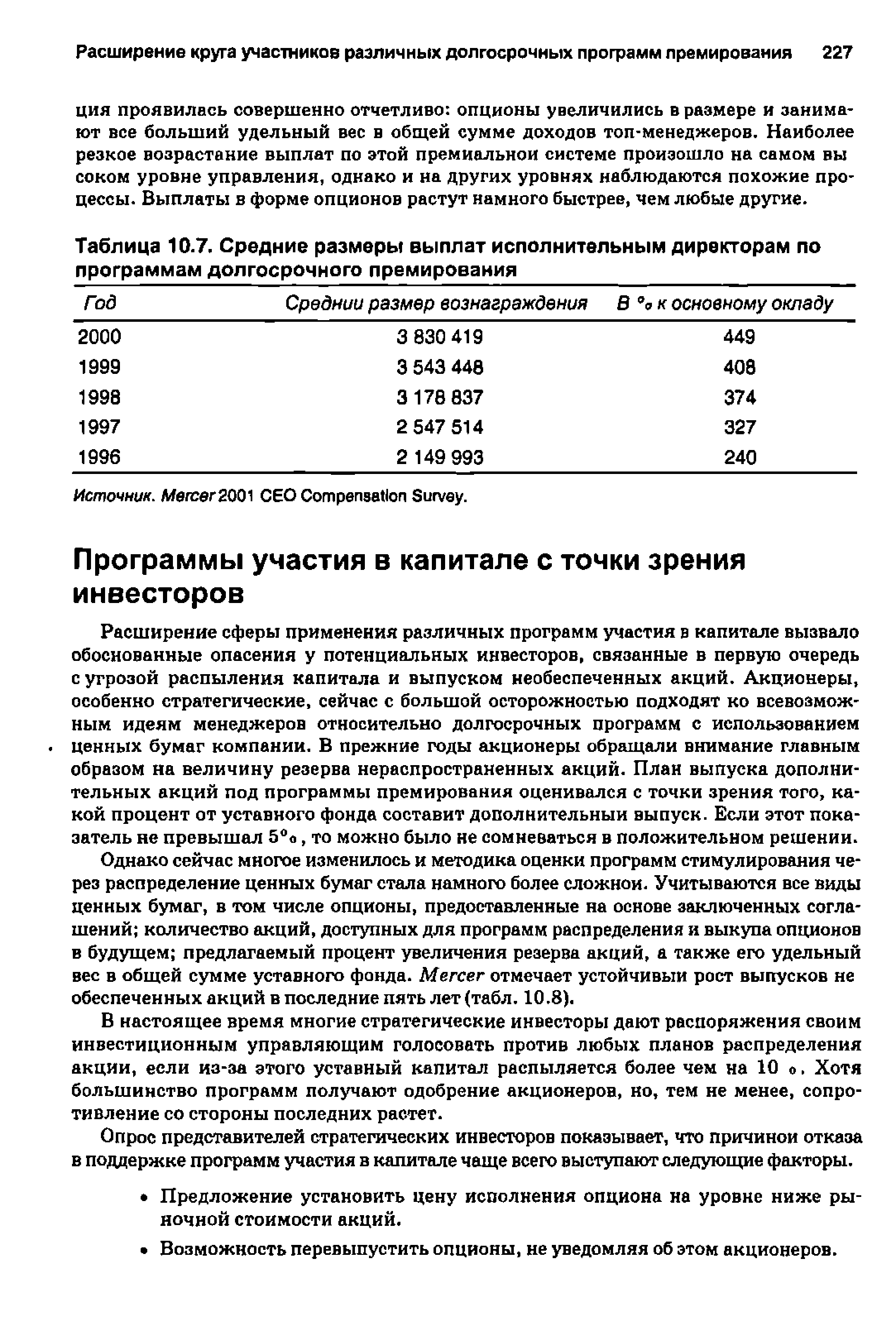

| Таблица 10.7. Средние размеры выплат исполнительным директорам по программам долгосрочного премирования |  |

Вместо простого информирования заинтересованных лиц о новой программе долгосрочного премирования, компания решила использовать эту ситуацию как повод для более широкого обсуждения роли топ-менеджеров и стратегии оплаты их труда. В частности, пропагандистская кампания основывалась на тезисах о ценности топ-менеджеров для компании, их решающей роли в проведении успешных преобразований. Пропаганда исходила также из того факта, что, по сути, топ-менеджеры— такие же акционеры, как и все другие, поэтому их интересы совпадают с интересами всех остальных акционеров. Она стала эффективным средством информирования совета директоров и комиссии по оплате труда о принятой программе долгосрочного премирования. [c.300]

Один из самых влиятельных членов совета директоров также занял враждебную позицию, поскольку при всех положительных результатах работы и многочисленных свежих идеях не мог понять, почему руководитель подразделения не отчитывается в установленном порядке перед советом директоров и не ставит их в известность, прежде чем начать реализацию какого-нибудь очередного плана. В конце концов чаша терпения переполнилась и его перевели. Исполнительный директор сделал изо всей этой истории два основных вывода. Во-первых, система текущего премирования оказалась даже слишком эффективной, поэтому краткосрочные цели достигались за счет пренебрежения долгосрочными. Во-вторых, и что еще важнее для темы нашей главы, при разработке программы текущего премирования не учитывалась необходимость периодического пересмотра корпоративных ценностей. Фактически они пересматривались после вступления компании в стадию обновления бизнеса, но это никак не влияло на систему материального поощрения и не доводилось до сведения управленческого персонала. [c.302]

Исполнительный директор не стал немедленно менять программу текущего премирования, однако при принятии решений о повышении заработной платы менеджерам и во время ежегодных интервью с ними учитывал степень соответствия стиля руководства принятому. В последующие месяцы он пересмотрел программу текущего премирования, включив в нее существенный процент премии (или наоборот, вычета) за успех или неудачу во внедрении основных корпоративных ценностей и стиля управления в практику работы. По мере изменения корпоративных ценностей и окружающей деловой среды исполнительный директор использовал программу текущего премирования, чтобы оценить темпы их внедрения в практику. По сути, это можно считать примером успешного одновременного совершенствования хозяйственной деятельности компании и ее корпоративных ценностей. [c.303]

Неудивительно, что премиальные программы для исполнительных директоров значительно усложнились и диверсифицировались, пройдя путь от простых премии за участие в совещаниях и за лояльность до сложных систем на основе акций и опционов. Советы директоров и сами директора получили большую свободу действий в выборе программ привлечения и закрепления талантливых менеджеров, способных повести крупные акционерные компании по бурным водам современного бизнеса. Неопределенные экономические перспективы развития страны и активизация акционеров требуют от директоров все большей самоотдачи, повышают внимание к любому принятому ими решению. Возникает необходимость компенсировать директорам возросшую нагрузку, а также выделить в их пользу часть дополнительно созданной для акционеров ценности. Именно в этом и состоит суть эффективной системы премирования для директора. [c.326]

Еще один недостаток характерен для всех премиальных программ на основе опционов, независимо от того, кому и за что они предоставляются. Что будет, если курс акций начнет падать Обычна директор получает опционы на акции своей компании ежегодно, и если курс акций устойчиво снижается в течение длительного периода, то привлекательность такой формы премирования полностью утрачивается. [c.333]

Учитывая результаты собственных исследований и общую атмосферу вокруг проблем оплаты труда директоров, Mer er сформулировала некоторые рекомендации относительно порядка разработки программ премирования директоров. [c.338]

Карин Меола (Кагул Meola) работает в офисе компании Mer er в Сан-Франциско. Специализируется на разработке программ текущего и долгосрочного премирования, организации оплаты труда, программах премирования, льгот и компенсации для управленческого персонала, формах оплаты труда членов совета директоров. В основном работает с учреждениями в сфере здравоохранения и другими неприбыльными организациями. Получила степень магистра делового администрирования от Колумбийского университета. [c.21]

Исследование компании Mer er показало, что большинство компаний считают необходимым удерживать доходы своих исполнительных директоров и топ-менеджеров в пределах 50 75-го процентиля группировки доходов менеджеров на рынке данной отрасли. Однако это достигается не за счет основной заработной платы в большинстве случаев она находится на среднем уровне. Компании конкурируют за лучшие управленческие кадры, предлагая разнообразные формы материального поощрения и компенсаций и устанавливая высокие премии как по текущим, так и по долгосрочным программам. Кроме важного значения в общей модели оплаты труда, программы долгосрочного премирования уравновешивают действие премиальных выплат по итогам года. Компании стремятся достичь оптимального соотношения между ними на каждом уровне организационной иерархии. В упомянутом выше исследовании также отмечалось, что в общей сумме премий, полученных исполнительными директорами в течение года, удельный вес выплат по долгосрочным программам примерно в четыре раза превышал удельный вес выплат по текущему премированию. Для топ-менеджеров это соотношение равнялось 3 1. Для менеджеров среднего эвена оно колебалось от 2 1 до 1 1 (табл. 10.2). [c.216]

Компании не только распространяют свои программы долгосрочного премирования на все новые категории персонала, но и увеличивают абсолютный размер выплат по ним. Анализ премиальных выплат исполнительным директорам 350-ти компании, проведенный Mer er, подтвердил это предположение (табл. 10.7). [c.226]

Обычно опционы для топ-менеджеров рассчитываются исходя из целевой суммы долгосрочного вознаграждения в долларах. Затем с помощью какой-либо формулы расчета (Блэка-Шоулэа, биномиальной и т.п.) рассчитывается количество опционов и их сумма. Целевая сумма долгосрочного вознаграждения в долларах обычно привязывается к окладу топ-менеджера (например, исполнительный директор компании, получающий оклад 500 тыс. долл. в год, может претендовать на вознаграждение по программе долгосрочного премирования в размере 200% к своему окладу, что составит миллион долларов). Бели программа долгосрочного премирования основана на предоставлении опционов, стоимость каждой акции в которых по формуле Блэка Шоулза равна 50 долл., то опцион должен предоставляться на 10 тыс. акций. Целевая сумма вознаграждения согласовывается с действующей на рынке труда практикой и конкурентным размером аналогичных вознаграждений для соответствующей должности и функциональных обязанностей. [c.232]

Волатильность фондового рынка приобретает особое влияние на оплату труда директоров, если учесть, что примерно половину годовых премиальных выплат они полу чают в виде единовременной выдачи крупного пакета акции или опциона, теми же ак циями выплачивается до половины премии за лояльность и, кроме того, существуют различные программы отложенных выплат акциями. Это не значит, что не надо использовать ценные бумаги в разнообразных системах премирования наоборот, мы глубоко убеждены в том, что именно для директоров такие системы должны быть особенно привлекательными. Тем не менее необходимо принять все возможные меры для смяг чения влияния волатильности на их мотивирующий потенциал. [c.335]

Надо ли стремиться к установлению зависимости между результатами деятельности компании и премиальными выплатами директору1 Вообще говоря, типичный подход к определению премиальных выплат топ-менеджерам состоит в том, что за выдающиеся результаты они должны получать адекватное вознаграждение. Особенно подчеркивается приоритет программ долгосрочного преми рования, основанных на показателе создания дополнительной ценности для акционеров, перед программами текущего премирования, основанными на ежегодных финансовых показателях. Обычно сумма премии директоров незначительно за висит от результатов деятельности эа год, поскольку считается, что его основная задача — обеспечить достижение установленных целей в долгосрочной перепек тиве. Однако в этом случае тот же подход необходимо применять по отношению ко всем топ-менеджерам. После изменений, внесенных в 16 (Ь) Положении SE , директора получили гораздо большую свободу действий в определении суммы и цены исполнения опционов, ежегодно предоставляемых топ-менеджерам. Если показатель создания ценности для акционеров определяет размер премиальных выплат для топ-менеджеров, то будет логично использовать его же и для расчета премиальных выплат директору. [c.337]

Смотреть страницы где упоминается термин Программы премирования директоров

: [c.402] [c.22]Смотреть главы в:

Оплата по результату Издание 2 -> Программы премирования директоров