Создание бригад нового типа открывает широкие возможности для организации бригадного хозрасчета. В качестве плановых хозрасчетных показателей бригадам могут быть установлены объем производства в натуральном или стоимостном выражении снижение затрат, непосредственно зависящее от работы бригады, рост производительности труда, фонд заработной платы и др. В настоящее время можно выделить три вида организации бригадного хозрасчета частичный, полный и бригадный подряд. [c.314]

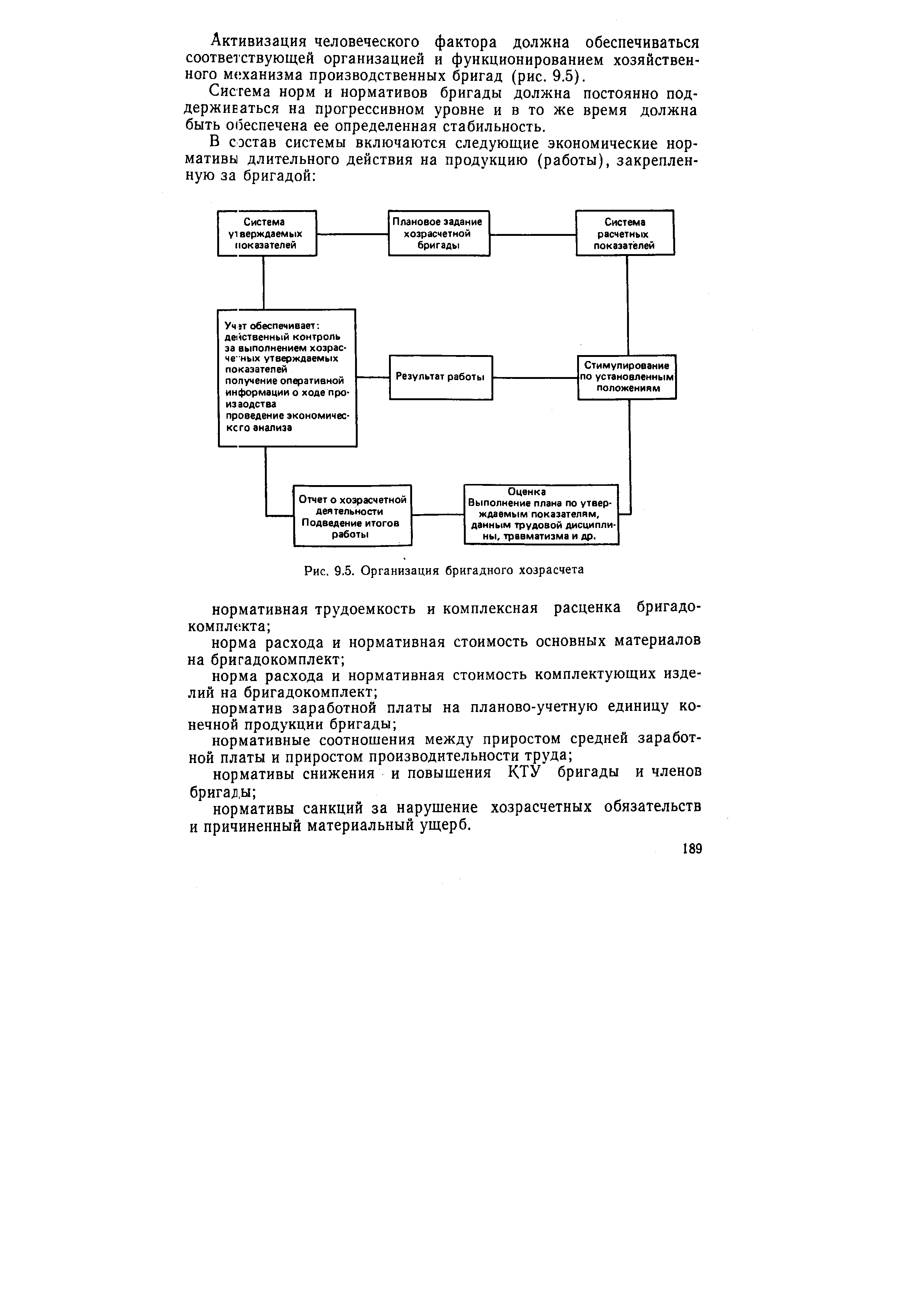

| Рис. 9.5. Организация бригадного хозрасчета |  |

Следует отметить, что, хотя бригадная форма организации и стимулирования труда в промышленности НРБ за сравнительно короткий срок стала преобладающей, далеко не во всех случаях работа бригад организована на основе всеобъемлющего п глубоко продуманного проекта. Чаще встречаются примеры проектирования по отдельным направлениям — главным образом с целью установления границ бригады п организации бригадного хозрасчета. Вне поля зрения, как правило, остаются вопросы внутрибригадной организации труда, управления бригадой и др. В последнее время все сильнее проявляется потребность в комплексном подходе к созданию бригад и предварительной проработке всех вопросов, связанных с их функционированием. [c.149]

Участие в разработке и совершенствовании нормативных и методических документов. По инициативе и при непосредственном участии Центрального совета профсоюзов в 1980 г. на основе продолжительной и широкомасштабной экспериментальной и творческой работы были разработаны и утверждены правила по бригадной организации труда и бригадному хозрасчету. В них конкретизированы принципы создания бригад нового типа и требования к ним, поставлены на единую методологическую основу проектирование, создание и управление бригадами, организация бригадного хозрасчета, нормативная база, планирование, учет и контроль за деятельностью бригад, образование и распределение средств для заработной платы, договорные отношения между бригадами и с руководством предприятий. [c.245]

В книге рассматриваются методические особенности организации бригадного хозрасчета, основанного на второй модели как наиболее прогрессивной его формы, на примере машиностроительного производства. Однако использование формализованного аппарата позволяет достаточно успешно применять предлагаемую методику организации бригадного хозрасчета и в других отраслях и производствах с учетом имеющихся особенностей. Это делает данный материал весьма универсальным не только с точки зрения использования для практических целей, но и для обучения хозяйственных руководителей предприятий, а также студентов технических и экономических вузов. Практические задания по организации бригадного хозрасчета, приведенные в заключительной части книги, позволяют лучше понять причинно-следственные связи между результатами работы бригады и уровнем оплаты труда ее членов, с пониманием выявлять и использовать имеющиеся на рабочих местах внутренние резервы повышения эффективности производства, не на словах, а на деле осуществлять режим экономии и бережливости, реализуя противозатратный, ресурсосберегающий экономический механизм. [c.3]

Более прогрессивными являются модели хозрасчета, зафиксированные в Законе СССР о государственном предприятии (объединении). И хотя эти модели относятся к хозрасчету предприятия в целом, они все же могут быть с определенными коррективами применены для организации, бригадного хозрасчета. [c.5]

Принципиального значения это обстоятельство для организации хозрасчета не имеет. Важно только, что производственная бригада — хозрасчетная. Изучение производственной бригады, выяснение всех ее важнейших характеристик, свойств, особенностей должны предшествовать последующей организации бригадного хозрасчета. [c.7]

Но чтобы этот принцип реализовать на практике при организации бригадного хозрасчета, необходимо ввести и применять ряд новых понятий, расширяющих наше представление о нормативной базе. [c.17]

Можно условно выделить три этапа организации бригадного хозрасчета (см. рис. 1.6). [c.45]

Следует при этом иметь в виду, что в отдельных случаях в силу сложившихся обстоятельств бывает затруднительно создать нормативную базу на основе научно обоснованных норм затрат живого и овеществленного труда на единицу выполняемой работы. Это ставит под сомнение возможность организации бригадного хозрасчета. Но чтобы этого не случилось и чтобы хозрасчет был бы все же внедрен и смог выполнить свою главную задачу — всемерно снижать затраты на выполнение необходимых работ, следует в качестве стабильных нормативов принимать фактически сложившиеся затраты всех видов ресурсов. Они принимаются, как правило, по последнему году предшествующей пятилетки и этот год устанавливается как базовый. Тогда действующий хозрасчет позволит бригаде экономить свои затраты на выполнение работ относительно фактических затрат базового года, принятых в качестве исходного норматива. При этом нетрудно понять, что и такой хозрасчет способен принести пользу общественному производству. [c.47]

ОСНОВЫ ОРГАНИЗАЦИИ БРИГАДНОГО ХОЗРАСЧЕТА [c.62]

Организация бригадного хозрасчета и его эффективная отдача возможны только в том случае, если будет налажен тщательный учет и контроль за использованием всех средств производства. [c.62]

РИС. 2.1. Логическая блок-схема алгоритма расчетов по организации бригадного хозрасчета [c.65]

Освоение изложенных методических указаний по организации бригадного хозрасчета, определение валового и хозрасчетного доходов бригады значительно облегчаются, если использовать для этой цели логическую блок-схему алгоритма расчетов, представленную на рис. 2.1. [c.66]

Рассмотрим методику организации бригадного хозрасчета на конкретном условном примере. [c.67]

ПРАКТИЧЕСКИЕ ЗАДАНИЯ ПО ОРГАНИЗАЦИИ БРИГАДНОГО ХОЗРАСЧЕТА [c.73]

В книге рассматриваются порядок составления характеристики и паспортизации производственных бригад, сущность цехового заказа, методика оценки деятельности бригад и построения бригадных цен на выполняемые технологические операции. Особое внимание уделено вопросам учета и контроля затрат и результатов работы бригад, создания нормативной базы бригадного хозрасчета, материальной заинтересованности и ответственности работников. Приводятся исходные данные для выполнения практических заданий по организации бригадного хозрасчета. [c.97]

Организация бригадного хозрасчета и эффективная отдача от него возможны только в том случае, если будет налажен тщательный учет и контроль за использованием всех средств производства, когда на весах экономики будут взвешиваться каждый грамм сэкономленного или перерасходованного сырья, каждый процент брака, каждый час труда членов бригады. Однако учет и контроль — это условия необходимые, но недостаточные для успешного функционирования бригадного хозрасчета. [c.120]

Такая организация бригадного хозрасчета весьма эффективна. Бригада материально заинтересована в увеличении объема производства продукции, сокращении брака, росте производительности труда, снижении всех материальных затрат, бережном отношении к оборудованию, инструменту, сырью и пр. Вместе с тем бригада будет иметь возможность активно управлять собственными доходами, регулировать их как путем распределения затрат производственных ресурсов во времени, так и путем создания бригадного резерва оплаты труда. [c.123]

Внедрение бригадной организации труда создает условия для лучшего выполнения предприятием договорных обязательств, так как достигается лучшая сопряженность отдельных участков производственного процесса. Особенно хорошие результаты в этом отношении дает организация бригадного хозрасчета. [c.164]

Рекомендации по организации бригадного хозрасчета на мукомольных, крупяных и комбикормовых предприятиях Утв. Зам. министра хлебопродуктов СССР 27.04.88. - М. Центр по неуч. орг. труда и упр. пр-вом М-ва хлебопродуктов РСФСР, 1988. - 87 с. [c.232]

Технологические карты Высокая культура производства Расстановка по фронту рабочих работ Организация бригадного хозрасчета [c.110]

Нередко Б. п. переводятся на хозяйственный расчет. Хозрасчетные бригады в ходе выполнения производственных заданий заботятся об экономном расходовании сырья, материалов, электроэнергии обеспечивают правильную эксплуатацию оборудования, не допуская его поломок и преждевременного износа добиваются высокого качества продукции. В хозрасчетных бригадах применяется сдельно-премиальная (см. Сдельная оплата труда) или повременно-премиальная оплата труда (см. Повременная оплата труда). Необходимыми предпосылками для организации бригадного хозрасчета являются разработка и доведение до бригад плановых нормативов (по расходу материалов, инструмента и т.п.) и организация учета планового и фактич. использования ресурсов. [c.90]

Переход на экономические методы управления предполагает развитие хозрасчетных отношений во всех звеньях производства, широкое внедрение коллективных форм организации труда, бригадного хозрасчета. [c.188]

Для эффективного функционирования хозяйственного механизма бригад необходим ряд организационных предпосылок обеспечение производственно-технологической завершенности работ, поручаемых бригаде организация разделения и кооперации труда в бригаде организация контроля и учета использования ресурсов создание организационных условий для функционирования экономического механизма, т. е. создание и постоянное поддержание на прогрессивном уровне системы технико-экономических норм и нормативов использование планово-учетных единиц, непосредственно характеризующих конечную продукцию бригады и связанных с конечной продукцией объединения сочетание директивного планирования с бригадным хозрасчетом, с предоставлением бригаде широкой оперативно-хозяйственной самостоятельности и использование присущих хозяйственному расчету экономических рычагов и стимулов. [c.188]

Ко второй группе относятся пути, связанные с совершенствованием организационных форм эксплуатации строительных машин улучшение взаимоотношений и расчетов между трестами (управлениями) механизации и строительными организациями внедрение бригадного хозрасчета, обеспечивающего рациональное [c.325]

Инженерно-техническим работникам, руководящим работой хозрасчетных бригад, а также осуществляющим по отношению к таким бригадам технические, организационные и экономические функции вместе с технологом, конструктором, плановиком, экономистом и т. д. выплачивается единовременное вознаграждение за осуществление организационно-технических мероприятий, обеспечивающих снижение трудоемкости производства, уменьшение численности занятых в бригаде, сокращение рабочих мест и повышение производительности труда по сравнению с планом — за счет части экономии фонда заработной платы, полученной от осуществления указанных мероприятий единовременные премии за внедрение бригадного хозрасчета, как за мероприятия по научной организации труда. [c.214]

Наиболее эффективной формой бригадного хозрасчета является его сочетание с подрядными принципами организации и стимулирования труда. [c.273]

Внедрение комплексно-поточных методов строительства, переход на бригадный хозрасчет, работу различных звеньев (смен) бригады на единый наряд, использование достижений научной организации труда, овладение смежными профессиями способствует повышению трудовой отдачи каждого члена бригады. При наличии необходимого комплекта техники и материалов и бесперебойного предоставления фронта работ появляются наилучшие условия для внедрения аккордной и премиально-прогрессивной систем оплаты на основе укрупненных норм и производственных калькуляций. Такие формы оплаты содержат существенный резерв повышения производительности труда. В разгар зимнего сезона сдельно-премиальная система оплаты труда по аккордному наряду является основной. Труд всех основных бригад и экипажей оплачивается по этой системе и премируется за выполнение аккордного наряда в установленный срок или досрочно с учетом качества работ. Кроме того, действуют и другие виды премирования, доплат и надбавок. Среди них наибольший удельный вес составляют надбавки по районному коэффициенту. В среднем удельный вес надбавок (включая надбавки за подвижной характер работ, бригадирские, ночные и т. д.) составляет 50 — 60 % от общей суммы выплаченной заработной платы. В этом смысле приближенно оценивают общий заработок удвоением прямого заработка, рассчитанного по наряду. [c.96]

Бригадный хозрасчет. В электроэнергетике из-за органически присущих ей технологических особенностей формы организации труда преимущественно коллективные. Поэтому под бригадой принято понимать как собственно бригаду, так и любой другой первичный производственный коллектив (ППК) - участок, вахту. Расширенно как хозрасчет ППК следует понимать и бригадный хозрасчет, который является органической частью хозрасчета электростанции и охватывает систему экономических отношений ППК с вышестоящими структурными подразделениями и между собой. [c.455]

Целевая подготовка представлена краткосрочными курсами, которые формируются по мере возникновения потребности в дополнительных знаниях. Обычно курсы ориентированы на решение спорных проблем, связанных, например, с организацией бригадного подряда, внедрением хозрасчета и т. п. [c.306]

Одним из звеньев внутреннего хозрасчета является бригадный хозрасчет, который был вызван требованиями современной экономики широким развитием-бригад-ной формы организации труда и заработной платы необходимостью создания действенной системы стимулирования труда, соблюдения режима экономии в расходовании сырья, материалов, топлива, улучшения использования основных производственных фондов. [c.293]

Дальнейший рост экономической заинтересованности коллективов бригад в повышении производительности труда позволил начать внедрение бригадного хозрасчета — экономического метода стимулирования, опирающегося на систему нормативов и показателей, способствующих внедрению новой техники, технологии и научной организации труда. [c.120]

Наиболее эффективной формой бригадного хозрасчета является его сочетание с подрядными принципами организации и стимулирования труда. Бригадный подряд, будучи новой формой низового хозяйственного расчета, имеет особое значение для развития строительного производства. На сегодняшний день по этому методу работают свыше 98 тыс. хозрасчетных бригад, выполняющих около 50% общего объема строительно-монтажных работ ". [c.186]

Необходимо отметить, что вопросы бригадного хозрасчета нельзя рассматривать в отрыве от договора, заключаемого бригадой с администрацией строительно-монтажной организации. Между ними существует неразрывная связь. Вот почему, говоря о бригадном хозрасчете, следует особо выделить роль договора бригадного подряда в строительстве. Именно в юридической форме указанного договора и находят отражение принципы хозрасчета бригады (материальная заинтересованность, оперативно-хозяйственная самостоятельность, материальная ответственность и др.). [c.189]

Целям управления развитием бригадной организации труда служат и требования Положения об экономическом механизме, утвержденного Советом Министров НРБ. В положении выделена самостоятельная глава об экономической организации бригады. В нон регламентируются обязательные требования, которые необходимо соблюдать при создании бригад, разработке п утверждении брпгадо плановых заданий, организации бригадного хозрасчета, < нределешш заработной платы бригаде п отдельным ее членам, при регулировании взаимоотношений между бригадами и хозяйственным руководством и между отдельными бригадами, в процессе управления бригадой. Эта нормативная регламентация, обязательная для всех организаций и предприятий во всех отраслях производства п видах деятельности, по существу, определяет направления совершенствования бригадной организации труда на современном этапе развития народного хозяйства. [c.235]

В Положение об экономическом механизме был включен специальный раздел о бригадах, где регламентированы их статут в системе управления, требования к их созданию, планированию и нормированию, организация бригадного хозрасчета и заработной платы, производственные связи и взаимоотношения, хозрасчетная ответственность и органы управления бригадой. В усовершенствованном Положении об экономическом механизме, вступившем в силу в январе 1984 г., был сделан новый шаг к усилению оперативно-хозяйственной самостоятельности бригад. Хозяйственная организация и предприятие обязаны создавать необходимые условия и гарантировать совместно с соответствующими профсоюзными органами и организациями реальное осуществление оперативной самостоятельности, хозрасчета и самоокупаемости, экопо- [c.245]

На некоторых предприятиях (в объединениях) для планирования и учета объема производства бригады применяют показатели объема выполненных работ по условным ценам или по нормативной чистой продукции. На наш взгляд, это излишнее и ненужное усложнение всей организации бригадного хозрасчета. В данном случае необходимо разрабатывать этот показатель на детали, узлы, бригадокомплекты и т. п., что трудоемко и к тому же условно. Некоторые экономисты призывают даже к разработке соответствующих общесоюзных прейскурантов. Между тем одним из основных достоинств бригадного хозрасчета, способствующих его распространению, является простота, доступность показателей широким массам работников бригад. Для этого используют простые [c.148]

В постановлении Совета Министров СССР и ВЦСПС О дополнительных мерах по укреплению трудовой дисциплины (1983 г.) отмечается, что важнейшей задачей хозяйственных руководителей и общественных организаций является обеспечение экономических и организационных условий для бесперебойной и высокопроизводительной работы трудовых коллективов, повышения их инициативы и ответственности за выполнение плановых заданий и обязательств. Это будет способствовать укреплению плановой, производственной и трудовой дисциплины, формированию стабильных трудовых коллективов. Такая работа рассматривается как одна из основных задач претворения в жизнь экономической и социальной политики партии, повышения эффективности производства, воспитания коммунистического отношения к труду. Для этого предусматривается активнее внедрять передовые формы организации и стимулирования труда, бригадный хозрасчет, оплату по конечным результатам и применение коэффициента трудового участия, безавансовую систему расчетов по заработной плате с учетом мнения трудовых коллективов, усилить контроль за представлением рабочим кратковременных отпусков без сохранения заработной платы, давать их в исключительных случаях с обязательной последующей отработкой этих дней, шире распространять практику организации бытового обслуживания трудящихся на предприятии, развивать сеть детских дошкольных учреждений и организаций общественного питания. [c.96]

БРИГАДНЫЙ ПОДРЯД И БРИГАДНЫЙ ХОЗРАСЧЕТ — методы бригадной организации труда, основанные на внутрипроизводственном хозяйственном расче- [c.44]

Организация аналитического учета затрат на производство зависит в основном от степени централизации учета, применяемого метода калькулирования себестоимости продукции, уровня механизации и автоматизации учетных работ, организации внутрихозяйственного расчета. Так, например, при внедрении бригадного хозрасчета возникает необходимость осуществления аналитического учета не только по цехам, но л по бригадам. В настоящее время учет основных затрат по бригадам в большинстве организаций осуществляется внесистемно по данным ведомостей или машинограмм распределения затрат. [c.192]

В целях дальнейшего развития и распространения подрядных форм организации труда в Основных направлениях экономического и социального развития СССР на 1986—1990 годы и на период до 2000 года признано необходимым шире внедрять передовые фоэмы и методы труда, развивать бригадный подряд, укрупнять бригады, совершенствовать организацию их работы "3. В решении данной задачи важная роль принадлежит и правовому обеспечению указанного прогрессивного метода. Разработка правовых вопросов бригадного подряда поможет наилучшему построению системы хозрасчетных отношений в строительстве, выбору соответствующих методов их правового регулирования, а тем самым обеспечению более эффективного применения бригадного хозрасчета на практике. [c.187]

Смотреть страницы где упоминается термин Организация бригадного хозрасчета

: [c.247] [c.14] [c.127] [c.101]Смотреть главы в:

Организация и планирование производства -> Организация бригадного хозрасчета