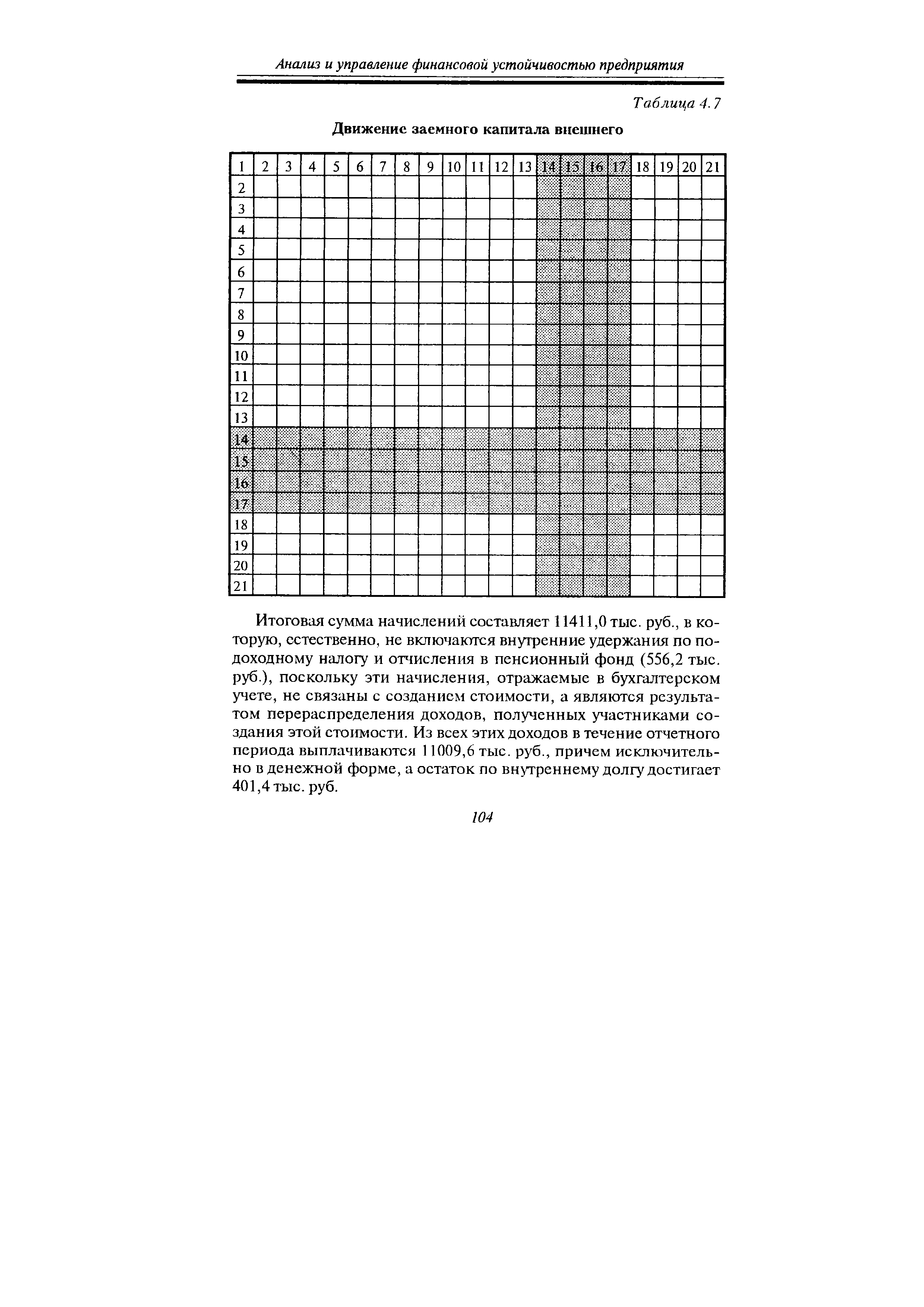

Движение заемного капитала внешнего (см. табл. 4.7) обусловлено увеличением долга за счет поступивших денежных средств от покупателей, инвесторов и банков (34074, 7 тыс. руб.) и кредиторской задолженности (21757,4 тыс. руб.), а затем последующим уменьшением этого долга вследствие оплаты задолженности поставщикам (21701,5 тыс. руб.), возврата части кредита (3538,0 тыс. руб.) и выполнения работ (20494,0 тыс. руб.), что видно по разделам 14-17. [c.102]

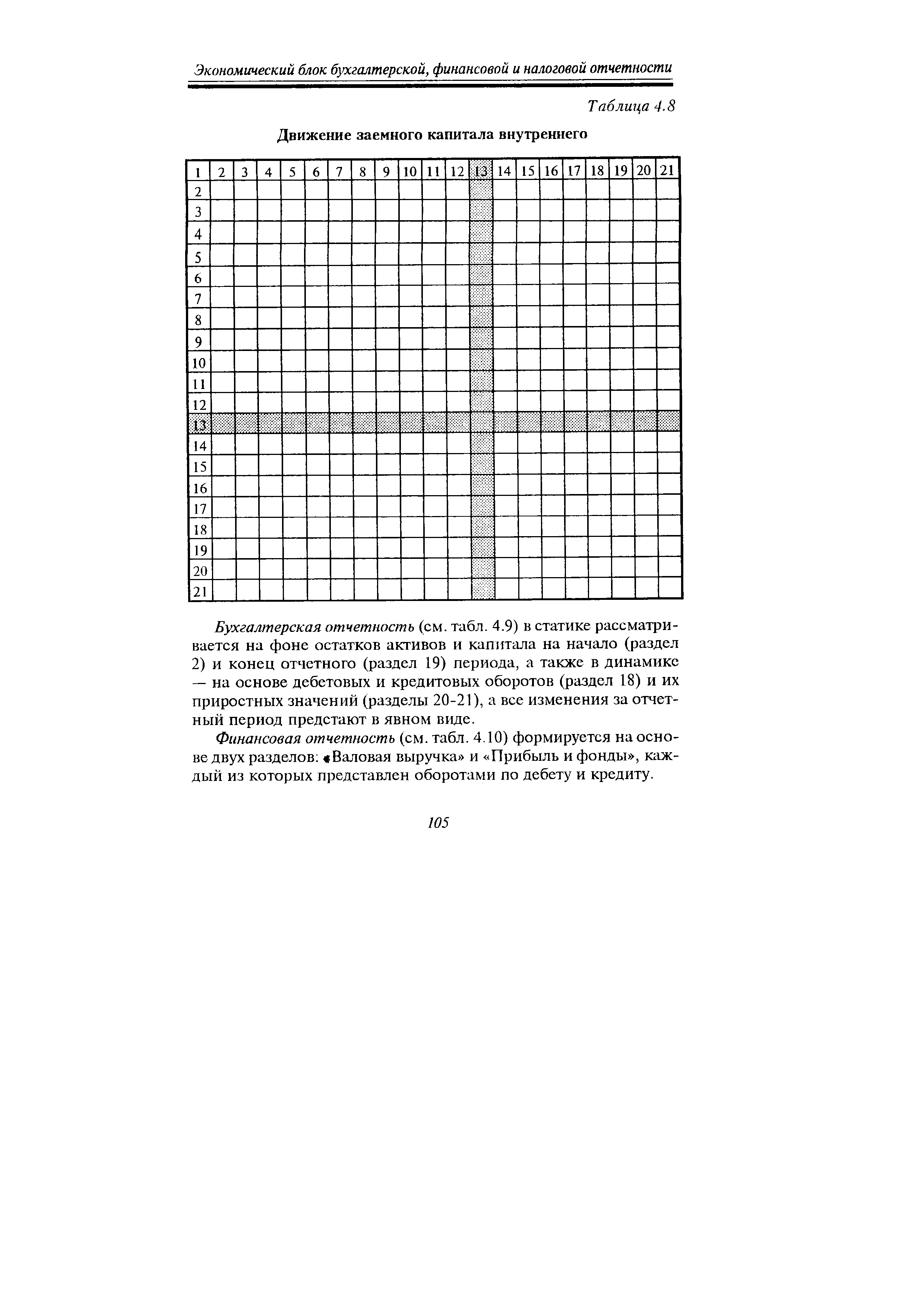

Движение заемного капитала внутреннего (см. табл. 4.8), отражаемое по разделу 13, происходит в результате начисления всех доходов к выплатам. В состав начислений включаются оплата труда (4404,0 тыс. руб.), отчисления в социальные фонды, налоги, сборы, пошлины и штрафы (2591,6 тыс. руб.), проценты за кредит (1410,8 тыс. руб.), которые относятся на удорожание продукции (общая сумма 8406,4 тыс. руб.) налоги в бюджет (1246,8 тыс. руб.), источником которых выступает балансовая и чистая прибыль НДС по расчету как сумма от НДС с выручки (4119,9 тыс. руб.) за вычетом НДС оплаченного (3501,2 тыс. руб.), а также НДС с авансов полученных (3272,8 тыс. руб.) и целевого финансирования (1282,6 тыс. руб.) за вычетом НДС со сторнированных сумм (соответственно 3176,3 и 240,0 тыс. руб.). [c.103]

| Таблица 4.7 Движение заемного капитала внешнего |  |

| Таблица 4.8 Движение заемного капитала внутреннего |  |

Данные этой формы показывают движение заемного капитала организации. Как уже отмечалось выше, капитал организации состоит из его собственного и заемного капитала. Информацию о собственном капитале организации, состоящем из первоначально [c.235]

Капитал организации — это источник финансирования финансово-хозяйственной деятельности. Величина совокупного капитала организации, как отмечалось выше, отражается в пассиве бухгалтерского баланса. Совокупный капитал состоит из собственного и заемного. В форме №3 Отчет об изменениях капитала отражается информация о состоянии и движении собственного капитала организации. А в форме №5 Приложение к бухгалтерскому балансу есть информация о состоянии и движении заемного капитала. [c.199]

Хотя обменные, распределительные и финансовые операции в явном виде не присутствуют в бухгалтерском учете, но объективно существуют и находятся за спиной директора и главного бухгалтера. Вот почему учет этих операций целесообразно проводить не в рамках бухгалтерского учета, а рамках анализа движения активов, собственного и заемного капитала, дохода и его использования. В качестве формы их выражения выступает уже не стоимостная, а иная форма натурально-вещественная, денежная и расчетная. [c.9]

В свою очередь, экономика, планирование, статистика, анализ хозяйственной деятельности предприятия и финансы включают весь комплекс вопросов, связанных с процессом создания стоимости, бюджетированием, динамикой и анализом основных фондов, материальных и финансовых потоков, труда и заработной платы, ценообразования, налогов, выпуска продукции (работ, услуг) и себестоимости, прибыли, движения собственного и заемного капитала. [c.20]

Бухгалтерский баланс, как известно, составляется на определенную дату. В результате этого баланс предприятия представляет собой фотографию между двумя конкретными датами, из которой видно лишь изменение, но не движение активов, собственного и заемного капитала, т.е. видна статика вместо динамики. Это означает, что наиболее детально имеется информация [c.34]

В целях анализа движения активов, собственного и заемного капитала за отчетный период воспользуемся типовым бухгалтерским балансом, проведя ряд преобразований. Для этого сначала сгруппируем статьи актива следующим образом [c.40]

Анализ движения активов, собственного и заемного капитала [c.47]

Наиболее общее представление о движении активов, собственного и заемного капитала дает главная бухгалтерская книга (ГБК) и шахматный бухгалтерский баланс (ШББ), построенный на ее основе. В отличие от бухгалтерского баланса (форма № 1), направляемого в налоговые органы, ШББ в виде сводной матрицы в полной мере аккумулирует и объективно отражает хозяйственные операции за отчетный период. Несомненным преимуществом ШББ является тот факт, что все хозяйственные операции сгруппированы по однотипным бухгалтерским проводкам и представлены в виде квадратной матрицы. Число строк и соответственно столбцов в этой матрице одинаково, а ее размерность зависит от количества синтетических счетов, задействованных на предприятии. При этом движение по каждому счету характеризуется остатками на начало и конец отчетного периода, а также оборотами по дебету и кредиту данного счета. [c.47]

Проведя соответствующую группировку статей актива и капитала баланса, перейдем к анализу движения активов, собственного и заемного капитала на основе оборотов. В результате получим оборотный баланс движения активов и оборотный баланс движения капитала. Это связано с тем, что оборотные балансы более удобны для анализа, чем балансы остатков по счетам, поскольку дают представление о движении и более информативны. [c.50]

Анализ движения активов необходимо дополнить анализом движения капитала предприятия также на основе оборотов по счетам. В результате за тот же период получим движение собственного и заемного капитала, в составе которого выделяется внешний (ЗКВ) и внутренний (ЗКС) заемный капитал (табл. 2.6). [c.52]

Обменные, распределительные и финансовые операции в явном виде не присутствуют в бухгалтерском учете, но объективно существуют и находятся за спиной директора и главного бухгалтера. Их введение в бухгалтерский учет нецелесообразно, поскольку потребует поиска средств для их описания и изменения плана счетов. Предпочтительнее, на наш взгляд, учет этих операций проводить не в рамках бухгалтерского учета, а рамках экономического учета, описывающего движение активов, собственного и заемного капитала, дохода и его использования. В качестве формы их выражения выступает не стоимостная, а иная форма натурально-вещественная, денежная и расчетная. [c.141]

Поэтому в целях углубленного анализа движения активов, собственного и заемного капитала необходимо рассмотреть обменные операции, поскольку обменные операции создают необходимое условие для устранения выявленного смыслового разрыва в шахматном бухгалтерском балансе и аналитической финансовой таблице. С их помощью восстанавливается форма и содержание хозяйственных операций и способ их отражения, при этом итоговые строки и столбцы не меняются, а меняется внутреннее содержание строк и столбцов, не теряется при этом и системность бухгалтерского учета, а стоимостная форма хозяйственных явлений приобретает новое наполнение, конкретизируется по видам и включает натурально-вещественную, денежную и расчетную. [c.144]

Следовательно, такое отражение движения активов и капитала с помощью обменных операций объективно характеризует перетоки и смену форм выражения собственного и заемного капитала, откуда становится понятным [c.146]

Поэтому применение книги хозяйственных операций для анализа финансово-экономического положения предприятия, проводимого в рамках экономического учета, дает возможность видеть движение денежной и неденежной составляющих собственного и заемного капитала, что не предусматривается в бухгалтерском учете. В свою очередь, основным преимуществом такого анализа является привлечение обменных операций, поскольку только на их основе раскрывается внутренняя структура собственного и заемного капитала. [c.156]

При этом баланс движения денежных средств полностью согласуется с движением денежной составляющей собственного и заемного капитала [c.156]

Причины, повлиявшие на резкое снижение собственных денежных средств, количественно раскрываются только на основе распределительных операций. Более того появляется возможность управления и контроля за расходованием собственных ресурсов, а также определяются их граничные значения. Выход за эти ограничения или игнорирование их учета неблагоприятно отражается, прежде всего, на внутренней структуре собственного капитала, на соотношении собственного и заемного капитала. Распределительные операции, тем самым, прочно увязывают движение собственного и заемного капитала с активами через образование, распределение и использование полученного дохода. [c.166]

В качестве регулятора собственного и заемного капитала выступает имущество в денежной и неденежной форме (см. табл. 6.9). В результате баланс движения активов полностью согласуется с движением капитала (собственного и заемного) и формами их выражения (денежной и неденежной) [c.166]

Источниками международного кредита служат временно высвобождаемая у предприятий в процессе кругооборота часть капитала в денежной форме денежные накопления государства и личного сектора, мобилизуемые банками. Международный кредит отличается от внутреннего межгосударственной миграцией и укрупнением этих традиционных источников за счет их привлечения из ряда стран. В ходе воспроизводства на определенных участках возникает объективная потребность в международном кредите. Это связано с 1) кругооборотом средств в хозяйстве 2) особенностями производства и реализации 3) различиями в объеме и сроках внешнеэкономических сделок 4) необходимостью одновременных крупных капиталовложений для расширения производства. Хотя международный кредит опосредствует движение товаров, услуг, капиталов во внешнем обороте, движение ссудного капитала за национальной границей относительно самостоятельно по отношению к товарам, произведенным за счет заемных средств. Это обусловлено погашением кредита за счет прибыли от эксплуатации введенного в строй с помощью заемных средств предприятия, а также использованием кредита в некоммерческих целях. [c.242]

Использование заемного капитала возможно в том случае, когда получаемая прибыль покрывает расходы по уплате процентов за кредит, хотя и существует зависимость между процентными ставками и ценами на товары, работы и услуги. Для банка важно иметь гарантию возврата выданной ссуды. Обеспеченность кредита предполагает, что предприятие-заемщик имеет в наличии товарно-материальные ценности, под которые выдается кредит, или производит затраты, про-кредитованные банком. Так создается зависимость кредита от движения материальных ценностей. [c.156]

Раскрытие сущности и содержания собственного капитала, основных понятий и современных взглядов на эту категорию является основополагающим элементом проведения углубленного анализа и оценки эффективности использования собственного и заемного капитала, формулирования обоснованных выводов и разработки соответствующих рекомендаций. Для повышения качества анализа требуется достаточно полная и достоверная информационная база о реальном положении дел в коммерческой организации, состоянии, движении и использовании ее капитала (рис. 7.5). [c.195]

Бухгалтерская отчетность, как известно, составляется на определенную дату. В результате этого баланс предприятия представляет собой фотографию между двумя конкретными датами, из которой видно лишь изменение, но не движение активов, собственного и заемного капитала и обязательств предприятия. Например, если по счету Касса денежные средства на отчетные даты примерно равны, то это вовсе не означает, что не было вообще движения денежных средств по приходу и расходу в течение отчетного периода. [c.135]

Однако анализ движения активов, рассмотренный только на основе этих группировок, является неполным, поскольку при этом не затрагивается взаимосвязь активов с движением собственного и заемного капитала. [c.139]

Аналогично, рассмотрение кредитового оборота по строке ОФА и отчету-столбцу о движении денежных средств приводит к выводу о том, что погашение заемного капитала шло по статье Прочие . [c.156]

В шахматном бухгалтерском балансе, а вместе с ним и в шахматном аналитическом балансе, между активами и капиталом постоянно сохраняется зависимость, регулируемая наличием одних и тех же элементов. В общем виде зга зависимость отражается с помощью укрупненной матрицы движения активов, собственного и заемного капитала (см. табл. 5.1). [c.162]

Для ответа на эти вопросы служит заключительный этап — выплата ЗКС, на котором анализируется механизм выплат в увязке с движением собственного и заемного капитала. [c.187]

Распределительные операции, тем самым, прочно увязывают движение собственного и заемного капитала с активами через образование, распределение и использование полученных ресурсов. [c.190]

Важно отметить, что собственный и заемный капитал — это конечная стадия движения собственных и заемных финансовых ресурсов. На этой стадии и собственный, и заемный капитал окончательно участвует в формировании имущества, а их роль при этом существенна, поскольку финансовые ресурсы уже полностью сформированы для пополнения активов. [c.198]

Это связано с тем, что в финансовом балансе учету подвергаются финансовые ресурсы, как в денежной, так и в неденежной форме, в отчете о движении денежных средств, построенного на основе статей баланса и балансового уравнения, — в стоимостной форме, а в форме бухгалтерской отчетности — только в денежном выражении. Кроме того, в финансовом балансе прослеживается движение собственных и заемных финансовых ресурсов, а в отчете о движении денежных средств и в форме бухгалтерской отчетности участие собственного и заемного капитала представляется размытым. [c.199]

При раздельном подходе к отражению движения имущества и дохода на активных и пассивных счетах, с одной стороны, создается видимость, что все имущество принадлежит предприятию, т.к. в активе отсутствует признак собственности, а с другой стороны, собственность предстает в пассиве без формы воплощения. На практике важен вопрос данные суммы денег, поступившие на расчетный счет, собственные или заемные Данные запасы товаров — свои или чужие (Ведь собственным имуществом можно распоряжаться более свободно отдать, заложить, проесть . А заемное следует возвращать, причем в срок и всегда в денежной форме). Бухгалтерский учет не дает ответа на эти вопросы. Экономический учет делит имущество на собственное и заемное собственный и заемный капитал получают форму воплощения, а разнообразные активы получают истолкование своего содержания наиболее мобильная часть относится к заемному имуществу, а немобильная — к собственному. Между тем и другим проводится четкая черта в соответствии с соотношением между собственным капиталом — с одной стороны, заемным капиталом и обязательствами — с другой. (Последние два понятия в предлагаемой методике объединены в одно понятие — заемный капитал, что соответствует экономическому анализу. Имущество, взятое в аренду, не является заемным. Оно учитывается на забалансовых счетах и подлежит возврату в натуре, а не в денежной форме.) Таким образом, бухгалтерский баланс структурируется, и затем на основе структурированного баланса проводится финансово-экономический анализ. [c.246]

БЭО в интегрированном варианте содержит имущество на начало и на конец года в полном объеме, что указывает непосредственно на взаимосвязь БЭО с бухгалтерским балансом, но движение (потоки, обороты) показываются также сжато, как в БЭО-нетто без промежуточного потребления (только добавленная стоимость), без встречного движения полученных и возвращенных кредитных ресурсов (только прирост либо уменьшение заемного капитала), без полного начисления НДС (только НДС, начисленный к уплате, так называемый НДС по расчету , т.е. за вычетом НДС по приобретенным материальным ценностям). [c.259]

Хозяйственные операции представляют собой факты хозяйственной жизни, экономические события, совершающиеся на предприятии и связанные с движением его имущества, собственного и заемного капитала. Это движение происходит при осуще- [c.47]

Поскольку эти денежные потоки как бы очищены от финансирования из заемных средств (движение заемного капитала представляет собой здесь всего лишь часть общего движения средств на предприятии и уже учтено при определении плановых остатков средств на счете предприятия в каждом периоде проекта), их еще называют денежными потоками собственного (только) капитала, щайежными потоками для оценки собственного капитала предприятия (его уменьшения или прироста). [c.152]

В основе кредитных правоотношений лежат экономические отношения по предоставлению временно свободных денежных средств взаймы. Их сущность заключается в движении заемного капитала. В экономической теории заемный капитал рассматривается как совокупность денежных средств, на возвратной основе передаваемых во временное пользование за плату в виде процента1. [c.172]

Предметом настоящего курса является -управление финансовым направлением деятельности коммерческих банков. Характерным признаком данного типа предприятий выступает совмещение двух важнейших аспектов хозяйственной деятельности - производственного и финансового. Таким образом для кредитной организации финансовый менеджмент должен рассматриваться как приоритетное направление управления, что и определяет его практическую актуальность. Дополнительным ролеобразующим фактором является структура финансовых ресурсов банка. Для большинства предприятий основным их элементом выступают собственные средства, для банков же - привлеченный (т.е. заемный) капитал. Это обуславливает особые требования к эффективности управленческих решений, связанных с организацией движения потоков денежных средств и конкретных финансовых операций. Наконец, ни в одной из сфер предпринимательской деятельности государственное регулирование не осуществляется в таком объеме как в кредитно-финансовой. Необходимость соблюдения установленных Центральным банком нормативов и ограничений выдвигает дополнительные требования по большинству направлений финансового менеджмента. Указанные выше факторы определяют настоящий курс в качестве профилирующего при подготовке банковских служащих любого должностного уровня. [c.475]

Смотреть страницы где упоминается термин Движение заемного капитала

: [c.103] [c.142]Смотреть главы в:

Самоучитель по составлению бухгалтерской отчетности -> Движение заемного капитала