| Рис. 2.4. Форма учетного регистра Книга хозяйственных операций |  |

Минимальный состав реквизитов регистра бухгалтерских проводок соответствует структуре данных регистра Книга хозяйственных операций , но имеет расширение для связи со счетами аналитического учета и регистрами хозяйственных операций и документов-оснований [c.83]

АРМ главного бухгалтера — нормативно-справочное обеспечение КСБУ, ведение плана счетов, работа с учетным регистром — книгой хозяйственных операций, автоматизация финансового учета и отчетности. Книга хозяйственных операций формируется в функциональных АРМ, используется как источник для формирования бухгалтерской отчетности. [c.98]

Одновременно с регистрацией в Главной книге хозяйственные операции надо также записывать по аналитическим счетам. Записи делаются непосредственно с документов, приложенных к мемориальным ордерам. В качестве аналитических регистров служат карточки для книги (учет кассовых операций разрешается вести только в книге). При ведении аналитического учета на карточках каждая вновь открываемая карточка обязательно регистрируется в специальном Реестре карточек. Формы аналитических регистров весьма разнообразны, они зависят от характера учетного объекта. [c.56]

В этот период основными регистрами в учете были книги. Хозяйственные операции записывались в хронологический регистр [c.281]

Основная задача КСБУ данного класса — получение полного комплекта форм внешней отчетности, исходными данными для которых являются бухгалтерские проводки. Программы, как правило, не поддерживают обработку первичных учетных документов, на основании которых ведется учетный регистр типа журнала (книги) хозяйственных операций. Проводки могут содержать ссылки на документы-основания. [c.95]

С помощью языков запросов высокого уровня, генераторов отчетов формируются различных сводные проводки, выборки для анализа состояния бухгалтерского учета. Применяется как ручной, так и автоматизированный ввод проводок в учетный регистр. Ручной ввод проводок в книгу хозяйственных операций может использоваться лишь для малых предприятий с невысокой интенсивностью проводок. Проводки могут относиться ко всем участкам бухгалтерского учета. Это самый трудоемкий и неэффективный вариант. [c.95]

Все хозяйственные операции по мере их совершения записывают в хронологическом порядке в одном учетном регистре (книге, карточке), а затем экономически однородные суммы систематизируют на бухгалтерских счетах способом двойной записи. [c.307]

Оформленные документами хозяйственные операции отражаются в учетных регистрах. Учетные регистры-—это книги, карточки и ведомости, используемые для регистрации бухгалтерских проводок и разноски их по счетам. При механизированном учете основным видом учетных регистров являются табуляграммы. Табуляграммы — это цифровая или алфавитно-цифровая ведомость, составленная па автоматической счетно-печатающей машине — табуляторе. [c.309]

Все хозяйственные операции по мере их совершения записываются в хронологическом порядке в одном учетном регистре (книге, карточке,свободных листах), а затем экономически однородные суммы систематизируются на бухгалтерских счетах способом двойной записи. Соответствующей организацией учета хронологическую и систематическую запись осуществляют одновременно. [c.287]

Оформленные документами хозяйственные операции отражаются в учетных регистрах. Учетные регистры — это книги, карточки и свободные листы (ведомости), используемые для регистрации бухгалтерских проводок и разноски их по счетам. [c.289]

По мере выполнения все хозяйственные операции записывают в учетном регистре (книге, карточке) в хронологическом порядке. Экономически однородные суммы затем систематизируют на бухгалтерских счетах способом двойной записи. [c.344]

Книга представляет собой пронумерованный и прошнурованный регистр, скрепленный печатью предприятия и подписями руководителя и главного бухгалтера. Страницы книги разграфлены для регистрации ФХЖ в зависимости от специфики отражаемых объектов наблюдения, например, кассовая книга, Главная книга, книга депонированной заработной платы. Обязательными реквизитами книги считаются название предприятия период времени, за который отражены хозяйственные операции в данном регистре название счета (счетов). [c.471]

Однако при большом количестве хозяйственных операций их ежедневное отражение в учетных регистрах и на счетах было достаточно трудоемким, а потому детализация учетных записей по однородным объектам учета привела к отказу от ежедневных записей в Главную книгу и переходу к ежемесячным записям общим итогом. На основе выборки в конце месяца составлялся сборный (сводный) журнал, итоги которого переносились в Главную книгу. Эта форма получила название мемориально-кассовой или немецкой формы счетоводства. [c.282]

Учетные регистры, в которых регистрация хозяйственных операций производится в определенной системе (группировке), принято называть систематическими регистрами. Группировка осуществляется на счетах синтетического и аналитического учета. Счета синтетического учета ведутся, например, в таком систематическом регистре, как Главная книга (см. п. 7.4). В качестве примера систематического регистра аналитического учета может быть Ведомость учета остатков материалов на складе (ф. № М-14), Инвентаризационная опись товарно-материальных ценностей (ф. № инв.-З) и др. [c.328]

Простой вариант упрощенной формы бухгалтерского учета без использования учетных регистров (схема 7.7) применяется в том случае, когда на малом предприятии совершается незначительное количество хозяйственных операций (как правило, не более 30 в месяц) и содержанием хозяйственного процесса не является сфера материального производства, т. е. не имеет место выпуск продукции и выполнение отдельных видов работ оно может вести учет всех хозяйственных операций только в Книге (журнале) учета фактов хозяйственной деятельности по форме (см. табл. 7.11). [c.365]

Форма учета доходов и расходов в соответствии с новым Порядком предусмотрена в специальной Книге учета доходов и расходов и хозяйственных операций индивидуального предпринимателя. Записи в данный учетный регистр осуществляются по кассовому методу, т.е. после фактического совершения расхода по конкретной хозяйственной операции или получения дохода. [c.371]

В первых трех графах книги записываются дата, номер статьи и суммы оборота. Эта часть называется журналом хронологической записи документов. Вторая часть, т.е. последующие графы, в которых расположены все счета синтетического учета и где систематически записывают хозяйственные операции, называется Главной книгой. Такое построение регистров делает учет наглядным и легко обозримым (табл. 8.1). [c.198]

Простая форма бухгалтерского учета. Ее сущность заключается в том, что регистрация первичной документации, распределение сумм совершенных операций по счетам, которые являются регистром аналитического и синтетического учета, а также определение себестоимости продукции (работ, услуг) и финансового результата производятся в одном бухгалтерском регистре — Книге учета хозяйственных операций ф. № К-1 (табл. 8.3). Форма книги по объему применяемых счетов не фиксирована, каждое малое предприятие самостоятельно определяет необходимое количество счетов, которые используются в учете и показываются в этой книге. Кроме этого, малое предприятие для учета расчетов [c.204]

Какую упрощенную форму бухгалтерского учета имущества малого предприятия использует бухгалтерский регистр — Книга учета хозяйственных операций (ф. № К-1). [c.304]

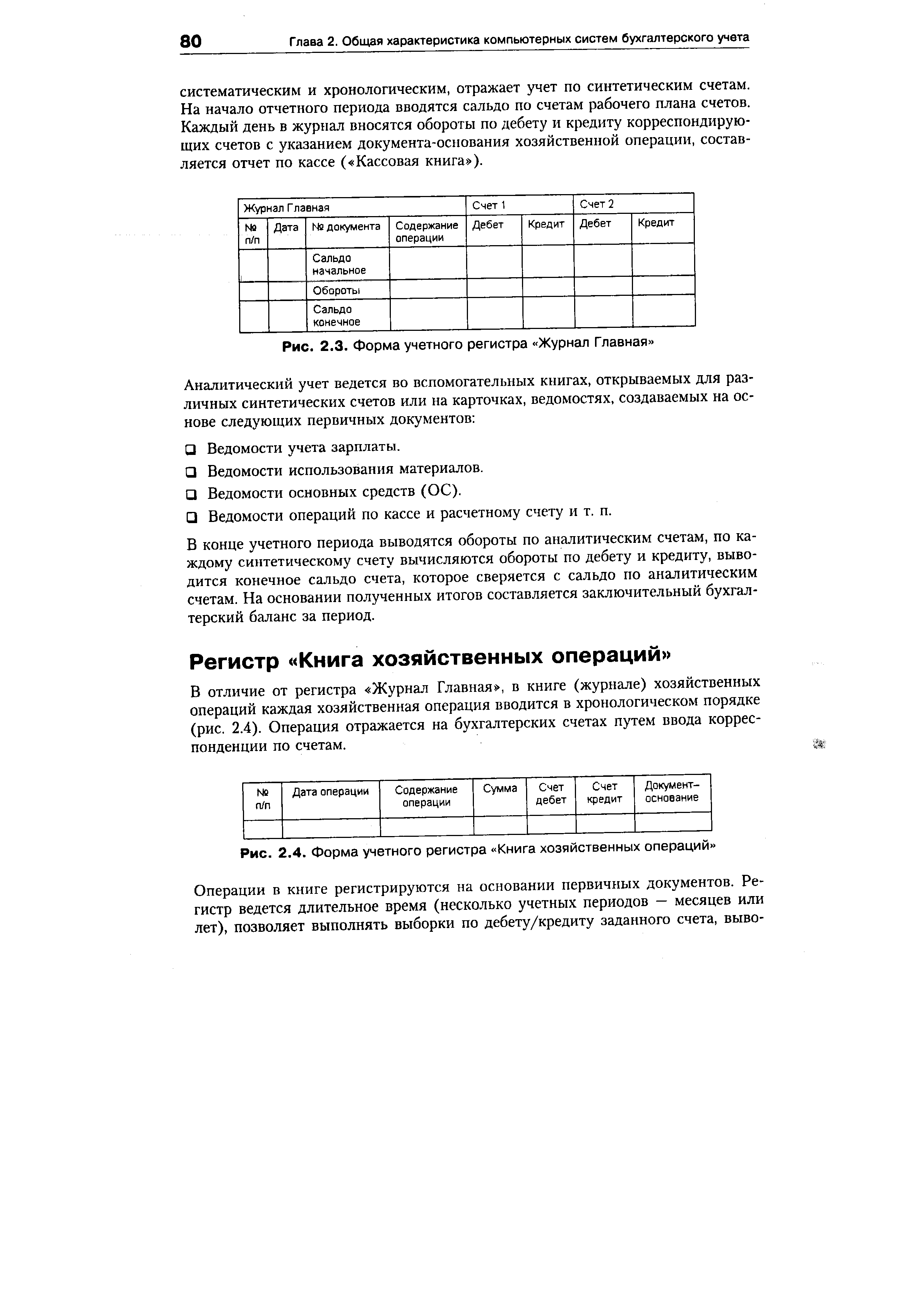

В отличие от регистра Журнал Главная , в книге (журнале) хозяйственных операций каждая хозяйственная операция вводится в хронологическом порядке (рис. 2.4). Операция отражается на бухгалтерских счетах путем ввода корреспонденции по счетам. [c.80]

Информационный материал для проведения проверки за отчетный период содержится в учетных регистрах предприятий — в Главной книге, журналах-ордерах или в мемориальных ордерах, оборотных ведомостях по счетам синтетического и аналитического учета, отчетах кассира, накопительных, группировочных, расчетно-платежных ведомостях, лицевых счетах, карточках аналитического учета и т.д. При этом в учетных регистрах сосредоточены все бухгалтерские записи по хозяйственным и финансовым операциям предприятия с использованием метода двойной записи, т.е. отражения каждой хозяйственной операции по дебету и кредиту соответствующих счетов. [c.192]

Хронологические регистры используются для регистрации хозяйственных операций по мере их совершения и поступления документов в бухгалтерию, без иной систематизации. Такие регистры обеспечивают контроль за сохранностью поступающих в бухгалтерию документов и полнотой бухгалтерских записей (кассовая книга, журнал хронологической регистрации хозяйственных операций и т. п.). [c.161]

Систематические регистры применяют для записей однородных по содержанию хозяйственных операций. Это регистры для ведения бухгалтерских счетов — Главная книга, что показано в табл. 7.5. [c.161]

Книга учета хозяйственных операций является регистром синтетического и аналитического учета, на основании которого можно проследить наличие средств и их источников у предприятия на определенную дату и составить бухгалтерскую отчетность. Рассматриваемая книга является комбинированным регистром, который содержит все применяемые предприятием бухгалтерские счета, что позволяет вести учет хозяйственных операций на каждом из них. При этом она должна быть достаточно детальной для обоснования содержания соответствующих статей баланса. [c.175]

Данные этого массива отражаются в хронологических регистрах — журналах (книгах) учета хозяйственных, операций. В них бухгалтер может просматривать все записи о введенных в систему операциях. [c.150]

V Учетные регистры хронологические журнал хозяйственных операций, проводок систематические журналы-ордера, Главная книга, оборотная ведомость, аналитические регистры [c.183]

На малых предприятиях, применяющих упрощенную форму учета без использования регистров учета имущества, книга (журнал) учета хозяйственных операций становится единственным документом, достаточным при проведении ревизии. [c.189]

Книга (журнал) учета хозяйственных операций (форма № К-1)-является регистром аналитического [c.75]

Книга (журнал) учета хозяйственных операций является комбинированным регистром [c.75]

АНАЛИТИЧЕСКИЙ УЧЕТ — 1. Учет, дающий детализированные показатели в денежном, а в необходимых случаях и в натуральном выражении. Детализация показателей устанавливается в зависимости от конкретных условий с целью контроля за выполнением плана и сохранностью собственности предприятия, а также получения сведений для хозяйственного руководителя. По данным А.у. можно следить за состоянием запасов каждого вида товарно-материальных ценностей, осуществлением расчетов с каждым поставщиком, подрядчиком, рабочим и служащим, дебитором и кредитором, подотчетным лицом и т.д. В А.у. производственные расходы показываются по статьям и объектам калькуляции. Это позволяет составлять отчетные калькуляции себестоимости выпускаемой продукции. Натуральные показатели А.у. дают возможность определять результаты инвентаризации (издержки, недостачи). А.у. неразрывно связан с синтетическим учетом и ведется с елью детализации данных этого учета. Записи в А.у. производятся на основании первичных бухгалтерских документов. При этом делается ссылка на документы и указываются другие необходимые сведения. Регистрами А.у. могут быть книги, карточки, ведомости, табуляграммы 2. Учет, который ведется в лицевых, материальных и иных аналитических счетах бухгалтерского учета, группирующих детальную информацию об имуществе, обязательствах и о хозяйственных операциях внутри каждого синтетического счета. [c.21]

Понятие об учетных регистрах. Все хозяйственные операции сначала оформляются соответствующими первичными документами, а затем после их тщательной проверки как по форме, так и по содержанию данные документов заносятся в учетные регистры (ведомости, журналы, карточки, книги и др.)- Регистрами бухгалтерского учета являются таблицы специальной формы, приспособленные для записи и сводки в них хозяйственных операций, отраженных и в первичных носителях информации. В бухгалтерском учете применяется значительное число таких регистров. В целях лучшего их обозрения, изучения и освоения разработана классифакация регистров бухгалтерского учета. [c.53]

A ounting y le — учетный цикл включает все этапы бухгалтерской деятельности, от первичных документов до подготовки финансовой отчетности и закрытия учетного периода анализ и первичную запись хозяйственных операций в журнал, перенос записей из журналов в Главную книгу (главный регистр), подготовку пробного баланса, регистрацию и перенос корректирующих записей, подготовку скорректированного пробного баланса и на этой основе финансовой отчетности, закрывающие проводки. [c.296]

Порядок отражения хозяйственных операций на счетах бухгалтерского учета зависит от формы бухгалтерского учета. При упрощенных формах, форме учета Журнал — Главная книга и мемориально-ордерной форме корреспонденцию счетов составляют непосредственно на документе в Регистрационном журнале в Журнале — Главная книга в специальном регистре бухгалтерского оформления — мемориальном ордере (проводке, контировке). [c.158]

При ведении упрощенной формы бухгалтерского учета, в рабочем документе аудитора формы РД-3 (ОТ) по реквизиту "Регистр синтетического учета" приводится наименование соответствующего регистра (напримео "Книга учета хозяйственных операций", "ведомость №"). [c.245]

Все хозяйственные операции записываются на соответствующие счета Главной книги. Поскольку такие записи недостаточно информативны, существует еще один регистр—Журнал операций (General Journal), в котором отражается информация о произошедших операциях по мере их осуществления с подробным описанием сущности операций и отражением корреспонденции счетов. Каждая операция сначала записывается в Журнал, а затем переносится в Главную книгу. Процесс переноса из Журнала в Главную книгу называется posting и состоит из следующих стадий [c.62]

Все хозяйственные операции отражаются в учетных регистрах. Они ведутся в специальных книгах (журналах), на отдельных карточках, в виде машинограмм, а также на машинных носителях информации. При ведении регистров бухгалтерского учета на машинных носителях должна быть предусмотрена возможность их вывода на бумажные носители информации. Формы регистров разрабатываются и рекомендуются Министерства Финансов РФ. органами, котооым (Ъелеоальными за- [c.188]

Большие возможности для анализа состояния бухгалтерского учета предоставляет финансовая информационная система (FIS) на базе технологии SAP-EIS (Exe utive information System — Информационная система для менеджмента). Для целей анализа создаются специальные регистры, которые строятся на основе счетов Главной книги путем добавления к ним аналитических признаков. Так, в специальном регистре можно объединить учет по видам затрат, учет по местам возникновения затрат, учет по объектам. Итоговые суммы в специальных регистрах складываются в основном прямо или косвенно из данных хозяйственных операций различных вспомогательных книг. При передаче данных в специальные регистры выполняется проверка согласованности данных, возможен и непосредственный ввод данных в специальные регистры. [c.106]

Соответствие показателей налоговой и бухгалтерской отчетности организации, имеющих значение для правильного исчисления налоговой базы, данным синтетического и аналитического учета. В этих целях указанные показатели сверяются с остатками и оборотами по счетам бухгалтерского учета Главной книги, с аналогичными показателями регистров синтетического учета (при журнально-ордерной форме счетоводства — журналов-ордеров, ведомостей (карточек) аналитического учета к соответствующему синтетическому счету при использовании вычислительной техники — машинограмм-ведомостей синтетического и аналитического учета при упрощенной форме учета — книг учета хозяйственных операций, оборотных ведомостей аналитического учета к соответствующему синтетическому счету, карточек (журналов, книг) аналитического учета). [c.194]

Регистры бухгалтерского учета предназначены для систематизации и накопления информации, содержащейся в принятых к учету первичных документах, для отражения на счетах бухгалтерского учета и в бухгалтерской отчетности. Регистры бухгалтерского учета ведутся в специальных книгах (журналах), на отдельных листах и карточках, в виде машинограмм, полученных при использовании вычислительной техники, а также на магнитных лентах, дисках, дискетах и иных машинных носителях. Хозяйственные операции должны отражаться в регистрах бухгалтерского учета в хронологической последовательности и группироваться по соответствующим счетам бухгалтерского учета. [c.429]

Регистры бухгалтерского учета ведутся в специальных книгах (журналах), на отдельных листах и карточках, в виде машинограмм, полученных при использовании вычислительной техники, а также на магнитных лентах, дисках, дискетах и иных машинных носителях. Хозяйственные операции в них должны отражаться в хронологической [c.461]

Технология ручного ведения учета предписывает строгое соблюдение последовательности выполнения действий по регистрации, накоплению и обработке данных в учетных регистрах с целью получения финансовой отчетности. Так, при журнально-ор-дерной форме учета процедура бухгалтерского учета предполагает следующую последовательность действий первичный документ > накопительные и группировочные ведомости (журнал хозяйственных операций, карточки, кассовая книга) > журналы-ордера > главная книга > оборотная ведомость > отчетность. [c.182]

Смотреть страницы где упоминается термин Регистр Книга хозяйственных операций

: [c.313] [c.344] [c.46] [c.288] [c.15] [c.48]Смотреть главы в:

Информационные технологии бухгалтерского учета -> Регистр Книга хозяйственных операций