Особенность анализа коммерческой деятельности в условиях рыночных отношений — существенное изменение его задач и функций, что влечет за собой изменение его методологии и методики. С ориентацией производственной, посреднической и других видов деятельности на требования как внутреннего, так и внешнего рынка возникают совершенно новые, не традиционные для нашей хозяйственной практики задачи, реализуемые в рамках маркетинговой деятельности предприятия. Необходимо отметить двойственный характер применяемых в маркетинге методов и приемов анализа. [c.399]

Экономический анализ на микроуровне за последние 80 лет находился у нас в состоянии постоянного развития и совершенствования. Сформировались в этой области теоретические основы, осуществлены обстоятельные отраслевые разработки, освоены методы и приемы анализа хозяйственно-финансовой деятельности отдельных предприятий и их объединений (различной формы собственности). Сформировалась наука и учебный курс высших учебных заведений. Изданы многочисленные монографические исследования, учебники, практические и методические пособия (им несть числа). Без ложной скромности можно заметить, что в этой области мы существенно опередили Запад. [c.406]

Основное внимание следует уделить не столько методам финансового анализа, сколько способам анализа его результатов и методам выработки управленческого решения. С подобным положением не согласиться нельзя, так как только финансист, досконально овладевший всеми методами и приемами анализа, сможет хорошо разобраться во всех финансовых показателях и принять действительно обоснованное и действительно оптимальное решение. [c.4]

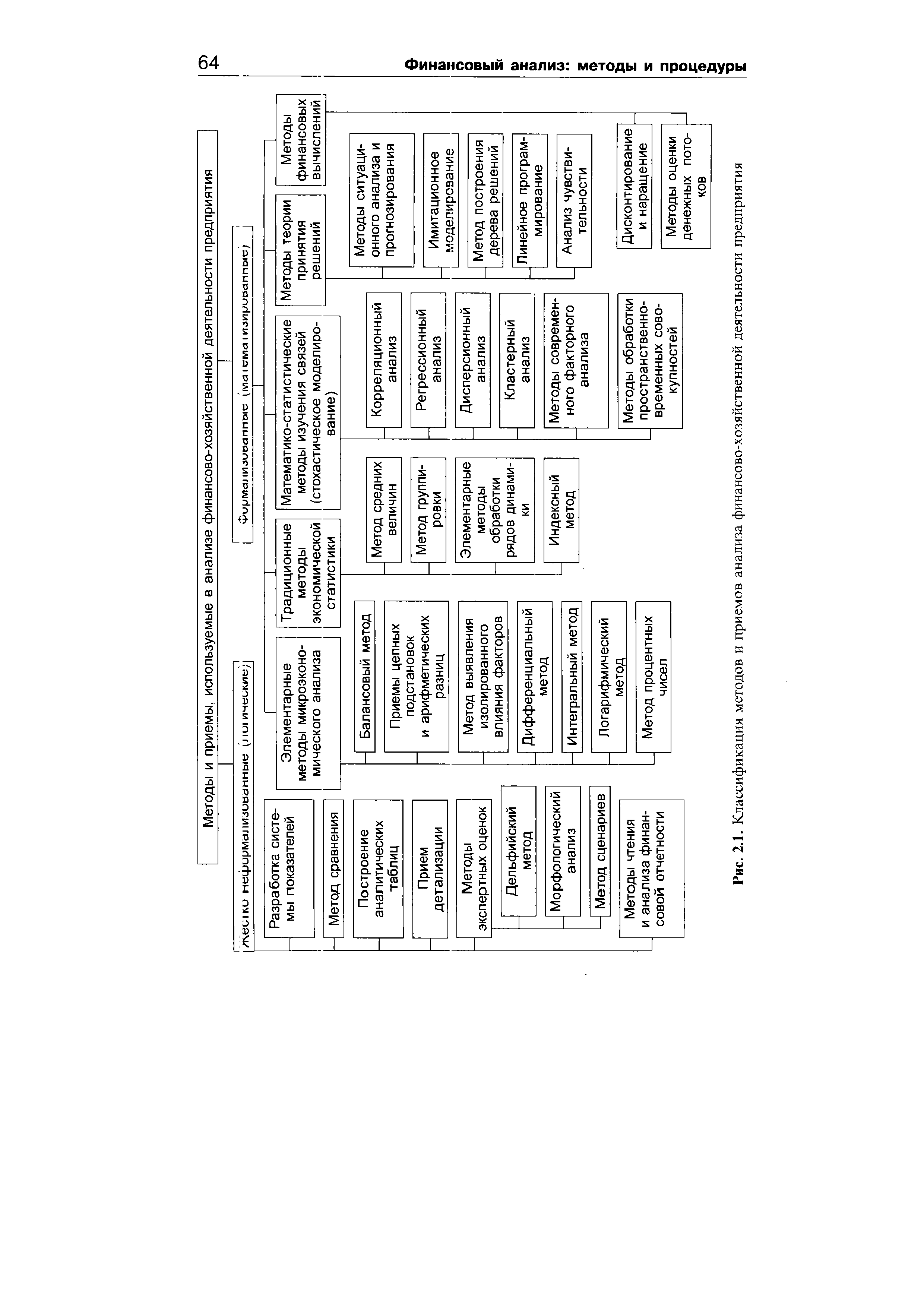

Классификация методов и приемов анализа финансово-хозяйственной деятельности [c.63]

| Рис. 2.1. Классификация методов и приемов анализа финансово-хозяйственной деятельности предприятия |  |

Методы и приемы анализа 91 [c.91]

Методы и приемы анализа 93 [c.93]

Методы и приемы анализа 95 [c.95]

Методы и приемы анализа 97 [c.97]

Методы и приемы анализа 99 [c.99]

Методы и приемы анализа 101 [c.101]

Методы и приемы анализа 1 03 [c.103]

Методы и приемы анализа 105 [c.105]

Методы и приемы анализа 107 [c.107]

Аналитическая проверка — это использование различных методов и приемов анализа хозяйственной деятельности, математики, статистики для выявления проблем и противоречий в учете и отчетности клиента с тем, чтобы уделить этим вопросам внимание в ходе аудита. В некоторых случаях (длительное сотрудничество аудиторов с данным клиентом, доверие к руководству проверяемой компании и т.д.) аудит может быть ограничен только аналитической проверкой. [c.163]

Цена рабочей силы определяется стоимостью воспроизводства рабочей силы, общим числом специалистов данного уровня квалификации, уровнем средней заработной платы и общих доходов населения в регионе, складывающимся в настоящий момент соотношением между спросом и предложением рабочей силы на рынке труда и др. Технология определения цены рабочей силы во многом совпадает с методами и приемами анализа рынка рабочей силы. Здесь также можно прибегать к услугам консультационных фирм, составляющих обзоры заработной платы, опросам внутри и вне организации. Вместе с тем при анализе цены рабочей силы может применяться ряд дополнительных приемов. [c.446]

НЕФОРМАЛЬНЫЕ МЕТОДЫ И ПРИЕМЫ АНАЛИЗА [c.44]

Финансовый аналитик — это, прежде всего, специалист, достаточно свободно ориентирующийся в методах количественной оценки. Вместе с тем, поскольку подавляющему большинству участников экономических процессов нередко приходится не только пользоваться результатами анализа, но и проводить его, можно утверждать, что умение осознанно пользоваться аналитическими методами и приемами анализа входит в число необходимых элементов базового набора знаний, которыми должен владеть любой бизнесмен, бухгалтер, финансист. Особенность развития любого научного знания состоит в его постоянном усложнении. В полной мере это относится и к методам количественной оценки. Возникают новые направления научно-практических знаний, развиваются уже традиционные направления — ив каждом из них предлагаются собственные методы, нередко инвариантные по отношению к областям науки и практики. В качестве примера, ставшего уже классическим, приведем введение в статистику одного из самых популярных ныне методов экономического анализа — корреляционного анализа, сделанное английским психологом и антропологом Френсисом Гальтоном. [c.63]

Наименование этой группы методов достаточно условно. Смысл его заключается в том, что относимые сюда методы и приемы анализа в принципе весьма импровизационны. Тем не менее некоторые из них, например, методы экспертных оценок, достаточно хорошо проработаны и систематизированы в научной и учебно-методической литературе, в том числе и с позиции привлекаемого математического аппарата. [c.89]

В книге рассматриваются состав, содержание, методы и приемы анализа бухгалтерской (финансовой) отчетности и построения прогнозной отчетности предприятия. г Формат 60x90/16, тираж 3000, 288 стр. [c.732]

Существуют различные классификации методов и приемов анализа финансово-хозяйственной деятельности экономического субъекта. В основе всех классификаций лежат разные признаки. Одним из наиболее информативных представляется деление приемов и методов по степени их формализуемости, т.е. по тому, возможно ли и в какой степени описать данный метод с помощью неких формализованных (в первую очередь математических) процедур. Следуя этой логике, все аналитические методы могут быть подразделены на неформальные и формализованные. Классификация методов и приемов анализа приведена на рис. 2.1. [c.42]

Смотреть страницы где упоминается термин Методы и приемы анализа

: [c.66] [c.320]Смотреть главы в:

Экономический анализ деятельности предприятий -> Методы и приемы анализа