В процессе изучения дисциплины студенты должны приобрести знания по вопросам регулирование и контроль валютных операций и операций ВЭД в Российской Федерации структура органов, осуществляющих контроль, их функции и задачи экономические механизмы регулирования ВЭД порядок учета операций ВЭД приемы анализа ВЭД аудит ВЭД студенты должны научиться подготавливать внешнеторговый контракт отражать в учете данные по внешнеторговым сделкам в [c.457]

Экономический анализ — основа принятия решений в финансовом менеджменте. Основные приемы анализа финансовой отчетности. Основные понятия экономического анализа. Классификация видов экономического анализа. Финансовые коэффициенты и их значение для анализа финансовой отчетности. Основные группы финансовых коэффициентов. Методика анализа финансового положения предприятия с использованием финансовых коэффициентов. Методика анализа инвестиционной привлекательности компании и определение ее рейтинговой оценки. Табличные методы анализа финансового состояния компании. Основные этапы проведения анализа финансового состояния компании с использованием аналитических таблиц [c.470]

В ряде случаев проникнуть в изучаемые хозяйственные явления и процессы известными традиционными способами невозможно, необходимы иные приемы анализа. Поэтому в настоящее время при анализе сложных производственно-хозяйствен ных явлений все более широко применяются математические методы. Наибольшее распространение получили такие из них, как линейное программирование, математическая статистика, теория вероятности, экономическая кибернетика и др. [c.19]

Приемы анализа, позволяющие упростить расчеты и быстро получить ответы на возникающие вопросы, рассмотрены ниже. [c.153]

Прогнозирование в коммерческой деятельности является важным инструментом в процессе принятия решений. Прогноз можно использовать при принятии тактических и стратегических решений. При прогнозировании показателей объема реализации нефтепродуктов на ОАО Русская нефть на период с 01.07.01 по 01.07.03 гг. использовались методы прогнозирования с помощью приемов корреляционно-регрессионного анализа и приема анализа сезонных колебаний. [c.210]

Авторами разработана программа курса, подготовлены методические материалы для слушателей, облегчающие понимание основных понятий и проблем управленческого учета, подобрано большое количество упражнений и задач, решение которых помогает приобрести практические навыки и освоить основные приемы анализа и принятия управленческих решений в конкретных хозяйственных ситуациях, подготовлены вопросы для самопроверки, тесты для контроля знаний. Все эти материалы включены в издание. [c.8]

В экономической литературе предлагается несколько методических приемов анализа изменений общих затрат. [c.348]

Математические приемы анализа применяются в Капитале и во многих других случаях, например при изучении относительных величин цены рабочей силы и прибавочной стоимости. Эти величины определяются тремя обстоятельствами [c.38]

КЛАССИФИКАЦИЯ МЕТОДОВ И ПРИЕМОВ АНАЛИЗА [c.46]

Особенность анализа коммерческой деятельности в условиях рыночных отношений — существенное изменение его задач и функций, что влечет за собой изменение его методологии и методики. С ориентацией производственной, посреднической и других видов деятельности на требования как внутреннего, так и внешнего рынка возникают совершенно новые, не традиционные для нашей хозяйственной практики задачи, реализуемые в рамках маркетинговой деятельности предприятия. Необходимо отметить двойственный характер применяемых в маркетинге методов и приемов анализа. [c.399]

Экономический анализ на микроуровне за последние 80 лет находился у нас в состоянии постоянного развития и совершенствования. Сформировались в этой области теоретические основы, осуществлены обстоятельные отраслевые разработки, освоены методы и приемы анализа хозяйственно-финансовой деятельности отдельных предприятий и их объединений (различной формы собственности). Сформировалась наука и учебный курс высших учебных заведений. Изданы многочисленные монографические исследования, учебники, практические и методические пособия (им несть числа). Без ложной скромности можно заметить, что в этой области мы существенно опередили Запад. [c.406]

Использование достаточно сложных количественных приемов анализа деятельности становится весьма актуальным в современном бизнесе, поскольку облегчает принятие менеджерами реалистичных хозяйственных решений. [c.69]

Основное внимание следует уделить не столько методам финансового анализа, сколько способам анализа его результатов и методам выработки управленческого решения. С подобным положением не согласиться нельзя, так как только финансист, досконально овладевший всеми методами и приемами анализа, сможет хорошо разобраться во всех финансовых показателях и принять действительно обоснованное и действительно оптимальное решение. [c.4]

На основе полученных стандартизованных средних можно рассчитать показатели чистой связи между величиной прибыли и средним запасом оборотных средств. Попробуйте сделать такой расчет. Стандартизация распределения по переменной z, расчет стандартизованных средних результативного признака и показателей чистой связи между у и х при элиминировании z проводится аналогично. Заметим, что рассмотренные приемы анализа не входят пока в ППП для ЭВМ. Возможно, это сделает кто-то из вас. [c.133]

Наиболее рациональным приемом анализа и расчета параметров корреляционной связи с помощью группировки является построение так называемой корреляционной решетки (табл. 8.3). Это таблица, в которой изучаемая совокупность сгруппирована одновременно по обоим признакам, связь между которыми изучается (двумерное распределение). Число групп по признакам может быть как равным, так и неравным. Если наибольшие числа частот каждой строки и каждого столбца располагаются на первой диагонали (в табл. 8.3 эти цифры подчеркнуты), связь является прямой и близкой к линейной если наибольшие числа частот располагаются вдоль второй диагонали (в табл. 8.3 эти цифры также подчеркнуты), связь обратная, линейная. Если частоты во всех клетках таблицы примерно равны, связи нет если наибольшие числа расположены по дуге, связь криволинейная. В табл. 8.3 кроме частот приведены строки и графы [c.255]

Учебное пособие, предлагаемое вниманию читателей, является вторым изданием, существенно переработанным и дополненным. Оно посвящено одному из разделов курса Экономический анализ хозяйственной деятельности . Основная идея пособия заключается в том, чтобы показать приемы анализа спроса и оценки влияния факторов риска невостребованности продукции на результаты деятельности предприятия. [c.3]

Покажем приемы анализа совокупного спроса на продукцию предприятия с позиции его структурного распределения по секторам экономики на условном примере (табл. 3.8). [c.101]

Оценка и интерпретация отчетных документов, являющихся основой информационного обеспечения процесса управления, базируются на применении различных способов и приемов анализа. Очевидно, что состав выполняемых аналитических процедур, используемые методы, глубина проводимого анализа зависят от многих факторов. Перечислим основные целевая установка аналитика, его интеллектуальные и познавательные способности и возможности, ограничения технического, временного, информационного характера и т. д. [c.215]

Чтение, или экспресс-анализ отчетности (баланса), - первая стадия комплексного анализа финансового состояния коммерческой организации. В процессе чтения баланс подвергают разбору, чтобы составить себе первоначальное представление о деятельности коммерческой организации. Уже на этой стадии применяют некоторые элементарные приемы анализа, чтобы выявить взаимосвязи между показателями, изменения в составе средств и их источниках (сравнение, исчисление средних и относительных величин, сопоставление темпов изменения некоторых показателей и т. п.). [c.246]

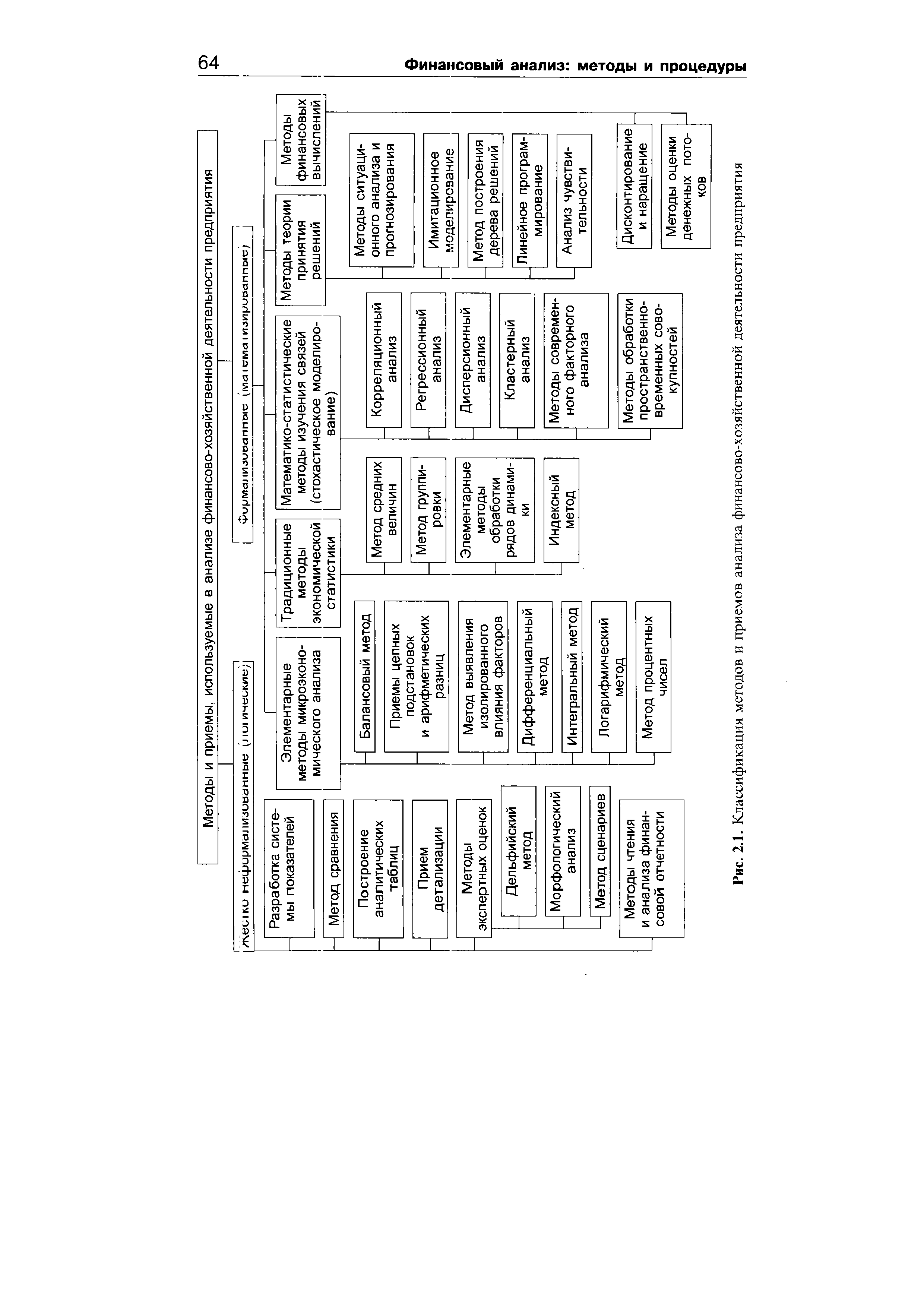

Классификация методов и приемов анализа финансово-хозяйственной деятельности [c.63]

| Рис. 2.1. Классификация методов и приемов анализа финансово-хозяйственной деятельности предприятия |  |

Методы и приемы анализа 91 [c.91]

Методы и приемы анализа 93 [c.93]

Методы и приемы анализа 95 [c.95]

Методы и приемы анализа 97 [c.97]

Детализация представляет собой один из наиболее распространенных приемов анализа во многих областях науки, в том числе и в анализе финансово-хозяйственной деятельности экономических субъектов. При сочетании с другими приемами детализация позволяет всесторонне оценить исследуемые явления и вскрыть причины создавшегося положения. В зависимости от сложности явления описывающие его показатели расчленяются по временному признаку, по месту совершения хозяйственных операций, центрам ответственности или составным частям (слагаемым или сомножителям). [c.97]

Методы и приемы анализа 99 [c.99]

Методы и приемы анализа 101 [c.101]

Методы и приемы анализа 1 03 [c.103]

Методы и приемы анализа 105 [c.105]

Методы и приемы анализа 107 [c.107]

Сравнение является наиболее распространенным приемом анализа, который заключается в том, что фактические показатели сравниваются с плановыми (нормативными, базовыми) с делью установления степени их выполнения. Сравнение показателей за отчетный и предшествующий ему период (годы) позво-1яет установить темпы развития и роста эффективности производства. Причем сравнение отчетных данных возможно лишь при сопоставимости участвующих в анализе показателен по их составу, оценке, условиям и методу расчета. В противном случае можно прийти к ошибочным выводам и сделать необоснованные предложения и рекомендации по результатам анализа. [c.16]

Наиболее древним приемом анализа является, как указывалось, метод сравнения. Профессор, лекции которого нам приходилось в студенческие годы слушать, относит зарождение этого метода к пещерному периоду. Пещерная жена, в шутку говорил он, постоянно пилила своего мужа за то, что потолок в ее пещере в два раза ниже, чем у соседки . Другой профессор возникновение этого метода относил даже к каменному веку, заявляя, что первая бартерная операция выражалась так Ты дай мне каменный топор, а я тебе клык мамонта . Такой обмен веловек каменного века считал, видимо, эквивалентным . [c.376]

Наиболее капитальными произведениями начала 30-х годов в области промышленного анализа были Анализ отчета А. Я. Ло-кшина (1933—1934 ST.) и Счетный анализ — основные приемы анализа деятельности промышленного предприятия по данным учета Н. Р. Вейцмана (1937 г.). Если в первой работе автор, возглавлявший тогда Центральную бухгалтерию ВСНХ, ограничился преимущественно анализом информации, содержащейся в отчетных таблицах, то автор второй книги существенно расширил рамки исследования. [c.388]

Реализация традиционных задач хозяйственного анализа, таких, как мобилизация выявленных резервов повышения эффективности производства и усиление его интенсификации, в нынешней экономической ситуации осложняется необходимостью учитывать неопределенность и коммерческие риски, вероятностный характер событий и их оценок, инфляционные процессы, современные характеристики стоимости денежных потоков и т.д. Все это требует совершенствования теории экономического анализа, без чего не представляется возможным усиление его роли в упраате-нии бизнесом. Надо заметить, что среди способов и приемов анализа на первый план выдвигаются математические приемы, в том числе стохастическое моделирование, приемы финансового оценивания, использование оптимизационных моделей и др. [c.9]

Важно отметить, что разделы анализа хозяйственной деятельности, относящиеся к сфере действия технико-экономического анализа, не отменяются — просто они становятся прерогативой линейных руководителей. Можно привести следующий простой пример. Для бухгалтера производственные запасы представляют интерес лишь как оборотные средства, оптимизация которых должна способствовать повышению общей рентабельности авансированного капитала для линейного руководителя важна прежде всего предметно-вещностная структура запасов как важнейшего элемента производственного процесса. Очевидно, что цели и приемы анализа в обоих случаях различны, также различны роль, возможности и целесообразность использования бухгалтерской информации. [c.40]

Финансовый аналитик — это, прежде всего, специалист, достаточно свободно ориентирующийся в методах количественной оценки. Вместе с тем, поскольку подавляющему большинству участников экономических процессов нередко приходится не только пользоваться результатами анализа, но и проводить его, можно утверждать, что умение осознанно пользоваться аналитическими методами и приемами анализа входит в число необходимых элементов базового набора знаний, которыми должен владеть любой бизнесмен, бухгалтер, финансист. Особенность развития любого научного знания состоит в его постоянном усложнении. В полной мере это относится и к методам количественной оценки. Возникают новые направления научно-практических знаний, развиваются уже традиционные направления — ив каждом из них предлагаются собственные методы, нередко инвариантные по отношению к областям науки и практики. В качестве примера, ставшего уже классическим, приведем введение в статистику одного из самых популярных ныне методов экономического анализа — корреляционного анализа, сделанное английским психологом и антропологом Френсисом Гальтоном. [c.63]

Наименование этой группы методов достаточно условно. Смысл его заключается в том, что относимые сюда методы и приемы анализа в принципе весьма импровизационны. Тем не менее некоторые из них, например, методы экспертных оценок, достаточно хорошо проработаны и систематизированы в научной и учебно-методической литературе, в том числе и с позиции привлекаемого математического аппарата. [c.89]

Смотреть страницы где упоминается термин Приемы анализа

: [c.57] [c.197] [c.41] [c.66]Смотреть главы в:

Статистика нефтяной промышленности -> Приемы анализа

Анализ и планирование финансов хозяйственного субъекта -> Приемы анализа