Итак, существенный признак бюджета - его плановость. Бюджет (в теории и практике) - это план государственного хозяйства на предстоящий период. Момент плановости есть родовой признак, объединяющий бюджет с другими видами финансовых планов. Плановая природа бюджета хорошо просматривается на фоне нерегулируемого народного хозяйства, каким оно было до первой половины XX в. Профессор М.И. Фридман, ссылаясь на М.И. Туган-Барановского, писал От народного хозяйства - этой сферы бессознательного, неурегулированного - финансовое хозяйство отличается как область планомерного и организованного хозяйства 2. [c.48]

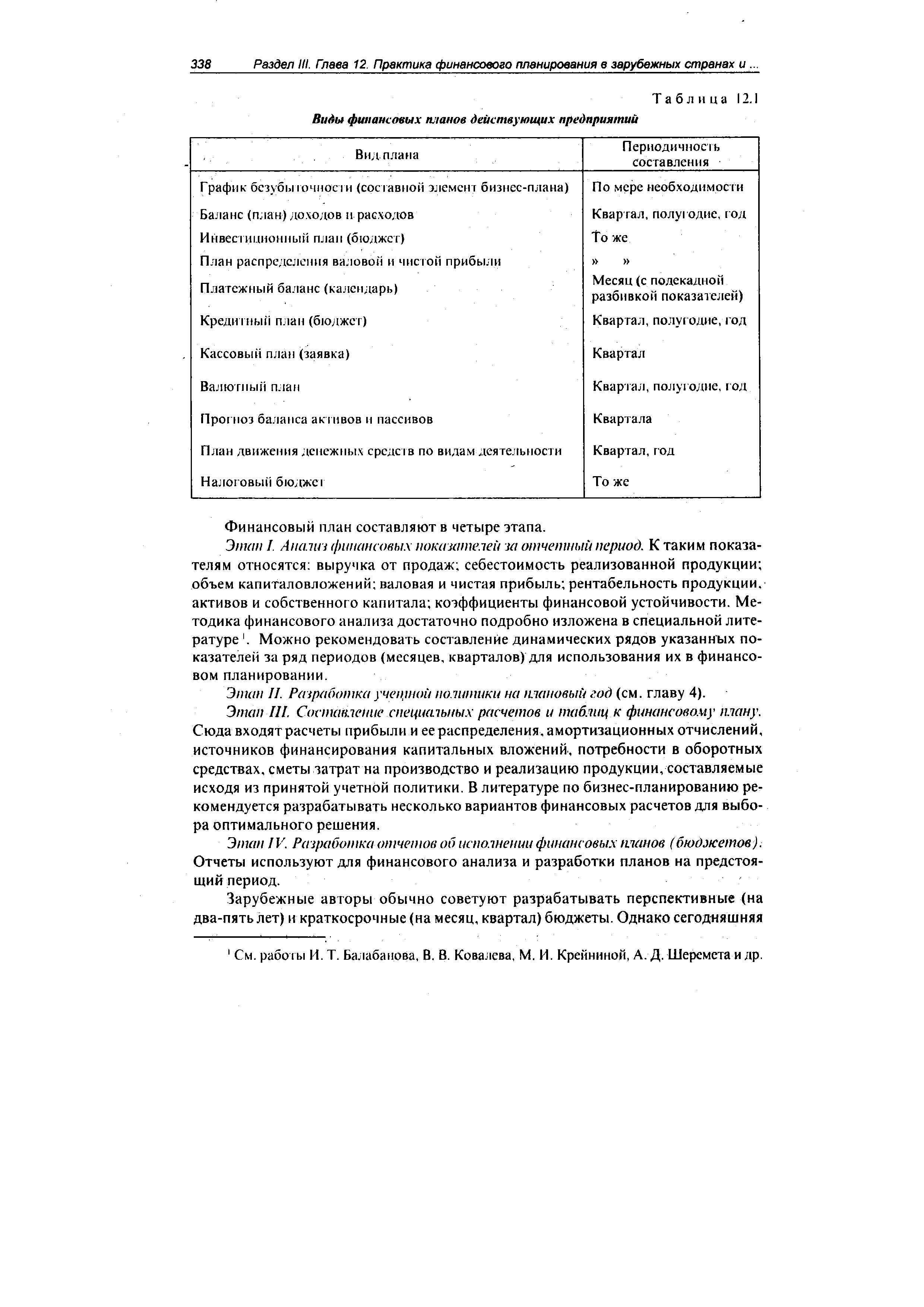

Для определения финансового потенциала на текущий и долговременный периоды предприятия вправе разрабатывать несколько видов финансовых планов (бюджетов) (табл. 12.1). [c.337]

| Таблица 12.1 Виды финансовых планов действующих предприятий |  |

Назовите основные виды финансовых планов предприятия. [c.349]

Еще одним принципом финансового права является принцип плановости. Хотя в условиях перехода к рынку мы в целом и отказались от административного планирования, однако, анализируя развитие человечества, приходится сделать вывод о том, что человеческое общество — это саморегулирующаяся, самонастраивающаяся система. Развиваясь, оно начало осуществлять сначала простой товарообмен, затем появилось денежное обращение, а затем общество, объединенное в государство, стало считать свои доходы и расходы и, что очень важно, не только произведенные, но и предполагаемые на следующий год. Таким образом, оно изобрело инструмент своего общественного саморегулирования в виде финансового плана, которым, несомненно, является бюджет, а теперь еще и внебюджетные фонды. Государство не может развиваться, не рассчитав свои доходы и расходы на следующий год. Рассчитывая предполагаемое количество и объем доходов, которые должны поступить в бюджет, государство в то же время не может не рассчитать предполагаемые затраты на предстоящий период. Оно должно проследить и за поступлением доходов, и за совершением расходов, а для этого необходимо иметь единый плановый акт в государстве — бюджет, или целую серию бюджетов всех уровней, соответствующих бюджетной системе и отражающихся в консолидированном бюджете (см. ст. 16 Б К РФ). Это — объединенные в систему плановые акты государства, которые лежат в основе всего остального финансового планирования смет бюджетных учреждений, балансов предприятий и организаций, общего баланса доходов и расходов населения, денежного баланса — наличной и безналичной массы денег, обслуживающих обращение, и т.д. Имеется отдельный план — по доходам государства и специальный план — по расходам. Это рабочие планы финансовых органов, уточняющие и детализирующие бюджетные показатели. По бюджету, финансовым балансам, сметам и другим финансовым планам может наиболее эффективно осуществляться финансовый контроль. [c.28]

Сводный финансовый баланс предполагает сведения воедино различных видов финансовых планов финансовых планов хозяйственных предприятий и организаций, территориального бюджета, баланса денежных доходов и расходов населения и др., отражающих отдельные стороны и этапы распределения и перераспределения национального дохода, созданного и используемого на данной территории. Это позволит иметь полную картину образования и использования всех финансовых ресурсов административно-территориальной единицы, будет способствовать активному содействию со стороны финансов выполнению задач, поставленных в плане комплексного развития. [c.298]

Виды финансового плана [c.160]

Рассмотрим содержание каждого вида финансового плана. [c.161]

Каковы виды финансового плана [c.191]

Виды финансовых планов и их назначение. Взаимосвязь планов. [c.415]

Виды финансовых планов, их характеристика [c.107]

К финансовым планам, составляемым субъектами хозяйствования, относятся баланс доходов и расходов, сводный бюджет, смета доходов и расходов. Вид финансового плана, разрабатываемого коммерческими и некоммерческими организациями, определяется их организационно-правовой формой, а также учредительными (уставными) документами. Кроме того, в учредительных (уставных) документах определяется орган или должностное лицо, уполномоченные утверждать финансовый план организации. Порядок и сроки составления финансового плана, методика расчета его показателей устанавливаются для бюджетных учреждений — Бюджетным кодексом РФ и нормативно-правовыми актами органов исполнительной власти для коммерческих организаций и некоммерческих организаций других (кроме бюджетных учреждений) организационно-правовых форм — приказами, распоряжениями по организации. [c.108]

Некоммерческие организации иных (кроме бюджетных учреждений) организационно-правовых форм могут составлять как смету доходов и расходов, так и баланс доходов и расходов. Выбор конкретного вида финансового плана фиксируется, как правило, в учредительных документах некоммерческих организаций. Смету доходов и расходов составляют фонды, общественные и [c.112]

Назовите виды финансовых планов и прогнозов, составляемых на общегосударственном и территориальном уровнях, охарактеризуйте их назначение. [c.113]

Охарактеризуйте виды финансовых планов и прогнозов, составляемых коммерческими организациями. [c.113]

В наиболее общем виде финансовый план представляет собой документ, содержащий следующие разделы [c.13]

В наиболее общем виде финансовый план содержит следующие разделы [c.564]

Основным видом финансового плана является баланс доходов и расходов хозяйствующего субъекта. Этот баланс представляет собой таблицу, в которой сумма доходов должна равняться сумме расходов (табл. 4). [c.166]

После определения потребности предприятия в оборотных средствах устанавливаются источники финансирования этого расхода. При этом следует иметь в виду, что в финансовом плане (в балансе доходов и расходов) отражается только прирост или сокращение нормативов на планируемый год. [c.288]

Финансовый план предприятий, организаций и объединений транспорта и хранения нефти, нефтепродуктов и газа охватывает все виды деятельности основную деятельность по транспортировке и реализации нефтегазовой продукции, капитальное строительство, ремонт, эксплуатацию жилищно-коммунального и других хозяйств и т. д. [c.289]

Цель и задачи планирования финансовой деятельности. Стратегия финансового планирования. Методы расчета финансовых показателей и планирования финансовых ресурсов. Виды внутрифирменного финансового планирования. Бизнес-план и его финансовые аспекты. Годовой финансовый план (бюджет) компании. Операционный бюджет. Финансовый бюджет. Оперативное финансовое планирование. [c.472]

Финансы коммерческих предприятий принципы их организации. Источники формирования финансовых ресурсов предприятия. Структура и особенности функционирования производственных фондов (основных и оборотных). Способы начисления амортизации Основных фондов. Выручка от реализации продукции (работ, услуг), как основная финансовая категория. Факторы, влияющие на ее размер (ассортимент, качество продукции, цена и др.). Экономическое содержание прибыли, ее виды. Распределение и использование прибыли. Элементы затрат на производство и реализацию продукции, включаемые в себестоимость. Финансовое состояние предприятий. Проблемы несостоятельности (банкротства). Финансы некоммерческих предприятий (ассоциаций, фондов, союзов). Финансовый план. [c.483]

Учет затрат по экономическим элементам необходим длн увязки себестоимости с другими показателями деятельности предприятия, которые необходимы для составления финансового плана (баланса доходов и расходов), расчета снижения себестоимости и т. д. При анализе себестоимости продукции отклонения от плановой ее величины по сравнению с прошлым годом определяют только по сравнимой товарной продукции, а в сопоставлении с планом — как по всей, так и раздельно по сравнимой ц несравнимой. Для комплексных производств особенно важно установить влияние на себестоимость продукции изменения уровня выхода продукции по отдельным видам и уровня комплексного использования многокомпонентных сырьевых ресурсов. [c.160]

При разработке финансового плана показатель рентабельности рассчитывается в двух видах — как отношение прибыли к себестоимости продукции и как отношение прибыли к производственным фондам. [c.328]

Выполнение плана снабжения должно обеспечить предприятие достаточными запасами материалов. Размер этих запасов, необходимых для бесперебойного хода производства, устанавливается финансовым планом предприятия, для чего разрабатываются и утверждаются нормы запасов по каждому виду материалов. Предприятие обязано строго соблюдать эти нормы. Излишние запасы материалов замедляют оборачиваемость оборотных средств и снижают рентабельность производства, чем наносится большой вред народному хозяйству и интересам коллектива предприятия. Снижение же их ниже размеров, необходимых для бесперебойного процесса производства, может вызвать простой производства из-за отсутствия материалов. Отсюда возникает необходимость контроля за соблюдением норм по запасам материалов. [c.114]

Средства для покрытия этих расходов правительство изымает у налогоплательщиков в виде различного рода налогов, акцизных и таможенных сборов и ряда других поступлений. За счет этих же поступлений покрывают расходы на содержание самого правительственного аппарата. Государственные доходы и расходы отражают в финансовых планах и отчетах, именуемых государственным бюджетом. В случае, если бюджетные доходы и расходы равны между собой, бюджет называется сбалансированным. Если расходы выше доходов (то есть, выше суммы поступления средств в госбюджет), то эта разница именуется дефицитом бюджета или отрицательным сальдо. Само правительство не создает новых денежных средств оно осуществляет лишь необходимую функцию их перераспределения и создания нормальных экономических условий. [c.10]

Плановую сумму свободного остатка прибыли, подлежащую взносу в бюджет, рассчитывают следующим образом. Из плановой суммы прибыли исключают некоторые ее слагаемые прибыль подсобного сельского хозяйства, прибыль от реализации товаров ширпотреба из отходов, прибыль от реализации новых видов товаров бытовой химии и др., оставляемые в распоряжении предприятия. Поскольку в финансовом плане предприятия перечисленные виды прибыли отсутствуют, из плановой прибыли в первую очередь направляют в бюджет плату за производственные фонды в сумме 5362 тыс. руб. (см. пример в гл. XVI, 7). Затем подлежат взносу в бюджет фиксированные платежи (от уплаты их предприятие освобождено) и предусматривается уплата процентов за банковский кредит. [c.275]

Технико-экономическое планирование призвано определять направление всей производственно-хозяйственной и финансово-экономической деятельности предприятия на ближайший год в виде техпромфинплана и на 5 лег и более в виде перспективных планов Оно охватывает все важнейшие количественные и качественные показатели работы предприятия и его подразделений в их тесной взаимосвязи и взаимоувязке. [c.132]

Финансовый план является разделом техпромфинплана, отражающим в стоимостной форме результаты разработки всех предшествующих разделов. Он состоит из ряда подразделов, в которых показывается распределение прибыли предприятия, даются расчеты нормативов собственных оборотных средств и прироста устойчивых пассивов, расчеты отчислений в бюджет в виде платы за фонды, фиксированных платежей, итоговый баланс доходов и расходов. В результате составления финансового плана определяют общую сумму доходов и расходов предприятия, размер бюджетных ассигнований и взносов в бюджет, оборотные средства предприятия и эффективность их использования. Особый подраздел в финансовом плане отведен кредитным взаимоотношениям, где показывается сумма кредита и размер платы за него. [c.145]

Финансовый план предприятия — завершающий раздел техпромфинплана предприятия, где отражаются в обобщённом виде доходы и расходы предприятия, наличие, формирование и использование основных и оборотных фондов, распределение прибыли, взаимоотношения с банком и бюджетом. Поэтому анализ финансовой деятельности и финансового состояния является также завершающим этапом анализа работы предприятия, в котором должны быть даны общая оценка финансовой деятельности состояние и обеспеченность предприятия собственными и отдельно нормируемыми оборотными средствами эффективность их использования обеспеченность банковских кредитов и правильность их использования состояние расчетов, платежная готовность предприятия, правильность использования прибыли. [c.201]

Важнейший показатель техпромфинплана — прибыль. По средством прибыли оценивают результаты г финансово-хозяй- ственной деятельности в отчетном или планируемом периоде предприятия, управления и отрасли в целом. Вместе с тем следует учитывать, что в системе газоснабжения прибыль во многом зависит от цены на газ, а также от себестоимости транспорта, хранения и реализации этого вида продукции. Одна из задач планирования прибыли — выявление резервов снижения затрат на производство и доставку газа к потребителям с целью повышения рентабельности отрасли и составляющих ее элементов. План прибыли тесно связан с реализацией газа. Чем выше объем реализации продукции при прочих равных условиях, тем больше прибыль предприятия. При снижении себестоимости доставки газа к потребителям прибыль также увеличивается. Следовательно, план прибыли тесно связан с планированием издержек обращения. Соответственно исходные показатели плана прибыли и плана издержек обращения являются основой для разработки финансового плана. [c.233]

В народнохозяйственном планировании применяются три вида балансов материальные (балансы топлива, энергии, проката черных металлов и др.), стоимостные (баланс национального дохода, государственный бюджет, отраслевые финансовые планы и др.) и балансы труда (баланс труда по народному хозяйству, отраслевые балансы труда, баланс квалифицированных кадров и др.). [c.225]

Финансовый план отражает результаты производственно-хозяйственной деятельности предприятия в стоимостном выражении. Его составляют в виде баланса доходов и расходов, где определяются доходы и поступления средств, расходы и отчисления средств, кредитные взаимоотношения и взаимоотношения с государственным бюджетом. [c.233]

Финансовый план бурового и нефтегазодобывающего предприятия составляют в виде баланса, который выявляет соотношение между доходами и расходами предприятия (табл. 46). [c.314]

С учетом особенностей планирования, учета и организации оборотные средства подразделяют на нормируемые и ненормируемые. К нормируемым относят оборотные средства, вложенные в те виды товарно-материальных ценностей, которые постоянно необходимы предприятию для нормального материально-технического обеспечения процесса производства, а также капитального ремонта основных фондов, осуществляемого хозяйственным способом. Нормируемые оборотные средства предусматривают в финансовом плане. [c.35]

После определения всех видов расходов и доходов предприятие приступает к составлению своего годового финансового плана. [c.346]

Назовите виды финансовых планов. По каким признакам производится их классификаци [c.161]

Балансовый — взаимоувязка всех показателей плана, являющихся непосредственно взаимозависимыми, как например, свод затрат на производство и фонд заработной платы (по затратам на оплату труда работников), ресурсы материально-технических средств на ремонтно-эк-сплуатационные нужды (по затратам на текущий ремонт основных фондов) и т.д. В процессе разработки плана составляются в натуральном и стоимостном выражении балансы материальных (по видам) и трудовых ресурсов, производственных мощностей, финансовый план и др. [c.16]

Смотреть страницы где упоминается термин Виды финансового плана

: [c.317] [c.231] [c.20] [c.160] [c.361] [c.417]Смотреть главы в:

Финансовый анализ и планирование хозяйствующего субъекта -> Виды финансового плана