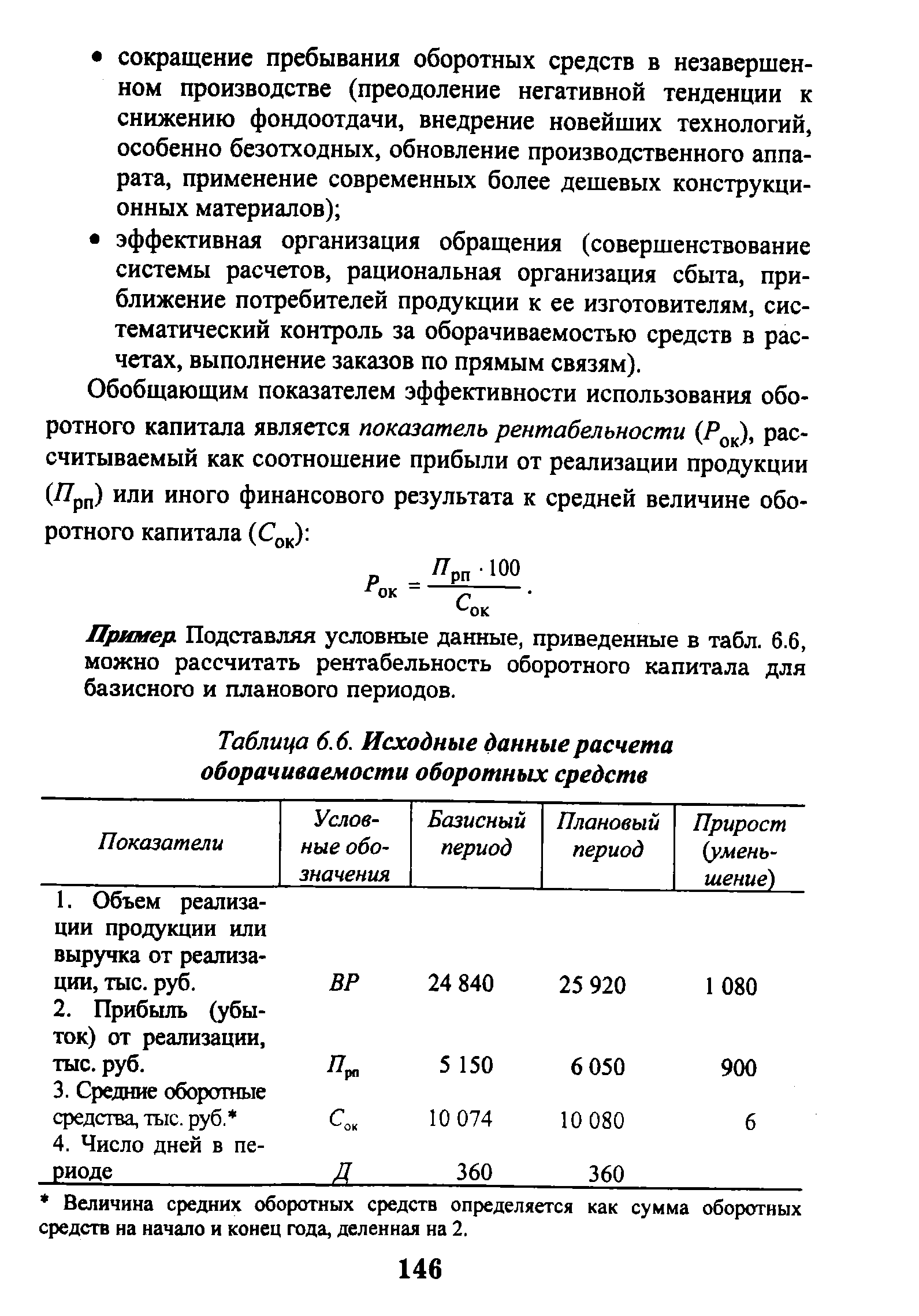

| Таблица 6.6. Исходные данные расчета оборачиваемости оборотных средств |  |

При расчетах оборачиваемости оборотных средств принимают в году 360 дней, за полугодие — 180. [c.223]

При расчетах оборачиваемости оборотных средств принимают следующее количество дней в году — 360 в квартале — 90 в месяце — 30 дней. [c.305]

Примерный расчет оборачиваемости оборотных средств промышленного предприятия приведен в табл. 18. [c.251]

Приведем пример расчета оборачиваемости оборотных средств в днях по форме, традиционно применяемой при анализе хозяйственной деятельности министерств, промышленных объединений, производственных объединений и предприятий (табл. 17.5). [c.115]

Расчет оборачиваемости оборотных средств в отрасли промышленности [c.115]

Показатели оборачиваемости оборотных средств по продукции в оптовых ценах методически оторваны от методов расчета плановой потребности в оборотных средствах, при которых продукция учитывается по себестоимости. Кроме того, высвобождение оборотных средств или дополнительное вовлечение их в хозяйственный оборот промышленного предприятия реально учитывается не в среднегодовом исчислении, а на определенную дату, практически на конец отчетного периода. Вот почему расчет оборачиваемости оборотных средств при установлении задания по вовлечению в хозяйственный оборот материальных ценностей ведется несколько отлично от общепринятой методики расчета оборачиваемости оборотных средств. [c.440]

Приведем пример расчета оборачиваемости оборотных средств по данным завода (см. табл. 61). [c.285]

При расчете оборачиваемости оборотных средств среднегодовая сумма оборотных средств исчисляется как среднеарифметическая четырех среднеквартальных сумм, а среднеквартальная— как среднеарифметическая трех среднемесячных сумм. Среднемесячная сумма оборотных средств исчисляется как среднеарифметическая сумма оборотных средств на начало и конец месяца. [c.256]

Расчет оборачиваемости оборотных средств [c.288]

Расчет экономической эффективности оборачиваемости оборотных средств. Приведем расчет оборачиваемости оборотных средств (нормируемых и ненормируемых) и ее эффективности (табл. 9.14). [c.282]

Рост значения сферы обращения требует усиления контроля банковской системы за отвлечением средств в расчеты. Для этого необходимо внести соответствующие изменения в методику расчета оборачиваемости оборотных средств в сфере обращения, сделать обязательным регулярный пофакторный анализ эффективности использования средств в расчетах. Изучение этих вопросов на материалах 32 предприятий различных отраслей народного хозяйства Москвы показало, что за последнее время произошло ухудшение использования оборотных средств в сфере обращения и замедление их оборачиваемости. Были выявлены и проанализированы две группы факторов, вызвавших такое замедление. Первая группа факторов связана с нарушениями договорной и платежной дисциплины, о чем свидетельствовали данные о росте сумм товаров на ответственном хранении ввиду отказов от акцепта, значительные остатки товаров отгруженных, не оплаченных в срок, длительная дебиторская задолженность. Вторая группа факторов обусловлена недостатками в организации расчетов нерациональной структурой применяемых форм расчетов — широким распространением акцептной фор- [c.110]

Расчет оборачиваемости оборотных средств, тыс. руб. [c.164]

Дайте формулу расчета оборачиваемости оборотных средств в днях. [c.278]

Скорость оборачиваемости оборотных средств различна не только по отраслям промышленности, но и по предприятиям одной и той же отрасли. Она зависит от многообразных факторов и, в первую очередь, от особенностей технологического процесса, общего уровня производственной деятельности предприятия, его местоположения, организации снабжения средствами производства и сбыта готовой продукции, вида транспорта, используемого для доставки материальных ценностей, организации денежных расчетов между поставщиками и покупателями и т. д. [c.192]

На первой стадии кругооборота оборотных средств, т. е. при приобретении предприятием необходимых ему материальных ценностей, при создании производственных запасов предприятие-покупатель в условиях нормальных взаимоотношений с поставщиками (при использовании акцептной формы расчетов) находится в благоприятных условиях, поскольку в подавляющем большинстве случаев оно оплачивает поставляемые ему предметы труда уже после их получения на склад и проверки их качества, комплектности и т. Д. Здесь резервы ускорения оборачиваемости оборотных средств весьма ограничены. [c.193]

Система безналичного расчета способствует укреплению хозрасчета, ускорению оборачиваемости оборотных средств, усилению платежной и договорной дисциплины, обеспечению взаимного контроля в отношениях между поставщиками и потребителями. Госбанк при этом получает возможность учитывать весь общественный продукт при переходе его от одного предприятия к другому. [c.251]

Пути ускорения оборачиваемости оборотных средств тесно связаны не только с факторами, обусловливающими сокращение производственного цикла. Оборачиваемость оборотных средств зависит от всех сторон производственно-хозяйственной деятельности предприятий нефтяной и газовой промышленности. Факторы, влияющие на объем производства, производительность труда, себестоимость продукции, использование техники и т. д., в той или иной степени ускоряют или замедляют оборачиваемость оборотных средств. Улучшению показателей производственно-хозяйственной деятельности предприятий, как правило, соответствует ускорение оборачиваемости оборотных средств и наоборот. При определении путей лучшего использования оборотных средств необходимо вскрывать эти факторы и, ориентируясь на основные из них, соответствующим образом направлять производственно-хозяйственную деятельность предприятий. При этом не всегда следует ограничиваться вскрытием факторов, действующих только в сфере производства. Часто немаловажное значение имеют и те факторы, которые действуют в сфере обращения, т. е. факторы, способствующие упорядочению и ускорению документооборота, ликвидации дебиторской задолженности, упорядочению расчетов с поставщиками материальных ценностей, сокращению до минимума денежных средств в кассе и на особых счетах. [c.214]

При недостатке собственных оборотных и приравненных к ним средств у предприятия возникают существенные финансовые затруднения по расчетам с поставщиками материально-сырьевых и топливно-энергетических ресурсов и обязательным платежам, что может неблагоприятно сказаться на процессах производства и реализации продукции. В тех случаях, когда недостаток собственных оборотных и приведенных к ним средств возникает по причинам, не зависящим от деятельности химического предприятия, то эта часть оборотных средств возмещается ему за счет средств вышестоящей организации. Недостаток оборотных средств, который вызывает у предприятия напряженное финансовое положение, но не связан с ростом объема производства, может быть при определенных условиях временна восполнен за счет ссуды Госбанка на эти цели, ускорения оборачиваемости оборотных средств, а также за счет временной целевой финансовой помощи вышестоящего хозяйственного органа. [c.220]

На четвертой стадии кругооборота, охватывающей период от выпуска готовой продукции до зачисления на расчетный счет предприятия средств от ее реализации, ускорение оборачиваемости оборотных средств может быть достигнуто за счет ускорения сдачи готовой продукции потребителю и совершенствования системы расчетов между потребителем и поставщиком, между заказчиком и подрядчиком. Особую значимость это приобретает в новых условиях хозяйствования, когда своевременная оплата продукции влияет не только на скорость оборачиваемости оборотных средств, но и на выполнение плана по реализации. [c.226]

Финансовый отдел ведет расчеты с поставщиками и покупателями, разрабатывает мероприятия по укреплению финансовой дисциплины и ускорению оборачиваемости оборотных средств. [c.35]

Аккредитивная форма расчетов применяется по договоренности сторон, а также как санкция к неисправным плательщикам. Эта форма расчетов замедляет оборачиваемость оборотных средств, поэтому применяется сравнительно редко. [c.262]

Ускорение оборота средств достигается лучшим использованием основных и вспомогательных материалов, изысканием резервов сокращения продолжительности строительства, улучшением форм и методов снабжения материально-техническими ресурсами и т. д. На ускорение оборачиваемости оборотных средств существенно влияет развитие научно-технического прогресса, совершенствование технологии, организации и управления строительным производством. Например, монтаж строительных конструкций с колес . Для ускорения оборачиваемости оборотных средств необходимо сокращать продолжительность производственного цикла (строительства), уменьшать незавершенное производство, правильно определять производственные запасы и совершенствовать материально-техническое снабжение. В сфере обращения ускорение оборачиваемости оборотных средств связано с улучшением реализации готовой продукции и упорядочения расчетов за выполненные работы. [c.293]

Ускорение оборачиваемости оборотных средств в значительной мере зависит от совершенствования организации расчетов за выполненные работы в сфере обращения, внедрения бригадного подряда, повышения удельного веса снабжения через органы Госснаба СССР и др. Повышение эффективности использования оборотных средств за счет ускорения их оборачиваемости, как уже отмечалось выше, уменьшает потребность в них. Это приводит к снижению вычетов из полученной прибыли для уплаты за них и одновременно увеличивает размер прибыли, от которой производятся отчисления в поощрительные фонды. Кроме того, эффективное использование оборотных средств обеспечивает увеличение размеров прибыли, что также влияет на размер поощрительных фондов. [c.257]

Коэффициент оборачиваемости оборотных средств отражает стоимость газа, реализованного объединением (предприятием) в расчете на каждый рубль оборотных средств, представляемых государством. [c.55]

С увеличением размера партии снижается подготовительно-заключительное время в расчете на единицу изготовляемой продукции, а значит увеличивается производительность труда, снижается себестоимость продукции, но зато увеличивается длительность производственного цикла, размер заделов, период оборачиваемости оборотных средств. [c.261]

Безналичные расчеты способствуют уменьшению издержек обращения в виде дополнительных затрат на печать, хранение, перевозку, пересчет огромного количества денежных знаков, которые потребовались бы при расчетах наличными деньгами. В то же время безналичные расчеты при четкой работе банков позволяют лучше регулировать платежный оборот и, в конечном счете, ускорять оборачиваемость оборотных средств и совершение платежей. [c.420]

На четвертой стадии кругооборота, охватывающей период от выпуска готовой продукции до зачисления на расчетный счет предприятия средств от ее реализации, ускорение оборачиваемости оборотных средств может быть достигнуто за счет ускорения сдачи готовой продукции потребителю и совершенствования системы расчетов между потребителем и поставщиком, между заказчиком и подрядчиком.. Таким образом, в решении задачи ускорения оборачиваемости оборотных средств перекрещиваются многие технические и экономические проблемы социалистического хозяйствования. Для обеспечения ускорения оборота оборотных средств на каждом предприятии необходимо разрабатывать и осуществлять мероприятия, направленные на совершенствование материально-технического снабжения и сокращение норм расхода и запасов сырья, материалов, топлива, инструментов, тары, спецодежды и т. д. необходимо постоянно внедрять новую совершенную технику и систематически улучшать организацию производства для сокращения производственного цикла и остатков незавершенного производства и полуфабрикатов собственного изготовления необходимо также улучшать коммерческо-сбыто-вую деятельность, обеспечивающую быструю реализацию готовой продукции, совершенствование расчетов с поставщиками, покупателями и заказчиками. Высокая скорость обограчиваемости оборотных средств является важным показателем грамотного, рационального ведения хозяйства. [c.194]

Точность показателей оборачиваемости оборотных средств зависит от правильного определения двух величин — себестоимости реализованной продукции и используемой при этом суммы оборотных средств. При расчете показателей оборачиваемости, как правило, используют себестоимость реализованной продукции в денежном выражении за исследуемый период. Размер оборотных средств, находящихся в распоряжении предприятия, не постоянен во времени. Поэтому при определении показателей оборачиваемости исчисляют средний остаток оборотных средств за соответствующий период. Например, за месяц лелсппем суммы этих средств на начало и конец месяца на два за квартал — делением суммы трех среднемесячных остатков на три за год — давлением суммы четырех среднеквар-тальных остатков на четыре. [c.44]

При вычислении показателей оборачиваемости учитываются все остатки производственных запасов на складах и в пути, незавершенного производства и средства в расчетах с заказчиком. Оборачиваемость оборотных средств определяется как по всем оборотным средствам, угак и по элементам. При расчете частных показателей [c.292]

Большое значение для ускорения оборачиваемости оборотных средств имеет равномерная отгрузка готовой продукции и ритмичная сдача построенных скважин. На стадии реализации готовой продукции резерЕ1Ы повышения эффективности использования оборотных средств кроются в ускорении отгрузки готовой продукции и расчетов между постаЕнциками и покупателями. Борьба за ускорение оборачиваемости средств предполагает также максимальное сокращение задолжнос-ти предприятий друг другу. [c.43]

Оперативное управление, наоборот, имеет совсем другой временной разрез — сугки, и поэтому управленческие воздействия могут осуществляться ежедневно, а в течение одного рабочего дня — неоднократно. В этом случае используются другие выходные формы — формы внутренней отчетности, анализа и аудита, которые называются сводными рапортами. Основная их задача — обеспечение руководства предприятия оперативной информацией о движении материальных, финансовых и документарных потоков, собственных и заемных средств, расчеты с покупателями и поставщиками, оборачиваемости оборотных средств. Эти внутренние формы отчетности могут составляться не только за истекшие сутки, но и за любой отрезок времени (неделя, месяц, квартал, нарастающим итогом с начала отчетного периода или года), они содержат натуральные, стоимостные и финансовые показатели, а также дают исчерпывающую информацию о выполнении бюджетов закупок и продаж, работе структурных подразделений и отдельных видов деятельности. [c.171]