Ведомость № 1 — по дебету счета Касса с кредита счетов за январь 2002 г. [c.329]

Второй частью журналов-ордеров первой группы являются вспомогательные ведомости, составленные в целях контроля за движением денежных средств. Например, к журналу-ордеру № 1, который ведется по кредиту счета 50 "Касса", открывается вспомогательная ведомость № 1 по дебету счета "Касса". [c.181]

Касса № 1 Ведомость № 1. По дебету счета № 50 Касса> — — [c.56]

Кроме вспомогательных (накопительных и группировочных) ведомостей, служащих основанием для записи их итогов в журналы-ордера, ведутся ведомости № 1 по дебету счета /(асш и № 2 по дебету счета .Расчетный счет . Данные этих ведомостей не записываются в журналы-ордера. Эти ведомости ведутся для того, чтобы не разъединять документы по кассе и расчетному счету, а также в целях контроля за движением денежных средств. [c.133]

Одновременно с журналом-ордером № 1 по кредиту счета Касса для записи приходных кассовых операций ведется ведомость № 1 по дебету счета Касса , сокращенная форма которой приведена в табл. 83. [c.168]

Ведомость № 1 по дебету счета Касса по корреспондирующим счетам ведется в контрольных целях, например для сверки сумм, возвращенных подотчетными лицами, неиспользованных авансов, сумм, поступивших с расчетного счета, и др. В этой ведомости в контрольных целях проставляется остаток на 1-е число текущего месяца (начальный остаток) и выводится по окончании месяца остаток на 1-е число следующего за отчетным месяца. [c.169]

Одновременно заканчивается и ведомость № 2 по дебету счета Расчетный счет , но ее итоги в Главную книгу не записываются. Она служит также для контрольных целей, как и ведомость № 1 по дебету счета .Касса . [c.179]

Ведомость № 1 по дебету счета 50 за январь 1999 года [c.580]

Вспомогательными ведомостями являются ведомость (№ 1) по дебету счета 50 Касса ведомость (№ 2) по дебету счета 51 Расчетный счет ведомость движения материальных ценностей в денежном выражении (№ 10) ведомость движения материальных ценностей (по учетным ценам) по цехам — цеховым кладовым (№ 11) накопительная ведомость синтетического учета материалов (типовая форма № 43) затраты по цехам основного и вспомогательного производства (ведомость № 12) затраты непромышленных производств и хозяйств (ведомость № 13) затраты по капитальным вложениям (ведомость № 18) и др. [c.46]

Вспомогательная ведомость — учетный регистр, предназначенный для систематизации (накапливания) данных, содержащихся в первичных документах-. Эти данные общими итогами записываются по счетам учета. В. в. способствуют улучшению и упрощению учета, сокращают количество учетных записей. Эти ведомости, называют также накопительными. Особенно широко применяются В. в. при журнально-ордерной форме учета, где они часто являются одновременно регистрами аналитического учета. В. в. являются ведомость (№ 1) по дебету счета № 50 Касса ведомость (№ 2) по дебету счета № 51 Расчетный счет ведомость движения материальных ценностей в денежном выражении (№ 10) ведомость движения материальных ценностей (по учетным ценам) по цехам — цеховым кладовым (№ 11) накопительная ведомость синтетического учета материалов (типовая форма № 43) затраты по цехам основного и вспомогательного производства (ведомость № 12) затраты непромышленных производств и хозяйств (ведомость № 13) затраты по капитальным вложениям (ведомость № 18) и др. [c.45]

На основании обработанного отчета кассира в бухгалтерии ведется учет кассовых операций в журнале-ордере 1 по кредиту счета 50 Касса и в ведомости 1 по дебету счета 50 (для контроля). [c.532]

Суммы остатков, числящиеся за подотчетными лицами, берутся из журнала-ордера 7 за прошлый месяц, суммы выданных авансов записываются по документам, отраженным в журнале-ордере 1. Суммы сданных в кассу остатков неизрасходованных авансов записываются на основании приходных кассовых документов, отраженных в ведомости 1 по дебету счета 50 Касса , а записи по кредиту счета 71 Расчеты с подотчетными лицами —на основании авансовых отчетов. [c.541]

При журнально-ордерной форме учета такие накопительные ведомости являются и регистрами аналитического учета. Это ведомость № 1 по дебету счета 50 "Касса", ведомость № 2 по дебету счета 51 "Расчетный счет" и т.п. [c.166]

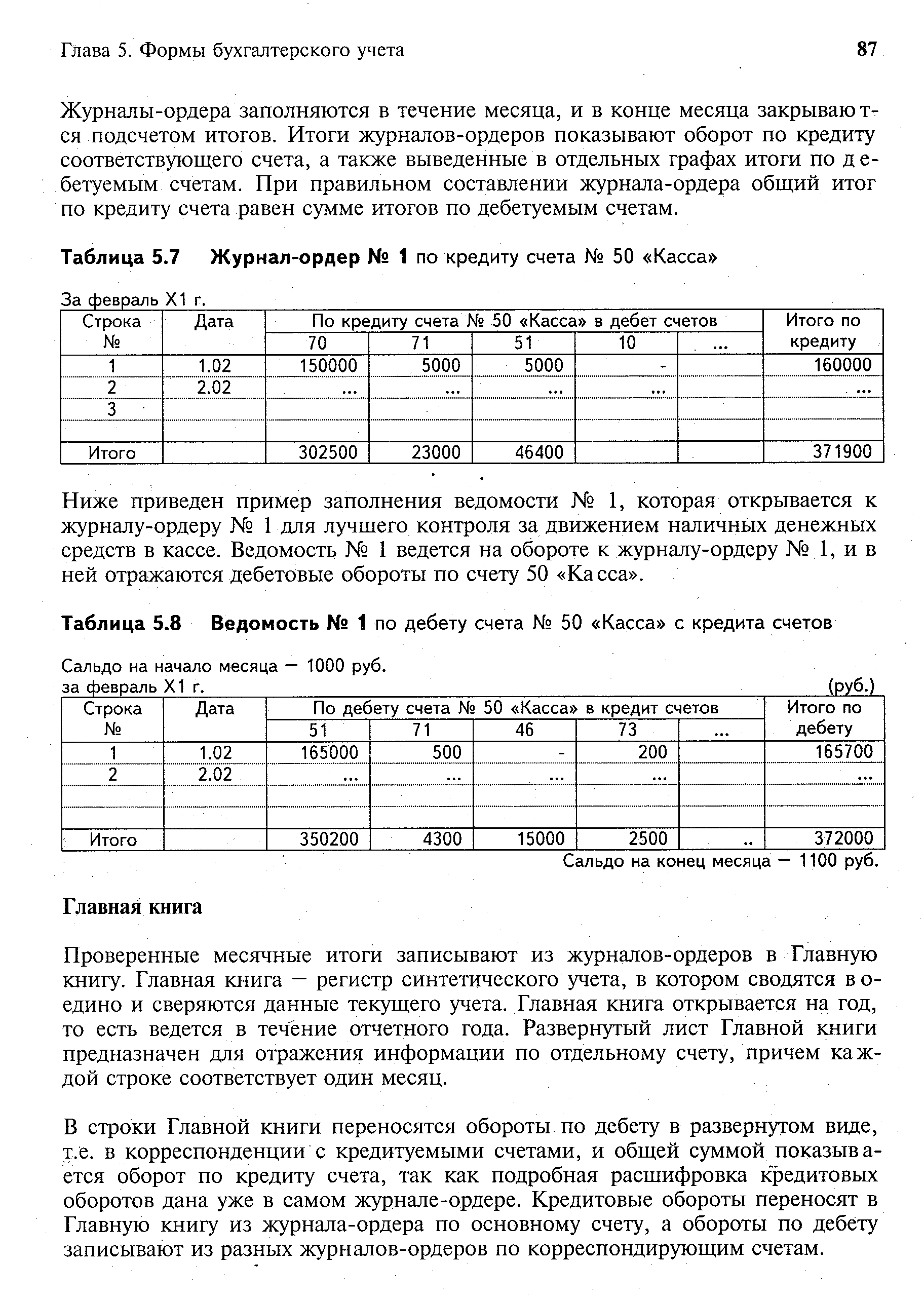

| Таблица 5.8 Ведомость № 1 по дебету счета № 50 Касса с кредита счетов |  |

Особенность этой формы заключается в том, что сумма однотипных операций записывается только один раз, но получает двойное значение дебет одного счета и одновременно кредит другого счета. Если при составлении шахматной оборотной ведомости заполнить только дебет всех счетов, то кредит получится автоматически если же заполнить только кредит, то автоматически получится дебет. Например, сумма 250 тыс. руб., показанная в графе 6 по строке 1, означает дебет счета А и кре- [c.37]

Ведомость (шахматная) ф. № В-9. Учет хозяйственных операций, основанный на использовании регистров бухгалтерского учета имущества малого предприятия, завершается по истечении месяца подсчетом итогов по оборотам в применяемых ведомостях (с В-1 по В-8 включительно) и обязательным переносом их в ведомость № В-9. Она является регистром синтетического учета и предназначена для обобщения данных текущего учета и взаимной проверки правильности произведенных записей по счетам бухгалтерского учета. Ведомость № В-9 получила название шахматной, потому что один оборот (в одной клетке) одновременно отражает корреспонденцию двух счетов одного по дебету, другого по кредиту, т.е. используется двойная запись. Ведомость № В-9 открывается на каждый месяц и служит для записей данных по дебету и кредиту каждого счета в отдельности. В ней по вертикали располагаются счета в порядке их возрастания, а по горизонтали — в порядке возрастающих номеров ведомостей. В процессе заполнения ведомости № В-9 из ведомостей текущего учета переносятся обороты по кредиту одного счета в дебет корреспондирующих счетов. В верхнем горизонтальному ряду (с кредита) находится нужный счет и сверху вниз (в порядке возрастания счетов) разносятся обороты, т.е. сумма. Если сумма равна обороту по кредиту счета в ведомости текущего учета, значит оборот разнесен правильно, если не сходится, нужно искать ошибку. Такой порядок используется по всей ведомости и счетам. После разноски всех оборотов по кредиту и сверки их с ведомостями текущего учета подсчитываются обороты по дебету счетов и их сумма. Сумма оборотов по дебету счетов должна быть равна сумме оборотов по кредиту счетов. На основании шахматной ведомости составляются оборотная ведомость, бухгалтерский баланс и отчетность (рис. 8.4). [c.214]

Аудитору необходимо проверить на основании журналов-ордеров № 2/1 и ведомостей по дебету счетов 52 (транзитному и текущему) соответствие в них записей — выпискам банков и приложенным к ним документам. Кроме того, необходимо проверить, ведется ли раздельный аналитический учет по транзитному и текущему счетам, так как валютная выручка, поступающая от нерезидентов, должна первоначально зачисляться на транзитный валютный счет, и после обязательной продажи валютной выручки, оставшаяся часть зачисляется на текущий валютный счет. [c.125]

При использовании журнально-ордерной формы учета итоговые данные журнала-ордера № 2/1 и ведомости по дебету счета 52 Валютные счета (сальдо на начало месяца, обороты по дебету и кредиту за месяц, сальдо на конец месяца) необходимо сверить с аналогичными данными синтетического счета 52 в Главной книге (они должны иметь тождество). В случае расхождений указанных показателей необходимо предложить главному бухгалтеру внести необходимые исправления в бухгалтерские записи журнала-ордера № 2/1 или Главной книги. [c.127]

В бухгалтерии, принимая отчет от кассира, обязаны проверить, все ли кассовые ордера включены в отчет, правильно ли они оформлены и имеются ли на документах (кассовых ордерах, платежных ведомостях и др.) расписки в получении денег, а также правильно ли подсчитаны итоги и остаток (сальдо) на следующий. день. Исправления в приходно-расходных кассовых документах яе допускаются. Только после Проверки отчета и документов производят записи в накопительную ведомость 1-сн по приходу денежных средств в кассу (по дебету счета 50 Касса ) и в журнал-ордер 1-сн (по расходу денежных средств из кассы) по кредиту чета Касса . Сальдо по счету Касса может быть только дебетовое, что означает остаток наличных денег в кассе, который в ведомости записывают на начало и конец месяца. [c.191]

ВЕДОМОСТЬ № 1-е ПО ДЕБЕТУ СЧЕТА № 50 КАССА Обороты с кредита счетов [c.37]

Ведомость по дебету счета 50 (типовая форма № В-1) [c.95]

На основании выписки банка по расчетному счету составляются две разработочные ведомости одна по дебету расчетного счета с указанием кредитуемых счетов, а другая — по кредиту с указанием дебетуемых счетов. В них указываются порядковые номера документов, содержание операций, сумма и соответствующие корреспондирующие счета. На основании итогов разработочных ведомостей производятся записи в журнал формы № К-1 или К-la. На каждую выписку из расчетного счета в журнале отводится одна строка. [c.143]

Остаток средств по кассе приводится в ведомости только на начало и конец месяца. При этом остаток на конец месяца определяется путем сложения остатка на начало месяца и итога оборота за месяц по ведомости (т. е. по дебету счета) и вычитания сумм оборота за месяц по журналу-ордеру № 1 (т. е. по кредиту счета). Остаток на конец месяца по счету является остатком на начало следующего месяца. [c.125]

Суммы невостребованной заработной платы на основании платежных ведомостей, приложенных к кассовым отчетам, относят в кредит счета № 70.2 Депонированная заработная плата и дебет счета № 70.1 Начисленная заработная плата . При выплате депонированной заработной платы дебетуют счет № 70.2 и кредитуют счет № 50 Касса . На не востребованные в течение трех лет суммы депонентов, перечисляемые в бюджет, делают запись по дебету счета № 70.2 и кредиту счета № 68 Расчеты с бюджетом . Согласно выписке банка о перечислении этих сумм дебетуется счет № 68 и кредитуется счет № 51 Расчетный счет . [c.198]

Отделение банка уведомляет предприятие о движении инвалюты по его лицевому счету выпиской как из транзитного, так и из текущих счетов. На основании выписок из текущих и транзитных счетов ведется журнал-ордер № 2/1 для оборотов по кредиту и ведомость № 2/1 — по дебету. При необходимости по валютному счету можно вести карточки аналитического учета по наименованиям валют (см. с. 60). [c.52]

Фактически эта часть таблицы позволяет анализировать показатели счета 70 Расчеты с персоналом по оплате труда , составить справки на удержания к журналам-ордерам № 8, 10/1, ведомости № 7 и сверить остатки на конец месяца с Главной книгой. Так, к журналу-ордеру № 8 заполняется справка по кредиту счета 68 Расчеты с бюджетом на сумму удержанных налогов из заработной платы рабочих и служащих к журналу-ордеру № 10/1 — по кредиту счета 70 в дебет счета 69 Расчеты по социальному страхованию и обеспечению на сумму начисленных пособий по временной нетрудоспособности и в дебет счета 88 Нераспределенная прибыль (непокрытый убыток) , субсчет 88-5 Фонды потребления , на сумму премий, начисленных всем категориям работающих по данным фондам к ведомости № 7 — по кредиту счета 73 Расчеты с персоналом по прочим операциям на суммы удержаний за товары, проданные в кредит, и т. д., по кредиту счета 76 Расчеты с разными дебиторами и кредиторами — по исполнительным листам и т.д. [c.139]

Данные ведомостей № 12, подсчитанные по горизонтали, показывают затраты цехов по дебету счетов, т. е. по направлениям, а по вертикали — по кредиту счетов, т. е. по элементам. Итог дебета счета 25-2 Общепроизводственные расходы должен равняться итогу кредита этого счета в гр. 19, аналогично и по счету 25-1 Расходы по содержанию и эксплуатации машин и оборудования . [c.337]

По данным ведомости выпуска, сверенной с расчетом себестоимости товарной продукции, производят записи в журнале-ордере № 10/1 по кредиту счета 20 Основное производство в корреспонденции с дебетом счета 40 Готовая продукция (430269 руб.). [c.356]

Эти расходы учитываются на счете 43 Коммерческие расходы . Это счет активный сальдо равно сумме произведенных расходов, приходящихся на отгруженную, но не оплаченную на начало месяца продукцию оборот по дебету — затраты отчетного месяца, связанные с отгрузкой продукции оборот по кредиту — суммы, списанные в отчетном месяце на реализованную продукцию. Внепроизводственные расходы не имеют в балансе отдельной статьи, и поэтому при его заполнении остаток по счету 43 на конец месяца записывается по статье Прочие запасы и затраты . Аналитический учет по счету 43 организуется в ведомости № 15 по статьям расходов оборотами по дебету и кредиту как за отчетный месяц, так и с начала года, что и обеспечивает условия для анализа внепроизводственных расходов и составления отчетности. Суммы оборота по дебету счета 43 отражаются в журналах-ордерах № 1, 2, 7, 10/1, а оборота по кредиту — в журнале-ордере № 11. [c.374]

Ведомость № 1 по дебету счета "Касса" за январь 199 г. [c.181]

Ведомость № 1 по дебету счета Касса ведется таким же порядком на основании отчета кассира, как -и журнал-ордер № 1 по кредиту счета Касса . Для этого на прюсодных кассовых ордерах бухгалтером делается разметка корреспондирующих счетов (см. табл. 54 на стр. 96), которая кассиром вносится в кассовую книгу. [c.169]

При журнально-ордерной форме счетоводства кассовые опера ции учитывают в журнале-ордере № 1 (на кредите счета Касса и вспомогательной ведомости № 1 (на дебете счета). Эти регист ры заполняют на основании отчетов кассира с группировкой сум по корреспондирующим счетам. При перфокарточной и други машинно-ориентированных формах учета составляют машине граммы по аналогии с машинограммами по счету Расчетны счет . [c.218]

Приводимые мемориальные ордера заполнены на основе данных рассмотренного примера по учету материалов, затрат на производство и реализацию продукции (см. с. 96—124). Мемориальные ордера составляются как на основании отдельных первичных документов, так и по однородным группам документов по показателям накопительных ведомостей. Использование накопительных ведомостей предпочтительно. В этом случае за мемориальным ордером закрепляется постоянный номер. Например, мемориальный ордер № 1 по дебету и кредиту счета Кассы (или№ 1 по дебету счета Кассы и №2—по кредиту этого счета, при большом кассовом обороте), мемориальный ордер № 2 — по дебету и кредиту Расчетного счета (или № 3 по дебету Расчетного счета и № 4 —по кредиту этого счета), мемориальный ордер № 3 — по дебету и кредиту Расчетов с поставщиками, мемориальный ордер № 4 — по расчетам с бюджетом, Расчетам с разными дебиторами и кредиторами и другим расчетам, мемориальный ордер № 5 — по счетам производственных затрат, мемориальный ордер № 6 — по счету Готовой продукции, Товаров отгруженных, выполненных работ и услуг, Внепроизводст-венных расходов и Реализации, мемориальный ордер № 7 — по счетам Отвлеченных средств за счет прибыли, Прибылей и убытков. [c.186]

Смотреть страницы где упоминается термин Ведомость 1 по дебету счета

: [c.540] [c.90] [c.124] [c.133] [c.346]Смотреть главы в:

Заработная плата и другие расчёты с физическими лицами -> Ведомость 1 по дебету счета