| Рис. 17.5. Классификация учетных регистров |  |

Комбинированный вариант предполагает использование обоих способов строения учетных регистров, в графах которых указывается корреспонденция счетов. Роль бухгалтера сводится к тому, чтобы правильно указать, к какому счету (дебету или кредиту) относится данная хозяйственная операция. Различное строение учетных регистров обусловлено не только их названием в организации учетного процесса. Важное значение имеют также объем и степень обобщения информации, формирующейся в учетных регистрах. Этот признак классификации учетных регистров раскрывает их объем информации. Если высокая сте- [c.327]

Наконец, среди признаков классификации учетных регистров следует выделить признак, определяющий способ регистрации записи в учетные регистры, —ручной или с использованием машинного варианта. Современный уровень постановки бухгалтерского учета позволяет автоматизировать многие, если не все, участки учетного процесса. Однако машинный способ записи может быть не всегда приемлем, если хозяйственные операции не носят массовый характер, а следовательно, и обращение к ним эпизодическое. В таких случаях более приемлемым остается традиционный, ручной, способ записи. Например, инвентарные кар- [c.329]

Вопрос 2. По каким признакам осуществляется классификация учетных регистров Ответы [c.379]

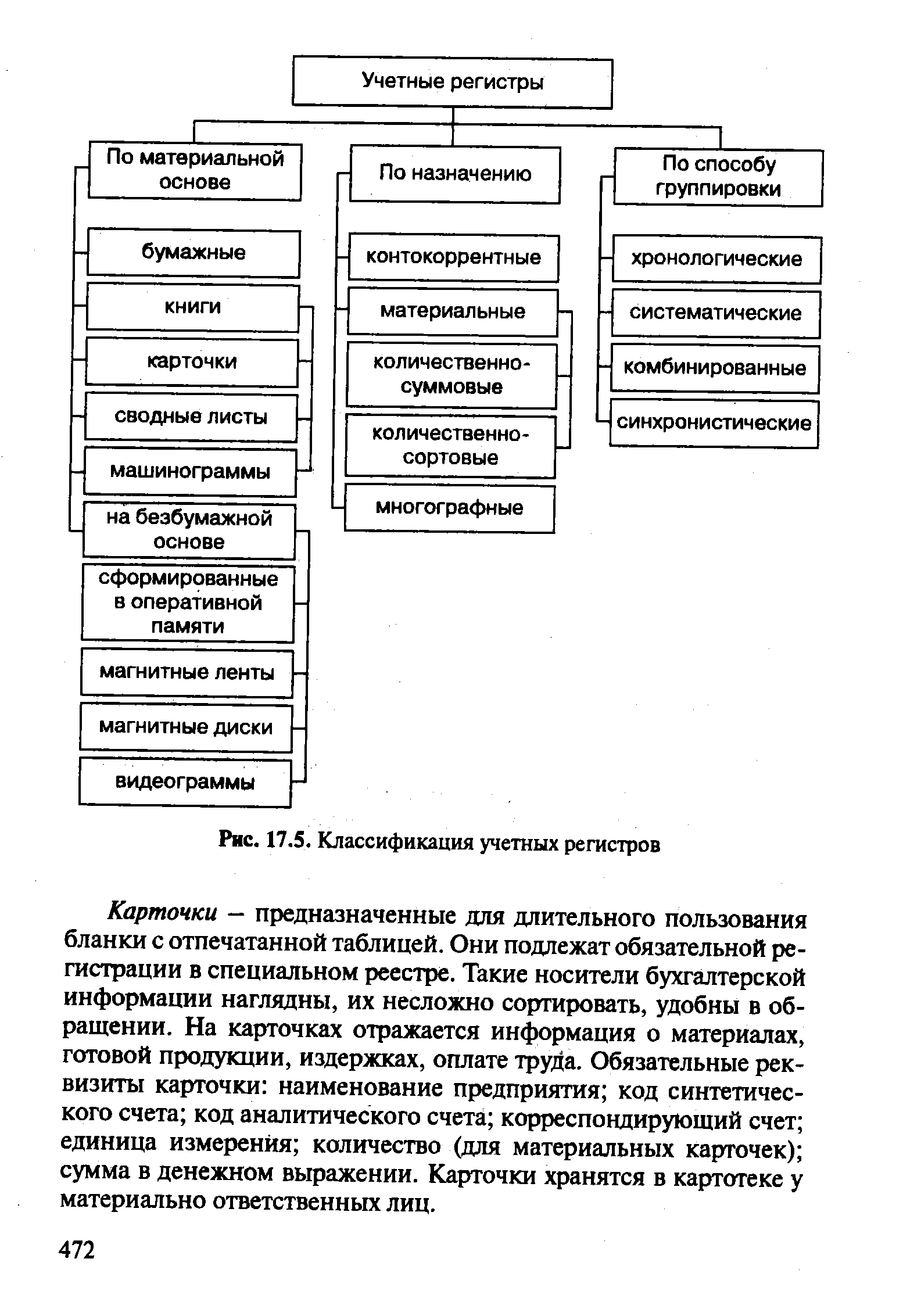

Информация, полученная на основе проверенных и обработанных документов (и других носителей информации), подлежит дальнейшей регистрации. Для этого используют специальные листы бумаги, которые соответствующим образом разграфлены. Учетными регистрами называются таблицы разнообразной формы, предназначенные для ведения учетных записей. Разнообразие форм регистров обусловлено разнородностью хозяйственных операций. Поэтому на практике применяют регистры различной формы. Существует классификация учетных регистров по трем признакам внешнему виду, видам записей и объему информации. [c.48]

На основе данных для выполнения задачи осуществить классификацию учетных регистров. [c.102]

КЛАССИФИКАЦИЯ УЧЕТНЫХ РЕГИСТРОВ [c.166]

Классификация учетных регистров. Регистры бухгалтерского учета подразделяются по характеру записей, объему содержания и внешнему виду. По характеру записей учетные регистры бывают хронологические и систематические. Хронологическими называются регистры, в которых записи осуществляются в порядке совершения хозяйственных операций, т. е. по числам отчетного периода (ими могут быть накопительные ведомости, составленные в хронологическом порядке), систематическими — регистры, в которых записи производятся по качественной однородности операций. [c.53]

Приведем схему общей классификации учетных регистров. [c.170]

Классификация учетных регистров проводится по содержанию, внешнему виду, характеру записей (схема 33). [c.154]

Классификация учетных регистров [c.59]

Ответы 1. 2. 3. 4. Классификация и обобщение полученной информации на счетах и в учетных регистрах. Формирование первичной информации и отчетных показателей. Обобщение полученной информации и принятие экономических решений. Формирование первичной информации, классификация и обобщение полученной информации на счетах и в учетных регистрах, формирование отчетных показателей, анализ и принятие экономических решений. [c.47]

Подготовленные первичные документы, в которых зафиксированы факты хозяйственной жизни, должны быть зарегистрированы с целью последующей их группировки, отвечающей нуждам управления. Регистрация документов осуществляется в учетных регистрах. Классификация их приведена на сх. 7.1. [c.320]

Такое деление учетных регистров представляет собой их классификацию по внешнему виду. [c.321]

Характер регистрации бухгалтерских записей в учетные регистры — следующий признак классификации последних. Сущность его — в процедуре регистрации этих записей. Регистры, в которых записи осуществляются по мере регистрации документов без определенной их группировки по счетам, принято называть хронологическими. Примером хронологических регистров являются книга продаж и книга покупок. В них ведется учет счетов-фактур поставщиком на отгруженную продукцию. Покупатель учет их осуществляет в книге покупок по мере получения и оприходования приобретенной продукции. [c.328]

Классификация и обобщение полученной информации на счетах и в учетных регистрах. [c.272]

Достижение основных целей построения автоматизированной информационной технологии органов казначейства возможно при выполнении в процессе ее создания ряда условий > Информационная система, обслуживающая исполнение федерального бюджета, должна строиться на базе автоматизированного бухгалтерского учета с эквивалентной по степени детализации настройкой планов счетов. Бухгалтерский учет исполнения федерального бюджета должен проводиться в аналитическом аспекте на всю глубину бюджетной классификации, в том числе в разрезе конечных получателей бюджетных средств. Такой принцип позволит иметь в учетных регистрах информационного комплекса оперативное и достоверное отражение фактического состояния федерального бюджета на любом уровне. [c.348]

В главе 2 Общая характеристика систем бухгалтерского учета дано определение компьютерной системы бухгалтерского учета (КСБУ), рассмотрены варианты реализации отдельных компонентов КСБУ. В частности, рассмотрены подходы к реализации в КСБУ плана счетов, являющегося моделью бухгалтерского учета, классификация и кодирование информации, учетные регистры, система первичной учетной документации. Подробно рассмотрены общероссийские классификаторы информации, используемые в бухгалтерском учете. [c.14]

Понятие учетных регистров и их классификация [c.153]

Развитие инвентарного учета осуществлялось в двух направлениях. Во-первых, это детализация средств, их описание и учет каждого вида средств в отдельности. Такой учет неотъемлемо связан с организацией складского хранения и ответственностью должностных лиц. Во-вторых, классификация объектов в этой же описи как учетном регистре по группам средств с итогами. А этот учет означал обобщение в рамках нату- [c.52]

Исполнение федерального бюджета по расходам осуществляется с использованием лицевых счетов бюджетных средств, открываемых в едином учетном регистре Федерального казначейства для каждого главного распорядителя (органа государственной власти РФ, имеющего право распределять средства федерального бюджета по подведомственным распорядителям и получателям бюджетных средств, определенных ведомственной классификацией расходов федерального бюджета), распорядителя средств федерального бюджета (органа государственной власти или органа местного самоуправления, имеющих право распределять бюджетные средства по подведомственным получателям бюджетных средств). [c.264]

Для организации учета основных средств, отвечающего поставленным выше задачам, важное значение имеют следующие предпосылки научно обоснованная классификация основных средств установление принципов оценки основных средств, установление единицы учета предметов основных средств выбор форм первичных документов и учетных регистров. [c.77]

Методический подход. Безусловно, главной методической чертой формы бухгалтерского учета был, является и будет учетный регистр. В учетном регистре находят выражение все элементы метода бухгалтерского учета, особенно такие символические (абстрактные), как счета, двойная запись, и конкретные—бухгалтерский баланс, отчетность, инвентаризация. Номенклатура счетов, их группировка (классификация), порядок кодирования, двойная запись определяют в самом общем виде форму и содержание учетных регистров. Баланс и отчетность как метод бухгалтерского учета, определяющий таблицы определенного содержа- [c.24]

Как показано выше, классическая теория бухгалтерского учета определяет в качестве структурных элементов формы учета комплекс учетных регистров. Они имеют определенное содержание, форму построения и служат материальным средством отражения данных о хозяйственных операциях на счетах синтетического и аналитического учета. Использование ЭВМ исключает необходимость в такого рода регистрах информация отражается в счетах, которые являются идеальными носителями признаков ее группировки и классификации. Следовательно, в более общем виде в качестве элементов формы бухгалтерского учета выступают не учетные регистры, а счета синтетического и аналитического учета, т. е. те признаки, которые характеризуют процесс обработки данных. [c.237]

Вычислительную технику, ее классификацию, техническую характеристику и эксплуатационные возможности машин и порядок работы на них изучают в специальном курсе. В настоящем курсе рассматриваются только вопросы, связанные с механизацией бухгалтерского учета, в первую очередь с содержанием табуляграмм — учетных регистров и их использованием в учете и при составлении отчетности. [c.53]

Таким образом регистры предназначены для накапливания, группировки и систематизации однородных хозяйственных операций, содержащихся в документах, служат целям контроля, управления и анализа финансово-хозяйственной деятельности производственных объединений и предприятий и используются для составления установленных форм отчетности. Учитывая большое значение и роль учетных регистров, необходимо более детально изучить их классификацию, порядок и технику записей, способы исправления ошибок и хранения. [c.165]

Основное содержание дисциплины Теория бухгалтерского учета определено Государственным образовательным стандартом высшего профессионального образования по специальности 060500 Бухгалтерский учет, анализ и аудит (квалификация экономист ), утвержденном 17.03.2000 г. заместителем министра образования РФ Шадриковым В.Д. (номер государственной регистрации 181 ЭК/СП). Оно предусматривает изучение следующих вопросов Сущность, цели и содержание бухгалтерского учета функции и задачи историческое развитие бухгалтерского учета пользователи бухгалтерской информации в рыночной экономике основополагающие принципы объекты бухгалтерского наблюдения основные понятия активы обязательства, капитал, доходы, расходы, финансовые результаты, основные методические приемы и правила балансовое обобщение, капитальное (основное) уравнение, статические и динамические балансы, первичное наблюдение, документация, документооборот, инвентаризация, стоимостное измерение, виды оценок бухгалтерские счета и двойная запись синтетический и аналитический учет классификация счетов планы счетов модели текущего учета основных хозяйственных процессов, учетные регистры формы бухгалтерского учета, процедуры бухгалтерского учета, этапы процедуры, контрольные моменты основы бухгалтерской отчетности учетная политика и организация учета бухгалтерская профессия профессиональная этика международные и национальные профессиональные организации . [c.6]

Один из вариантов построения этих управления начинается с учетных регистров — выделение функцио- задания ее учетных реги-нальных компонентов в управлении. Скажем строе структуры, финансы, маркетинг, бизнес-план, учет, экономика, логистика (см. рис. 2.4). Эта функциональная классификация затем может быть детализирована, т.е. построен свой функциональный классификатор по каждому из компонентов. [c.159]

Во втором издании учебника, переработанном и дополненном (1-е изд. -2000 г.), дан принципиально новый подход к освещению курса, сочетающий диалектику становления профессии и науки — ее базовые элементы, основополагающие принципы и учетную процедуру. Предложены классификации элементов информационной бухгалтерской системы балансов, счетов, проводок, первичных документов, регистров. Особое внимание уделено процессам реформирования бухгалтерского учета в свете перехода к МСФО и сопоставлению отечественного и зарубежного опыта. [c.2]

Классификация ФХЖ в номенклатуре Плана счетов. Для ведения бухгалтерской информационной системы и отражения в ней состояния и движения каждого объекта, подлежащего бухгалтерскому наблюдению, применяется специальный регистр - бухгалтерский счет. Совокупность всех счетов, открываемых в бухгалтерии предприятия в течение учетного цикла, называется Главной книгой (номенклатурой счетов). [c.148]

Рассматривая классификацию учетных регистров по различным признакам, среди которых в литературе наиболее распространено деление регистров по назначению, объему содержания и внешним формам, укажем, что самое существенное значение имеет подразделение учетных регистров по способу их создания. Регистры, приспособленные для записи данных из первичных и сводных бухгалтерских документов, в свою очередь подразделяются на карточки, бухгалтерские книги, свободные листы (ведомости и журналы). Регистры, получаемые в результате механизированной обработки данных первичного учета, можно разделить на табуляграммы (с буквенным текстом и без него) и машинограммы, получаемые с ЭВМ. [c.221]

Первой отличительной чертой является внешний вид учетных регистров — книги, карточки и свободные листы. Это традиционная классификация по внешнему виду. Ее следует дополнить машинограммы, видеограммы, файлы или массивы (при распечатке). [c.25]

Проверяя организацию бухгалтерского учета материальных ресурсов на предприятии, аудитор на основе изучения и сопоставления данных первичных расчетно-платежных документов (счетов-фактур, накладных, требований на отпуск материалов и др.) и учетных регистров (карточек складского учета, отчетов о движении ценностей, ведомостей, машинограмм и пр.) устанавливает полноту оприходования производственных запасов, правильность их классификации и оценки, обоснованность списания в расход. [c.118]

Независимой от техники составления учетных регистров остается их роль в качестве средства, отражающего информацию, сгруппированную и обобщенную на счетах бухгалтерского учета. Счет выступает в качестве идеального признака группировквг и классификации информации бухгалтерского учета, а учетный регистр — в качестве материального средства, отражающего эту информацию. [c.221]

Смотреть страницы где упоминается термин Классификация учетных регистров

: [c.108] [c.42] [c.111]Смотреть главы в:

Основы бухгалтерского учета -> Классификация учетных регистров