Возрастание объема учетной информации требует дальнейшего широкого внедрения автоматизированных методов ее обработки. Основой автоматизации являются электронные вычислительные машины (ЭВМ). Использование ЭВМ приводит к автоматизации учета и разработке соответствующей формы счетоводства.. Это таблично-автоматизированная форма учета. Она предполагает широкое применение универсальных первичных документов, в которых совмещаются оперативные и -бухгалтерские данные, и машиночитаемых носителей информации (перфоленты, перфокарты, магнитные ленты, диски и др.). Это позволяет с наименьшими затратами труда разрабатывать на ЭВМ необходимую отчетную документацию в виде табуляграмм-регистров. . [c.45]

Из данных табл. 1.2 следует, что преимущественной формой организации учетных записей в указанных отраслях пока является журнально-ордерная. Исключение составляет отрасль Транспорт , где такой формой является таблично-перфокарточная. Однако ее удельный вес, как и журнально-ордерной формы, сокращается вследствие внедрения более прогрессивной таблично-автоматизированной формы учета. В 1983 г. число предприятий, применявших эту форму, по сравнению с 1982 г. увеличилось в 24 раза, а в 1986 г. ее применяло около 21% хозрасчетных предприятий и организаций железнодорожного транспорта, тогда как [c.21]

На рис. 1.5 приведена схема таблично-автоматизированной формы учета. [c.27]

В основе таблично-автоматизированной формы учета заложен главный элемент метода бухгалтерского учета — документация. Но группировка и обобщение учетной информации производится с помощью вычислительных машин или компьютеров. В результате от вычислительного центра или АРМ бухгалтера бухгалтерия получает регистры различного содержания, соответствующие журналам-ордерам, ведомостям, книгам, карточкам и др. [c.19]

В книге на основе системного анализа функций учета в управлении предприятиями по поставкам продукции определены состав и содержание задач бухгалтерского учета в рамках функциональной подсистемы на основе разграничения учетной информации и процессов ее обработки раскрыто содержание автоматизированного учета уточнены организационно-методологические и технологические принципы таблично-автоматизированной формы учета проанализированы системы сбора и регистрации первичной учетной информации в условиях единого центра обработки данных и при децентрализованных системах обработки учетной информации раскрыта методология организации баз учетных данных на основе реляционных моделей дана характеристика выходной информации по основным участкам автоматизированного бухгалтерского учета. [c.4]

Анализ опыта автоматизации бухгалтерского учета на предприятиях по поставкам продукции показывает, что все еще имеющиеся здесь недостатки обусловлены отсутствием должной взаимосвязи системы учетной информации с системой обработки данных. Разработка к внедрение задач бухгалтерского учета осуществляется без должного прагматического анализа ценности обрабатываемой информации, информационных связей со-смежными подсистемами. Системы обработки учетных данных иногда строятся без изменения документации и документооборота, пересмотра функций и структуры аппарата управления. Между тем обязательным условием,, обеспечивающим успешное внедрение автоматизированного учета, является неуклонное соблюдение принципов таблично-автоматизированной формы учета. [c.50]

Таблично-автоматизированная форма учета в настоящее время находится на этапе становления. Ее содержание наиболее полно может быть раскрыто путем рассмотрения принципов ее функционирования [7, с. 69J. Таблично-автоматизированная форма учета может быть представлена системой учетной информации и системой обработки учетных данных, обусловливающими и дополняющими друг друга. Рассмотрим содержание каждой из двух систем (схема 3). [c.53]

Применение и развитие традиционной методологии бухгалтерского учета выступает важнейшим принципом таблично-автоматизированной формы учета. К приемам и способам, формирующим методологию бухгалтерского учета, относятся документальное оформление хозяйственных операций, отражаемых непрерывно по времени [c.53]

Логическая структура учетной информации является важным понятием таблично-автоматизированной формы учета, основанной на принципах банка данных. Структура логических файлов, будучи независима от физического представления данных и их расположения на запоминающих устройствах, должна обеспечивать быстрый поиск данных, а также возможность внесения изменений в наборы данных. [c.56]

Обеспечение согласованности между автоматизированной системой обработки данных и организационной структурой предприятия выступает важнейшим требованием оптимального функционирования таблично-автоматизированной формы учета. Действующая организационная структура формировалась под влиянием ручных систем обработки информации. При переходе к автоматизированной системе обработки данных, интегрирующей все информационные потоки, значительная часть функций, связанных с обработкой информации, объединяется и централизуется. Во избежание дублирования и параллелизма возникает необходимость в функциональной реорганизации служб, занятых обработкой информации. Одним из направлений этой работы является централизация бухгалтерского учета. Необходимость изменений в организационной структуре предприятий будет усиливаться по мере повышения уровня интеграции системы обработки данных. [c.58]

Второй составляющей таблично-автоматизированной формы учета является автоматизированная система обработки данных. В широком смысле под автоматизированной обработкой данных принято понимать выполнение систематической последовательности операций, производимых над данными, средствами вычислительной техники [15, с. 14]. [c.59]

Подольский В. И. Таблично-автоматизированная форма учета.— М. Финансы, 1979.— 160 с. [c.173]

Таблично-автоматизированная форма учета [c.216]

Применение современной теории классификации и кодирования. При таблично-автоматизированной форме учета создаются многочисленные классификаторы с указанием кодов учетных номенклатур (классификатор хозяйственных" операций и бухгалтерских записей, счетов бухгалтерского учета, номенклатур-ценников на материалы, запасные части, МБП, работников объединений и предприятий и др.). Они записываются на МЛ один раз и многократно используются при решении задач учета. [c.216]

Таблично-автоматизированная форма учета наиболее полно отвечает требованиям, предъявляемым к организации современного, достоверного и оперативного учета. Она обеспечивает выполнение всех задач, стоящих перед учетом, при наименьших затратах труда и денежных средств. Как видно из схемы 13, при таблично-автоматизированной форме учет ведется так же, как и при таблично-перфокарточной учетная информация — счета-ба-ланс и т. д. Однако содержание, техника составления и обработка документов, формирование счетов, главной книги и баланса, способа исправления ошибок отличаются коренным образом. [c.217]

ТАБЛИЧНО-АВТОМАТИЗИРОВАННАЯ ФОРМА УЧЕТА [c.218]

Преимущества таблично-автоматизированной формы учета перед таблично-перфокарточной заключаются в следующем [c.220]

В последнее время, в условиях использования высокопроизводительных электронных вычислительных машин (ЭВМ) распространение получает новая таблично-автоматизированная форма учета. Рассмотрим содержание каждой из названных форм учета. [c.179]

Все традиционные формы учета предусматривают составление главной книги. При ручных формах главная книга получается путем записей в ней данных, накопленных и систематизированных в учетных регистрах, она служит основным источником для составления баланса. Таблично-автоматизированная форма учета позволяет получать главную книгу непосредственно на основе первичных данных, их группировки и обработки на ЭВМ без составления накопительных и группировочных учетных регистров. [c.200]

Схема таблично-автоматизированной формы учета приведена на с. 201. [c.200]

Краткое ознакомление с сущностью таблично-автоматизированной формы учета позволяет сформулировать основные ее принципы. [c.200]

При таблично-перфокарточной или таблично-автоматизированной формах учета на базе использования перфорационных и электронных вычислительных машин процесс заполнения отчетных форм и, прежде всего баланса, механизируется. Для этого применяются коды синтетических счетов и субсчетов, видов хозяйственных операций, разделов, строк сальдового баланса и других отчётных форм. При обработке информации на ПВМ используются итоговые перфокарты, содержащие итоговые данные по различным участкам учета, а также постоянные перфокарты с постоянной и плановой информацией. Для составления баланса предварительно печатается контрольная табуляграмма дебетовых и кредитовых оборотов синтетических счетов, данные которых необходимы для составления баланса. На основании итоговых перфокарт дебетовых и кредитовых оборотов синтетических счетов и субсчетов и перфокарт начального сальдо этих счетов составляется табуляграмма — оборотная ведомость (оборотный баланс). Полученные конечные сальдо по счетам механизированным путем переносятся в табуляграмму — сальдовый баланс. Для суммирования данных ряда счетов или, наоборот, детализации данных одного счета на несколько статей баланса, печатаются вспомогательные табуляграммы, итоги которых переносятся на соответствующие статьи баланса. [c.213]

Самое широкое применение в настоящее время находят жур-нально-ордерная форма, форма Журнал-Главная (в ручном варианте) и таблично-автоматизированная форма учета. [c.33]

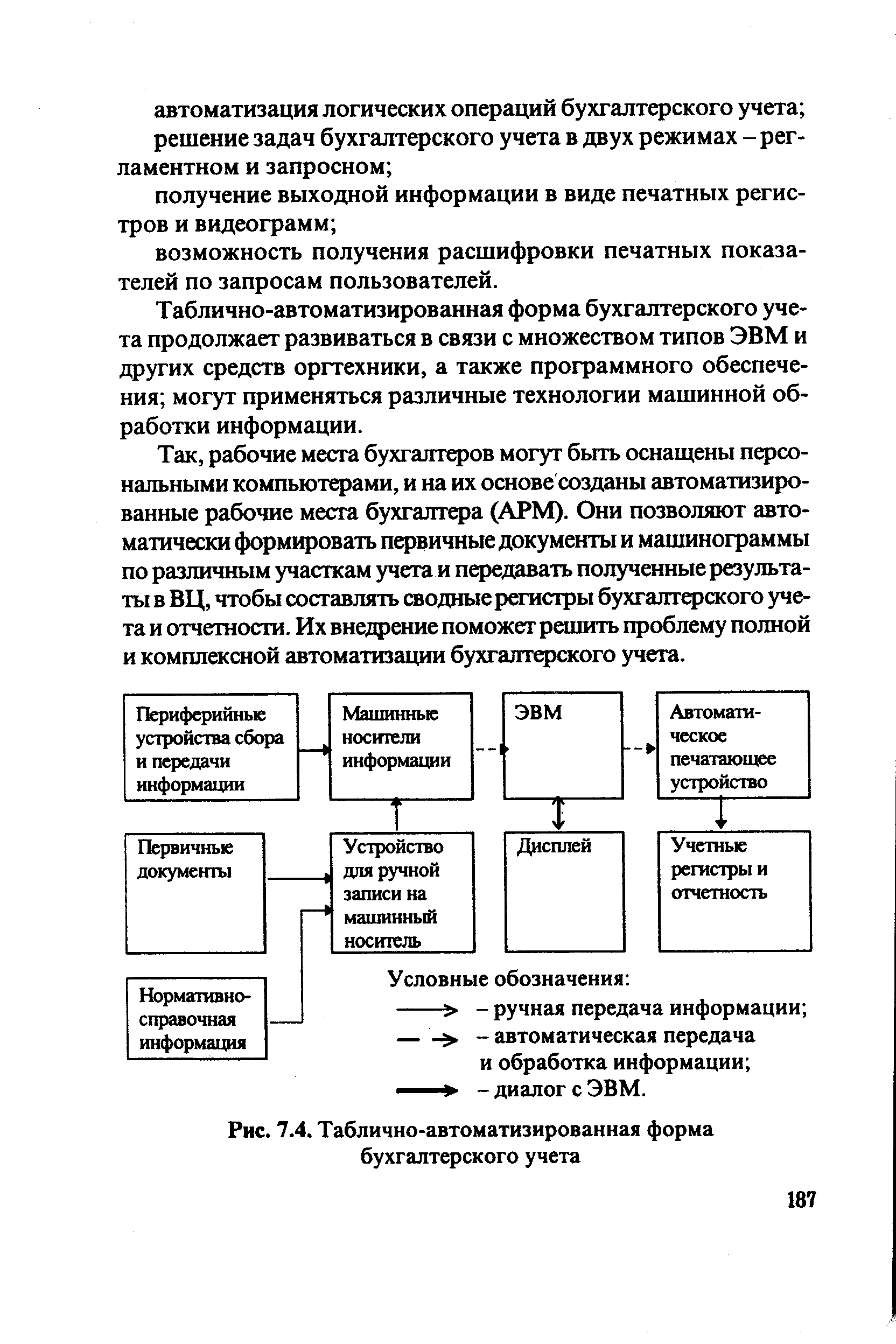

Таблично-автоматизированная форма бухгалтерского учета базируется на широком использовании в учете ЭВМ. Основные черты данной формы заключаются в следующем [c.186]

Таблично-автоматизированная форма бухгалтерского учета продолжает развиваться в связи с множеством типов ЭВМ и других средств оргтехники, а также программного обеспечения могут применяться различные технологии машинной обработки информации. [c.187]

| Рис. 7.4. Таблично-автоматизированная форма бухгалтерского учета |  |

На каких принципах основана таблично-перфокарточная форма учета В чем сущность автоматизированной формы бухгалтерского учета [c.160]

Комплексная автоматизация бухгалтерского учета предполагает использование системы ЭВМ с периферийной техникой для сбора, измерения и регистрации информации по всем участкам учета — от выписки первичных документов до составления оборотно-сальдового баланса. Тесная информационная связь задач бухгалтерского учета между собой и с другими подсистемами, однократный ввод информации и многократное ее использование при комплексной автоматизации позволяют свести к минимуму затраты ручного труда. В этих условиях бухгалтерский учет ведется по таблично-автоматизированной форме. Основной организационной фор- [c.45]

ТАБЛИЧНО-АВТОМАТИЗИРОВАННАЯ ФОРМА БУХГАЛТЕРСКОГО УЧЕТА [c.50]

Однако ограниченные технические возможности перфорационных вычислительных машин, отсутствие достаточного быстродействия и запоминающих устройств, большая трудоемкость подготовки перфокарт вызывают невысокий уровень технологии обработки данных и затрудняют осуществление эффективной комплексной механизации учета. Использование в учете электронно-вычислительных машин позволило перейти к таблично-автоматизированной форме бухгалтерского учета. [c.52]

Таблично-автоматизированная форма учета. Автоматизация бухгалтерского учета, основанная на использовании ЭВМ, предусматривает создание машиночитаемых носителей информации, содержащих данные о хозяйственных операциях, подлежащих отражению в бухгалтерском учете. С этой целью оформляемые в бухгалтерии и других структурных подразделениях предприятия обычные первичные документы на человекочитаемых носителях информации передают на ВУ (ВЦ или МСС), где информацию с первичного документа переносят на машиночитаемый носитель. Предварительно передаваемые на ВУ первичные документы по признаку однородности отраженных в них операций комплектуют в пачки. На каждую пачку выписывают сопроводительный ярлык, в котором указывают количество документов, содержащихся в пачке, и контрольную сумму по этим документам, фамилию работника, комплектовавшего документы с его подписью. Передачу документов на ВУ, а также возврат их на предприятие отмечают в специальном журнале регистрации. [c.26]

В основе таблично-автоматизированной формы учета лежит применение ЭВМ для комплексной обработки данных бухгалтерского учета. Ее внедрение создает предпосылки для обеспечения единства бухгалтерской, статистической и оперативной информации на уровне вну-тримашинного представления. Файлы информации, формируемые системой обработки данных бухгалтерского учета и объединенные в базе данных, могут иметь многоцелевое использование для разных приложений. Технические и эксплуатационные возможности ЭВМ, в сотни и тысячи раз превосходящие ПВМ по быстродействию и объему памяти, способствуют созданию высокоэффективных информационных систем управления, позволяющих выявить и использовать имеющиеся резервы экономии материальных, трудовых и финансовых ресурсов. [c.53]

При таблично-автоматизированной форме учета применяются различные методы исправления ошибок дополнительных записей, корректирующих кодов, сопоставления, верификации, контрольных сумм, повтора, балансовый и др. О методе дополнительных записей говорилось ранее. Метод корректирующих кодов применяется при регистрации, перфорации и при вводе с перфоносителя. Суть его в том, что для признанных реквизитов подсчитывается по определенному алгоритму контрольный разряд и сравнивается с таким же разрядом, зарегистрированным на носителе. [c.219]

Как уже отмечалось, одним из основных элементов, отличающим одну форму учета от другой, являются учетные регистры. Для таблично-автоматизированной формы учета характерны особые учетные регистры-машинограммы. [c.198]

Таблично-автоматизированная форма учета позволяет получать машинограммы в любом необходимом разрезе в один прием, т. е. без дополнительных этапов прохождения информации. Нет необходимости создавать накопительные и группнровочнме ведомости, так как ЭВМ позволяет всю необходимую первичную информацию с документов хранить в памяти машины (в запоминающих устройствах) путем записи ее на магнитных лентах и дисках и выдавать по мере необходимости. Одни и те же массивы информации, записанные на магнитных лентах или дисках, используются для составления таблиц в любых разрезах. Так формируются базовые массивы, накапливающие информацию для решения различных задач бухгалтерского учета, планирования и оперативного управления хозяйственной деятельностью. Кроме того, в памяти машины накапливаются и хранятся постоянные показатели, образующие базу нормативно-справочной информации (НСИ). Это характеризует новую форму как более высокую стадию развития учета, обеспечивающую однократность ввода данных и многократность их использования. [c.199]

В основе таблично-автоматизированной формы учета заложен главный элемент метода бухгалтерского учета - документация. Исходная информация из первичных документов заносится в память компьютера, и с прмощью компьютерных программ группируется и обобщается учетная информация. В результате бух- [c.34]

Совершенствование практики бухгалтерского учета, внедрение средств механизации учетных и вычислительных операций обусловили необходимость перехода от одной формы бухгалтерского учета к другой.. Наиболее прогрессивные — таблнчно-перфокарточная и таблично-автоматизированная формь бухгалтерского учета. [c.310]

Формирование системы учетной информации в рамках таблично-автоматизированной формы требует соблюдения следующих организационно-методологических принципов применение и развитие традиционной методологии бухгалтерского учета информационное единство бухгалтерского, оперативного и статистического учета создание развитой базы НСИ логическая структура учетной информации, независимая от физического представления система регистров-машинограмм (видеограмм) научная организация труда и рациональная организация документооборота обеспечение информационной взаимосвязи задач бухгалтерского учета со смежными подсистемами обеспечение согласованности между автоматизированной системой обработки и организационной структурой предприятия оптимальная очередность внедрения задач. [c.53]

Смотреть страницы где упоминается термин Таблично-автоматизированная форма учета

: [c.54] [c.57]Смотреть главы в:

Основы бухгалтерского учета -> Таблично-автоматизированная форма учета