Оценка многопрофильных компаний 337 [c.336]

Оценка многопрофильных компаний также помогает определить, обладает ли компания большей ценностью, будучи соединением многочисленных бизнес-единиц или ее ценность могла бы еще возрасти, если бы эти единицы были обособлены в самостоятельные фирмы, К тому же такая оценка высвечивает реальную картину издержек и выгод, связанных с наличием корпоративного центра (головного офиса), благодаря чему голов- [c.337]

ПРОЦЕДУРА ОЦЕНКИ МНОГОПРОФИЛЬНОЙ КОМПАНИИ [c.338]

Оценка многопрофильных компаний 351 Суммарная стоимость корпорации в целом [c.351]

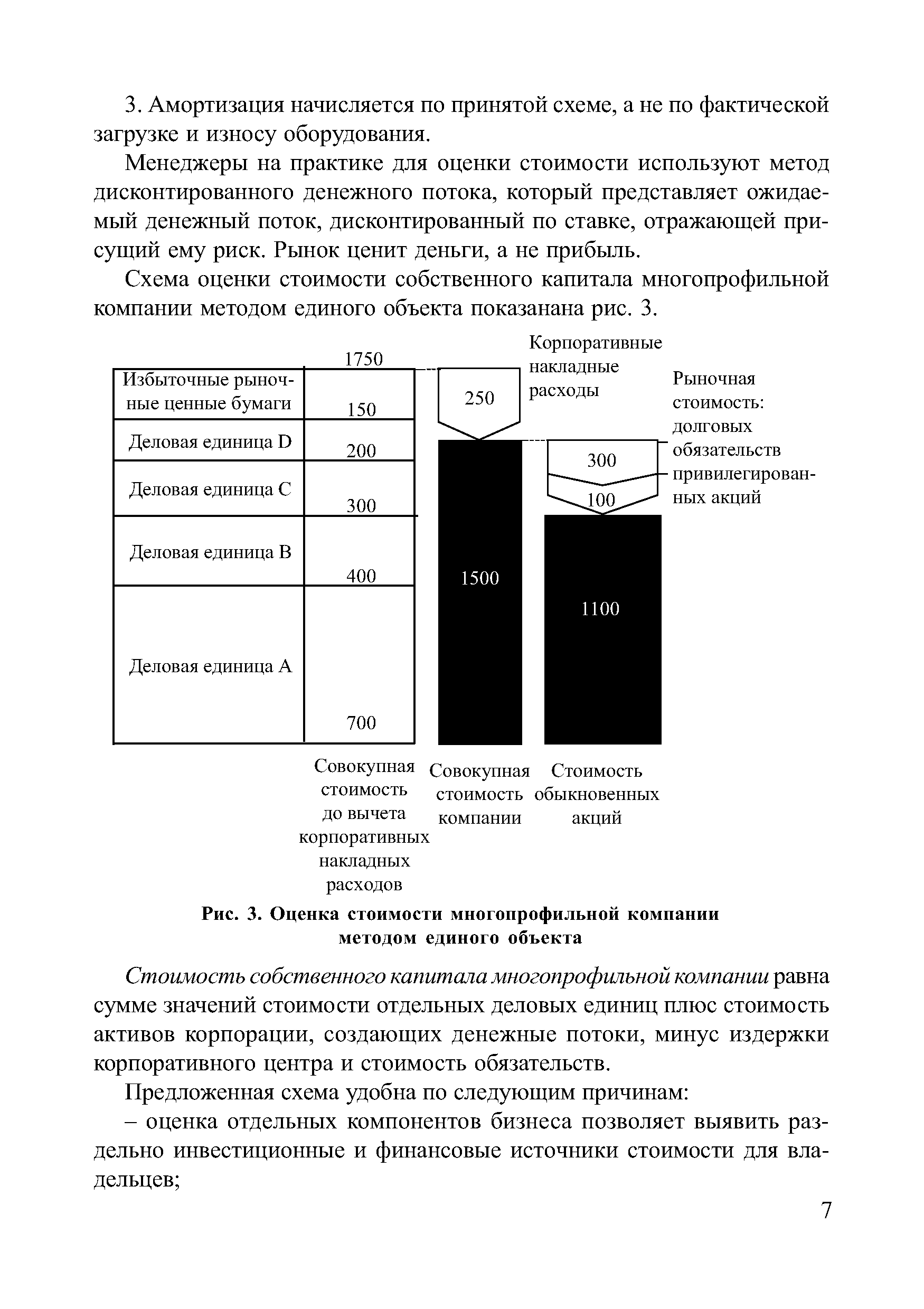

Заключительный этап оценки многопрофильной компании представляет собой сведение издержек и выгод корпоративного центра, а также оценок стоимости всех бизнес-единиц в единую величину стоимости корпорации, На рисунке 14.2 наглядно показано, как складываются стоимости двух гипотетических подразделений (бизнес-единиц), после чего отсюда вычитаются издержки корпоративного центра, а затем прибавляются его выгоды и стоимость избыточных рыночных ценных бумаг. Полученный результат есть агрегированная стоимость компании. После вычитания из нее рыночной стоимости корпоративного долга остается стоимость собственного капитала компании. [c.351]

ПРОЦЕДУРА ОЦЕНКИ МНОГОПРОФИЛЬНОЙ КОМПАНИИ. ................................33В [c.571]

Третий раздел "Оценка многопрофильных компаний" рассматривает подходы к оценке стоимости многопрофильных компаний и их структурную реорганизацию. [c.4]

ОЦЕНКА МНОГОПРОФИЛЬНОЙ КОМПАНИИ [c.42]

Подход к оценке многопрофильных компаний [c.42]

Программа структурной перестройки. Определение стоимости компании. Оценка фактической стоимости многопрофильной компании определение деловых единиц сбор информации по ним стоимостная их оценка агрегирование стоимостей деловых единиц. [c.316]

В настоящем учебном пособии изложены основные вопросы управления стоимостью компании. Рассмотрены подходы к оценке стоимости компаний, структурных преобразований в многопрофильных компаниях, менеджменту стоимости компаний. [c.2]

Настоящее учебное пособие предназначено для читателей, интересующихся оценкой альтернативных стратегий корпораций, последствиями структурных преобразований, управлением многопрофильными компаниями. [c.3]

| Рис. 3. Оценка стоимости многопрофильной компании методом единого объекта |  |

Оценка стоимости многопрофильной компании [c.43]

Богданов В.Л. Оценка экономической эффективности научно-технической деятельности многопрофильной нефтяной компании. Диссертация на соискание ученой степени кандидата экономических наук. СПб, Государственный горный институт . 2000. 164 с. [c.139]

Третья часть (гл, 14—22) посвящена особенностям оценки стоимости в более сложных ситуациях. Сюда вошли главы по оценке быстрорастущих интернет-компаний, многопрофильных фирм, циклических компаний, банков, страховых компаний. Еще в трех главах разбираются специфические проблемы стоимостной оценки за пределами США зарубежных подразделений, местных компаний в других развитых странах, компаний [c.5]

Стоимостная оценка многопрофильной компании принципиально ничем не отличается от стоимостной оценки специализированной компании. Нов при ложе ни и к мно гопрофкльным фирмам оценка усложняется несколькими обстоятельствами у каждой бизнес-единицы свои собственные денежный поток, структура капитала и затраты на капитал бизнес-единицы зачастую делят между собой денежные потоки издержки и выгоды, связанные с наличием корпоративного центра, с трудом поддаются измерению. [c.338]

Стоимостная оценка многопрофильной компании чем-то напоминает складывание постройки из кубиков. Стоимость корпорации в целом ть сумма стоимостей бизнес-единиц плюс неогтерационные активы минус нераспределенные издержки корпоративного центра, Особенности оценки многопрофильной компании, которых мы еще не касались в этой книге, заключаются в следующих действиях [c.338]

Стоимостная оценка многопрофильной компании по отдельным составляющим зачастую приводит к критическому пересмотру реального качества и ценности бианес-единмц, входящих в ее состав (об этом подробно говорилось в гл, 2). Нередко по результатам такой оценки менеджеры принимают решение провести реструктуризацию компании и сосредоточить усилия в более узком диапазоне видов бизнеса, Это ставит перед менеджерами вопрос как избавиться от подразделений, которые им больше не подходят, За последние десять с небольшим лет набор способов реструктуризации замет- [c.352]

Во множестве случаев стйимйстной оценке подвергаются многопрофильные компании, чье будущее зависит от успешного управления портфелем бизнес-единиц, находящихся под контролем компании. Оценка многопрофильных фирм полезна в нескольких смысла и не в последнюю очередь — просто как инструмент проникновения в суть бизнеса. В большинстве многопрофильных компаний стратегические решения принимаются на уровне бизнес-единиц. Основательное, глубокое понимание экономических основ такой компании требует тщательного анализа опасностей и благоприятных возможностей с которыми сталкивается каждая бизнес-единица. Следовательно, стоимостная оценка, построенная на раздельных оценках биэкес-едшшц, позволяет полнее разобраться в подноготной компании, нежели оценка ее как единой организации. Раздельная стоимостная оценка бизнес-единиц составляет ключевой элемент управления, ориентированного на стоимость. [c.337]

Схема оценки стоимости собственного капитала многопрофильной компании методом единого объекта показанана рис. 3. [c.7]

Смотреть страницы где упоминается термин Оценка многопрофильной компании

: [c.348]Смотреть главы в:

Управление стоимостью компаний -> Оценка многопрофильной компании