И БУХГАЛТЕРСКОГО УЧЕТА КРЕДИТНЫХ ОПЕРАЦИЙ [c.372]

Какую роль играет отдел маркетинга в процессе учета кредитных операций [c.219]

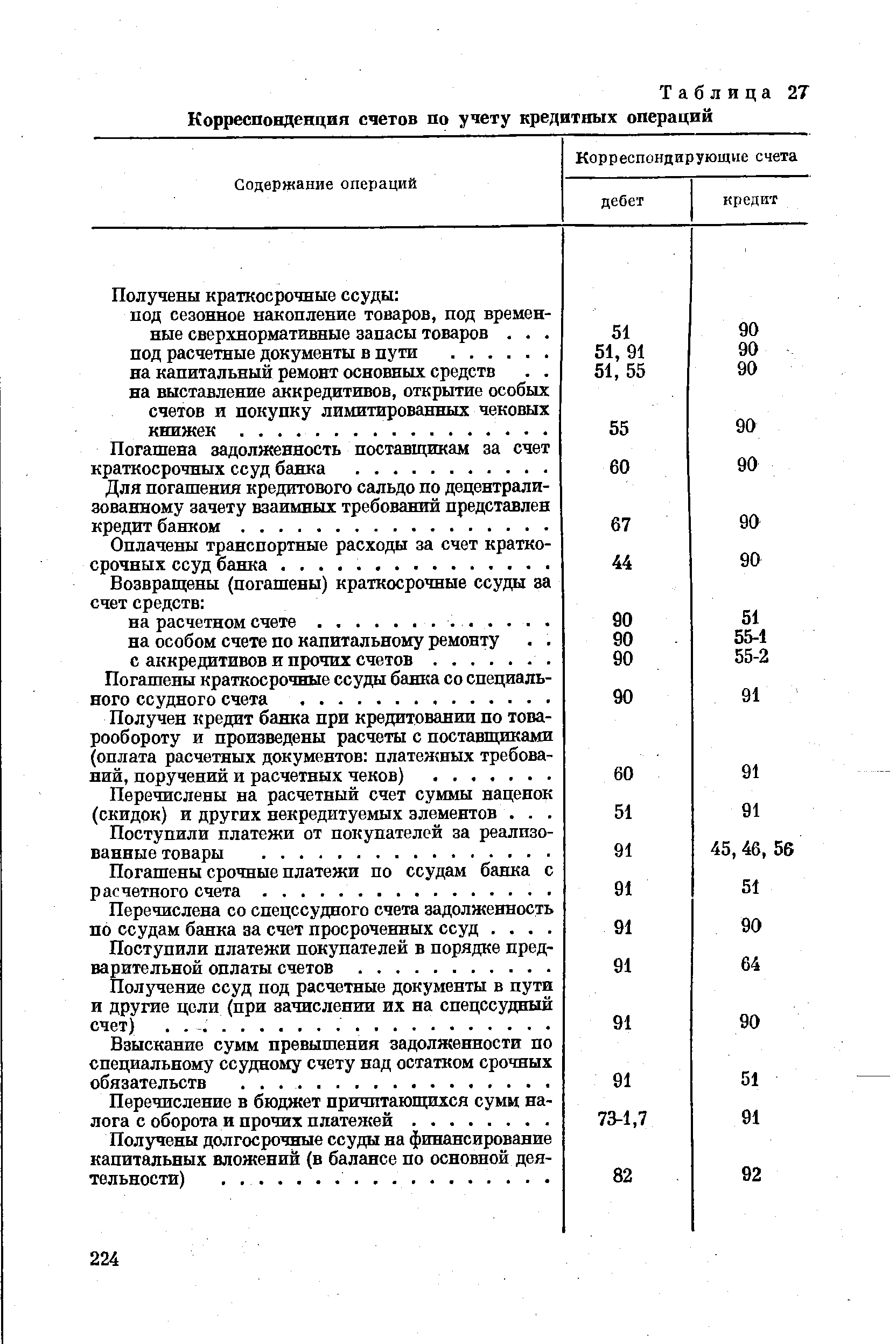

УЧЕТ КРЕДИТНЫХ ОПЕРАЦИЙ [c.219]

| Таблица 27 Корреспонденция счетов по учету кредитных операций |  |

УЧЕТ КАПВЛОЖЕНИЙ — УЧЕТ КРЕДИТНЫХ ОПЕРАЦИЙ [c.454]

УЧЕТ КРЕДИТНЫХ ОПЕРАЦИЙ отражает взаимоотношения предприятий (организаций) с банками по краткосрочному и долгосрочному кредитованию. В банках учет осуществляется по отдельным объектам кредитования, к-рые детализируются в соответствии с номенклатурой кредитного плана и с задачами банковского контроля. Синтетич. учет ведется по балансовым счетам первого порядка в разрезе отраслей х-ва и по балансовым счетам второго порядка в разрезе отдельных ведомств. В Госбанке СССР синтетич. У. к. о. производится по счетам раздела баланса Кредитные и расчетные операции , где для отдельных отраслей х-ва открыты отдельные балансовые счета. Счета первого порядка подразделяются на синтетич. счета второго порядка по подчиненности кредитуемых хозяйственных организаций. Напр., по топливной и энергетич. пром-сти имеются след, ссудные балансовые [c.454]

Учет кредитных операций — 454 [c.674]

Для учета денежных средств и расчетных операций применяется система счетов бухгалтерского учета, объединенных в разделы Денежные средства и Расчеты . Они включают счета кассы, расчетного, валютного и специальных счетов, денежных документов, переводов в пути, краткосрочных финансовых вложений и всех видов внутрихозяйственных и внешних расчетов организации. Для учета кредитных операций применяют счета бухгалтерского учета, сосредоточенные в разделе Кредиты и финансирование . [c.134]

В основе всей организации кредитной системы, в частности учета кредитных операций, лежит соблюдение основных принципов социалистического кредита — строго целевое назначение и использование, срочность, возвратность, обеспечение кредита материальными ценностями, выдача ссуд в меру фактического выполнения плана. Порядок кредитования установлен инструкциями Госбанка СССР, а также Стройбанка СССР. Доля кредитов Госбанка СССР составляет более четырех пятых их общей суммы. [c.337]

Организация учета кредитных операций зависит от методов и способов кредитования (порядка выдачи ссуд, их погашения, долевого участия кредита в формировании оборотных средств предприятий). Различают банковское кредитование по специальным ссудным счетам и простым ссудным счетам. [c.338]

Особенности учета кредитных операций в объединениях. Наряду с расчетными субсчетами производственным объединениям в учреждениях банка по месту нахождения иногородних производственных единиц могут открываться ссудные и специальные ссудные субсчета. В этих случаях платежи покупателей, поступающие за отгруженные производственными единицами от имени объединения товарно-материальные ценности и оказанные услуги, зачисляются соответственно на расчетные или специальные ссудные субсчета. Со специального ссудного субсчета происходит и кредитование по обороту. [c.342]

Особенности учета кредитных операций определяются методами кредитования (способами предоставления и погашения кредита) по обороту материальных ценностей и по остатку (разовые). [c.231]

Учет кредитных операций (активных и пассивных) предусматривается вести, кроме сроков, по собственникам, коммерческим, некоммерческим организациям. [c.70]

Учет кредитных операций производится в общеустановленном порядке. Просроченная задолженность по кредитам учитывается на отдельном лицевом счете. [c.163]

Учет кредитных операций — отражение в бухгалтерском учете взаимоотношений юридических лиц с банками по краткосрочному и долгосрочному кредитованию. [c.353]

Организация и учет кредитных операций [c.177]

Тема 7. Аудит учета расчетных и кредитных операций. [c.15]

Нормативные акты по учету денежных, расчетных и кредитных операций. - [c.53]

Обусловленность организации учета денежных, расчетных и кредитных операций финансово-кредитной системой СССР [c.245]

Широкие расчетные взаимосвязи между предприятиями, хозяйственными организациями и учреждениями, важная роль финансов и кредита в укреплении хозрасчета и в усилении экономического стимулирования производства требуют точного и своевременного учета денежных средств, расчетов и кредитных операций. [c.245]

Прежде чем приступить к изложению порядка учета денежных, расчетных и кредитных операций, необходимо вкратце рассмотреть действующую в СССР финансовую и кредитную систему, которая определяет порядок хранения денежных средств и организацию расчетов и кредитования в народном хозяйстве. [c.245]

В настоящее время только кредитные организации, получившие лицензию в ЦБ РФ, и профессиональные участники рынка ценных бумаг могут получать в доверительное управление денежные средства. Деятельность кредитных организаций по доверительному управлению регулируется Инструкцией ЦБ РФ О порядке осуществления операций доверительного управления и бухгалтерском учете этих операций кредитными организациями РФ № 63 от 1997 г. с учетом последующих дополнений и изменений. [c.403]

Банк использует при выдаче кредитов простую процентную ставку 45% годовых для расчетного количества дней в году, равном 365. За 70 дней до срока погашения в банк предъявлен вексель. Какую простую учетную ставку должен использовать банк, полагая в году 360 дней, чтобы обеспечить равенство доходностей операции учета и кредитных операций [c.64]

Участник, ведущий общие дела, обеспечивает отдельный учет финансовых операций по договору о совместной деятельности и операций, связанных с выполнением уставной деятельности. Для осуществления операций по совместной деятельности могут открываться текущие счета в кредитных организациях. [c.83]

Весьма широко денежные измерители используются в учете и контроле расчетно-кредитных операций, капитала и резервов организаций. [c.12]

Каждый счет представляет собой двустороннюю таблицу. Левая сторона счета - дебет (от лат. должен ), правая сторона - кредит (от лат. верит ). Эти термины стали применяться в бухгалтерском учете в период его возникновения в западноевропейских странах. В то время бухгалтерия охватывала лишь торговые и кредитные операции и эти слова использовались в учете для обозначения расчетных взаимоотношений между купцами и банкирами. В последующем они утратили свое былое значение и превратились в простые технические термины. В теории и практике применяются три схемы счетов. [c.90]

Общий отдел осуществляет учет денежных операций, расчетов с кооперированными организациями, с кредитной системой, с поставщиками и покупателями, по инвестиционным операциям и др. [c.16]

Регистры для учета ссуд. В учете кредитные операции отражаются на основании выписок банка, которые подвергаются контролю и обработке в бухгалтерии. В частности, на них проставляются коды корреспондирующих счетов, видов ссуд, их назначения и др. Затем они в соответствующих пачках передаются на вычислительную установку для получения выходной информации. Обычно информация выдается в форме машинограмм-ведомостей учета по счетам Краткосрочных ссуд банка и Долгосрочных кредитов банка. Ведомость является регистром как синтетического, так и аналитического учета по данным счетам. Они применяются и для контроля за состоянием расчетов с банком по краткосрочным и долгосрочным ссудам и формирования показателей для заполнения форм периодической и годовой отчетности. [c.343]

ЮИнструкция № 63 ЦБ РФ О порядке осуществления операций доверительного управления и бухгалтерском учете этих операций кредитными организациями РФ - утв. Приказом ЦБ РФ, 2 июля 1997 г., №02-287. [c.265]

В Венеции в 1494 г. была издана книга по математике францисканского монаха Луки Пачоли Совокупность всей арифметики, геометрии, учения о пропорциях и отношениях , в которой одна из частей называлась Трактат о счетах и записях . В этой работе изложен особый венецианский способ ведения двойной бухгалтерии торговых и кредитных операций средневековых купцов. Известный немецкий философ Оскар Шпенглер считал, что три великих человека — Колумб, Коперник и Пачоли — изменили мир. На протяжении 500 лет идеи Луки Пачоли оказывали и все еще оказывают влияние на развитие бухгалтерского учета [14]. [c.7]

На сегодняшний момент пока нет специальных методик для анализа валютных операций. В данном издании впервые сделана попытка адаптировать существующие методики к специфике валютных операций, которая выражается прежде всего в следующем. В бухгалтерском учете и отчетности на основании п. 2 ст. 11 Федерального закона РФ 21 ноября 1996 г. № 129-ФЗ О бухгалтерском учете валютная операция отражается в рублях на основании пересчета иностранной валюты по курсу ЦБ РФ на дату ее совершения. При этом под датой совершения операции в иностранной валюте понимается день возникновения у организации права в соответствии с законодательством Российской Федерации или договором принятия к бухгалтерскому учету имущества и обязательств, которые являются результатом этой операции 1. Далее, после принятия к учету этих операций, при составлении бухгалтерской отчетности следует производить пересчет в рубли на дату составления бухгалтерской отчетности, т.е. на последний календарный день в отчетном периоде, денежные знаки в кассе, средства в расчетах в банках и иных кредитных учреждениях, денежные и платежные документы, краткосрочные ценные бумаги, средства в расчетах (включая по заемным обязательствам) с любым юридическим и физическим лицом, остатки средств целевого финансирования, полученных из бюджета или иностранных источников в рамках технической или иной помощи Российской Федерации в соответствии с заключенными соглашениями (договорами), выраженных в иностранной валюте2. [c.548]

Смотреть страницы где упоминается термин Учет кредитных операций

: [c.197]Смотреть главы в:

Бухгалтерский учет в нефтяной и газовой промышленности 1981 -> Учет кредитных операций

Бухгалтерский учет в нефтяной и газовой промышленности 1990 -> Учет кредитных операций

Бухгалтерский учет в нефтеснабжении -> Учет кредитных операций