Группа оборотных средств Состав включаемых статей актива баланса [c.206]

В этом разделе отражают также устойчивые пассивы в суммах, предусмотренных финансовым планом на покрытие норматива собственных оборотных средств. Состав устойчивых пассивов может быть различен и зависит от специфики деятельности и сферы взаимосвязей объединения (предприятия). [c.266]

Оборотные фонды и оборотные средства состав и структура [c.147]

Оборотные средства. Состав и структура оборотных средств промышленного предприятия. Классификации оборотных средств по различным признакам. [c.58]

Предприятия, входящие в состав производственного объединения, уже не могут выступать как юридические лица, так как не пользуются правами социалистических государственных производственных предприятий. Они теперь называются производственными единицами. За ними закрепляются основные и оборотные средства и они пользуются большей самостоятельностью чем цехи. [c.16]

Такими показателями на трубопроводном транспорте и в нефтеснабжении являются показатели эффективности перекачки (передачи) и реализации нефти, -нефтепродуктов и газа (темпы роста объемов работы, использование производственной мощности предприятия, цеха, участка, фондоотдача, фондоемкость, оборачиваемость оборотных средств, удельная трудоемкость и др.) показатели технического уровня производства (фондовооруженность и энерговооруженность труда, коэффициенты автоматизации и механизации производства, возрастной состав оборудования, удельное значение прогрес- [c.138]

Каждой из частей производственных фондов (основных и оборотных) соответствует определенный натурально-вещественный состав. Так, основные фонды охватывают разнообразные средства труда (здания, сооружения, машины и аппараты, передаточные устройства и т. д.), различающиеся по роли в производственном процессе, срокам службы и другим признакам. В состав оборотных средств входят запасы сырья и материалов, незавершенное производство, расходы будущих периодов, а также фонды обращения. [c.282]

СОСТАВ И СТРУКТУРА ОБОРОТНЫХ СРЕДСТВ [c.175]

Размер оборотных средств буровых организаций, использующих двигатели внутреннего сгорания, возрастает, так как срок их службы составляет менее года и они относятся к быстроизнашивающимся предметам и входят в состав оборотных средств. [c.184]

Состав и структура оборотных средств [c.199]

Состав и структура оборотных средств складываются под влиянием технологии, степени материалоемкости производства, условий снабжения, условий хранения и транспортировки материальных ценностей, организации расчетов и т. д. [c.200]

Состав оборонных средств— это совокупность всех элемен-юв (предметов ipy ui, денежных средств, готовой продукции), образующих оборотные средств . Структура оборотных средств — соотношение отдельных элементов в общем объеме оборотных средств. [c.42]

Особенности формирования финансовых ресурсов предприятий и их использования в рыночных отношениях. Кругооборот производственных фондов в процессе воспроизводства Основные средства как материально-техническая основа производства, часть имущества предприятий и другие внеоборотные активы (основной капитал). Факторы воспроизводства основных фондов. Финансирование капиталовложений. Амортизация основных производственных фондов, способы ее начисления. Амортизационная политика предприятий в РФ. Сущность оборотных средств (оборотного капитала) предприятий, их состав и структура. Определение потребности в оборотных средствах. Эффективность использования оборотных средств и пути ее повышения. [c.487]

Финансы коммунального и дорожного хозяйства. Состав коммунального хозяйства. Эксплуатационные затраты и выручка от реализации продукции и услуг коммунальных предприятий. Особенности функционирования основных фондов и оборотных средств коммунального хозяйства, источники их формирования. Дорожное хозяйство, особенности его организации. Источники финансирования затрат на ремонт автодорог. [c.488]

В условиях полного хозяйственного расчета состав фондов экономического стимулирования изменен. Так, в состав фонда развития производства, науки и техники включены все средства централизованных капитальных вложений (за исключением нового строительства), на финансирование мероприятий из единого фонда развития науки и техники, для погашения долгосрочного кредита, прирост норматива собственных оборотных средств, дорожные работы, расходы на подготовку кадров, изобретательство и рационализацию, покрытие плановых убытков и т.д. Это позволяет сконцентрировать в одном источнике все средства, предназначенные для развития производства, увязать фонды с прибылью и значительно расширить самостоятельность предприятий в выборе направлений наиболее рационального использования средств фонда. [c.20]

Показатели раздела 1 актива и пассива баланса позволяют определить величину собственных оборотных средств, их состав, размещение и источники их формирования. [c.213]

Предприятие действует на основе устава, в котором обозначаются номер предприятия, предмет и цель его деятельности, именуется вышестоящий орган, которому оно подчиняется, указываются состав предприятия, размеры его основных и оборотных средств, образующих уставный фонд предприятия, и наименование должности лица, возглавляющего предприятие,—директор, управляющий, начальник. [c.7]

Баланс по основной деятельности (форма № 1). Бухгалтерский баланс показывает состояние средств предприятия в денежном выражении на определенный момент на конец отчетного месяца квартала или года, причем в активе баланса отражаются размещение, состав и использование средств, в пассиве — источники их образования и целевое назначение. Из рассмотренных разделов курса видно, что средства промышленных предприятий имеют строго целевое назначение собственные оборотные средства предназначаются для создания минимально необходимых запасов сырья, -основных и вспомогательных материалов, полуфабрикатов, готовой продукции и т. д. краткосрочные кредиты Госбанка используются для создания сверхнормативных сезонных запасов этих ценностей или для покрытия дополнительной потребности в оборотных средствах, вытекающей из нормальных расчетных взаимоотношений средства, получаемые из бюджета, направляются лишь для тех целей, для которых они предназначены, и т. д. [c.281]

В отличие от промышленных предприятий в подрядных строительно-монтажных организациях, в том числе и в УБР, в состав нормируемых оборотных средств (раздел II актива баланса) входят не только производственные запасы (основные материалы, конструкции и детали, прочие материалы, топливо и малоценные и быстроизнашивающиеся предметы) и затраты (незавершенное [c.301]

К предметам труда относятся предметы, которые во всяком процессе труда, в который они входят, потребляются целиком, и потому их стоимость полностью переносится на стоимость готовой продукции. Таковыми являются сырье, основные и вспомогательные материалы, топливо, полуфабрикаты и т. п. Они входят в состав оборотных средств. [c.12]

Оборотные средства, их состав и структура [c.49]

Финансовый план составляют на основе планов произ-водства и реализации продукции, материально-технического снабжения, капитальных вложений, прибыли, издержек и рентабельности производства. Поскольку названные планы не включают расчетов потребности в оборотных средствах, определение этой величины входит как подраздел в состав финансового плана. [c.261]

Состав и формирование оборотных средств [c.261]

Важное место отводится экономикой как наукой изучению использования основных производственных фондов и производственных мощностей, которые достигли в подотрасли значительной величины, имея в виду достижение наибольшей фондоотдачи в конкретных производственных условиях. Большое значение имеет также нахождение путей и способов экономического использования в процессе эксплуатации магистральных газопроводов и нефтебаз материальных, прежде всего, топливно-энергетических ресурсов, а также снижение расхода нефти, газа и нефтепродуктов на собственные нужды подотрасли и их потери при транспортировке и хранении. В связи с этим курс экономики обращает внимание на формирование себестоимости транспортировки и хранения продукции, правильное отражение в ней эксплуатационных затрат и важнейшие направления снижения себестоимости и на этой основе — пути повышения прибыльности и рентабельности подотрасли. Рассматриваются также состав и кругооборот оборотных средств подотрасли и пути ускорения их оборачиваемости. [c.8]

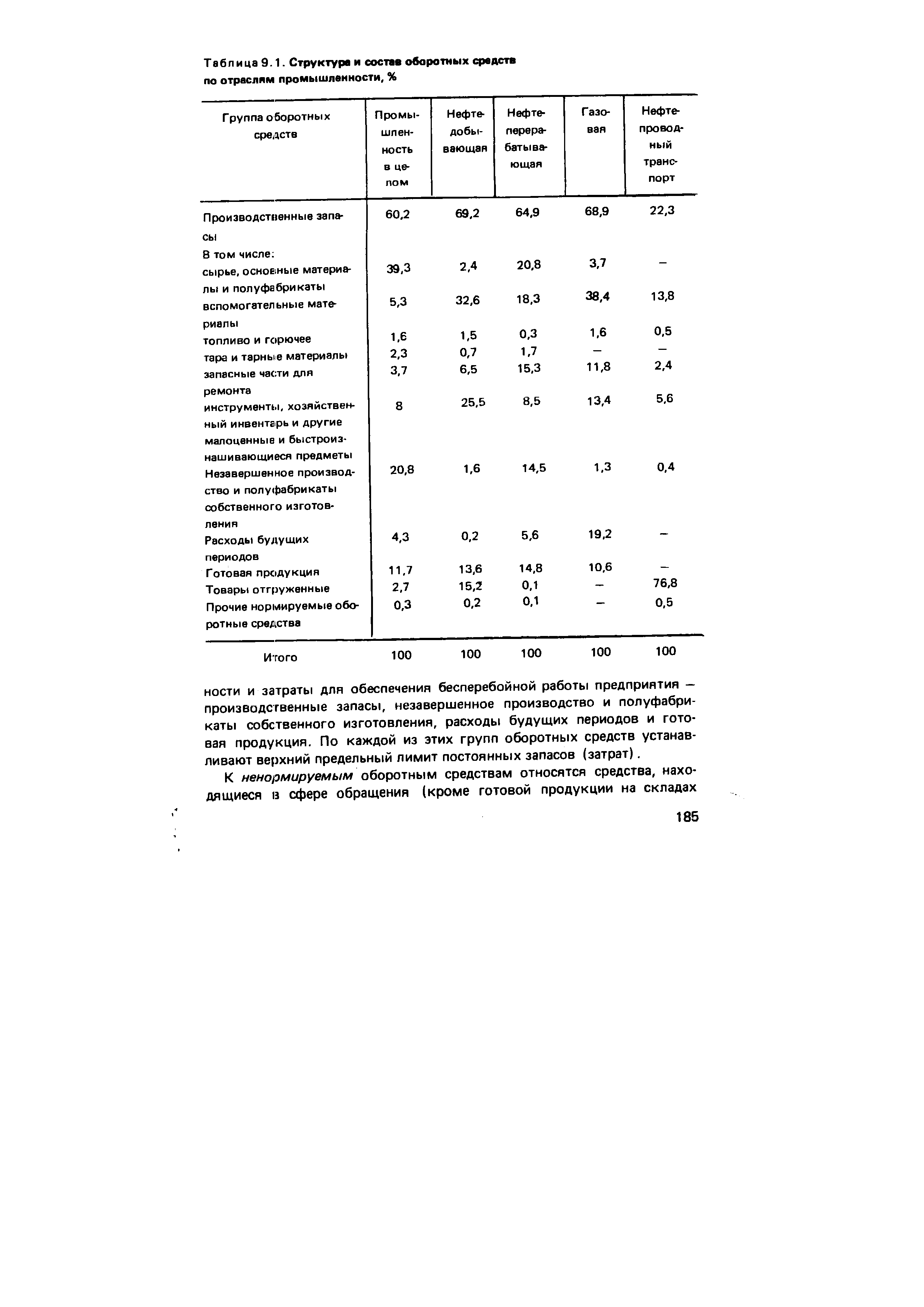

| Таблица 9.1. Структура и состав оборотных средств по отраслям промышленности, % |  |

Необходимые запасы средств производства создают как в сфере производства, так и в сфере обращения. Средства производства, находящиеся в сфере производства, входят в состав так называемых производственных запасов, а средства производства, находящиеся в сфере обращения, — в состав сбытовых запасов. В зависимости от того, в каких измерителях выражают запасы, различают запасы абсолютные и относительные. В свою очередь, абсолютные з а п а-с ы могут быть выражены как в натуральных, так и в денежных показателях. Знание абсолютных запасов необходимо для организации складского хозяйства (расчет складских площадей, учет и контроль за уровнем запасов), расчета оборотных средств и других целей. Относительные запасы выражают в сутках потребления или отпуска материала. Они показывают, на какое число дней работы обеспечены предприятия или базы данным запасом. [c.192]

Понятие и состав оборотных средств, их структура. [c.203]

Состав оборотных средств в системе транспорта и хранения нефти и газа. [c.203]

Изложены принципы организации и размещения нефтяной и газовой промышленности и управления ею. Описаны методы отраслевого планирования технического прогресса и оценки экономической эффективности внедрения новой техники и капитальных вложений. Показаны состав и структура оборотных средств. Освещены экономические проблемы нефтяной и газовой промышленности. [c.2]

Состав и структура оборотных средств нефтяной и газовой промышленности [c.200]

Состав и структура оборотных средств промышленности обусловлена спецификой производственного процесса. В нефтяной и газовой промышленности доля оборотных средств в производственных фондах колеблется от 3—4 % в добыче нефти, примерно, до 9—10 % в переработке ее и в нефтехимии. [c.201]

Размер оборотных средств буровых организаций, использующих двигатели внутреннего сгорания, возрастает вследствие уже упоминавшейся особенности, при которой из-за непродолжительного срока их службы (менее одного года) двигатели внутреннего сгорания относятся к быстроизнашивающимся предметам и входят в состав оборотных средств. [c.212]

По порядку их выдачи краткосрочные ссуды подразделяются на плановые, внеплановые и бланковые. Плановые ссуды выдаются предприятиям беспрепятственно в соответствии с финансовым планом их деятельности в пределах лимита кредитования. Внеплановые ссуды выдаются предприятиям в случае непредвиденных увеличений потребности в оборотных средствах по не зависящим от предприятия причинам. Например, железная дорога не подала в срок под погрузку подвижной состав, предприятие не может реализовать готовую продукцию и вследствие этого испытывает финансовые затруднения. На помощь ему приходит Государственный банк, выдавая внеплановые ссуды. [c.221]

В основе хозрасчета объединения лежат выделенные ему в целом основные фонды и оборотные средства, составляющие его уставный фонд. Основная часть этого фонда распределяется объединением между подведомственными ему предприятиями и организациями и образует, в свою очередь, их уставный фонд. Часть уставного фонда остается в распоряжении объединения и используется для централизованного осуществления некоторых хозяйственных функций, в том числе операций по снабжению и реализации продукции. Таким образом, объединение представляет собой единый комплекс в хозяйственной жизни. Министерство нефтяной промышленности утверждает объединениям в целом плановые задания по разработанной системе планово-оценочных показателей. Последние, в свою очередь, утверждают плановые задания нефтегазодобывающим управлениям, а также другим предприятиям и организациям, входящим в их состав. [c.372]

Основные материалы—это материалы, входящие в состав производимой продукции и образующие ее основу. К ним относятся обсадные трубы, тампонажный цемент, глина, все строительные материалы для сооружения нефтяных вышек, присадки и высокооктановые добавки, материалы, используемые ремонтно-механичес-кими мастерскими для изготовления различных деталей и т. д. В эту группу оборотных средств включаются также покупные полуфабрикаты, получаемые предприятиями при производственном кооперировании. Основные [c.200]

По методам планирования и регулирования оборотные сред-гтна подразделяют на нормируемые и ненормируемые. Нормируемые оборотные средства, кроме производственных оборотных фондов (сырье, основные материалы и покупные полуфабрикаты, вспомогательные материалы, топливо, тара, запасные части для ремонтов, малоценные и быстроизнашивающиеся предметы, незавершенное промышленное производство и полуфабрикаты собственного производства, расходы будущих периодов, остатки готовой продукции на складе и товары отгруже i-ные, по которым расчетные документы не сданы в банк на инкассо, а также товары отгруженные и сданные работы но документам, не переданным в банк на инкассо в обеспечение ссуд и установленный срок, и товары, приобретаемые предприятием для комплектации, фасовки и т. д.). Кроме того, в состав нормируемых оборотных средств предприятия входят прочие ноэ-мируемые средства по деятельности подсобного сельского хозяйства, молодняк животных и животные на откорме, незавершенное производство сельского хозяйства. К ненормируемым оборотным средствам относятся денежные средства в кассе пред- [c.214]

Из данных табл. 10.5 следует, что несмотря на то, что на начало года у анализируемого предприятия имеется излишек собственных оборотных и приравненных к ним средств в сумме 63 тыс, руб., оно было вынуждено для осуществления бесперебойного производственного процесса привлечь дополнительно внеплановые источники на сумму 1162 тыс. руб. (остатки фондов, кредиторскую задолженность и др.). На колец года у предприятия имеется недостаток собственных оборотных и приравненных к ним средств в сумме 831 тыс. руб. Для нормального функционирования производства предприятию необходимо было перекрывать этот недостаток посредством привлечения дополнительных внеплановых источников. Сложившееся тяжелое финансовое положение в основном вызвано наличием большого запаса товарно-материальных ценностей, не прокредитованных банком но разным причинам, в том числе и из-за превышения норматива по нормируемым оборотным средствам по вине предприятия. Из-за недостатка собственных оборотных и приравненных к ним средств на конец года финансовое положение предприятия еще более усугубилось и оно вынуждено было использовать в производственном обороте привлеченные в результате внепланового перераспределения средства, не. принадлежащие ему (различную кредиторскую задолженность и другие источники), а также в ряде случаев использовать не по целевому назначению основные источники средств предприятия. При таком финансовом положении необходимо изучить состав и структуру находящихся в наличии товарно-материальных запасов, незавершенного производства, расходов будущих периодов и других нормируемых оборотных средств. Анализ товарных и материальных запасов и других оборотных средств производится посредством сравнения фактического наличия нормируемых оборотных средств и устанавливаются причины таких отклонений с той целью, чтобы наметить мероприятия по устранению действия отрицательных и закреплению действия положительных факторов. Особо следует обратить. внимание на то, имеется ли в остатках сырье, основные и вспомогательные материалы, покупные полуфабрикаты и готовая продукция, которые уже не нужны производству и народно у ХОЗЯЙСТВу. [c.225]

Образование устойчивых пассивов можно показать на примере с минимальной задолженностью рабочим и служащим по заработной плате. Заработная плата ежедневно входит в состав изготовленной за день продукции. Ежедневно она должна также начисляться работнику. В действительности же выплата заработной платы происходит 2 раза в месяц за прошедшее время, например, 5 и 20 числа каждого месяца, за период между двумя выплатами эти деньги находятся в обороте. Кроме того, ко дню выплаты (например, к 5-му числу, когда проводится выплата за 16 — 31 числа предыдущего месяца) у предприятия образуется еще пятидневный (в нашем примере) фонд зарплаты. Следовательно, 5-го числа у предприятия имеется двадцатидневная сумма заработной платы, а выплачивается рабочим и служащим только пятнадцатидневная. Таким образом, сумма заработной платы за пять дней постоянно находится в распоряжении предприятия и используется им в своем хозяйственном обороте. Аналогично образуются и другие устойчивые пассивы. Они в определенных размерах предусматриваются в финансовых планах предприятий и приравниваются к источникам собственных оборотных средств. [c.220]