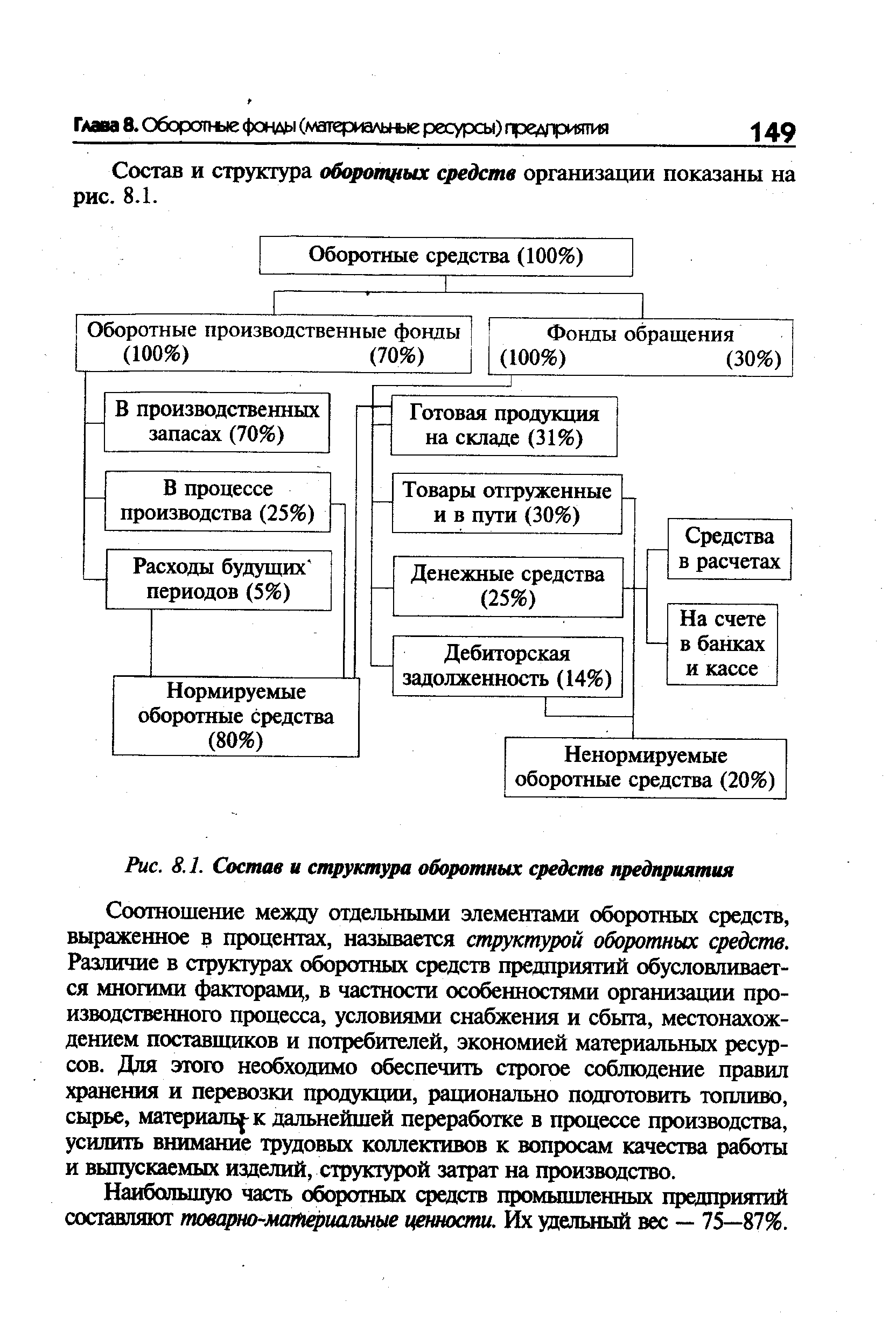

| Рис. 8.1. Состав и структура оборотных средств предприятия |  |

Состав и структура оборотных средств предприятия определяются следующими основными факторами [c.140]

Состав и структура оборотных средств, безусловно, не могут быть одинаковыми на всех предприятиях. Они различаются в зависимости от техники, технологии и организации производства, от местоположения предприятий и условий снабжения. [c.45]

В принципе оба эти риска являются характеристиками деятельности предприятия, имеющими стратегическую значимость. Действительно, и выбор активов (речь идет прежде всего о материально-технической базе как совокупности долгосрочных активов, которая с неизбежностью определяет и величину, состав и структуру оборотных средств), и выбор политики финансирования, безусловно, определяют финансовое положение предприятия в долгосрочном аспекте. [c.331]

Оборотные средства предприятий. 4.1. Состав и структура оборотных средств [c.88]

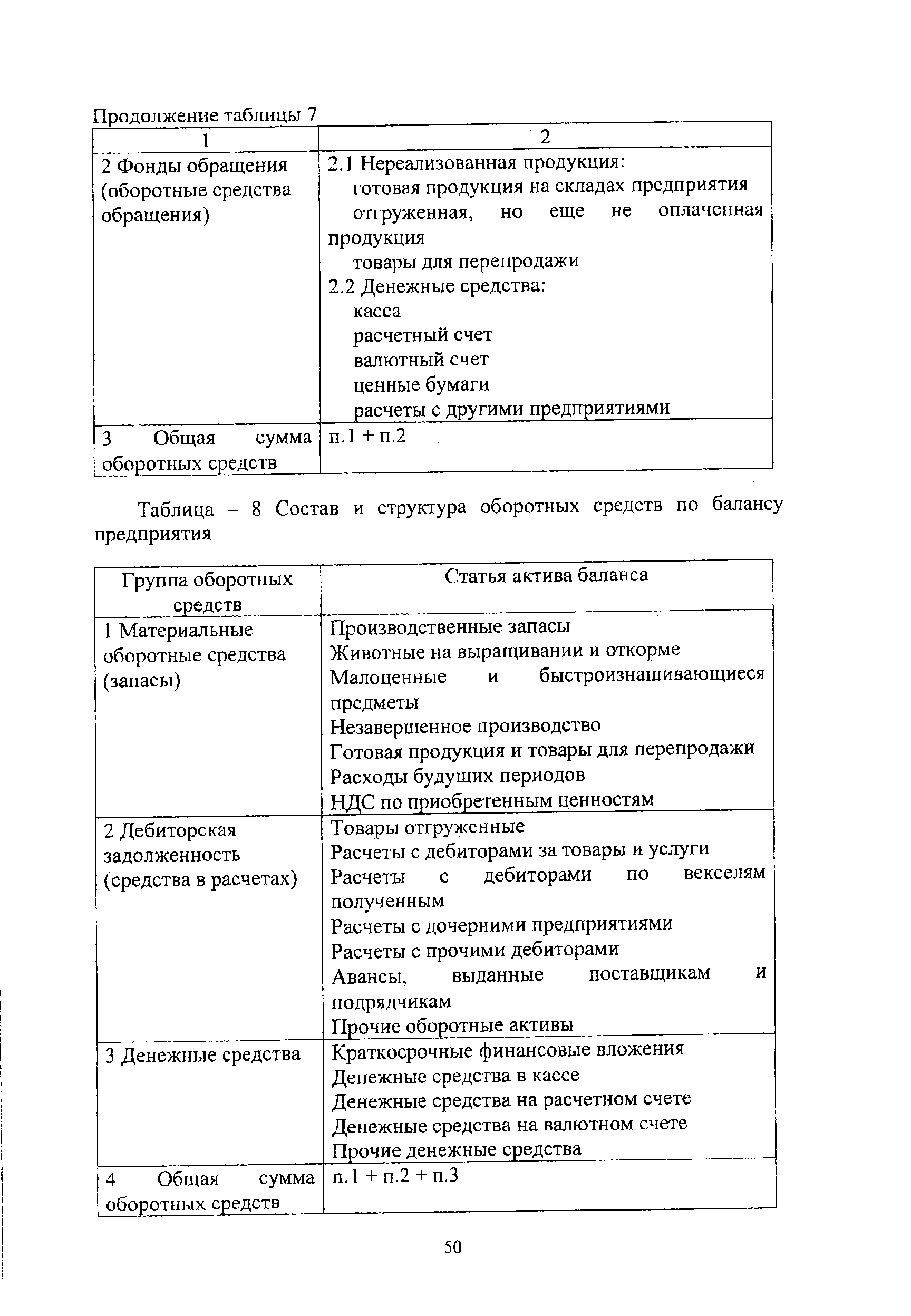

| Таблица - 8 Состав и структура оборотных средств по балансу предприятия |  |

Состав и структура оборотных средств, их кругооборот на предприятии. Источники формирования оборотных средств. Собственные и заемные средства. Кредиты банков, кредиторская задолженность. Методика расчета собственных оборотных средств, необходимых для обеспечения финансово-хозяйственной деятельности предприятия. Эффективность использования оборотных средств предприятия. Контроль за размещением и использованием оборотных средств на предприятии. [c.81]

Понятие, состав и структура оборотных средств и фондов обращения. Значение рационального использования Оборотных средств. Стадии кругооборота оборотных средств. Проблемы сокращения оборачиваемости. Система показателей использования оборотных фондов и фондов обращения материалоемкость, энергоемкость, длительность оборота, количество оборотов и т. п. Производственные запасы и их формирование. Нормирование оборотных средств и пути сокращения производственных запасов. Источники образования и пополнения оборотных средств предприятия. Собственные и заемные средства. Денежные средства предприятия. Средства в расчетах. Готовая продукция промышленного предприятия. [c.49]

Оборотные средства. Состав и структура оборотных средств промышленного предприятия. Классификации оборотных средств по различным признакам. [c.58]

Управление оборотными средствами тесно связано с их составом и структурой. Под составом оборотных средств понимается совокупность элементов (статей), образующих оборотные средства. Структура оборотных средств — это соотношение между статьями. У различных предприятий состав и структура оборотных средств неодинаковы. Типовой состав оборотных средств представлен на рис. 8.2. [c.443]

Задание 8.1. Раскрыть состав и структуру оборотных средств, используя данные бухгалтерской отчетности предприятия (Приложения I—II) [c.498]

Все виды производств нефтяных компаний являются крупнотоннажным производством. Для них характерны высокая капиталоемкость, материалоемкость (на перерабатывающих предприятиях) и энергоемкость. Эти особенности влияют на состав и структуру активов, виды и структуру оборотных средств, а также на источники их финансирования. Высокая капиталоемкость требует привлечения значительной доли заемных средств, увеличивает сроки окупаемости затрат (окупаемость разработки многих месторождений достигает 12 - 15 лет). Это иногда заставляет создавать специальные схемы синдицированного финансирования - соглашение о разделе продукции и другие. [c.80]

Особенности формирования финансовых ресурсов предприятий и их использования в рыночных отношениях. Кругооборот производственных фондов в процессе воспроизводства Основные средства как материально-техническая основа производства, часть имущества предприятий и другие внеоборотные активы (основной капитал). Факторы воспроизводства основных фондов. Финансирование капиталовложений. Амортизация основных производственных фондов, способы ее начисления. Амортизационная политика предприятий в РФ. Сущность оборотных средств (оборотного капитала) предприятий, их состав и структура. Определение потребности в оборотных средствах. Эффективность использования оборотных средств и пути ее повышения. [c.487]

Величина оборотных средств на предприятии, их состав и структура зависят от множества факторов производственного, организационного и экономического характера, таких, как [c.144]

Бухгалтерский баланс является важнейшим источником информации о финансовом положении предприятия за отчетный период. Он позволяет определять состав и структуру имущества предприятия, мобильность и оборачиваемость оборотных средств, состояние и динамику дебиторской и кредиторской задолженности, конечный финансовый результат (прибыль или убыток). Бухгалтерский баланс знакомит учредителей, менеджеров и других лиц, связанных с управлением имуществом, с состоянием предприятия, показывает, чем владеет собственник, т.е. каков в количественном и качественном отношении запас материальных средств, как он используется и кто принимал участие в создании этого запаса. По бухгалтерскому балансу можно определить, сумеет ли предприятие в ближайшее время оправдать взятые на себя обязательства перед акционерами, инвесторами, кредиторами, покупателями, продавцами и другими или ему угрожают финансовые затруднения. Данные бухгалтерского баланса широко используются налоговыми инспекцией и полицией, кредитными учреждениями, органами статистики и другими пользователями. [c.46]

Анализ финансового состояния организации и причин необходимости его оздоровления. Приводятся результаты анализа за предыдущий год и по состоянию на последнюю отчетную дату по следующим направлениям ликвидность активов, финансовая устойчивость и деловая активность предприятия, состав и структура затрат по различным видам продукции, финансовые результаты от их реализации, обеспеченность собственными оборотными средствами, динамика их структуры. На основании анализируемых показателей делаются выводы о проблемах в финансовом состоянии и направлениях их решения. [c.139]

На каждом конкретном предприятии величина оборотных средств, их состав и структура зависят от характера и сложности производства, длительности производственного цикла, стоимости сырья, условий его поставки, принятого порядка расчетов и т.п. В различных отраслях удельный вес оборотных фондов в составе производственных фондов предприятия неодинаков. Так, на предприятиях тяжелой промышленности он ниже, чем на предприятиях легкой промышленности. [c.45]

В 4-ом разделе Оборотные средства предприятия приведены их состав и структура, дано понятие нормирования оборотных средств, приведены показатели эффективности их использования. [c.4]

Состояние, состав и структура производственных запасов, незавершенного производства и готовой продукции являются важными показателями коммерческой деятельности предприятия. Определение структуры и выявление тенденций изменения элементов оборотных средств дают возможность прогнозировать параметры развития предпринимательства. [c.79]

Структура оборотных средств, входящих в состав уставного фонда, в разных отраслях промышленности различна. Во многом она определяется длительностью производственного цикла, серийностью производства, условиями снабжения, системой расчетов с поставщиками. В настоящее время вышестоящая организация устанавливает предприятию лишь общую сумму норматива, а распределение ее по элементам оборотных средств оно осуществляет самостоятельно. Кроме собственных оборотных средств, предприятия широко используют временно привлеченные (заемные) средства в виде целевых ссуд (кредитов) Государственного банка и кредиторской задолженности. [c.344]

На основе отчета о затратах на производство анализируются выполнение сметы производства как в целом, так и по отдельным ее элементам, состояние оборотных средств предприятия и их оборачиваемость. По этим данным выявляются состав, уровень и структура затрат на производство, что имеет важное значение для контроля за снижением издержек производства, изучения соотношения затрат живого и овеществленного труда, влияния технического прогресса на себестоимость продукции. Отчетные данные о затратах на производство по экономическим элементам используются для исчисления национального дохода, составления баланса народного хозяйства, в частности баланса доходов и расходов, материальных балансов. [c.29]

Кроме того, экспресс-анализ может завершаться выводом о целесообразности или необходимости более углубленного и детального анализа финансовых результатов и финансового положения. Методика такого анализа общеизвестна, в его ходе рассматривают следующие взаимосвязанные вопросы выполнение финансового плана состав и размещение хозяйственных средств структура источников образования средств обеспеченность собственными оборотными средствами и их сохранность дебиторская и кредиторская задолженности оборачиваемость оборотных средств использование кредитов банков целевое использование оборотных средств финансовая устойчивость и платежная готовность предприятия. [c.119]

Происходившие в последующие годы изменения уже не затрагивали процедур очистки, т, е. на протяжении сорока лет баланс составлялся в оценке брутто. Практически ежегодно вносились изменения в состав и структуру форм отчетности, причем каждое ведомство стремилось утвердить свою форму баланса. В качестве примера можно привести укрупненную структуру типового баланса промышленного предприятия в 1964 г. (табл. 3.3). В числе наиболее общих характерных черт балансов тех лет — значительная детализация разделов баланса (так, баланс, структура которого приведена в табл. 3.3, насчитывал 83 статьи в активе и 80 статей в пассиве), а также наличие плановых и нормативных показателей (нормативы по видам нормируемых оборотных средств, устойчивые пассивы в покрытие нормативов). [c.79]

Бухгалтерский баланс позволяет определить реальные активы, характеризующие производственный потенциал фирмы состав и структуру имущества предприятия, ликвидность и оборачиваемость оборотных средств, наличие собственного капитала и обязательств, состояние и динамику дебиторской и кредиторской задолженности. По балансу определяют, сумеет ли предприятие в ближайшее время оправдать взятые на себя обязательства перед акционерами, инвесторами, кредиторами, покупателями и т. д. Отражая состояние средств в обобщенной их совокупности на тот или иной момент, баланс раскрывает структуру средств и источников в разрезе их видов и групп, удельный вес каждой группы, взаимосвязь и [c.697]

Примерная структура и состав нормируемых оборотных средств буровых и нефтегазодобывающих предприятий в сопоставимом виде представлена в табл. 14. [c.143]

Величина и структура текущих активов должна соответствовать потребностям предприятия. Текущие активы должны быть минимальными, но достаточными для успешной и бесперебойной работы предприятия. В состав оборотных средств, как правило, входят запасы (сырье и материалы, незавершенное производство, готовая продукция), дебиторская задолженность, авансы выданные и др. [c.65]

Перед тем как приступить к проведению анализа финансового состояния предприятия, требуется определить исходную цель анализа. От цели зависят степень детализации и глубина исследований по отдельным направлениям анализа структуры затрат, структуры баланса и оборотных средств, ликвидности и финансовой устойчивости, оборачиваемости, прибыльности, эффективности деятельности компании. Состав основных показателей и расчетные соотношения приведены в табл. 2.19. [c.101]

Оборотные средства, их состав, структура и кругооборот на предприятии. [c.155]

Баланс железной дороги имеет в сравнении с балансом промышленного предприятия ряд других отличий, вытекающих из особенностей структуры железных дорог и порядка финансирования их хозяйственной деятельности. Так, в балансе железной дороги статья Товары, отгруженные по документам, не сданным на инкассо показана дважды один раз в разделе В — Нормируемые оборотные средства и второй раз в разделе Д — Денежные средства, расчёты и прочие активы. В разделе В отражаются суммы, относящиеся к материалам, отгруженным в хозяйственные единицы, не входящие в состав сводного баланса дороги, а также стоимость выполненных работ и услуг для всех организаций независимо от того, входят ли они в состав дороги в разделе Д отражаются суммы, которые относятся к материальным ценностям, отгруженным из материальных складов в хозяйственные единицы своей дороги. [c.671]

Бухгалтерский баланс характеризует в денежном выражении состояние средств предприятия и источников их образования на начало и конец отчетного периода, а также финансовые результаты хозяйственной деятельности. Он является одним из основных источников анализа финансового положения предприятия. По данным баланса определяются наличие собственных оборотных средств, величина дебиторской и кредиторской задолженности, изменения в структуре источников средств, отвлечение собственных оборотных ресурсов из хозяйственного оборота анализируются оборачиваемость активов, их состав и динамика, обеспечение кредитов банков и т. д. Содержание и строение баланса СП (ф. № 1-сп) даны в приложениях 2 и 3. [c.107]

По схеме табл. 3 анализируется состав, структура и динамика основных статей собственного капитала. При этом в его составе выделяются две части непосредственно капитал (уставной и добавочный) и резервы (резервный капитал, фонд социальной сферы, целевые финансирования и поступления, нераспределенная прибыль). Нераспределенную прибыль рассматривают в качестве свободного резерва. Величина резерва зависит от финансовых результатов деятельности предприятия и свидетельствует о том, насколько увеличились его активы за счет собственных источников. Тенденция к увеличению удельного веса резервов характеризует способность наращивания средств, вложенных в активы предприятия (способность самофинансирования). Наличие нераспределенной прибыли может рассматриваться не только как источник пополнения оборотных средств, но и как фактор снижения уровня краткосрочной кредиторской задолженности. В целом же увеличение доли собственных средств в структуре капитала за счет любого из перечисленных источников способствует укреплению финансового положения предприятия. [c.31]

Состав и структура оборотных средств не одинаковы в различных отраслях и подотраслях экономики. Они определяются многими факторами производственного, экономического и организационного порядка. Так, в машиностроении, где производственный цикл длительный, высок удельный вес незавершенного производства. На предприятиях легкой и пищевой промышленности главное место занимают сырье и материалы (например, в текстильной промышленности). В то же время в пищевой промышленности (например, молочной, маслосы-родельной) относительно высоки запасы вспомогательных материалов, тары, готовой продукции. [c.208]

Взаимосвязь и взаимообусловленность формирования показателейфинансово--хозяйственной деятельности предприятий и объединений определяют последовательность комплексного экономического анализа. В теории и практике анализа хозяйственной деятельности общепринятой считается такая последовательность его проведения, при которой в первую очередь изучаются состав и структура источников средств, финансовое состояние, прибыль, рентабельность продукции себестоимость производство и реализация продукции, а во вторую — анализируются показатели использования трудовых ресурсов состояние и использование основного и оборотного капитала формирование налогов, эффективность инвестиционной, финансовой, маркетинговой и инновационной деятельности. [c.13]

Из данных табл. 10.5 следует, что несмотря на то, что на начало года у анализируемого предприятия имеется излишек собственных оборотных и приравненных к ним средств в сумме 63 тыс, руб., оно было вынуждено для осуществления бесперебойного производственного процесса привлечь дополнительно внеплановые источники на сумму 1162 тыс. руб. (остатки фондов, кредиторскую задолженность и др.). На колец года у предприятия имеется недостаток собственных оборотных и приравненных к ним средств в сумме 831 тыс. руб. Для нормального функционирования производства предприятию необходимо было перекрывать этот недостаток посредством привлечения дополнительных внеплановых источников. Сложившееся тяжелое финансовое положение в основном вызвано наличием большого запаса товарно-материальных ценностей, не прокредитованных банком но разным причинам, в том числе и из-за превышения норматива по нормируемым оборотным средствам по вине предприятия. Из-за недостатка собственных оборотных и приравненных к ним средств на конец года финансовое положение предприятия еще более усугубилось и оно вынуждено было использовать в производственном обороте привлеченные в результате внепланового перераспределения средства, не. принадлежащие ему (различную кредиторскую задолженность и другие источники), а также в ряде случаев использовать не по целевому назначению основные источники средств предприятия. При таком финансовом положении необходимо изучить состав и структуру находящихся в наличии товарно-материальных запасов, незавершенного производства, расходов будущих периодов и других нормируемых оборотных средств. Анализ товарных и материальных запасов и других оборотных средств производится посредством сравнения фактического наличия нормируемых оборотных средств и устанавливаются причины таких отклонений с той целью, чтобы наметить мероприятия по устранению действия отрицательных и закреплению действия положительных факторов. Особо следует обратить. внимание на то, имеется ли в остатках сырье, основные и вспомогательные материалы, покупные полуфабрикаты и готовая продукция, которые уже не нужны производству и народно у ХОЗЯЙСТВу. [c.225]

Структура фондов предприятия представлена в табл. 5.2.1. Производственные фонды подразделяются на основные и оборотные производственные фонды (ОПФ, ОБПФ). В состав ОПФ входят созданные людьми средства труда. ОПФ, выраженные в денежной форме, называются основными средствами (ОС). Оборотные средства (ОБС) включают ОБПФ и фонды обращения (ФО). Оборотные производственные фонды представляют предметы труда, существующие на предприятии, и определяются стоимостью производственных запасов (ПЗ), незавершенного производства (НП) и средств, идущих на расходы будущих периодов (РБП). [c.259]

Другим отрицательным последствием изменения структуры источников формирования оборотных средств явилось ухудшение системы регулирования внеплановых и привлеченных ресурсов. Даже после того как кредиторская задолженность и временно свободные средства спецфондов были включены в состав источников формирования норматива собственных оборотных средств, объем внеплановых ресурсов остался значительным. Так, по большинству промышленных предприятий в устойчивых пассивах в покрытие нормативов учтено около одной трети кредиторской задолженности. В то же время у некоторых предприятий наблюдается превышение устойчивых пассивов над средствами, фактически имеющимися у хозоргана. [c.51]

Отраслевые управления — важнейшие структурные подразделения СНХ. Как правило, все предприятия одной отрасли пром-сти подчинены одному отраслевому управлению, к-рое и осуществляет непосредственное руководство этими предприятиями. Отраслевое управление несет ответственность за хоз. деятельность подчиненных предприятий, орг-ции и учреждений, за выполнение ими установленных планов пром. произ-ва и стр-ва, осуществление технич. прогресса, за качество выпускаемой продукции, правильное использование основных фондов и оборотных средств, максимальное использование производственных мощностей, выполнение планов платежей в бюджет, заданий по поставкам продукции. В пределах установленной для отраслевых управлений компетенции начальник управления издает соответствующие приказы и инструкции. Структура и штаты управления утверждаются советом или его председателем. При отраслевом управлении, как правило, создается технич. совет (совещат. орган), в состав к-рого входят руководители предприятий, научные работники, специалисты и передовики произ-ва. Отраслевые управления обеспечивают выполнение как но управлению в целом, так и по каждому предприятию и орг-ции, установленных гос. планов по всем показателям, организуют разработку подчиненными предприятиями и организациями перспективных и текущих планов и на их основе разрабатывают планы развития пром-сти в целом по управлении) по установленным показателям, утверждают эти планы или представляют их совету для утверждения в определенном порядке. [c.45]

Среди российских компаний особенности организации дивизионально-го управления легко проследить на примере крупнейшей из них - компании ЛУКОЙЛ . Компания, подобно Exxon , является структурой смешанного типа, наделенной сильно развитым центральным аппаратом и операци-онно-самостоятельными секторными подразделениями по разведке и добыче нефти, транспортировке, производству и сбыту нефтепродуктов, а также нефтехимии внутри России. Кроме того, в состав компании входит ее международное отделение, организованное на основе смешанной региональной и секторной дивизионализации управления. Развитость функционального аппарата ЛУКОЙЛа свидетельствует о высокой степени централизации его управления, что связано с политикой компании в области консолидации оборотных и инвестиционных ресурсов для более рационального распределения финансовых средств в рамках функционирования и развития действующих предприятий и новых перспективных проектов. [c.79]

Смотреть страницы где упоминается термин Состав и структура оборотных средств предприятия

: [c.41] [c.451] [c.154] [c.521]Смотреть главы в:

Финансы организаций -> Состав и структура оборотных средств предприятия