Аналитический учет материалов (количественный и суммовой учет) ведется на основе использования оборотных ведомостей или сальдовым методом. [c.231]

В организации могут применяться оба метода аналитического учета материалов, когда по одним складам и подразделениям применяется оборотный метод, а по другим - сальдовый. Оборотный и сальдовый методы учета применяются, как правило, при ведении учета вручную. [c.233]

Независимо от принятого метода аналитического учета материалов (оборотный или сальдовый) в бухгалтерской службе должен вестись синтетический учет движения материалов в стоимостном выражении по [c.233]

Оба изложенных варианта аналитического учета материалов с применением ЭВМ имеют существенные недостатки, поскольку при сальдовом методе трудоемкой является разработка групповых и сальдово-сличительных ведомостей для сверки данных бухгалтерского и складского учета непосредственно с помощью машин. При составлении только сальдовой ведомости сверка с карточками складского учета производится вручную, что значительно затрудняет поиск и обнаружение ошибок. [c.125]

В связи с этим целесообразно использовать комбинированный метод аналитического учета материалов, сочетающий прогрессивность сальдового метода и меньшую трудоемкость разработки регистров и поиска ошибок при втором варианте. При комбинированном методе осуществляется постоянный контроль за складским учетом и составляются сортовые оборотные (оборотно-сличительные) ведомости. Данные о начальных остатках и оборотах по каждому номенклатурному номеру облегчают поиск ошибок и расхождений. [c.125]

Таким образом, комбинированный вариант аналитического учета материалов при применении ЭВМ соединяет основную и наиболее прогрессивную часть сальдового метода (повседневный контроль за складским учетом и работой материально ответственных лиц) с составлением сортовых оборотных (оборотно-сличительных) ведомостей. [c.128]

Независимо от принятого метода аналитического учета материалов (оборотный или сальдовый) в бухгалтерской службе должен вестись синтетический учет движения материалов в стоимостном выражении по соответствующим синтетическим счетам, а внутри их по складам (кладовым, материально ответственным лицам) и группам материалов. [c.416]

В настоящее время в объединениях (предприятиях) большое распространение получил оперативно-бухгалтерский (или сальдовый) метод аналитического учета материалов. [c.104]

Применение сальдового способа учета материалов упрощает ведение аналитического учета материалов в бухгалтерии, обеспечивает систематический контроль бухгалтерии за записями и остатками в карточках складского сортового учета материалов и поэтому находит широкое применение на практике. [c.299]

На тех промышленных предприятиях, на которых не осуществлен переход на оперативно-бухгалтерский (сальдовый) метод учета материалов, аналитический учет материалов ведется в бухгалтерии в сортовых оборотных ведомостях по данным первичных материальных документов. [c.300]

Таким образом, при сальдовом методе складской (оперативный) учет материалов объединяется с бухгалтерским. В бухгалтерии не ведется количественно-суммовой учет материалов по приходу и расходу и не составляются оборотные ведомости по всей номенклатуре материалов. Этим самым значительно сокращается объем учетной работы. При сальдовом методе обеспечивается своевременное получение сведений об остатках материалов на складе в любой момент, усиливается контроль бухгалтерии за состоянием учета и запасов материалов на складах, ликвидируется отставание аналитического учета материалов от их синтетического учета. [c.124]

Аналитический учет материалов в бухгалтерии (сальдовый метод) [c.334]

Учет материалов в бухгалтерии. В соответствии с Методическими указаниями по учету МПЗ (6) аналитический учет материалов в бухгалтерии осуществляется на основе использования оборотных ведомостей или сальдовым методом. [c.112]

В бухгалтерии аналитический учет материалов ведется в основном двумя методами количественно-суммовым и оперативно-бухгалтерским (сальдовым). [c.236]

Существует несколько способов аналитического учета материалов в бухгалтерской службе сортовой способ, способ учета по номенклатурным номерам, оперативно-бухгалтерский (сальдовый) способ. [c.233]

При оперативно-бухгалтерском (сальдовом) способе аналитический учет материалов в бухгалтерии ведется только в суммовом выражении. На складах материально ответственные лица ведут количественно-сортовой учет с использованием карточек учета материалов, которые заполняются согласно данным первичных документов по движению материалов. Первичные документы поступают в бухгалтерию, и не реже одного раза в неделю работник бухгалтерии сверяет данные карточек учета материалов с данными первичных документов. Факт проверки карточек подтверждается подписью бухгалтерского работника. [c.234]

Аналитический и синтетический учет осуществляется, как правило, совместно в единой системе записей. Карточки аналитического учета могут быть заведены в виде исключения по некоторым видам расчетов, по которым имеется значительное количество лицевых счетов. Сохраняются инвентарные карточки или книги учета объектов основных средств, карточки или ведомости учета затрат на производство по калькулируемым объектам, сортовые сальдовые ведомости по учету материалов, сортовые (сальдовые или оборотные) ведомости по учету готовых изделий. [c.221]

Оперативно-бухгалтерский метод аналитического учета материальных ценностей с успехом применяется в условиях использования современных вычислительных машин. Основные положения по учету материалов предусматривают внедрение оперативно-бухгалтерского (сальдового) метода сортового учета. Учет материалов на складе организуют материально-ответственные лица (заведующий складом, кладовщик), одновременно данные этого учета использует бухгалтерия для аналитического сортового учета материалов. [c.112]

Для сверки данных складского учета с бухгалтерским ведут сальдовую книгу (ведомость), которую затем передают кладовщику для заполнения остатков материалов по отдельным видам и сортам. Бухгалтер расценивает количественные остатки материалов, таксирует и выводит итоговые данные по складу, которые сверяют с данными синтетического учета. При обнаружении расхождений между данными аналитического и синтетического учета производят проверку материалов непосредственно на складе. Нефтебазы с небольшим объемом потребления материалов применяют систему отчетов материально-ответственных лиц о поступлении, отпуске и остатках материалов. К отчету прилагают первичные приходно-расходные документы. Такой отчет представляется в бухгалтерию в установленные сроки. При данной системе отпадает необходимость ведения карточек складского учета. Правильно поставленный учет материалов на складе способствует [c.112]

В бухгалтерии нефтебазы учет материалов осуществляют в основном ручным способом. Аналитический учет ведут в сальдовой книге (ведомости) остатков, а синтетический — на счетах бухгалтерского учета в журналах-ордерах. [c.114]

Однако сальдовый метод не приобрел повсеместного распространения - встречаются и другие варианты организации аналитического учета по видам материалов. На ряде предприятий отсутствует контроль за стороны бухгалтерии за отражением операций поступления и отпуска материалов в складских карточках, что вызывает необходимость в самой бухгалтерии осуществлять параллельный учет в натуральных единицах измерения. Для этого используют сортовую оборотную ведомость, в которой ежемесячно на основе сгруппированных по номенклатурным номерам первичных документов показывают количество и сумму остатков на начало месяца, приход, расход и остатки на конец месяца. На отдельных предприятиях, как правило, небольших, в бухгалтерии ведут карточки количественно-суммового учета материалов по каждому номенклатурному номеру с последующим обобщением данных об остатках и движении в оборотной ведомости. Это намного увеличивает трудоемкость ведения сортового учета материалов за счет дублирования ряда записей, дополнительных подсчетов и т.д. [c.47]

Данные сводной ведомости движения материалов и накопительных ведомостей ежемесячно сверяются с данными аналитического учета, т.е. с оборотными ведомостями и сальдовыми ведомостями (книгами). [c.234]

При оперативно-бухгалтерском (сальдовом) методе учета материалов в системе аналитического бухгалтерского учета отражаются только остатки материалов на отчетную дату, а все операции по поступлению, отпуску и списанию в расход мате- [c.94]

Сальдовые ведомости (ведомости остатков) ведутся преимущественно по счетам аналитического учета при большом количестве различных видов материалов, топлива, готовой продукции, используемых на предприятии. [c.82]

Более прогрессивным является оперативно-бухгалтерский, или сальдовый, метод учета материалов. При сальдовом методе бухгалтерия не дублирует складской сортовой учет ни в отдельных карточках аналитического учета, ни в оборотных ведомостях, а использует в качестве регистров аналитического учета карточки складского учета материалов, ведущиеся на складах. ч [c.124]

Наиболее прогрессивный — оперативно-бухгалтерский, или сальдовый, метод учета материалов, при котором бухгалтерия использует в качестве регистров аналитического учета карточки складского учета материалов, ведущиеся на складах. Один раз в [c.284]

Поэтому на практике все чаще применяется комбинированный вариант аналитического учета, который органически соединяет прогрессивность сальдового метода и меньшую трудоемкость разработки регистров и поиска ошибок при втором варианте. Этому варианту и следует отдавать предпочтение в условиях использования ЭВМ как более прогрессивному прежде всего в контрольном отношении. Но при ведении складских карточек необходим строжайший контроль со стороны бухгалтерии за состоянием складского учета, складского хозяйства и работой материально-ответственных лиц. При сальдовом методе такой контроль — органически неотъемлемая часть всего процесса учета материалов. Без него учет в этом случае невозможен, ибо он опирается на бухгалтерскую достоверность складского учета. [c.128]

Совмещение синтетического и аналитического учета, например, по счету 60 обеспечивается тем, что в журнале-ордере по каждому платежному поручению записывают оприходованные материалы, а в ведомости по тем же строкам делают записи об оплате этих поручений. Такой порядок учетной регистрации позволяет отказаться от составления оборотных и сальдовых ведомостей по счетам аналитического учета. [c.35]

Более прогрессивным является оперативно-бухгалтерский, или сальдовый, метод учета материалов. При этом методе бухгалтерия не дублирует складской сортовой учет ни в отдельных карточках аналитического учета, ни в оборотных ведомостях, а в качестве регистров [c.91]

Сальдовый метод учета материалов является эффективным, особенно в условиях ручной обработки учетных данных. Однако целесообразнее использовать ПЭВМ, позволяющие совместить аналитический учет и синтетический. [c.92]

Аналитический учет по счету № 45 ведут по каждому счету-фактуре в реестрах документов на реализацию продукции, материалов и услуг. Суммы, оставшиеся не оплаченными на конец месяца, записывают по каждому документу в сальдовый реестр. [c.272]

Журнально-ордерная форма учета — одна из форм бухгалтерского учета. При этой форме широко применяются накопительные регистры и используется линейно-позиционный способ записей. Накопительные учетные данные производятся в разрезе корреспондирующих счетов, что исключает необходимость составления мемориальных ордеров. Обычно в одном регистре совмещаются хронологическая запись, синтетический и аналитический учет. Книги (карточки) аналитического учета ведутся как исключение по некоторым объектам, по основным средствам, по расчетам при наличии большого количества лицевых счетов, по материалам (сальдовые ведомости). Оборотные ведомости составляются только по расчетам и лишь в том случае, если они учитываются в книгах (карточках). Регистрами бухгалтерского учета являются журналы-ордера, вспомогательные (накопительные) ведомости, разработочные таблицы, главная книга. [c.46]

К аналитическим регистрам относятся карточки учета основных средств, материалов, полуфабрикатов и комплектующих изде лий, МБП, карточки или ведомости учета расходов по содержаний и эксплуатации оборудования, общецеховых и общезаводских рас ходов, накладных расходов в постатейном разрезе, оборотные сальдовые ведомости и табуляграммы аналитического учета и др Вот форма одного из регистров аналитического учета — кассовой книги (см. табл. 48). [c.168]

Бухгалтерские книги используются для регистрации хозяйственных операций как по синтетическим, так и по аналитическим счетам например, главная книга — регистр синтетического учета, книга остатков материалов (сальдовая книга) — регистр аналитического учета). Книга оформляется в начале года. На переплете ее указывается наименование производственного объединения или предприятия, название книги, отчетный год. Страницы нумеруются. На обороте последнего листа за подписью главного бухгалтера, скрепленной круглой печатью, указывается количество страниц. В каждой книге должно быть оглавление размещенных в ней счетов. [c.173]

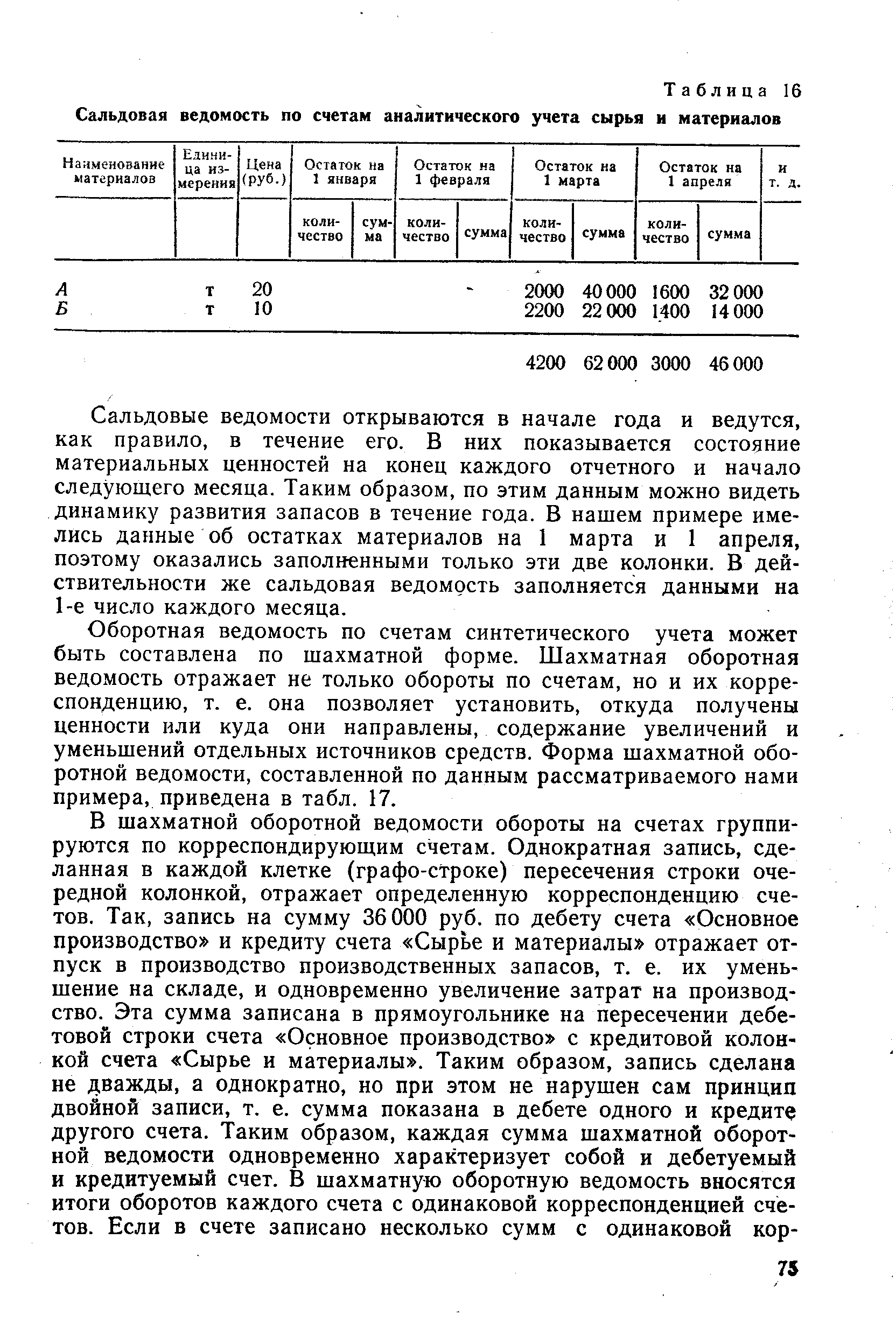

| Таблица 16 Сальдовая ведомость по счетам аналитического учета сырья и материалов |  |

Поступление материалов на склад оформляется приходным ордером. При несоответствии количества или качества поступивших материалов сопроводительным документам поставщика вместо приходного ордера составляется акт о приемке материалов, один экземпляр к-рого направляется поставщику. Отпуск в произ-но ежедневно потребляемых материалов оформляется записями в лимитных картах, прочих материалов — разовыми требованиями. По этим документам на складах ведется количественно-сортовой У. м. (см. Аналитический учет). Для контроля за состоянием запасов в карточках складского У. м. проставляются нормы запасов (максимум и минимум). Работники бухгалтерии периодически (не реже раза в неделю) проверяют на складах правильность составления документов и записей в складской картотеке, что позволяет не вести сортового У. м. в самой бухгалтерии. В бухгалтерии документы эти таксируют и на их основании ежемесячно составляют групповую оборотную ведомость, показатели к-рой сличают с итогами записей в регистрах синтетич. учета и с записями складского У. м. Для этого работники склада ежемесячно представляют в бухгалтерию сальдовые ведомости остатков материалов на конец отчетного месяца. Такой порядок сортового У. м. наз. оперативно-бухгалтерским, или сальдовым (см. Оперативно-бухгалтерский учет материалов). Для контроля за использованием материалов в произ-ве [c.290]