Цель проверки и источники информации. Методы проверки правильности ведения учета затрат, относимых на себестоимость продукции (работ, услуг). Проверка правильности отнесения затрат на основное и вспомогательное производство, незавершенное производство. Проверка правильности документального оформления производственных процессов. Проверка правильности распределения общехозяйственных и общепроизводственных расходов. [c.16]

Назначение вспомогательных производств. Учет затрат, по отдельным видам вспомогательных производств. Оценка и распределение их услуг. [c.52]

Расходы, собранные на дебете счета Вспомогательное производство , образуя себестоимость продукции и услуг этого производства, должны быть списаны с этого счета и отнесены на счета Основное производство и Распределяемые расходы . Распределение производится в зависимости от того, сколько и для какой цели израсходовано продукции (услуг) вспомогательного производства. Одна часть расходов — себестоимость отпущенной продукции или оказанных услуг цехам основного производства для технологических целей — списывается на основное производство, другая часть — себестоимость отпущенной продукции или оказанных услуг для общецеховых и общепроизводственных нужд — списывается на счет Расходы к распределению . Списание производится на основании ведомости распределения продукции и услуг вспомогательного производства по счетам-потребителям, объектам учета и статьям расходов. [c.167]

Составление свода затрат по элементам начинают с разработки смет затрат по вспомогательным, а затем по основным цехам, что обеспечивает полную их взаимоувязку по основному и вспомогательному производствам. Затраты по работам и услугам, оказываемым вспомогательными подразделениями УБР (например, стоимость пара, воды, электроэнергии, перевозки грузов и др.) распределяют по элементам, а расходы по услугам сторонних организаций относят на соответствующие статьи без распределения. [c.180]

При расчете фактической трудоемкости добычи нефти используют существующую на предприятии информацию. Необходимые данные об объеме услуг и взаимных услуг в стоимостном выражении имеются в ежемесячных документах бухгалтерии ведомостях распределения услуг вспомогательных производств, ежемесячных расшифровках к балансовым счетам 20, 23, 25, 29 и в ведомостях реализации к балансовому счету 45. Данные об объеме капитального ремонта имеются в статистическом отчете 8-п Отчет промышленного предприятия о выполнении плана по продукции . [c.128]

Сметы затрат на производство по вспомогательным цехам (инструментальным, ремонтно-механическим, энергетическим, транспортным и др.) составляются как для распределения услуг по потребителям, например, по основным производственным цехам, так и для расчета общей сметы затрат на производство по предприятию в целом. Для составления смет используются данные о программе цеха, нормативы расходов и другие показатели. Сметы составляются по калькуляционным статьям и экономическим элементам. Сумма затрат вспомогательных цехов распределяется по основным направлениям и включается в себестоимость продукции предприятия по соответствующим статьям и элементам. [c.248]

Производство продукции Услуги основного производства вспомогательному Формирование косвенных расходов Выпуск и распределение товарной продукции и услуг [c.89]

В действительности процесс калькулирования является более сложным и чередуется с процессом учета затрат. После распределения первичных затрат калькулируется себестоимость продукции вспомогательных производств. На этом этапе калькулирование усложняется, так как необходимо учесть предоставление взаимных услуг. [c.91]

Отечественная школа бухгалтерского учета трактует понятие сводный учет как систему обобщения издержек производства по статьям расходов в разрезе цехов основного и вспомогательного производства, видам продукции (работ, услуг) в целом по предприятию с целью подготовки информации для исчисления себестоимости отдельных видов готовой продукции, всей выпущенной продукции и для распределения понесенных предприятием затрат между готовой продукцией и незавершенным производством. [c.110]

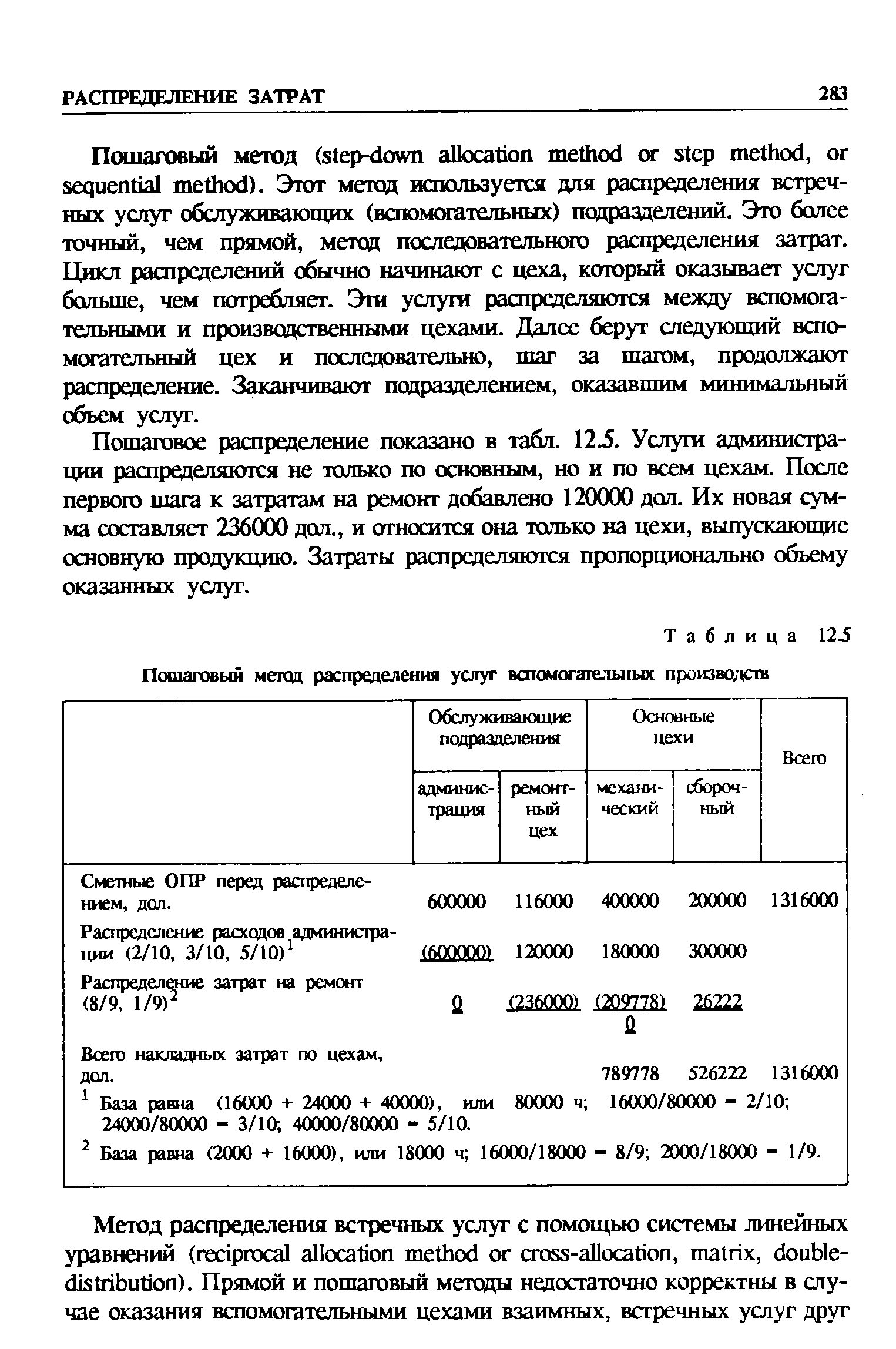

В любой организации проблемой является распределение затрат по периодам, подразделениям, продукции или услугам, например, амортизации (износа) основных средств, услуг вспомогательных производств, затрат между научными исследованиями и обучающими программами в университетах и др. [c.273]

| Таблица 12.5 Пошаговый метод распределения услуг вспомогательных производств |  |

Традиционный для нас калькуляционный вариант в течение отчетного периода по дебету счетов учета затрат на производство (20 Основное производство , 23 Вспомогательные производства , 25 Общепроизводственные расходы , 26 Общехозяйственные расходы и др.) с кредита счетов учета ресурсов собираются затраты отчетного периода с подразделением на прямые, относимые в дебет счетов 20 и 23, т.е. непосредственно связанные с производством данного конкретного вида продукции, оказанием услуги или выполнением работы, и косвенные (накладные), относимые в дебет собирательно-распределительных счетов 25 и 26, не связанные непосредственно с конкретным продуктом (работой, услугой), а обусловленные процессами организации, обслуживания производства и управления им. Расходы, собранные на счетах 25 и 26, подлежат списанию в конце периода в дебет счета 20 или 23 по принадлежности с одновременным их распределением между объектами калькулирования, в разрезе которых организуется аналитический учет, пропорционально той или иной базе. Счета 25 и 26 закрываются калькулируется полная фактическая себестоимость готовой продукции. [c.498]

Косвенные расходы, также как и прямые, относятся на себестоимость продукции (работ, услуг), но косвенным путем, т.е. путем распределения между отдельными видами продукции (работ, услуг). К ним относятся общепроизводственные и общехозяйственные расходы, работы и услуги вспомогательных производств и др. [c.124]

Вспомогательные производства могут оказывать услуги основному производству (основному виду деятельности), заводоуправлению, обслуживающим производствам и хозяйствам, сторонним организациям и т. д. Поэтому по окончании месяца затраты вспомогательных производств, относящиеся к выпущенной продукции, выполненным работам и оказанным услугам, списываются на соответствующие счета в зависимости от потребителей услуг (20, 26, 29, 90 и др.). Если затраты по потребителям невозможно определить прямым путем, организация должна выбрать метод их распределения пропорционально объему продукции (работ, услуг) в натуральных показателях, времени обслуживания и т. п. [c.168]

Распределение общехозяйственных затрат (операция 9) осуществляется между видами выпускаемой продукции и оказываемыми услугами, себестоимость которых учитывается на счетах 20 и 23. В синтетическом учете выполняется корреспонденция дебет счета 20 Основное производство , 23 Вспомогательные производства кредит счета 26 Общехозяйственные расходы на сумму 36 860 руб., равную дебетовому обороту по счету 26. Одновременно распределяемые показатели отражаются на счетах аналитического учета, предназначенных для пообъектного кальку- [c.398]

Затраты вспомогательных производств учитываются на одноименном счете 23 Вспомогательные производства . Прямые затраты, относящиеся к тому или иному основному производству, учитываются на счете по каждому виду производства, а внутри — по видам продукции, работ и услуг. Общие расходы по обслуживанию вспомогательного производства отражаются на счете 25 Общепроизводственные расходы или на счете 23 Вспомогательные производства , но с выделением их в самостоятельную группу затрат. Распределяются такие расходы по видам продукции, работ и услуг в порядке, установленном отраслевыми инструкциями. После их распределения расходы по вспомогательному производству в конце месяца списываются [c.251]

Распределение услуг вспомогательных производств [c.254]

Основания для записи операций в регистр расчеты по начислению амортизации дефектные ведомости сметы на ремонт данные разработочных таблиц распределения материалов, заработной платы, услуг вспомогательных производств расчет начисления износа малоценных и быстроизнашивающегося инструмента данные листков-расшифровок прочих денежных расходов, отражаемых в журналах-ордерах. [c.257]

Ведомость заполняется на основании первичных документов и рабочих таблиц распределения материалов, заработной платы, услуг вспомогательных производств, расчета амортизации основных средств, износа МБП и листков-расшифровок по прочим денежным расходам. [c.262]

Распределяются общехозяйственные расходы на продукцию основных производств, включая незавершенное производство, выполненные работы и оказанные услуги на сторону, а также выполненный капитальный ремонт оборудования и транспортных средств, капитальное строительство для непромышленных хозяйств. Списание распределенных общехозяйственных расходов производится в установленные сроки путем перечисления на счета 20 и 23 ( Основное... и Вспомогательные производства ). Между различными видами выпущенной продукции, выполненных работ и оказанных услуг суммы, относимые на указанные счета, распределяются пропорционально основной заработной плате производственных рабочих (без доплат по прогрессивно-премиальным системам) плюс расходы по содержанию и эксплуатации оборудования либо в другом порядке, установленным отраслевыми инструкциями и принятой учетной политикой. [c.262]

Указанные выше ведомости составляются на основании ведомостей и разработочных таблиц распределения сырья и материалов, заработной платы, услуг вспомогательных производств и непромышленных хозяйств, расчетов по амортизационным отчислениям, листов-расшифровок по прочим денежным расходам. [c.280]

Существуют два способа закрытия счета, которые определяются учетной политикой предприятия. В первом случае общехозяйственные расходы списываются в дебет счетов 20 Основное производство , 23 Вспомогательные производства и 29 Обслуживающие производства и хозяйства . Во втором случае расходы в качестве условно-постоянных списываются в дебет счета 46 Реализация продукции (работ, услуг) (с переходом на новый План счетов счет 26 закрывается исключительно на счета учета затрат). Порядок распределения общехозяйственных расходов между отдельными объектами учета определяется аналогично счету 25. [c.158]

РТ-9 Распределение услуг вспомогательных (обслуживающих) производств и хозяйств Месяц X — — — [c.362]

В цехах вспомогательного производства, выпускающих продукцию (работы, услуги), допускается распределение цеховых расходов между отдельными видами продукции и работ пропорционально основной заработной плате производственных рабочих. [c.196]

Справка бухгалтерии разработочная таблица распределения услуг вспомогательных производств Отражение затрат вспомогательных производств, включенных в общепроизводственные расходы 25 23 [c.453]

Распределение услуг вспомогательных цехов на основное производство осуществляется после вычитания из их полных затрат величины взаимных услуг для того, чтобы исключить внутризаводской оборот. Критериями распределения услуг, оказываемых вспомогательными [c.55]

Порядок отражения операций на бухгалтерских счетах в условиях этой системы следующий. Прямые производственные затраты собираются в дебете счетов 20 Основное производство и 23 Вспомогательные производства с кредита счетов 10 Материалы , 70 Расчеты с персоналом по оплате труда , 69 Расчеты по социальному страхованию и обеспечению и др. Переменная часть общепроизводственных расходов с кредита счета 25, субсчет Переменные производственные расходы списываются в дебет счета 20 с использованием выбранной базы их распределения и дальнейшим отнесением распределенных сумм на соответствующие носители затрат, т. е. эти расходы участвуют в калькулировании продукции и услуг по видам. [c.50]

УЧЕТ И РАСПРЕДЕЛЕНИЕ УСЛУГ ВСПОМОГАТЕЛЬНЫХ ПРОИЗВОДСТВ [c.203]

Степень механизации учета производства и калькуляции себестоимости строительно-монтажных работ зависит от существующей на стройке организационной формы механизации учета, применяемых типов счетных машин и степени их использования. Счетные машины можно использовать для всех основных работ по учету затрат на производство определение фактических затрат в поэлементном разрезе и по объектам учета, выявление себестоимости услуг вспомогательных производств и их распределение по направлениям затрат, распределение накладных расходов, выявление сметной стоимости, фактической и плановой себестоимости. [c.219]

Счета для учета процесса производства являются активными. По дебету этих счетов отражаются затраты, связанные с производством продукции (работ, услуг) и исчисляется их себестоимость. С кредита этих счетов списываются затраты, распределенные по объектам учета и включенные в себестоимость готовой продукции. К ним относятся счета "Основное производство", "Вспомогательные производства", "Общепроизводственные расходы". [c.88]

Собранные в течение отчетного периода расходы по счетам "Общехозяйственные расходы" и "Общепроизводственные расходы" (оп. 1-5) после распределения по объектам учета списываются в дебет счетов "Основное производство", "Вспомогательные производства" (оп. 6). Общепроизводственные расходы могут списываться и на счет "Реализация продукции (работ, услуг)" (оп. 7). [c.134]

По статье "Топливо и энергия на технологические цели" отражается стоимость израсходованного топлива, горячей и холодной воды, пара, сжатого воздуха, холода, непосредственно расходуемых в процессе производства продукции. Расход различных видов энергии по отдельным цехам и другим участкам определяют по счетчикам и приборам. Распределение стоимости топлива и энергетических расходов между отдельными видами продукции осуществляется в ведомости распределения услуг вспомогательных производств и хозяйств. При этом энергетические расходы распределяют между отдельными видами продукции исходя из норм их расхода и действующих цен. [c.180]

Для аналитического учета расходов по содержанию и эксплуатации оборудования используют ведомости учета затрат цехов (ф. № 12), которые открывают на каждый цех в отдельности. Запись в ведомость производят на основании первичных документов и разработочных таблиц распределения материалов, заработной платы, услуг вспомогательных производств, расчета амортизации основных средств, износа малоценных и быстроизнашивающихся предметов и листков-расшифровок по прочим денежным расходам, отраженным в журналах-ордерах. [c.183]

На субсчете 23-7 Другие виды вспомогательных производств раздельно учитывают, в частности, затраты по электроснабжению, теплоснабжению, водоснабжению, газоснабжению и холодильным установкам. Затраты на услуги этих вспомогательных производств определяют с включением стоимости соответственно электрической, тепловой энергии, воды, газа, поступающих со стороны, а также стоимости электрической и тепловой энергии, получаемой от электростанций, относящихся к подсобным промышленным предприятиям, состоящим на балансе сельскохозяйственного предприятия. Распределение затрат на эти услуги по потребителям производится ежемесячно пропорционально количеству потребленной энергии, воды, газа и средней плановой себестоимости их единицы с корректировкой в конце года по -фактическим затратам (кроме услуг, предоставляемых вспомогательным производством). Ежемесячно по накопительным ведомостям или журналам учета затрат составляют производственные отчеты по каждому виду вспомогательного производства. [c.198]

II. Распределение затрат вспомогательных производств услуги 150 000 — 20000 X 170 000 Вспомогател ьн ые производства [c.195]

Аналитический учет общехозяйственных расходов ведут в ведомости учета общехозяйственных расходов, расходов будущих периодов и внепроизводственных расходов (ф. № 15), а при использовании ЭВМ - в соответствующей машинограмме. Ведомость составляют на основании первичных документов и разработочных таблиц распределения материалов, заработной платы, услуг вспомогательных производств, расчета амортизации основных средств, износа малоценных и быстроизнашивающихся предметов и листков-расшифровок по прочим денежным расходам. По окончании месяца общехозяйственные расходы распределяют и списывают на основное, вспомогательное и непромышленное производства и хозяйства и другие счета затрат. [c.185]