Рыночная стоимость и плавающее предложение [c.158]

Сила плавающего предложения v no конкретной акции прямо пропорциональна отношению среднего дневного объема торгов к общей рыночной стоимости акций (капитализации), или, что то же самое, среднего дневного оборота к общему количеству акций в свободном обращении. [c.159]

Плавающее предложение зависит от отношения обращающихся акций на вторичном рынке к общему числу выпущенных акций, за исключением казначейских. Чем большая часть акций будет сосредоточена в руках инсайдеров и куплена институциональными инвесторами на длительный срок, тем больше будет плавающее предложение по бумагам компании. Кроме того, плавающее предложение зависит от частоты совершения сделок с ценными бумагами. Чем выше величина среднего количества сделок в день, тем выше плавающее предложение. Для целей качественного анализа можно ограничиться влиянием лишь среднего дневного объема торгов за последний торговый месяц и записать формулу силы плавающего предложения в следующем виде [c.159]

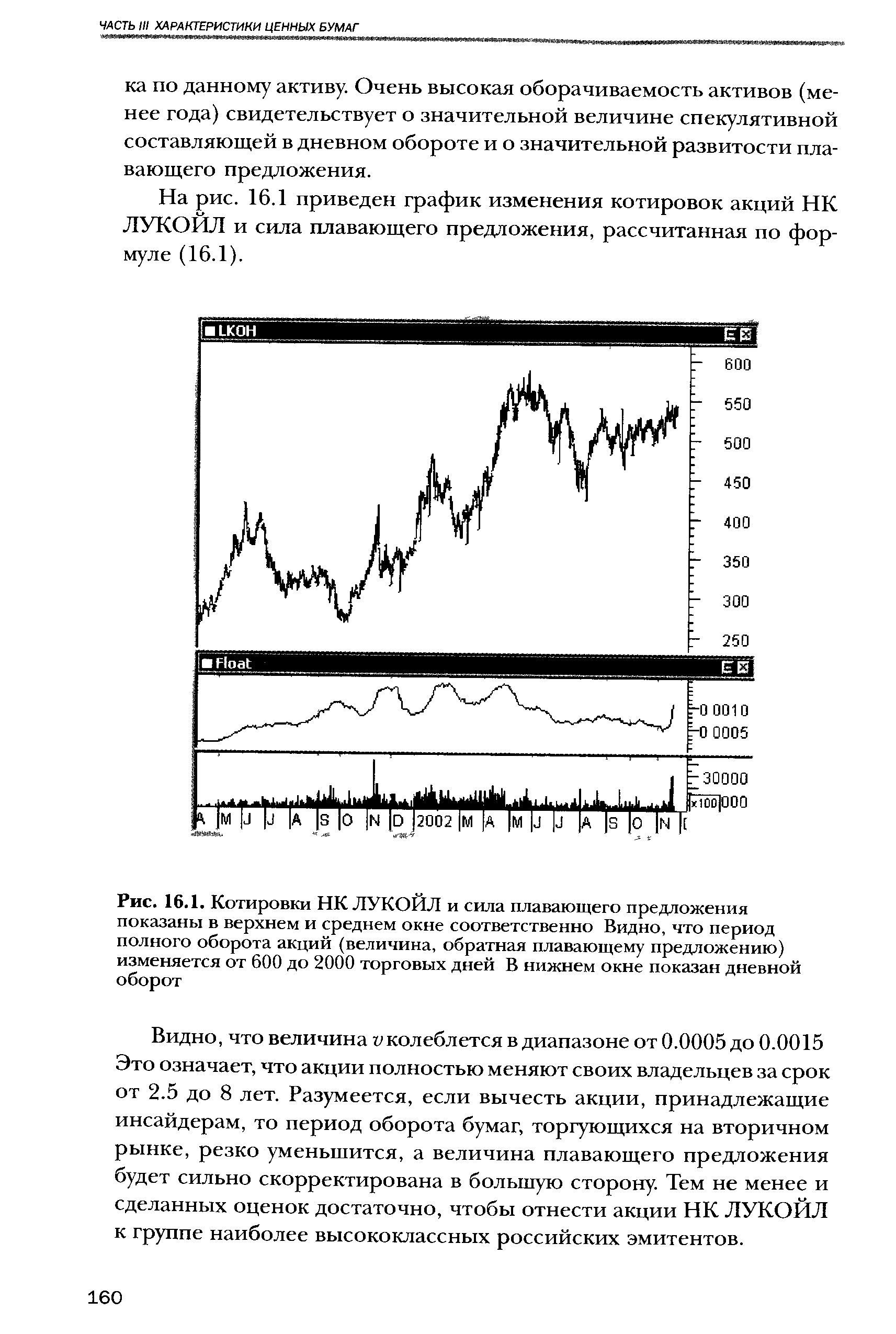

На рис. 16.1 приведен график изменения котировок акций НК ЛУКОЙЛ и сила плавающего предложения, рассчитанная по формуле (16.1). [c.160]

| Рис. 16.1. Котировки НК ЛУКОЙЛ и сила плавающего предложения показаны в верхнем и среднем окне соответственно Видно, что период полного оборота акций (величина, обратная плавающему предложению) изменяется от 600 до 2000 торговых дней В нижнем окне показан дневной оборот |  |

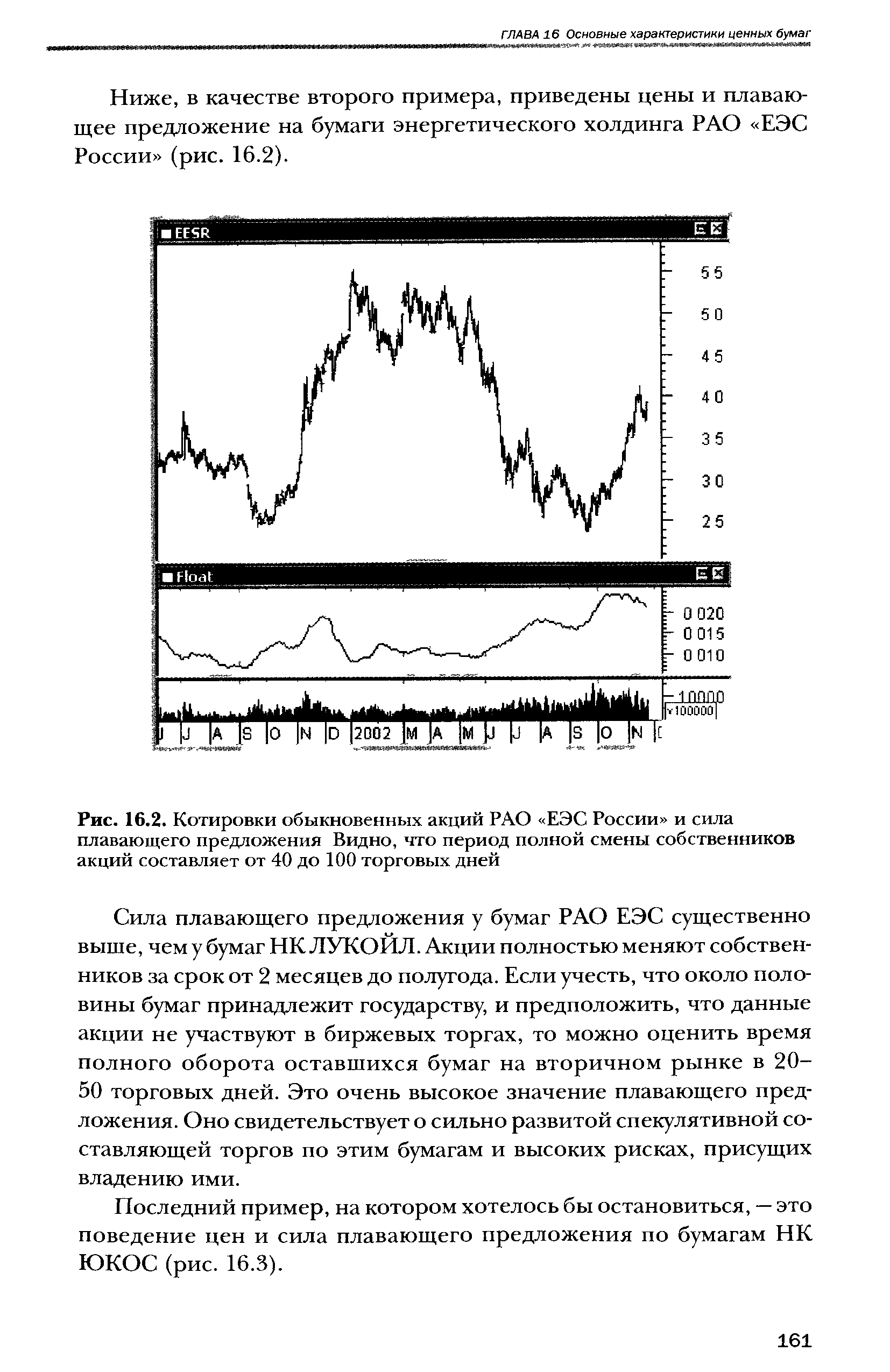

Ниже, в качестве второго примера, приведены цены и плавающее предложение на бумаги энергетического холдинга РАО ЕЭС России (рис. 16.2). [c.161]

| Рис. 16.2. Котировки обыкновенных акций РАО ЕЭС России и сила плавающего предложения Видно, что период полной смены собственников акций составляет от 40 до 100 торговых дней |  |

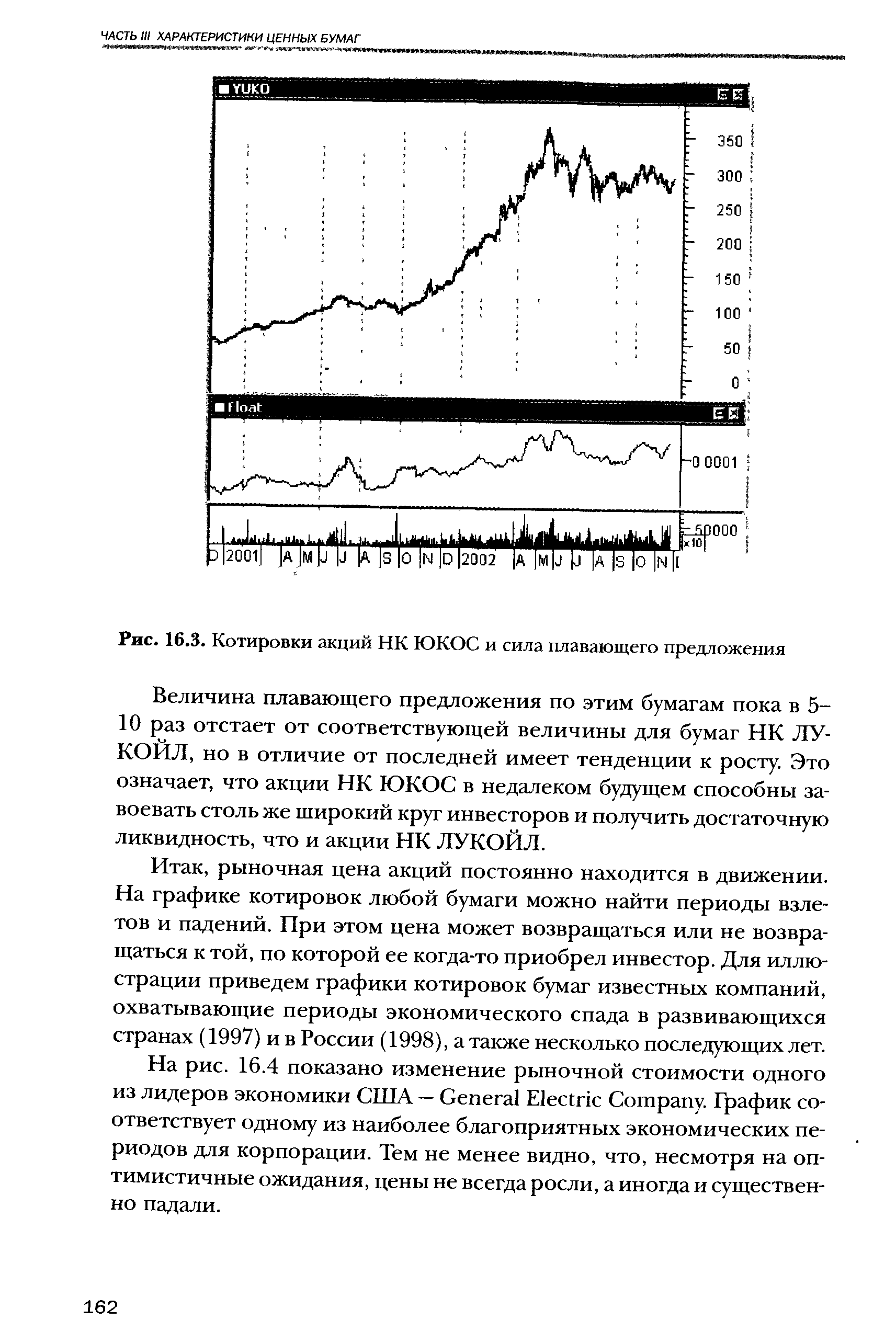

Последний пример, на котором хотелось бы остановиться, — это поведение цен и сила плавающего предложения по бумагам НК ЮКОС (рис. 16.3). [c.161]

| Рис. 16.3. Котировки акций НК ЮКОС и сила плавающего предложения |  |

При выборе финансового инструмента для покупки, прежде всего, следует обратить внимание на то, насколько он активно обращается на вторичном рынке. Иными словами, существует ли на ценную бумагу, которую вы желаете приобрести, плавающее предложение, соответствующее размеру ваших инвестиций Величина предложения определяется, во-первых, дневным торговым оборотом и, во-вторых, объемом вторичного рынка по бумагам данного эмитента. Заметим, что объем вторичного рынка не всегда совпадает с количеством акций, находящихся в свободном обращении. Часто крупные пакеты бумаг могут принадлежать инсайдерам корпорации, аффилированным структурам и не обращаться на рынке. [c.165]

Поведение котировок акций ведущих корпораций определяется тремя основными факторами мерой ликвидности, плавающим предложением и рыночными ожиданиями. Рыночные ожидания формируют баланс спроса и предложения. Плавающее предложение зависит от рыночных ожиданий и влияет на ликвидность ценных бумаг. Ликвидность ценных бумаг — один из главных факторов инвестиционной привлекательности, который определяется [c.166]

Однако ликвидность и степень развитости плавающего предложения — характеристики важные и информативные, но не достаточные для корректной классификации долевых ценных бумаг. Ниже мы дадим дополнительную классификацию ценных бумаг. Акции можно рассматривать как [c.175]

Эластичность плавающего предложения и временные инвестирования [c.204]

В начале этой части книги мы говорили о том, что цена акции зависит от спроса и предложения. Эти понятия неразрывны. В применении к рынку акций логичнее говорить о величине плавающего предложения, обычно соответствующей обороту бумаг за торговый день. Плавающее предложение — это способность профессиональных участников рынка ценных бумаг удовлетворить потребности покупателей в случае повышенного спроса или потребности продавцов в слу- [c.204]

ГЛАВА 20 Эластичность плавающего предложения и временные аспекты инвестирования [c.205]

Очевидно, что цена акций корпорации (или рыночная капитализация) зависит от нескольких параметров. По крайней мере от двух — внешних условий ведения бизнеса и и степени развитости плавающего предложения v, характеризующей способность корпорации привлекать и использовать сторонние инвестиции. Сила плавающего предложения зависит от перспектив бизнеса, менеджмента, количества выпущенных в обращение акций и временами коррелирует с динамикой годовой доходности бумаг корпорации. Иными словами, рыночная цена отражает не только качество самой корпорации, но и целый ряд взаимоотношений ее собственного бизнеса и бизнеса других, не обязательно конкурирующих с ней компаний. Наличие нескольких внутренних и внешних параметров, как уже было отмечено, существенно для возникновения бифуркаций. Из внешних условий, влияющих на цену акций и капитализацию х, можно выделить общие рыночные условия и конкурентную борьбу внутри экономического сектора и, а также плавающее предложение v. [c.223]

Если величина и отрицательна, то возникший спрос на бумаги данной корпорации приводит к постепенному росту величины плавающего предложения (это можно иногда заметить по росту среднего ежедневного оборота торгов). В этом случае управляющие параметры (и, v) изменяются вдоль траектории 1-2, изображенной на рис. 21.5, и неизбежно пересекают линию критических точек gr В точке 2 цена стремительно растет, и Система переходит в иной режим движения. [c.225]

Наоборот, развитое плавающее предложение (когда на руках большого числа участников рынка сосредоточена значительная доля бумаг данного эмитента) может привести к катастрофическому падению цены. На рис. 21.5 этот сценарий иллюстрирует кривая 3-4. При отрицательном значении и небольшое случайное малое возмущение параметра v в окрестности точки 4 приводит к катастрофе. Внутренний параметр х изменяется так, как это показано на рис. 21.6 (линия 4-4 ), и Система переходит из состояния неустойчивого равновесия 4 в устойчивое состояние 4. Цена х при этом скачком снижается. Заметим, что в предыдущее состояние Система по этому же пути вернуться уже не может. [c.225]

Напротив, котировки бумаг, имеющие широкий вторичный рынок, отличающийся многообразием индивидуальных мнений относительно справедливой цены актива, нередко вообще не реагируют на внезапное увеличение объема. Плавающее предложение при этом настолько сильное, что способно удовлетворить аппетиты покупателей по текущей рыночной цене. Но само по себе событие резкого роста дневного оборота торгов имеет огромное значение для дальнейшей динамики котировок. Можно не сомневаться, что в недалеком будущем произойдет крупное ценовое движение. Такие всплески активности обычно предваряют зарождение новых трендов и никогда не остаются без внимания профессионалов рынка. Если акции скупили в расчете на то, что компания начнет показывать в будущем положительную динамику прибылей, и это действительно произойдет, то цена вырастет. При этом, что немаловажно, может возрасти и количество ежедневно обращающихся акций, и плавающее предложение начнет набирать силу. Это неминуемо привлечет внимание к бумаге со стороны других инвесторов и спекулянтов, и цена начнет расти сильнее при сравнительно стабильном среднем торговом обороте. Таким образом, повышение объема обычно наблюдается в начале новой тенденции, когда цены вырываются из торгового коридора. [c.299]

Наоборот, если покупать в моменты экономических спадов и падений на рынке, то постепенно фонд может собрать достаточно крупный пакет акций, не выгоняя цену наверх. После того как крупный пакет аккумулирован, предложение удовлетворено, ситуация начинает меняться на рынке к лучшему. В условиях уменьшения акций, находящихся в свободном обращении, возрастает плавающее предложение, и цены с большей охотой проявляют тенденцию к росту. Расцвет экономики и сектора приводит к значительному увеличению котировок ценных бумаг. Рост котировок подстегивается ростом спроса на бумаги в условиях наличия на руках у участников большого количества горячих денег. Именно в этих условиях крупные профессиональные фонды и осуществляют распродажу своих активов. Положительный дисбаланс спроса над предложением позволяет продать довольно крупные пакеты бумаг, не обрушив при этом цену, и получить неплохую прибыль. Конкретный пример долговременной скупки бумаг крупным участником рынка будет показан в гл. 41. Там же мы обсудим игры против тенденций. [c.382]

Величина пакета определяется его отношением к среднему дневному обороту торгов, а также к общему количеству акций, находящихся в обращении. Понятно, что скупка крупного пакета институциональным инвестором уменьшает количество акций, торгующихся на бирже, и соответственно ведет к увеличению плавающего предложения (см. гл. 16). [c.382]

Мы разобрали действия профессиональных участников рынка, создающих плавающее предложение по ценным бумагам в количестве, достаточном для того, чтобы рынок имел инвестиционную привлекательность. Своим ежедневным трудом маркет-мейкеры и спекулянты обеспечивают непрерывность движения рыночный цены и необходимую ликвидность обращающихся на вторичном рынке активов. Но за счет кого они зарабатывают на жизнь Кто платит премию за риски, которые они берут на себя Ответ прост. Это начинающие игроки и долгосрочные инвесторы. Ради последних профессионалы, собственно, и трудятся. Благодаря инвесторам профессионалы, вообще говоря, и существуют. [c.401]

Однако следует иметь в виду, что заявка против истинных намерений не может висеть слишком долго. За это рынок может сильно наказать. Кто-то, у кого есть заявка на покупку в аналогичных размерах, удовлетворит текущее предложение, не глядя на то, в каком месте в очереди оно находится. А это уже катастрофа для брокера, выставившего и не сумевшего удержать ложную заявку. Вместо того чтобы исполнить ордер на покупку, трейдер продал заявленное число бумаг и теперь вынужден откупать на рынке объем в два раза больший. Поэтому такую игру позволяют себе брокеры только на вялом рынке с единственной лишь целью — раскачать его в момент, когда продавцы и покупатели находятся в нерешительности или отсутствует необходимое плавающее предложение. [c.405]

В отличие от инвесторов, на рынке ценных бумаг действуют и БИРЖЕВЫЕ СПЕКУЛЯНТЫ, которые покупают и продают ценные бумаги не с целью долгосрочного вложения капитала, а стремятся быстро получить прибыль за счет игры на колебании курсов. Нужны ли биржевые спекулянты Нельзя ли очистить рынок от них и сделать его более безопасным для инвесторов Мировой опыт показывает, что деятельность спекулянтов приносит больше пользы, чем вреда. Если на рынке начнут действовать одни инвесторы, то довольно скоро может возникнуть ситуация, когда на рынке не окажется ни одного продавца. Покупатель будет вынужден ждать. Еще хуже, если держатель акций захочет избавиться от них, чтобы получить необходимые ему наличные деньги, но не сможет найти покупателя. Для разрешения этой проблемы на рынке должна быть группа людей, постоянно готовых покупать и продавать. Они обеспечивают ПЛАВАЮЩЕЕ ПРЕДЛОЖЕНИЕ АКЦИЙ. Биржевые спекуляции осуществляются при помощи СРОЧНЫХ СДЕЛОК. [c.67]

Не менее важно то обстоятельство, что мы видим одновременно цены открытия и закрытия дня. В цене открытия, как в зеркале, отражены все заявки, поступившие ведущим брокерам к началу торгов. Если совокупное предложение ценных бумаг значительно превышает спрос, то, можно не сомневаться, торговля начнется по цене ниже цены закрытия предыдущего дня. В игру вступают профессиональные трейдеры, которые быстро ликвидируют начальный дисбаланс спроса и предложения. Торговля спустя некоторое время переходит в спокойное русло, и котировки начинают изменяться более или менее плавно в зависимости от силы плавающего предложения. В конце торговой сессии наряду с закрытием позиций дневными спекулянтами реализуется еще и остаточное предложение. Эта вечерняя атака целиком ложится на плечи участников рынка, рискующих оставить позиции на ночь. Именно overnight-игроки восстанавливают баланс спроса и предложения на последних минутах торговой сессии. Они же первыми вступают в игру и в начале дня, закрывая убыточные позиции. По этой причине цены часто закрывают утренние разрывы, по крайней мере такая тенденция всегда присутствует на рынке. Эти вопросы мы будем обсуждать подробнее в части VII. [c.152]

При выборе акций для торговли необходимо помнить о том, что акции первоклассных компаний являются не только высоколиквидным товаром, но и обладают развитым плавающим предложением, лежащим в определенных пределах. Мы уже видели, что высококлассные бумаги (см. рис. 16.1-16.3) не оборачиваются на рынке менее чем за два месяца В отличие от первоклассных, бумаги высокоспекулятивных эмитентов могут полностью сменить собственников за шесть, четыре и даже за один месяц. На российском рынке такой пример представляют обыкновенные акции РАО ЕЭС России . Ниже, на рис. 18.1, приведен другой пример — бумаги корпорации PALM. [c.175]

Пусть, например, условия ведения бизнеса остаются неизменными в процессе функционирования корпорации (u = onst). Тогда зависимость цены х (капитализации) от управляющего параметра v (плавающего предложения) показана на рис. 21.6 набором кривых v—x для различных значений параметра и. Для положительных значений и кривые, связывающие параметр v с ценой х, демонстрируют монотонный рост. Иными словами, плавный рост плавающего предложения приводит к плавному росту цены, и наоборот, понижение плавающего предложения v ведет к снижению цены. А для отрицательных значений и (т.е. для негативной внешней среды ведения бизнеса) кривая, связывающая параметр v с ценой х, имеет 5-образный вид, показывающий, что, вообще говоря, одному значению v могут соответствовать два значения цены — устойчивое и неустойчивое. Следовательно, возможны случаи, когда изменение цены соответствует изменению плавающего предложения, и случаи, когда внешнее малое изменение плавающего предложения порождает скачкообразные изменения цены. Два таких перехода и показаны на рис. 21.6 в виде стрелок, отображающих движение из точки 2 в точку 2 и из точки 4 в точку 4. [c.224]

Впервые значение дивергенции между торговым оборотом и ценой бумаги для прогнозирования дальнейшего поведения котировок было отражено в работах Джозефа Гранвилла [Granville, 1976] и Ларри Вильямса [Williams, 1972]. До того, вплоть до 70-х годов прошлого века, молчаливо предполагалось, что объем торгов в национальной валюте и цена движутся параллельно. Растет объем — растет цена, цена падает — уменьшается объем торгов. Это действительно так при развитом плавающем предложении ценных бумаг. Но даже в этом случае не всегда изменению объема сопутствует адекватное изменение цены актива. Более того, внезапное на порядок повышение объема торгов приводит к резкому изменению цен только малоликвидных бумаг, имеющих неразвитый вторичный рынок. После этого чаще всего цена возвращается назад, на привычные рубежи. [c.299]

Отсутствие большого количества индивидуальных предложений естественным образом тормозит развитие института маркет-мейке-ров. И это вторая сторона медали. В совокупности оба фактора приводят к тому, что плавающее предложение на отечественном рынке ценных бумаг развито еще слабо. Крупному инвестору сложно приобрести по ценам, близким к рыночным, не только слаболиквидные ценные бумаги, но и высокооборачиваемые активы. Вспомните, сила плавающего предложения пропорциональна не только торговому [c.361]

Рассмотрим ситуацию, когда брокер получает приказ от VIP-клиен-та на покупку крупного пакета акций. Он выходит на рынок, а продавцов на нужное количество бумаг нет. Такая ситуация — редкость для западных фондовых рынков с развитым плавающим предложением, но нередко складывается на отечественном рынке. Можно было бы дождаться более подходящего дня, и это было бы верным решением. Но иногда клиенты требуют немедленного исполнения своей заявки, так как располагают, как им кажется, информацией из надежных источников о будущем движении цены. У брокера существует несколько путей исполнить ордер. Первый состоит [c.402]

Смотреть страницы где упоминается термин Плавающее предложение

: [c.138] [c.53] [c.159] [c.159] [c.160] [c.177] [c.179] [c.205] [c.205] [c.218] [c.457] [c.526]Секреты биржевой торговли Издание 3 (2006) -- [ c.0 ]