Все статьи баланса Сырье и основные материалы , Топливо , Расчетный счет , Кредиторы и другие подвержены изменениям противоположного характера — увеличениям и уменьшениям. Иными словами, отдельная статья баланса увеличивается под влиянием одних и уменьшается под влиянием других хозяйственных операций. Например, балансовая статья Готовая продукция увеличивается вследствие выпуска изделий из [c.21]

Тепловой баланс сырья в трубах [c.136]

Баланс сырья, материалов и выхода продукции позволяет аудиторской организации выявить отклонения от нормативного расхода сырья, материалов и выхода продукции (выполнения работ, оказания услуг) и тем самым убедиться в достоверности исчисления финансового результата. [c.239]

Подготовка альтернативного баланса. Для получения доказательств о реальности и полноте отражения в учете готовой продукции (выполненных работ, оказанных услуг) можно составить баланс израсходованного сырья и материалов по нормам на единицу продукции и фактического выхода продукции (выполнения работ, оказания услуг). Баланс сырья, материалов и выхода продукции позволяет выявить отклонения от нормативного расхода сырья, материалов и выхода продукции (выполнения работ, оказания услуг) и тем самым убедиться в достоверности исчисления финансового результата. [c.46]

Основной капитал = = раздел II актива, включая малоценные и быстроизнашивающиеся предметы + расходы будущих периодов + Оборотный капитал = = Из раздела II актива баланса сырье,материалы и другие аналогичные ценности животные на выращивании и откорме затраты в незавершенное производство прочие запасы и затраты краткосрочные финансовые вложения [c.59]

Потребность и размер кредита определяются на базе данных о движении кредитуемых объектов. Расчеты ведут на основе заданий по добыче и переработке нефти, по сбыту нефтепродуктов и материальных балансов сырья, основных и вспомогательных материалов, топлива, тары и готовой продукции. Расчет содержит сведения об остатках материальных ценностей, под которые испрашиваются ссуды, на начало квартала, об их поступлении на предприятие и расходе в течение квартала и о выходных остатках. Здесь же указывают норматив оборотных средств по данной статье и выводят сумму сверхнормативного остатка материальных ценностей на конец квартала, подлежащего кредитованию (табл. 20). [c.285]

Операции первого типа. Отпущено сырье в основное производство на 10 000 руб. Данная операция затрагивает две статьи баланса Сырье и материалы счет 10 и Незавершенное производство счет 20, которые характеризуют размещение средств и находятся во II разделе актива баланса Оборотные активы . [c.146]

К 1980 г. удельный вес лиственной древесины в общем балансе сырья для целлюлозно-бумажной промышленности составит 25-30%. Предполагается, что объем использования лиственной целлюлозы в композициях писчей и печатной бумаги достигнет 50-70%, упаковочной -50%, мешочной - 15-20%. [c.67]

На ошлихтованную пряжу выписывается журнал шлихтовки, где фиксируются номера пряжи, число нитей и фактический вес клееной пряжи. В нем отражается и количество полученных отходов от каждой партии ошлихтованной пряжи. До шлихтования пряжа учитывается в мягком весе, после шлихтования — в клееном. Также учитываются в этом переделе и отходы. Для составления баланса сырья в целом по производству прибегают к пересчету клееной пряжи и угаров в мягкий вес. [c.243]

В одних случаях то или иное производство может использовать местные ресурсы сырья, топлива, воды, рабочей силы и направлять получаемую готовую продукцию или часть ее непосредственно для удовлетворения нужд района. В таких случаях производство оказывается органически связанным со всем комплексом района. При создании такого рода производств нельзя не учитывать влияния местных условий (балансов сырья, топлива и их технико-экономических показателей и т. д.) на эффективность размещения этих производств в районе и на возможность их создания в нем вообще. [c.69]

Как видно из приведенных данных, к концу прогнозируемого периода доля химических волокон в общем балансе сырья для легкой промышленности будет доведена примерно до 50/5, однако 0,7 млн. т натуральных волокон (хлопок, лен) предполагается использовать для технических и промышленных целей. При замене их химическими волокнами доля последних в потреблении составит примерно 60J . В этом случае потребность в химических волокнах составит 4,3-4,5 млн. т. Такой объем производства химических волокон позволит отказаться после 1975 г. от расширения орошаемых земель под хлопчатник и осуществить дальнейший рост производства хлопка-лишь путем интенсификации хлопководства на старопахотных и староорошаемых землях. [c.89]

По данным отчета о затратах на производство по элементам (ф. № 5) объединения, министерства и Госплан определяют задания и производят расчеты снижения издержек. На их основе и плановых заданий по каждому элементу формируется смета производства на предстоящий период. Она увязывается с другими разделами плана. Так, затраты материалов по смете должны соответствовать балансу сырья, заработная плата — фонду ее в плане по труду и т. д. [c.284]

Плановый баланс. Наиболее правильным методом планирования потребного количества сырья и основных материалов и их стоимости в себестоимости готового волокна следует считать составление планового баланса сырья и основных материалов. Этот баланс, как и всякий другой, состоит из двух частей приходной и расходной. Приходная (левая) часть баланса показывает все виды сырья и материалов, которые будут использованы в производстве в плановый период. Расходная (правая) часть баланса сырья и основных материалов показывает все виды продукции (готовое волокно, реализуемые отходы и потери), которые будут получены за тот же период. Приходная и расходная части баланса должны быть равны. Иначе говоря, баланс сырья и основных материалов может быть математически представлен в виде линейного уравнения с одним неизвестным. [c.214]

В общем виде постановка задачи для составления баланса сырья и основных материалов может быть сформулирована следующим образом. При данных остатках незавершенного производства на начало и конец планового периода, определить какое количество сырья и основных материалов каждого вида надо направить в производство, чтобы при заданном количестве потерь и отходов обеспечить выпуск готового волокна в объеме, предусмотренном производственной программой. [c.214]

В общем виде плановый баланс сырья и основных материалов в натуральном (количественном) выражении можно представить формулой [c.214]

Баланс сырья и основных материалов составляется на каждый вид вырабатываемого волокна отдельно (например, на вискозное, ацетатное, капроновое и т. д.). При выработке текстильной нити различной толщины составляют один баланс, так как расход сырья и химикатов, а следовательно, и их стоимость в пересчете на 1 т готового волокна практически не зависит от толщины. [c.215]

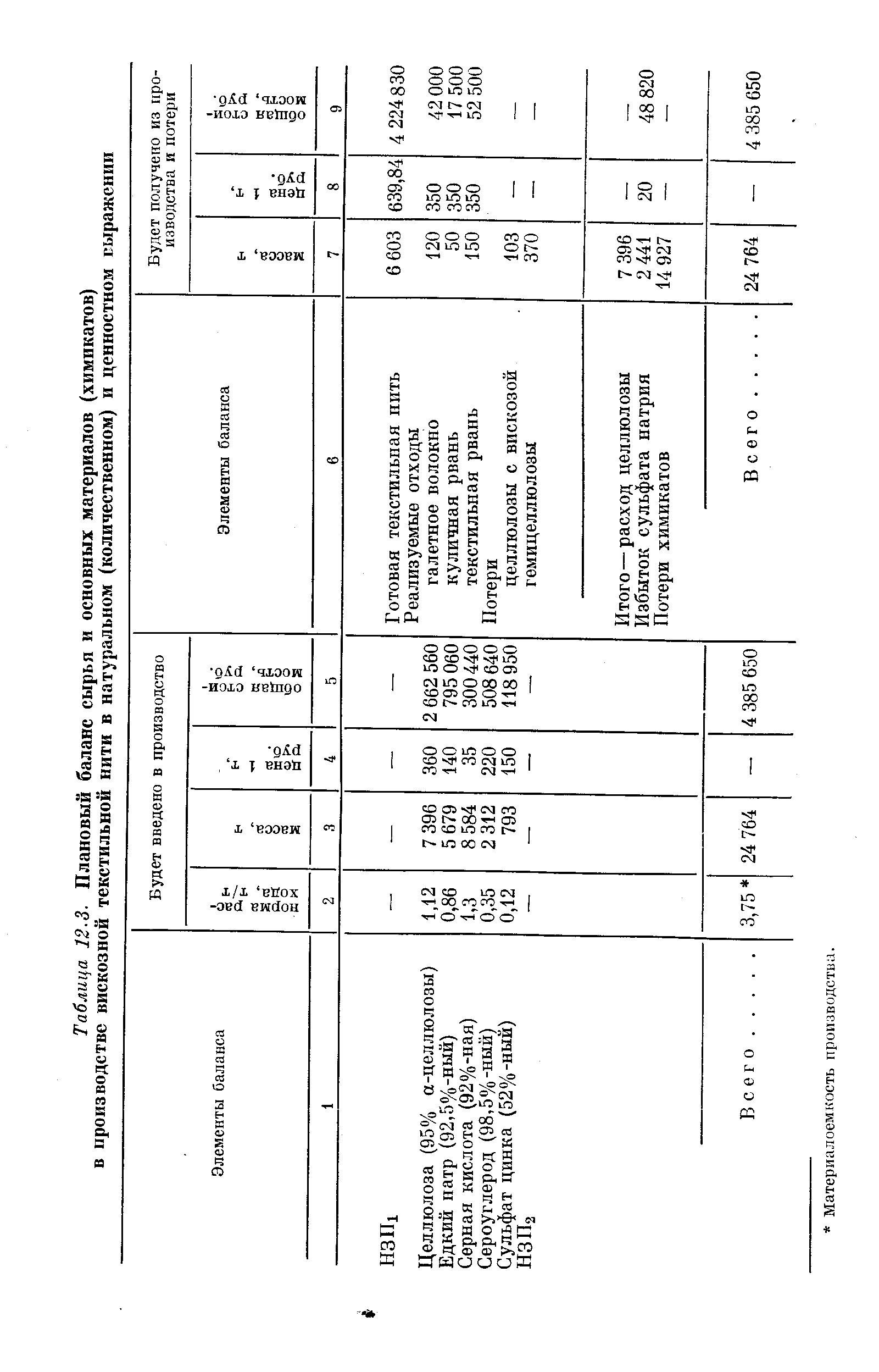

Рассмотрим пример составления планового баланса сырья и основных материалов (химикатов) в производстве вискозной текстильной нити применительно к приведенной выше производственной программе 6603 т/год (см. табл. 12.1). [c.215]

| Таблица 12-3. Плановый баланс сырья и основных материалов (химикатов) в производстве вискозной текстильной нити в натуральном (количественном) и ценностном выражении |  |

В конце отчетного периода, составив фактический баланс сырья и основных материалов по такой же форме, можно проанализировать правильность использования сырья. [c.217]

Сырье и основные материалы. Из данных баланса сырья и химикатов (см. табл. 12.3) сумма затрат по этой статье составляет 4224830 руб. или 639,84 руб. на 1 т. [c.229]

Можно анализировать также отдельно производственную программу каждого цеха (особенно производительность оборудования) баланс сырья и химикатов (особенно удельные нормы расхода сырья и химикатов) план по труду и заработной плате (особенно уровень и темпы роста производительности труда) себестоимость продукции по каждой статье затрат, определяя степень снижения себестоимости и затраты в пересчете на 1 руб. товарной продукции. [c.252]

Отчетный баланс сырья и основных материалов 215, 217 [c.261]

Плановый баланс сырья и основных материалов 214—216 [c.261]

При разработке частных и укрупненных норм и нормативов не следует их противопоставлять, так как они различаются по содержанию и по сферам применения. При составлении баланса сырья и материалов на каждом предприятии, при расчете калькуляции себестоимости продукции, натурального межотраслевого баланса, для определения потребности общества в конкретных потребительских благах, обеспечении соответствия между производством и потреблением следует разработать научно обоснованные частные нормы и нормативы по видам сырья и энергии, нормативы обслуживания машин и агрегатов и нормативы использования конкретных видов основных производственных фондов. [c.146]

Таблица баланса сырья и материалов для расчетов удельных показателей составляется в натуральном (табл. 9) и стоимостном выражении. В натуральном выражении данные таблицы баланса сырья и материалов необходимы для расчетов всех удельных показателей, с тем чтобы определить долю затрат рабочего времени и стоимости основных производственных фондов сырьевых и полуфабрикатных цехов, приходящуюся на [c.160]

Баланс сырья и материалов в натуральном выражении на Лисичанском содовом заводе [c.161]

Баланс сырья 254 Бесполуфабрикатный вариант [c.284]

В соответствии с положением о бухгалтерских отчетах и балансах сырье, материалы, покупные полуфабрикаты, топливо и запасные части в балансе показывают по их фактической себестоимости, в этой же оценке материальные ценности учитывают на синтетических счетах. [c.97]

Широкое применение П. (и прежде всего искусственных и синтетич.) — один из характерных показателей качественных сдвигов в структуре баланса конструкционных пром. материалов современной техники. При существующих темпах роста произ-ва П. в ближайшие десятилетия доля пластиков в конструкционных материалах машиностроения по весу может достичь 10—15%, а по объему — ок. Ча. Химические волокна могут составить почти половину общего баланса сырья текстильной промышленности, а синтетический каучук — основную массу потребляемого каучука. См. также Пластических масс промышленность, Химизация народного хозяйства, Химическая промышленности ь. [c.284]

Даже в условиях четкой организации оперативного учета незавершенного производства в течение месяца (остатков сырья и материалов в агрегатах, деталей и полуфабрикатов на операциях производственного процесса и т. д.) и составления месячных балансов сырья, деталей и полуфабрикатов по всему маршруту движения их в производстве необходима периодическая проверка остатков незавершенного производства. [c.86]

Балансу деталей и полуфабрикатов (балансу сырья) в деле контроля придается большое значение. На основе такого баланса представляется возможным [c.87]

При проведении инвентаризации незавершенного производства данные баланса сырья (баланса деталей и полуфабрикатов) позволяют сверять выведенные в балансе остатки сырья, деталей и полуфабрикатов на конец месяца с их фактическим наличием (по данным инвентаризации) и тем самым устанавливать излишки или потери сырья, деталей и полуфабрикатов. Неудовлетворительное ведение оперативного учета использования сырья, движения деталей и полуфабрикатов и, следовательно, некачественное составление такого баланса может серьезно повлиять на качество проведения инвентаризации незавершенного производства. [c.87]

Одним из основных процессов производства исходных мономеров большего числа синтетических продуктов — этилена и пропилена является пиролиз. Для получения низших олефиновых углеводородов методом пиролиза в качестве сырья используют пропан,, бутан, газовый бензин, сжиженный газ, широкие фракции тяжелых газов, бензин прямой перегонки, рафинаты. Бензин как сырье для пиролиза употреблялся с начала 60-х годов. До этого времени в балансе сырья для пиролиза преобладали газы нефтеперерабатывающих предприятий, содержавшие большое количество мета-новодородных фракций, являвшихся балластом и осложнявших [c.53]

При составлении планового баланса сырья и основных материалов принимают, что HSIIj = НЗП2, так как предприятия химических волокон работают ритмично и НЭП в плане (а не в отчете) является практически постоянной величиной. [c.215]

Для расчета удельной материало- и энергоемкости продукции данные об удельных расходах сырья, материалов, энергии и их цене выбираются из отчетных (проектных для нормативной материалоемкости) калькуляций себестоимости готовой продукции и полуфабрикатов. Для ускорения и уточнения расчетов необходимо составить таблицу баланса сырья и материалов, в которой показана взаимосвязь цехов на основе взаимных услуг и сопоставлен объем произведенных и потребленных внутри предприятия сырья, химикатов и полуфабрикатов. [c.160]

Баланс сырья. На предприятиях с органической формой производства, применяющих попередельный метод калькулирования, сырье и полуфабрикаты подвергаются часто сложным превращениям в открытых или закрытых процессах на термоэнергетической, химической, биологической основе. Расход сырья, выход готового продукта или полуфабриката, продолжительность процесса зависят от качества сырья, химико-физических показателей продукта. Эти факторы существенно влияют на уровень себестоимости продукции, нормы расхода сырья. Во многих закрытых процессах объемы незавершенного производства количественно остаются неизменными. Они точно соответствуют размерам и вместимости агрегатов и аппаратов. Себестоимость незавершенного производства при этом изменяется только в зависимости от качественных параметров поступающего на передел сырья или полуфабриката. [c.254]

Министерства и ведомства СССР представляют в Совет Министров СССР и в копии Министерству финансов СССР и Госэконом-комиссии СССР проекты балансов доходов и расходов, проекты смет расходов и Министерству финансов СССР — проекты балансов сырья и норм расхода сырья и материалов в производстве предметов потребления, норм производственных запасов сырья, материалов и топлива, а также копии проектов планов по себестоимости с расчётами к ним. Советы Министров союзных республик представляют в Совет Министров СССР и [c.23]

Т. о., разность между чистым доходом и капитальными затратами составит 15 млрд. руб. Срок окупаемости капитальных вложений при расчете по чистому доходу 2,4 года. В перспективе двух десятилетий уд. вес химич. волокон в балансе сырья текстильной пром-сти (с учетом качественных показателей) достигнет 50%, выпуск пластмасс (в объемных единицах) по отношению к произ-ву стали — примерно 50%, доля синтетич. каучука — 9/10 общего потребления каучука в произ-ве шин и резинотехнич. изделий, прирост урожая с.-х. культур благодаря применению минеральных удобрений и ядохимикатов составит х/з валового сбора. В результате сдвигов в структуре сырьевой базы пром-сти металл, дерево и другие материалы будут все более заменяться экономичными, практичными и легкими синтетич. материалами. [c.330]