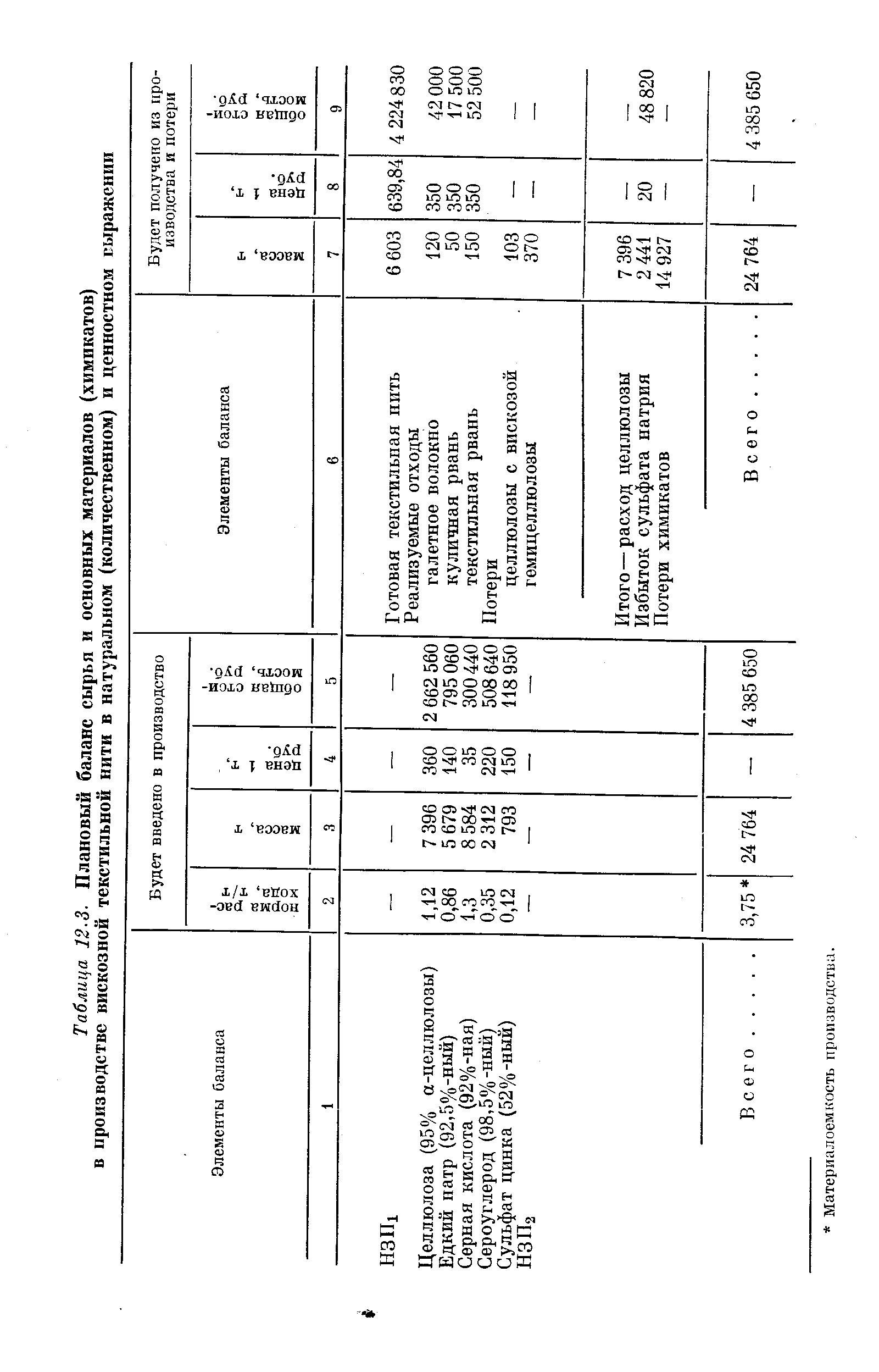

В общем виде плановый баланс сырья и основных материалов в натуральном (количественном) выражении можно представить формулой [c.214]

Рассмотрим пример составления планового баланса сырья и основных материалов (химикатов) в производстве вискозной текстильной нити применительно к приведенной выше производственной программе 6603 т/год (см. табл. 12.1). [c.215]

| Таблица 12-3. Плановый баланс сырья и основных материалов (химикатов) в производстве вискозной текстильной нити в натуральном (количественном) и ценностном выражении |  |

В общем виде постановка задачи для составления баланса сырья и основных материалов может быть сформулирована следующим образом. При данных остатках незавершенного производства на начало и конец планового периода, определить какое количество сырья и основных материалов каждого вида надо направить в производство, чтобы при заданном количестве потерь и отходов обеспечить выпуск готового волокна в объеме, предусмотренном производственной программой. [c.214]

План материально-технического снабжения химического предприятия включает следующие основные разделы определение потребности предприятия во всех видах сырья, основных и вспомогательных материалов, топлива и энергии нормирование складских запасов материалов составление баланса материально-технического снабжения расчет плановых заготовительных цен. [c.284]

Материальные запасы — сырье, основные и вспомогательные материалы, топливо, покупные полуфабрикаты и комплектующие изделия, запасные части, тара, используемая для упаковки и транспортировки продукции и другие материальные ресурсы — отражаются в балансе по их фактической себестоимости. Готовая продукция — по фактической или нормативной производственной (плановой) себестоимости, включающей затраты основных элементов производства и других затрат на производство продукции, либо по прямым статьям затрат. Отгруженная продукция, сданные работы и оказанные услуги отражаются в балансе по фактической или нормативной (плановой) себестоимости, включающей затраты, связанные с их реализацией. [c.508]

Оценка балансовой статьи не всегда совпадает с оценкой данного вида средств, принятой в текущем бухгалтерском учете. Так, сырье, основные и вспомогательные материалы, топливо, тара, запасные части для текущего ремонта и др. материальные ценности в текущем бухгалтерском учете могут учитываться по оптовым ценам поставщиков, плановой себестоимости и ч. д., а в балансе они показываются всегда по фактич. себестоимости, слагающейся из покупной цены и расходов по доставке на склад предприятия либо из затрат, связанных с добычей или заготовкой этих ценностей. Готовая продукция отражается в балансе по фактич. фабрично-заводской себестоимости, а в текущем бухгалтерском учете — по плановой себестоимости (с выделением отклонений oi нее фактич. себестоимости) или по оптовым ценам предприятий (с выделением разницы между ними и фактич. себестоимостью). [c.174]

БАЛАНС-БРУТТО — бухгалтерский баланс, содержащий, в отличие от баланса-нетто (см.), регулирующие статьи. В Б.-б. основные средства показаны в активе по первоначальной или восстановительной стоимости их приобретения, а сумма износа отражена отдельной статьей в пассиве товары в торговых розничных предприятиях числятся в активе по продажным ценам, а в пассиве им противостоит регулирующая статья, отражающая сумму торгового наложения (наценки) сырье и материалы оценены по плановой себестоимости, но эту оценку регулирует статья Отклонения фактической себестоимости материальных ценностей от их плановой себестоимости в пассиве значится общая сумма полученной прибыли, а в активе по статье Отвлеченные средства — ее часть, уже использованная на взносы в бюджет, отчисления в специальные фонды и т. д. Развернутое отражение в Б.-б. видов средств и их источников при помощи регулирующих статей позволяет получить дополнительные сведения, используемые при анализе финансового состояния предприятия. [c.82]

В разделе Б отражаются все нормируемые оборотные средства, т. е. находящиеся в обороте материальные ценности, по к-рым в плановом порядке устанавливается минимально необходимая сумма их запаса —норматив, покрываемый собственными оборотными средствами предприятия. В состав нормируемых оборотных средств, отражаемых в этом разделе баланса, входят сырье, основные и вспомогательные материалы, тара и запасные части для ремонта, товары, готовая продукция на складе. Все эти средства показываются в балансе по их фактической себестоимости, включая расходы по заготовке и доставке на склад предприятия. Фактические запасы нормируемых товарно-материальных ценностей приводятся в сопоставлении с нормативами, т. е. плановыми суммами минимально необходимого запаса этих ценностей. [c.89]

Основные средства, нематериальные активы и малоценные и быстроизнашивающиеся предметы отражают в балансе по остаточной стоимости сырье, основные и вспомогательные материалы, покупные полуфабрикаты, топливо, тару, запасные части и другие материальные ценности готовую продукцию — товары отгруженные, сданные работы и оказанные услуги — по фактической себестоимости незавершенное производство и полуфабрикаты собственного производства — по фактической себестоимости (при единичном производстве), по нормативной (плановой) производственной себестоимости или непрямым статьям расходов, либо только по стоимости сырья, материалов и полуфабрикатов. [c.277]

Haj).-хоз. балансы охватывают лишь то виды продукции иром-сти и с. х-ва, к-рые определяют решение важнейших хоз. задач гос. плана. Плановые М. б. разрабатываются по прокату черных металлов, важнейшим цветным металлам, углю, нефтепродуктам, основным видам мат.-строит, продукции, по электроэнергии, основным химикатам, лесным и строительным материалам, промышленным и продовольственным товарам, с.-х. сырью. М. б. служат обоснованием производствен- [c.426]

Основные средства, нематериальные активы и малоценные и быстроизнашивающиеся предметы отражают в балансе по первоначальной (восстановительной) стоимости с указанием износа отдельной статьей сырье, основные и вспомогательные материалы, покупные полуфабрикаты, топливо, тару, запасные части и другие материальные ценности — по фактической себестоимости готовую продукцию — по фактической себестоимости товары отгруженные, сданные работы и оказанные услуги — по полной фактической себестоимости незавершенное производство и полуфабрикаты собственного производства — по фактической себестоимости (при единичном производстве), по нормативной (плановой) производственной себестоимости или по прямым статьям расходов, либо только по стоимости сырья, материалов и полуфабрикатов. [c.127]

В соответствии с Положением по ведению бухгалтерского учета и бухгалтерской отчетности основные средства и нематериальные активы отражают в балансе по остаточной стоимости сырье, основные и вспомогательные материалы, покупные полуфабрикаты и комплектующие изделия, топливо, тару, запасные части и другие материальные ресурсы — по фактической себестоимости готовую и отгруженную продукцию в зависимости от порядка списания общехозяйственных расходов и использования счета 40 Выпуск продукции, работ, услуг — по полной или неполной фактической производственной себестоимости и по полной или неполной нормативной (плановой) себестоимости продукции. [c.541]

Готовая продукция отражается в бухгалтерском балансе по фактической или нормативной (плановой) производственной себестоимости, включающей затраты, связанные с использованием в процессе производства основных средств, сырья, материалов, топлива, энергии, трудовых ресурсов, и другие затраты на производство продукции либо по прямым статьям затрат. [c.108]

В соответствии с п. 59 Положения по ведению бухгалтерского учета и бухгалтерской отчетности [3] готовая продукция отражается в бухгалтерском балансе по фактической или нормативной (плановой) производственной себестоимости, включающей затраты, связанные с использованием в процессе производства основных средств, сырья, материалов, топлива, энергии, трудовых ресурсов, и другие затраты на производство продукции либо по прямым статьям затрат . [c.272]

По статье Готовая продукция и товары для перепродажи показывается фактическая себестоимость остатка законченных производством и прошедших испытания и приемку изделий. Готовая продукция отражается в бухгалтерском балансе (а) по фактической себестоимости (б) по нормативной (плановой) производственной себестоимости, включающей затраты, связанные с использованием в процессе производства основных средств, сырья, материалов, топлива, энергии, трудовых ресурсов и другие затраты на производство продукции (в) по прямым статьям расходов. [c.66]

При составлении планового баланса сырья и основных материалов принимают, что HSIIj = НЗП2, так как предприятия химических волокон работают ритмично и НЭП в плане (а не в отчете) является практически постоянной величиной. [c.215]

К плановым источникам информации относятся плановые задания, устанавливаемые вышестоящими хозяйственными ор гинамн управления (основная номенклатура продукции, объем реализации продукции, уровень производительности груда, качественные показатели продукции, общие афагы на рубль товарной продукции, предельный лимит материальных затрат, абсолютный размер прибыли, рентабельность и др ), техпром-финплан предприятия. В состав плановой информации входят также месячные и квартальные планы предприятия, планы работы отдельных производств и цехов, нормативы использования оборудования, нормы расхода сырья и материалов, топливно-энергетических ресурсов, затрат рабочего времени, ценники, прейскуранты, справочники и другие, а также техническая документация, технический уровень продукции — ее параметры и качество. Особое место в плановой информации на химических предприятиях занимают материальные и энергетические балансы, которые позволяют установить расход каждого отдельного ресурса и потери его по стадиям производства. [c.30]

В разделе Б актива показываются нормируемые оборотные средства молодняк животных и животные на откорме, запасы кормов, семян и посадочного материала запасные части горючее и смазочные материалы минеральные удобрения сырье для переработки на подсобных предприятиях малоценные и быстроизнашивающиеся предметы. При этом оборотные средства собственного произ-ва, переходящие с прошлого года (напр., корма, семена и т. д.), и приобретенные материальные ценности (горючее, запасные части и др.) показываются по фактической себестоимости. Корма, семена и посадочный материал произ-ва текущего года отражаются по фактической себестоимости лишь в годовом отчете, а в месячных и квартальных балансах — по плановой. Привес молодняка и животных на откорме оценивается в течение года также по плановой, а в конце года дооцеиивается или уценивается до фактической себестоимости. В разделе Б актива показывается и стоимость незавершенного произ-ва, относящегося к урожаю будущих лет (затраты на черные пары, подъем зяби, посев озимых культур, многолетних трав и т. п.), а в квартальных и месячных балансах — также часть затрат по текущему ремонту, к-рая в отчетном периоде еще не распределена по культурам или видам с.-х. работ (напр., ремонт комбайнов в I квартале, когда затраты на него еще не могут быть отнесены на зерновые или др. культуры). В течение года в разделе Б находят отражение также затраты на произ-во (в том числе под урожай будущего года) — в активе и выход продукции — в пассиве. Затраты произ-ва включают фактически начисленную заработную плату, отнесенную на определенные с.-х. культуры и виды скота, а также на промышленные и вспомогательные производства семена, удобрения, корма, сырье и т. п. (по балансовой оценке) услуги вспомогательных производств — конного парка, автотранспорта, электростанций и т. п. (по плановой себестоимости). Выход продукции основных произ-в и услуги вспомогательных произ-в (напр., количество отработанных коне-дней) оцениваются по плановой себестоимости. Остальные статьи пассива раздела Б составляют краткосрочные банковские кредиты. [c.92]

Отчетный баланс. В количественную часть отчетного баланса за определенный период (год, квартал, месяц) заносят количество сырья и химикатов, поступивших в производство, и количество выработанного готового волокна, реализуемых отходов, H3nx и НЗП2 согласно учета. Неизвестной величиной расходной части баланса явятся потери. В ценностной части отчетного баланса неизвестной величиной, как и в плановом балансе, является стоимость сырья и химикатов, израсходованных на всю продукцию, выработанную за отчетный период, и в пересчете на 1 т готового волокна. Цены на сырье и все виды основных материалов берут фактические. [c.215]

С точки зрения торгового баланса это отчасти было компенсировано ростом выручки от продаж сырьевых материалов по мировым, а не внутрисэвов-ским ценам (кроме Украины). Сочетание одновременного открытия экономики и разрушения плановой системы сместили структуру спроса и производства в сторону продукции малой глубины переработки. Неспособность быстро создать валютный союз в рамках СНГ привела к потерям даже на тех рынках, на которых национальная продукция была вполне конкурентоспособна. Без создания заново системы экспортного кредита восстановление поставок было затруднено. К концу десятилетия перехода эта проблема так и не была решена. Россия заняла на мировых рынках в основном место производителя сырья и полуфабрикатов. Это делает ее экспорт и бюджетные доходы весьма зависимыми от цен на мировых рынках сырья, которые исторически подвержены значительным по амплитуде и частым колебаниям (см. рис. 1). Изменить подобную ситуацию можно только в долгосрочном плане при условии существенного роста и серьезных мер государственной промышленной политики. [c.8]

К числе других наиболее общих характерных черт балансов тех лет — значительная детализация разделов основной отчетной формы (так, баланс, лруктура которого приведена в табл. 5.6, насчитывал 83 статьи в актив и 80 статей в пассиве), а также наличие плановых и нормативных показателей (нормативы по видам нормируемых оборотных средств, устойчивые пассивы в покрытие нормативов). К нормируемым оборотным средствам относились все материальные оборотные активы сырье, материалы, топливо, тара, МБП, незавершенное производство, расходы будущих периодов, готовая продукция, товары и др. По этим активам вышестоящей организацией устанавливались нормативы на начало и конец года, которые также приводились в балансе. [c.248]

В соответствии с п. 59 Положения по ведению бухгалтерского учета и бухгалтерской отчетности готовая продукция отражается в бухгалтерском балансе по фактической или нормативной (плановой) производственной себестоимости, включающей затраты, связанные с использованием в процессе производства основных средств, сырья, материалов, топлива, энергии, трудовых ресурсов, и другие затраты на производство продукции либо по прямым статьям затрат . В случае отражения готовой продукции по нормативной (плановой) себестоимог сти может использоваться счет 40 Выпуск продукции (работ, услуг) (аналог счета 37 Выпуск продукции (работ, услуг) Плана счетов 1991 года). [c.155]

ФОНДЫ МАТЕРИАЛЬНО-ТЕХНИЧЕСКОГО СНАБЖЕНИЯ — выделенные предприятиям и организациям потребителям материально-технич. ресурсы (сырье, материалы, топливо, электроэнергия, инструмент и др.) для обеспечения установленной производств, программы или объема работ в плановом периоде. В целом по нар. х-ву величина материальных фондов устанавливается путем разработки материальных балансов. Основными источниками ресурсов, определяющих размеры материальных фондов, являются объемы произ-ва пром. и с.-х. продукции. Источниками ресурсов могут быть также их остатки у предприятий-поставщиков на начало планового периода, повторное использование и др. В пределах имеющихся ресурсов величина материальных фондов для отдельных потребителей определяется на основании их заявок материальных. При установлении размеров материальных фондов в первую очередь необходимо наиболее полно и комплектно обеспечивать ведущие отрасли нар. х-ва, в частности химич. пром-сть. В масштабе всего нар. х-ва размеры материальных фондов для союзных республик и общесоюзных потребителей (союзных и союзно-респ. министерств, гос. производств, комитетов, центральных орг-ции. и др.) устанавливаются по соответствующей номенклатуре, ресурсов Госпланом СССР и Совнархозом СССР совместно с гл. управлениями по межресп. поставкам при СНХ СССР. По ограниченному кругу наиболее важной продукции материальные фонды утверждаются в нар.-хоз. плане Советом Министров СССР. По продукции децентрализованного снабжения Ф. м.-т. с. устанавливаются соответствующими респ. или местными органами. Ф. м.-т. с. по продукции централизованного снабжения доводятся через респ. органы до совнархозов, гл. управлений по стр-ву в-экопомич. р-нах и др. территориальных органов управления. Последние, в свою очередь,., доводят Ф. м.-т. с. до отраслевых управлений, производств, объединений и предприятий. В процессе доведения фондов до предприятий наиболее важным является правильное установление их размеров для каждого предприятия и своевременное сообщение об этом. Величина Ф. м.-т. с. по тому или иному виду продукции (В) определяется для конкретного потребителя по след.схеме [c.321]