После определения потребности предприятия в оборотных средствах устанавливаются источники финансирования этого расхода. При этом следует иметь в виду, что в финансовом плане (в балансе доходов и расходов) отражается только прирост или сокращение нормативов на планируемый год. [c.288]

Финансовый план социалистического предприятия иначе называют балансом доходов и расходов, поскольку в нем уравниваются доходы и расходы. В доходную часть финансового плана включаются прибыль и поступления из внутренних и внешних источников. [c.290]

Баланс доходов и расходов планируется с поквартальной разбивкой. Он состоит из следующих пяти взаимосвязанных разделов доходы и поступления средств расходы и отчисления средств взаимоотношения с кредитом взаимоотношения с бюджетом общие итоги финансовой деятельности. [c.290]

Приведем примерный годовой баланс доходов и расходов хозрасчетной перевалочной нефтебазы (в тыс. руб. — цифры условные) [c.290]

Достоверность составления баланса доходов и1 расходов обеспечивается сравнением сальдо доходов и расходов и сальдо платежей в бюджет и ассигнований из бюджета. В случаях, когда доходы превышают расходы, платежи в бюджет должны на такую же сумму превышать ассигнования из бюджета и наоборот. Достоверность составления баланса доходов и расходов обычно проверяется путем формирования специальной ведомости в виде шахматной таблицы, в которой показывается, за счет каких источников намечено финансирование основных расходов и по каким направлениям распределяются доходы предприятий. [c.292]

Разбивка всех статей годового финансового плана по отдельным кварталам и месяцам производится на основании специальных расчетов. Причем здесь наиболее приемлем метод прямого счета в зависимости от ряда факторов, влияющих на планирование отдельных статей баланса доходов и расходов, а не механическое деление годовых показателей на 4 или 12. [c.292]

Сопоставление, уравновешивание противостоящих величин, характеризующих соответствующие явления (приход и расход средств, товарно-материальных ценностей и др.). Балансовый метод применяется при составлении баланса (бухгалтерского баланса, оборотно-сальдового баланса, баланса доходов и расходов предприятия, баланса денежных доходов и расходов населения и др.). Балансовый метод широко применяется в статистике, учете и планировании. [c.174]

Финансовый план состоит из баланса доходов и расходов, расчета собственных оборотных средств, распределения прибыли, плана взаимоотношений с бюджетом. [c.85]

Предприятие разрабатывает финансовый план, заключительным разделом которого является баланс доходов и расходов. В его доходной части показывают планируемую прибыль, амортизационные отчисления, ассигнования из бюджета и другие поступления, в расходной — отчисления в бюджет, вложения в капитальное строительство и капитальный ремонт, прирост оборотных средств, отчисления вышестоящим организациям и др. Поэтому финансовый план включает следующие разделы [c.245]

Баланс доходов и расходов [c.247]

Баланс доходов и расходов состоит из четырех разделов доходы и поступления средств, расходы и отчисления, кредитные взаимоотношения с банками, взаимоотношения с бюджетом. Доходная часть баланса слагается из прибыли и экономии капитальных вложений, осуществляемых хозяйственным способом, амортизационных отчислений, прироста устойчивых пассивов, выручки от реализации ненужного и неиспользуемого оборудования, поступлений от родителей на содержание детских организаций и пр. Расходная часть баланса состоит из затрат на капитальные вложения и капитальный ремонт, прироста норма- [c.247]

Баланс доходов и расходов приведен ниже (в тыс. руб.) [c.248]

Составление баланса доходов и расходов. [c.249]

Баланс доходов и расходов 247 ел. Бригадная (ые) форма организации и [c.316]

При составлении финансового плана определяют потребность предприятия (объединения) в собственных оборотных средствах, предусматривают распределение прибыли, составляют баланс доходов и расходов, выявляют резервы повышения эффективности производства, роста прибыли, обеспеченность предприятия (объединения) финансовыми ресурсами, необходимыми для его производственного и социального развития определяют финансовые взаимоотношения предприятия (объединения) с государственным бюджетом, банками, а также вышестоящим органом. [c.278]

Разность между нормативом оборотных средств, рассчитанным на планируемый период, и нормативом, действовавшим на начало планируемого периода, представляет собой прирост (+) или снижение (—) норматива. Изменение норматива оборотных средств отражают в балансе доходов и расходов. Прирост норматива собственных оборотных средств финансируют за счет средств фонда развития производства, науки и техники, прироста устойчивых пассивов и кредитов банка. [c.280]

Баланс доходов и расходов предприятия. В балансе доходов и расходов предприятия отражают доходы и поступления средств, расходы и отчисления, кредитные взаимоотношения и взаимоотношения с государственным бюджетом, вышестоящим органом. [c.282]

Пример баланса доходов и расходов нефтеперерабатывающего предприятия (тыс. руб.) [c.282]

Баланс доходов и расходов составляют на основе производственной программы, сметы затрат на производство, сметы затрат на содержание жилищно-коммунального хозяйства, расчетов оборотных средств, прибыли, амортизационных отчислений и др. [c.283]

Исходные данные для проведения анализа выполнения финансового плана содержатся в балансе доходов и расходов и в бухгалтерском балансе. Выполнение предприятием финансового плана оценивают сопоставлением фактических данных отдельных разделов и статей баланса доходов и расходов с плановыми Соблюдение финансовой, кредитной, кассовой и платежной дисциплины устанавливаю проверкой правильности распределения и использования прибыли предприятия, состояния и использования оборотных средств, состояния расчетов с рабочими и служащими, бюджетом, поставщиками и покупателями, банками, вышестоящей организацией, определением объема ссуд банка и степени их использования, выявлением обеспеченности предприятия собственными оборотными средствами и его платежеспособности. [c.284]

Учет затрат по экономическим элементам необходим длн увязки себестоимости с другими показателями деятельности предприятия, которые необходимы для составления финансового плана (баланса доходов и расходов), расчета снижения себестоимости и т. д. При анализе себестоимости продукции отклонения от плановой ее величины по сравнению с прошлым годом определяют только по сравнимой товарной продукции, а в сопоставлении с планом — как по всей, так и раздельно по сравнимой ц несравнимой. Для комплексных производств особенно важно установить влияние на себестоимость продукции изменения уровня выхода продукции по отдельным видам и уровня комплексного использования многокомпонентных сырьевых ресурсов. [c.160]

БЮДЖЕТ ПОТРЕБИТЕЛЬСКИЙ - среднестатистический баланс доходов и расходов семьи за определенный срок (месяц, год), характеризующий сложившийся уровень жизни населения, его различных групп. Выделяют нормативный и фактический бюджеты. Нормативный бюджет, в свою очередь, разделяется на рациональный и минимальный бюджеты. Рациональный Б.п. — это теоретически выстроенный, идеальный бюджет, в котором расходная. часть формируется исходя из полного удовлетворения разумных потребностей человека, рациональных норм потребления материальных и духовных благ, разнообразных услуг в их целесообразном наборе. Рациональный Б.п. имеет ограниченное практическое значение и выступает больше как научный инструмент соц.-экон. анализа, как ориентир и цель, к которой следует стремиться в соц. развитии. Минимальный Б.п. — это сумма в денежном выражении, требуемая для покрытия расходов на получение минимально необходимых человеку (семье) потребительских товаров и услуг, т.е. в объемах, обеспечивающих только элементарные условия жизни, поддерживающих здоровье и работоспособность людей. Сюда обычно включают достаточное количество продуктов питания, одежду, обувь, предметы культурно-бытового назначения и хозяйственного обихода, а также оплату жилья, транспорта и др. жизненно необходимых услуг. Такой бюджет ограничивает покупку товаров длительного пользования (мебели, сложной электробытовой техники и т.п.), не предусматривает расходы на приобретение автомобиля, квартиры и дачи, поездку всей семьей на курорт. В России до 1992 г. минимальный Б.п. использовался в качестве основы определения размеров оплаты труда, пенсий, стипендий и некоторых др. соц. выплат. Затем был выбран новый ориентир — прожиточный минимум, который обеспечивает более низкий жизненный стандарт. Считается, что соответствие рациональному Б.п. свидетель- [c.24]

Данные сметы затрат на производство используются при составлении финансового плана (для определения нормативов оборотных средств и расходной части баланса доходов и расходов). В смету затрат на производство должны включаться затраты только промышленно-производственных цехов и хозяйств завода, которые имеют непосредственное отношение к изготовлению промышленной продукции. [c.311]

Под балансовой прибылью (убытком) понимают окончательный результат производственно-хозяйственной деятельности предприятия, складывающийся из прибыли (убытка) от реализации, а также из прибылей (убытков) внереализационных. К планируемым внереализационным убыткам (прибылям) может быть отнесен, например, убыток от жилищно-коммунального хозяйства. Балансовую прибыль (убыток) определяют путем составления Баланса доходов и расходов . [c.328]

Указанный лимит отличается от планируемого объема капитальных работ, так как объем финансирования охватывает также незаконченные расчеты по капитальному строительству предыдущего года и переходящие остатки материалов и оборудования. Основные источники финансирования капитальных работ должны быть определены к моменту составления баланса доходов и расходов предприятия. [c.330]

Баланс доходов и расходов предприятия представляет собой расчет проектируемых в плановом году доходов и расходов как по основной производственной деятельности предприятия, так и по непромышленным хозяйствам п капитальному строительству. Этот расчет является единственным документом техпромфинплана, охватывающим все стороны хозяйственной деятельности предприятия. В то же время он отражает взаимоотношения предприятия с государственным бюджетом и вышестоящей организацией. [c.337]

Основой для составления баланса доходов и расходов предприятий являются план реализации продукции и расчет результатов от реализации расчет нормативов собственных оборотных средств п источников их покрытия расчет амортизации план финансирования капитальных работ план финансирования капитальных ремонтов план финансирования организаций непромышленного характера и прочих видов деятельности. [c.337]

Баланс доходов и расходов ПО (предприятия) состоит из разделов I—доходы и расходы предприятия II — взаимоотношения с банками (кредитами учреждениями) III — взаимоотношения с государственным бюджетом IV — взаимоотношения с вышестоящей организацией (объединением, министерством). [c.337]

Каждый раздел баланса доходов и расходов состоит из двух частей I раздел — из доходов (Д) и расходов (Р) II раздел — из кредитов банка (Б) и платежей банку (/7б) III раздел — из ассигнований из бюджета (А) и платежей в бюджет (Я) IV раздел — из финансирования вышестоящей организации (Ф) и платежей ей (объединению, министерству) (Ям). [c.337]

Пользуясь указанными обозначениями, можно выразить взаимосвязь между отдельными частями баланса доходов и расходов следующими уравнениями [c.337]

По этим формулам можно проверить правильность составления баланса доходов и расходов. Разность Д — Р характеризует финансовые взаимоотношения с банками, государственным бюджетом и вышестоящей организацией. [c.337]

Важнейшими задачами при составлении баланса доходов и расходов являются обеспечение роста доходной части на основе мобилизации финансовых ресурсов предприятия, максимальное сокращение расходной части и уменьшение требований к вышестоящей организации и государственному бюджету по выделению ассигнований. [c.337]

В балансе доходов и расходов капитальные работы оцениваются по сметным ценам, т. е. без учета заданного снижения стоимости строительства. Если капитальные работы осуществляются хозяйственным способом, в доходную часть баланса включают экономию от снижения стоимости строительно-монтажных работ, являющуюся одним из источников покрытия затрат на капитальные работы. [c.338]

Если необходимость увеличения собственных оборотных средств вызвана не дополнительными потребностями предприятия, а недостатком оборотных средств к началу планового года, потребность в таком восполнении показывается отдельной статьей баланса доходов и расходов. Такой порядок принят для того, чтобы при составлении плана предотвратить автоматическое покрытие предприятию недостатка оборотных средств, вызванного его неудовлетворительной работой. [c.338]

Расходы на капитальный ремонт предусматриваются в расходной части баланса доходов и расходов на основе плана капитальных ремонтов. [c.338]

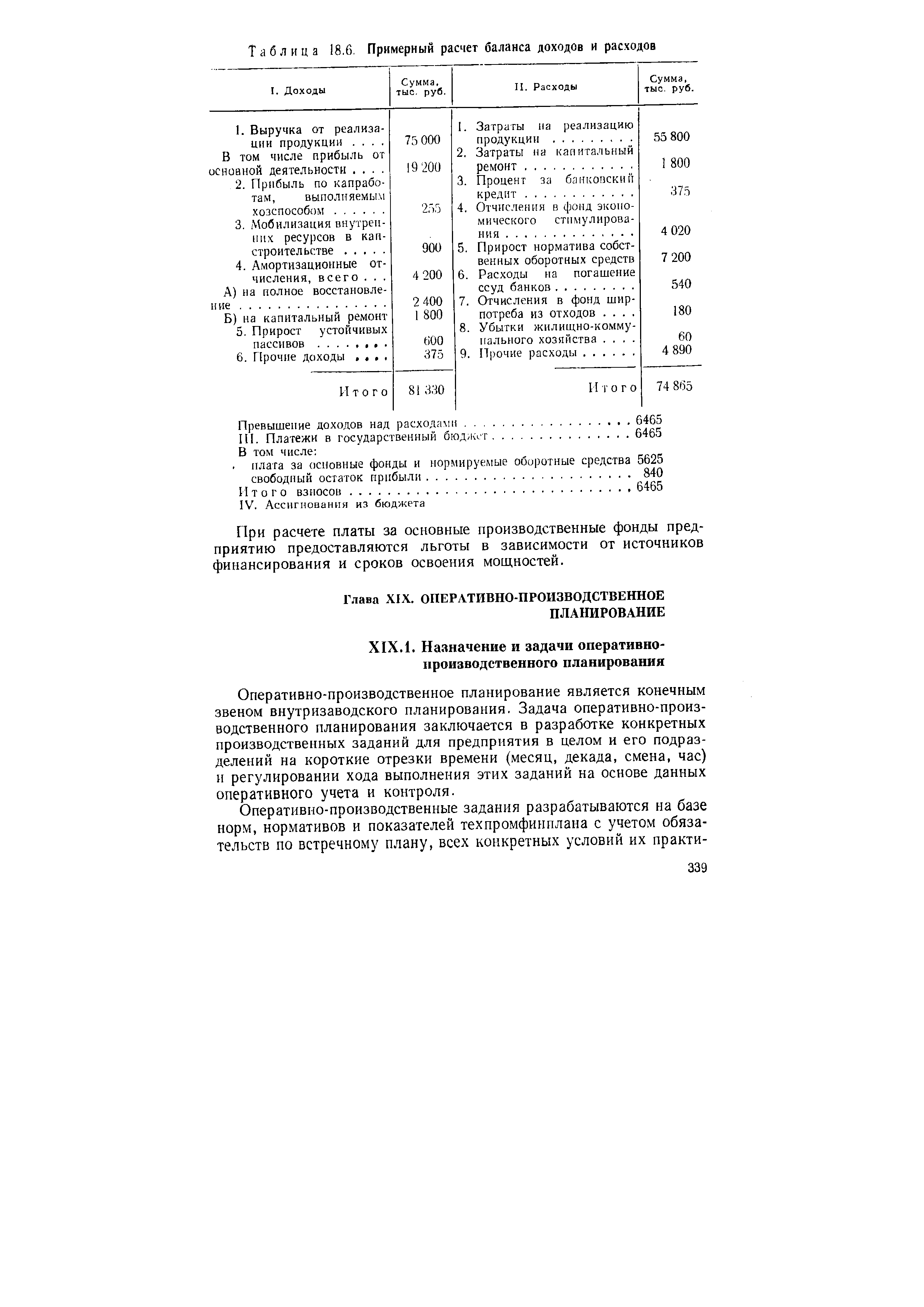

В новых условиях повышается роль кредита. Кредитом пользуются для финансирования капитальных вложений, покрытия недостатка собственных оборотных средств и кредитования новой техники. В балансе доходов и расходов предусматриваются суммы для погашения ссуд Госбанка. Баланс доходов и расходов приведен в табл. 18.6. [c.338]

| Таблица 18.6. Примерный расчет баланса доходов и расходов |  |

На счете Использование прибыли учитываются и все другие изъятия и отвлечения средств за счет прибыли, которые в течение года носят авансовый характер. Таким образом, в течение всего года в пассиве баланса отражается прибыль в полной сумме (нарастающим итогом), а в активе — платежи и отчисления за счет прибыли. Разница между всей суммой прибыли и суммой платежей и отчислений за счет нее показывает ту часть прибыли, которая находится в обороте предприятия. Такой порядок учета необходим для контроля за выполнением плана прибыли и ее использованием по целевому назначению в соответствии с плановым балансом доходов и расходов. [c.303]

Для учета денежных ресурсов составляются финансовые планы предприятий, объединений, отраслей и государственный баланс доходов и расходов по союзным республикам и стране в целом. Важнейшей задачей таких планов является установление пропорциональности между доходной и расходной частями. [c.74]

Финансовый план электротехнического предприятия составляется в форме баланса доходов и расходов, состоящего из разделов а) доходы и поступления средств б) расходы и отчисления [c.161]

Источники финансирования мероприятий по производственно-техническому обучению кадров, размеры и виды расходов для организаций и предприятий устанавливаются министерствами и ведомствами. Например, для организаций Госкомнефте-продукта РСФСР финансирование мероприятий по подготовке и -повышению квалификации кадров производится за счет издержек обращения. Размеры финансирования согласовываются с Министерством финансов РСФСР при утверждении баланса доходов и расходов. [c.214]

Источником анализа плана прибыли является плановая до-кументация. формы годового отчета № 20 Прибыли и убытки , № 12 Реализация продукции , № 1-п Отчет производственного объединения (комбината) промышленного предприятия о гыполненин плана по продукции , № 1-е Отчет производственного объединения (комбината), предприятия о выполнении плана но себестоимости товарной продукции , № 1 Баланс но основной деятельности производственного объединения (предприятия , а также периодическая отчетность, техпромфинплан, финансовый план (баланс доходов и расходов), бухгалтерские регистры по учету затрат на производство и реализацию продукции и др. [c.184]

Основными источниками информации для анализа финансового состояния химического предприятия служат бухгалтерский баланс (ф. № 1) по основной деятельности, приложение к балансу (ф. № 2), отчет о движении уставного фонда (ф. № 3) и другие формы годовой и периодической бухгалтерской и статистической отчетности, финансовый план (баланс доходов и расходов) предприятия. Действующая форма баланса основной деятельности промышленного предприятия содержит необходимые показатели для оценки его финансового состояния применительно к условиям формирования и функционирования средств каждого данного химического предприятия. Схема баланса дана в габл. 10.1, тыс. руб. [c.202]

Потребность химического предприятия в оборотных средствах определяется их нормативами, устанавливаемыми вышестоящим хозяйственным органом управления в балансе доходов и расходов предприятия в размерах, обеспечивающих ему постоянные по количеству и устойчивые по ассортименту производственные запасы, нормальный задел незавершенного про / ышлен-ного производства и полуфабрикатов собственного производства для непрерывной и ритмичной работы производства, а также запас готовой продукции на складе для своевременного обеспечения ее потребителей нужной химической продукцией. Нормативами также определяются и другие нормируемые оборотные средства. [c.217]

Смотреть страницы где упоминается термин Баланс доходов и расходов

: [c.261] [c.348] [c.337]Смотреть главы в:

Организация и планирование производства -> Баланс доходов и расходов

Организация, планирование и управление предприятием хим. промышленности -> Баланс доходов и расходов

Организация и планирование работы нефтеперерабатывающего предприятия -> Баланс доходов и расходов

Экономика нефтеперерабатывающей и нефтехимической промышленности -> Баланс доходов и расходов

Организация и планирование кислородного производства -> Баланс доходов и расходов

Арендный подряд -> Баланс доходов и расходов

Экономика нефтеперерабатывающей и нефтехимической промышленности -> Баланс доходов и расходов

Экономика электротехнического производства (1989) -- [ c.163 , c.165 ]

Экономика химической промышленности (1986) -- [ c.96 ]

Организация, планирование и управление нефтегазодобывающими предприятиями (1987) -- [ c.205 ]

Общая теория учета - естественный, бухгалтерский и компьютерные методы (2001) -- [ c.480 ]

Справочник экономииста-машиностроителя Изд.2 (1977) -- [ c.225 , c.227 ]

Справочник экономиста машиностроительного предприятия (1971) -- [ c.285 ]

Финансовый анализ и планирование хозяйствующего субъекта (2002) -- [ c.161 ]

Справочное пособие директору производственного объединения предприятия Том 2 (1985) -- [ c.225 ]

Финансово кредитный словарь Том 1 (1961) -- [ c.85 ]

Экономика, организация и планирование производства в химической промышленности (1986) -- [ c.215 ]

Финансы (2004) -- [ c.109 , c.110 ]

Нефтеперерабатывающие и нефтехимические предприятия (1979) -- [ c.277 ]