| Рис. 6.1. Классификация бухгалтерских документов 147 |  |

Схема 4.2 (окончание) Классификация бухгалтерских документов [c.111]

В каком бы виде ни осуществлялось первичное наблюдение, рассмотренная классификация бухгалтерских документов оказывает существенное влияние на формирование системы первичного учета на предприятии. Последний представляет собой первоначальную стадию учетного процесса, в котором производятся измерение данных хозяйственных операций и регистрация их в документах. [c.126]

Классификация бухгалтерских документов. Классифицируйте документы по назначению, по месту составления, по способу отражения по следующим данным [c.294]

Классификация бухгалтерских документов [c.38]

ДОКУМЕНТЫ УЧЕТНОГО ОФОРМЛЕНИЯ — документы, составляемые в бухгалтерии для подготовки и упрощения учетных записей. Такими документами являются распределительные и группировочные ведомости, расчеты, бухгалтерские справки, мемориальные ордера и др. Составляются на основании ранее оформленных распорядительных и оправдательных документов, данных бухгалтерского учета, действующих положений и инструктивных указаний. Выделение группы Д.у.о. производится при классификации бухгалтерских документов по их назначению. [c.90]

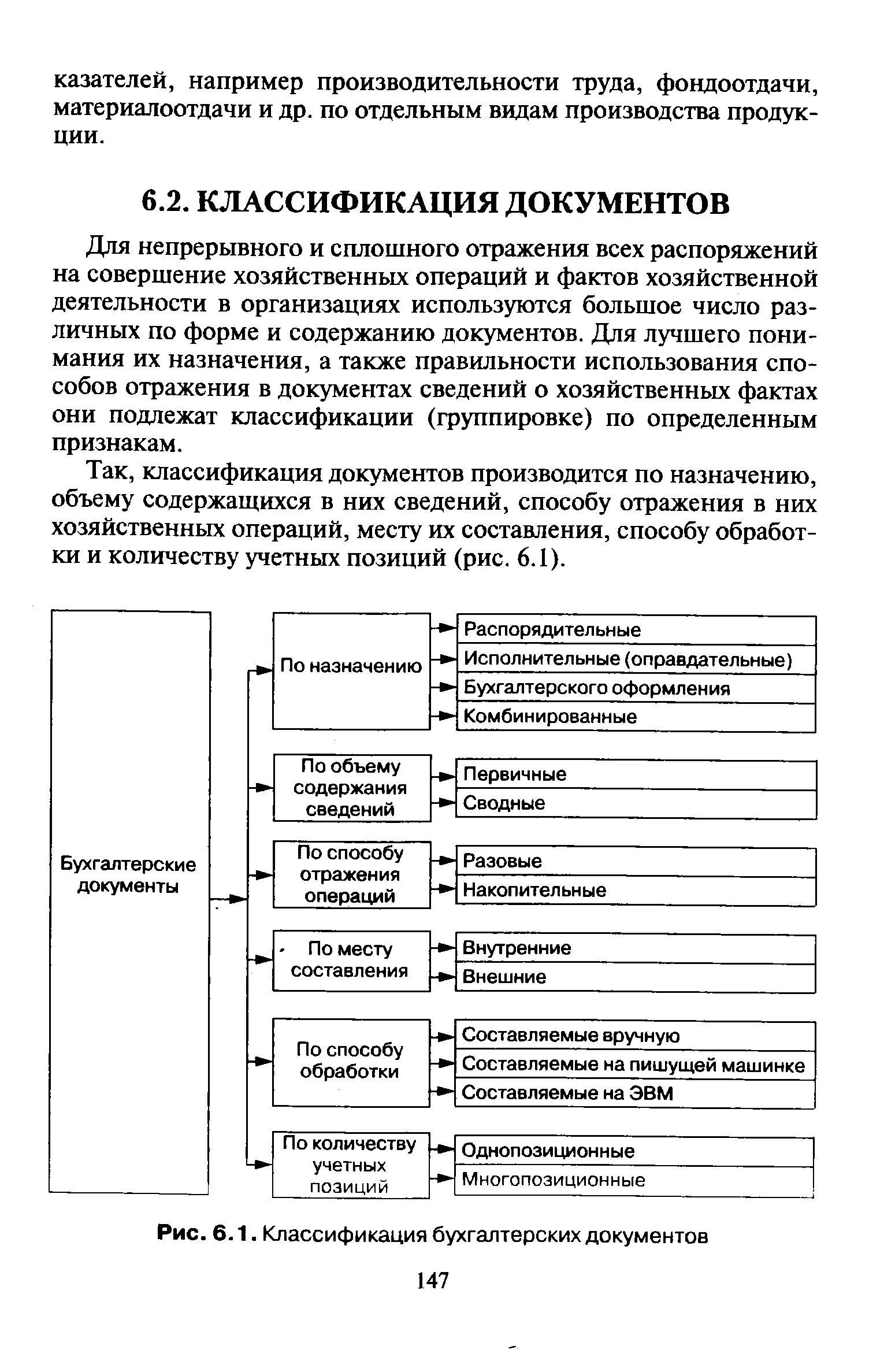

КЛАССИФИКАЦИЯ БУХГАЛТЕРСКИХ ДОКУМЕНТОВ — группировка по определенным признакам бухгалтерских документов с целью их изучения и правильного использования. Такими признаками являются назначение, порядок [c.135]

Для облегчения обработки документов, применяющихся в бухгалтерском учете и отличающихся между собой по форме, содержанию, способу отражения в них хозяйственных операций, требуется группировать их по однородным признакам. Такая группировка называется классификацией бухгалтерских документов. Они классифицируются по нескольким признакам по назначению [c.37]

Классификация бухгалтерских документов и организация документооборота [c.55]

Выделение группы документов учетного оформления производится при классификации бухгалтерских документов по их назначению. [c.63]

ПЕРВИЧНЫЕ УЧЕТНЫЕ ДОКУМЕНТЫ - документы, составляемые в момент совершения хозяйственных операций и являющиеся первым свидетельством их свершения. Составление первичных учетных документов является началом учетной регистрации хозяйственных операций. К первичным учетным документам относятся кассовые, приходные и расходные ордера, накладные, приемо-сдаточные акты, наряды, квитанции и т. д. Для упрощения и ускорения учетной регистрации часто на основании первичных учетных документов составляют сводные документы. Деление документов на первичные и сводные производится при классификации бухгалтерских документов по порядку их составления. [c.117]

Классификация бухгалтерских документов — группировка по определенным признакам бухгалтерских документов с целью их изучения и правильного использования. Такими признаками являются назначение, порядок составления, способ отражения хозяйственных операций, место составления, качественные признаки. По назначению бывают распорядительные документы, оправдательные документы, комбинированные документы и документы учетного оформления. По порядку составления они подразделяются на первичные документы и сводные документы. В зависимости от порядка отражения хозяйственных операций они могут быть разовыми документами и накопительными документами. По месту составления различают внутренние и внешние документы. Внутренними являются документы, составленные в данном предприятии. Внешние документы поступают от других предприятий (счета поставщиков, выписки из расчетного счета в Госбанке и др.). По качественным признакам документы могут быть полноценными и неполноценными. Полноценным является такой документ, который составлен по установленной форме, имеет все обязательные реквизиты (см. Реквизиты документов) и правильно отражает действительно совершенную и законную хозяйственную операцию. Документ, не удовлетворяющий этим требованиям, является неполноценным, [c.62]

Комбинированные документы — бухгалтерские документы, сочетающие в себе признаки нескольких видов документов. В одном К. д. могут сочетаться признаки двух или трех видов документов распорядительных и оправдательных, оправдательных и бухгалтерского оформления и т. д. К. Д. являются приходные и расходные кассовые ордера, авансовые отчеты подотчетных лиц, требования на отпуск материалов, лимитно-заборные карты и др. Применение К. д. упрощает документацию, делает ее более наглядной. При этом количество документов сокращается и облегчается их обработка. Выделение группы К. Д. производится при классификации бухгалтерских документов по их назначению. [c.65]

Подразделение документов на разовые и накопительные производится при классификации бухгалтерских документов в зависимости от порядка отражения в них хозяйственных операций. [c.76]

Сводные документы—бухгалтерские документы, составляемые ка основе нескольких первичных документов. Они содержат показатели о хозяйственных операциях, зафиксированных с первичных документов, и новые укрупненные показатели. Применение С. д. позволяет уменьшить количество записей в счетах бухгалтерского учета. С. д. являются разработочные таблицы, группировочные ведомости, ведомости распределения расходов, отчеты (ведомости) о движении продуктов и материалов и др. Подразделение документов на первичные и сводные производится при классификации бухгалтерских документов по способу их составления. [c.124]

Выше приведена общая схема классификации бухгалтерских документов (см. с. 143). [c.144]

Большое разнообразие хозяйственных операций вызывают необходимость применения множества различных документов. Для обеспечения правильного использования производится ИХ классификация по определенным признакам (см. Классификация бухгалтерских документов). После использования в учете документы хранятся в архиве предприятия в течение установленных сроков, а затем в соответствии с инструкциями документы, имеющие научно-историческую ценность, передаются в государственный архив, а другие старые документы уничтожаются. С момента составления и до сдачи в архив на хранение документы проходят определенный путь, используются на различных стадиях учетного процесса, то есть совершают документооборот. [c.37]

Оправдательные документы — бухгалтерские документы, удостоверяющие факт совершения хозяйственных операций. Эти документы являются основанием для отражения хозяйственных операций в счетах бухгалтерского учета. О. д. являются материальные приходные ордера, квитанции, приемо-сдаточные акты, накладные и др. О. д. иногда называют исполнительными. Выделение группы О. д. производится при классификации бухгалтерских документов по их назначению, [c.117]

Распорядительные документы — документы, содержащие распоряжение на совершение определенных хозяйственных операций. Такими документами являются приказы, распоряжения и т. п. JP. д. не подтверждают факты совершения хозяйственных операций и поэтому не являются основанием для их отражения в бухгалтерском учете. В последнем регистрируются только те хозяйственные операции, действительное совершение которых отражено в оправдательных документах. Очень часто распоряжение на совершение операций и фактическое их "совершение оформляется одним документом (см. Комбинированные документы). Выделение группы Р. д. производится при классификации бухгалтерских документов по их назначению. [c.146]

КЛАССИФИКАЦИЯ БУХГАЛТЕРСКИХ ДОКУМЕНТОВ (ТИПЫ ДОКУМЕНТОВ) [c.57]

КЛАССИФИКАЦИЯ БУХГАЛТЕРСКИХ ДОКУМЕНТОВ [c.283]

Классификация бухгалтерских документов 283 [c.789]

Классификация бухгалтерских документов. Документы бухгалтерского учета классифицируются по различным признакам [c.49]

С целью облегчения обработки документов, применяемых в бухгалтерском учете и отличающихся по форме, содержанию, способу отражения фактов хозяйственной жизни, их группируют по однородным признакам. Такая группировка называется классификацией первичных документов по однородным признакам. Документы классифицируются независимо от средств фиксации по следующим признакам [c.440]

Бухгалтерские документы могут быть в порядке классификации разделены на несколько уровней. [c.460]

Возможность проверки. Содержание бухгалтерских отчетов должно строиться на основе данных системного бухгалтерского учета с необходимой детализацией. Записи на счетах должны быть обоснованы правильно и своевременно составленными первичными бухгалтерскими документами или результатами инвентаризации и сверки расчетов. Возможность проверки данных бухгалтерской отчетности обусловлена правильным применением методологии бухгалтерского учета, рабочего плана счетов и сформулированной учетной политикой в оценке и классификации хозяйственных операций, фактов и событий. [c.17]

Деление должно начинаться с высших рубрик, по высшему признаку и быть логически последовательным — это четвертое правило классификации. Оно обязывает в начале определять высшие деления, затем более детальные рубрики, идя последовательно от более сложного к менее сложному. Нельзя допускать перепрыгивания отдельных ступеней деления. Например, в классификационной схеме структурного типа в учреждении, где имеются управления, отделы, секторы, части, нельзя перейти сразу к классификации служебных документов секторов, минуя отделы. Точно так же в схеме отраслевого типа нельзя, например, классифицируя учёт и отчетность, сразу перейти к рубрикам бухгалтерского учета и отчетности, не подразделив вначале учет и отчетность на оперативный, статистический и бухгалтерский учет и отчетность. [c.116]

Разовые документы —бухгалтерские документы, отражающие одну ли несколько хозяйственных операций и составляемые единовременно, в один прием. Эти документы оформляются сразу после совершения хозяйственных операций и передаются в бухгалтерию. Р. д. являются требования, накладные, приходные и расходные кассовые ордера, приемр-сдаточные акты и др. Кроме разовых, могут быть накопительные документы, в которых однородные хозяйственные операции отражаются в течение определенного периода. Подразделение документов на разовые и накопитель- ные производится- при классификации бухгалтерских документов в зависимости от порядка отражения в них хозяйственных операций., [c.146]

Все хозяйственные слерацми должнь производиться с оформлением первичных документов, на основании которых ведется бухгалтерский учет. Существуют раэлич-ные подходы к классификации бухгалтерских документов. [c.5]

Смотреть страницы где упоминается термин Классификация бухгалтерских документов

: [c.95] [c.114]Смотреть главы в:

Самоучитель по бухгалтерскому учету Изд.7 -> Классификация бухгалтерских документов

Краткий самоучитель по бухгалтерскому учету Изд2 -> Классификация бухгалтерских документов

Большая экономическая энциклопедия (2007) -- [ c.283 ]